最近研究中信建投,核心逻辑是绑定国内资本市场改革红利,靠投行业务和机构服务做差异化价值。

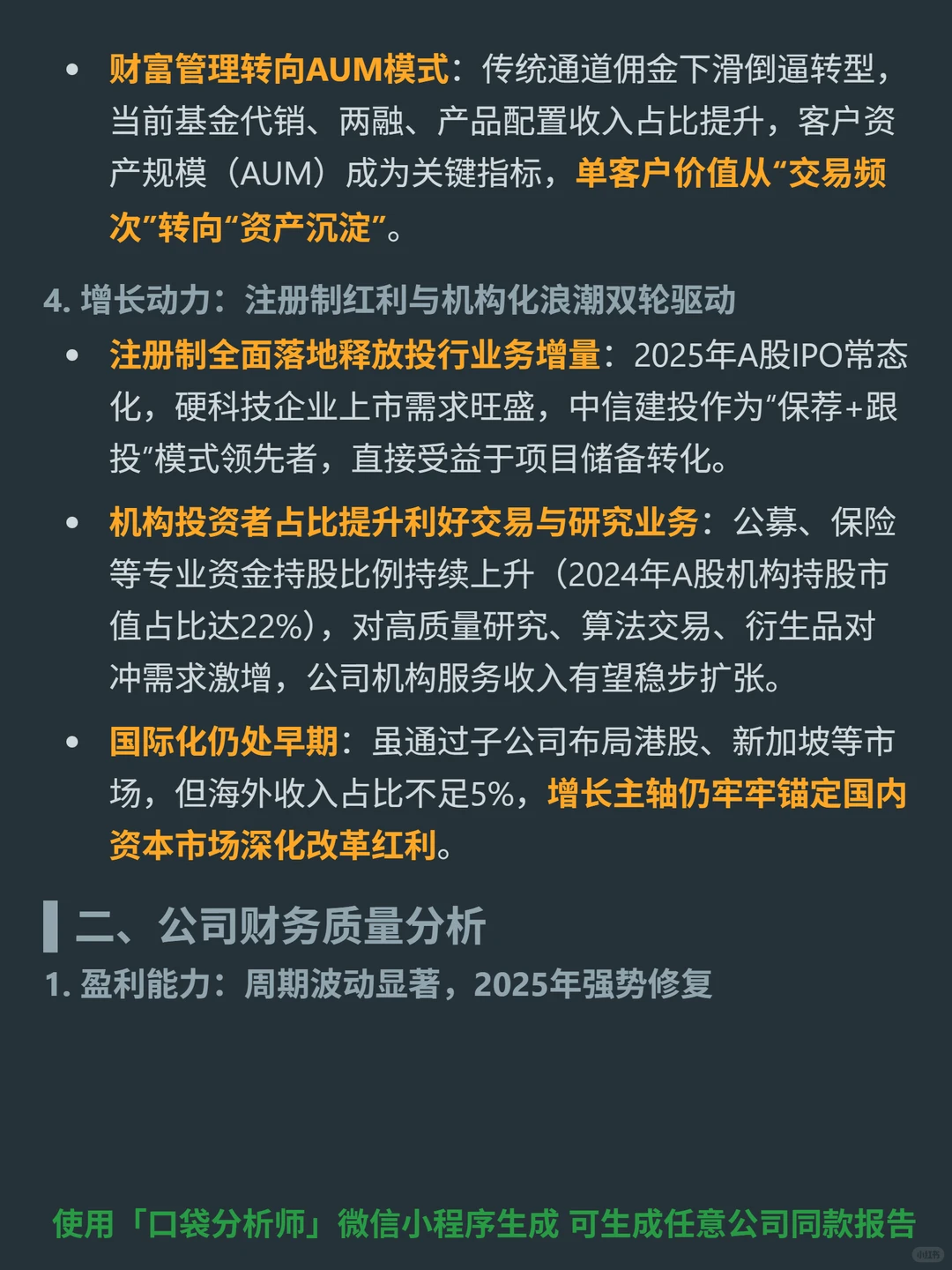

?核心逻辑:国内头部券商,身处强监管、本土化证券业(前五大净利润占45%),主业覆盖投资银行、财富管理、交易及机构服务;投行业务稳居前三(2024年IPO承销占12%),是利润核心(毛利率超60%,费率5%-7%);财富管理从交易频次转向资产沉淀(AUM模式);竞争壁垒是牌照+机构客户黏性(超千家公募、保险客户,服务闭环)。

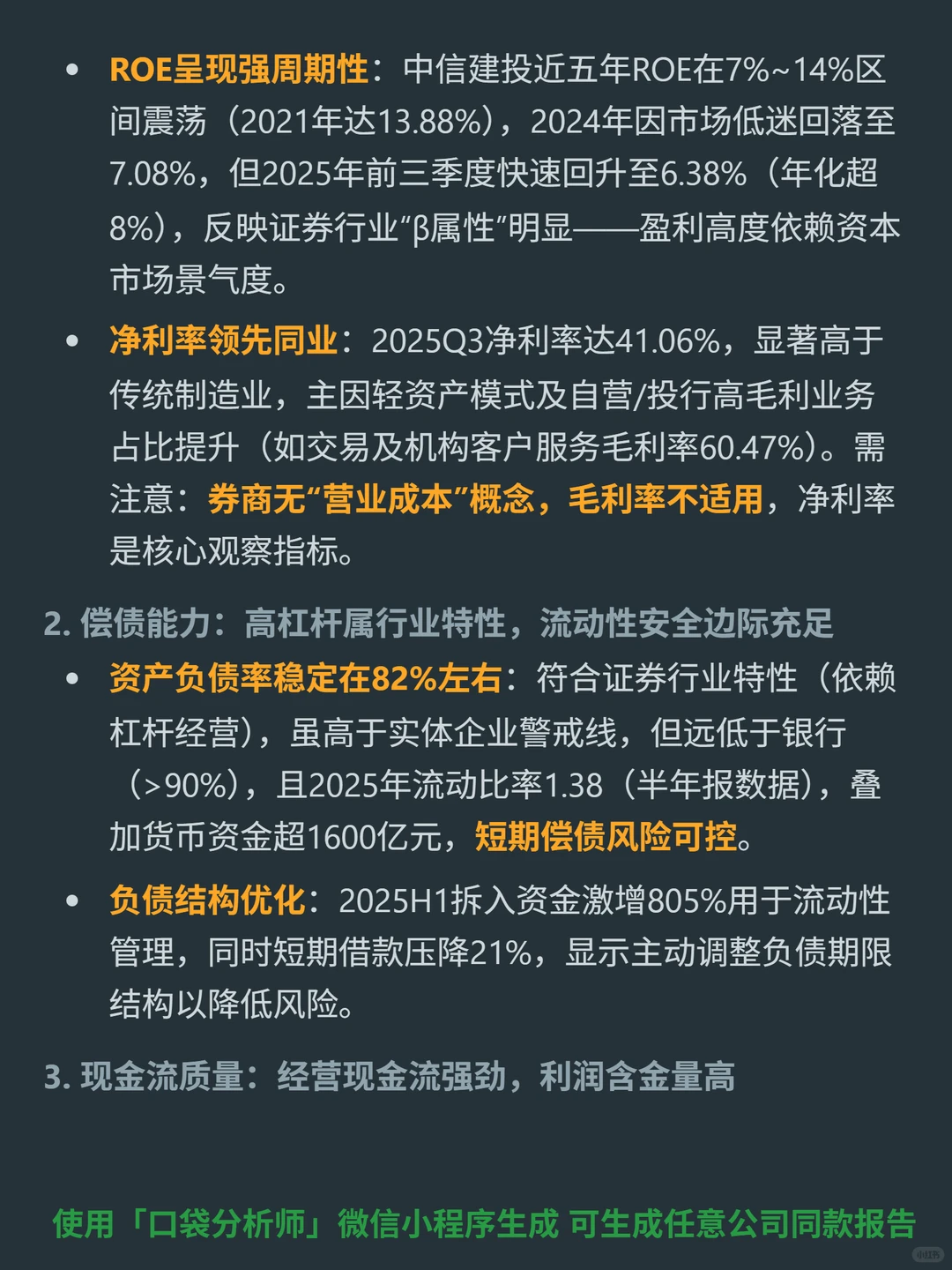

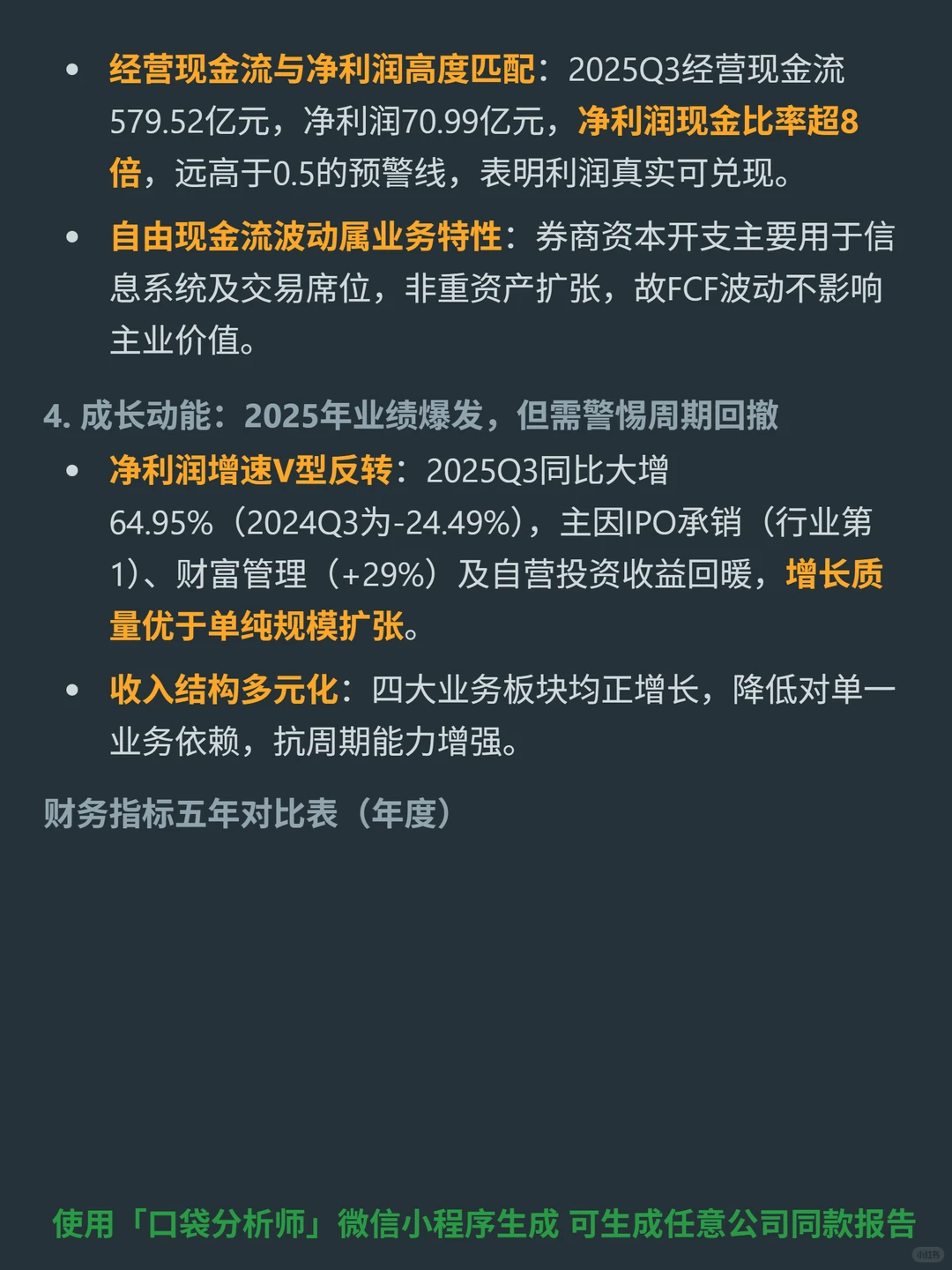

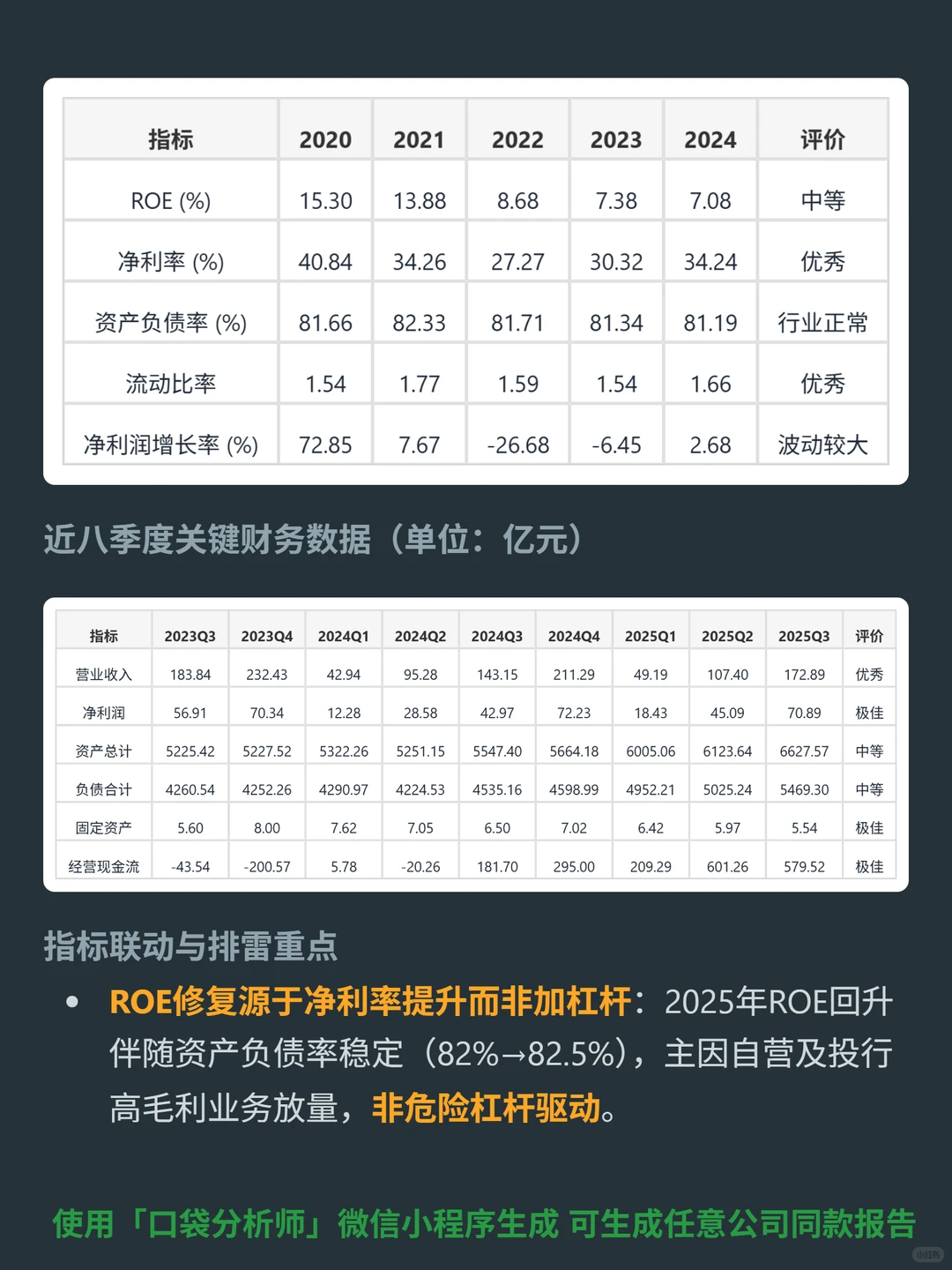

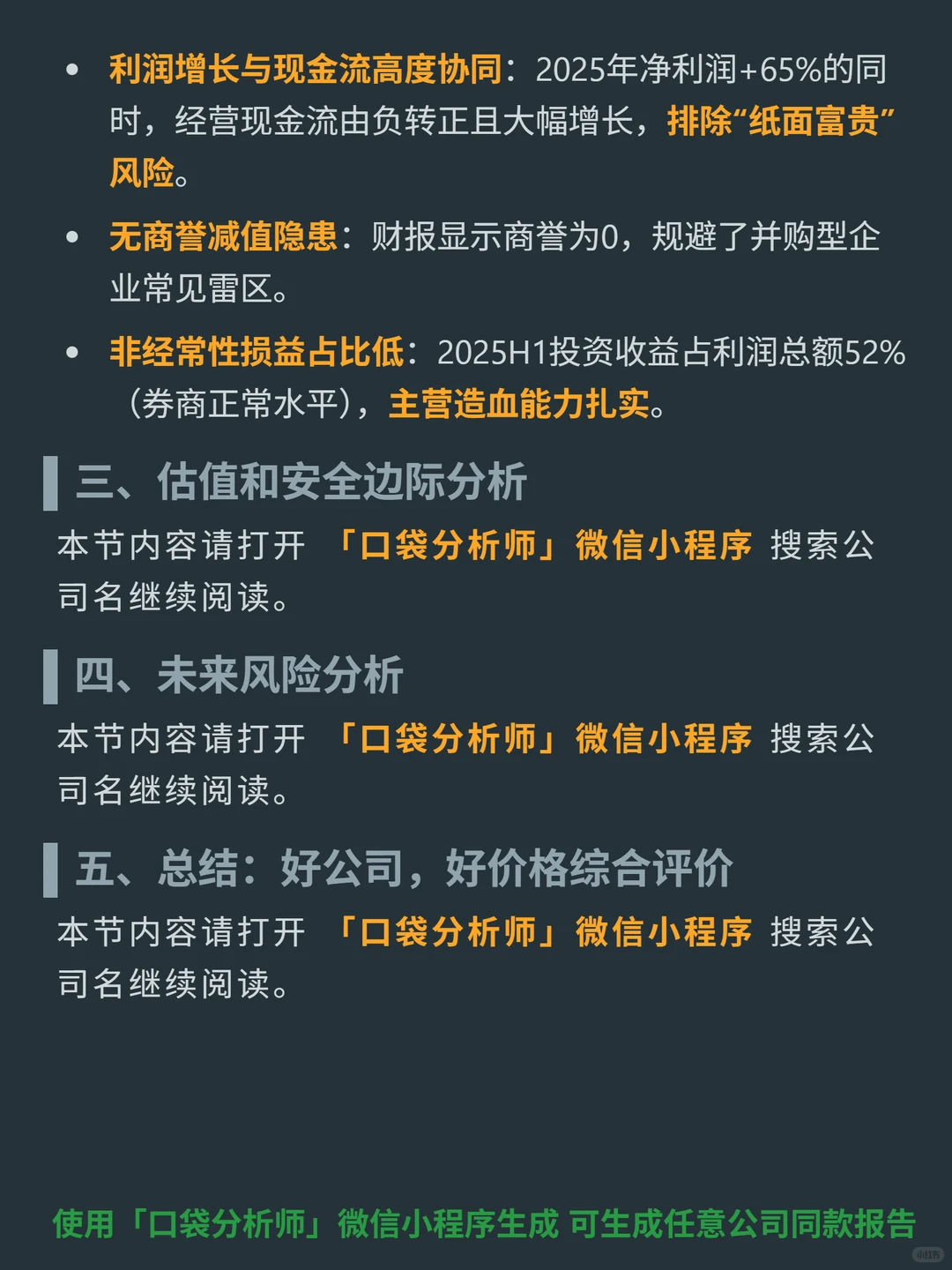

?财务亮点:2025Q3净利润同比增64.95%(2024Q3-24.49%),净利率41.06%(领先同业);经营现金流579.52亿元,净利润现金比率超8倍(利润真实);ROE近五年7%-14%,2025年回升至年化超8%;收入结构多元化(四大业务均正增长),抗周期增强。

?增长动力:注册制落地释放投行业务增量(保荐+跟投领先),机构投资者占比提升(2024年22%)带动交易与研究,财富管理AUM转型。

#中信建投 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:国内头部券商,身处强监管、本土化证券业(前五大净利润占45%),主业覆盖投资银行、财富管理、交易及机构服务;投行业务稳居前三(2024年IPO承销占12%),是利润核心(毛利率超60%,费率5%-7%);财富管理从交易频次转向资产沉淀(AUM模式);竞争壁垒是牌照+机构客户黏性(超千家公募、保险客户,服务闭环)。

?财务亮点:2025Q3净利润同比增64.95%(2024Q3-24.49%),净利率41.06%(领先同业);经营现金流579.52亿元,净利润现金比率超8倍(利润真实);ROE近五年7%-14%,2025年回升至年化超8%;收入结构多元化(四大业务均正增长),抗周期增强。

?增长动力:注册制落地释放投行业务增量(保荐+跟投领先),机构投资者占比提升(2024年22%)带动交易与研究,财富管理AUM转型。

#中信建投 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息