一、报告信息

标题:信捷电气-国内工控领军企业,内需有望反转,盈利能力拐点渐近

出品方:华西证券

页数:28页

报告编号:A0697

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司核心业务

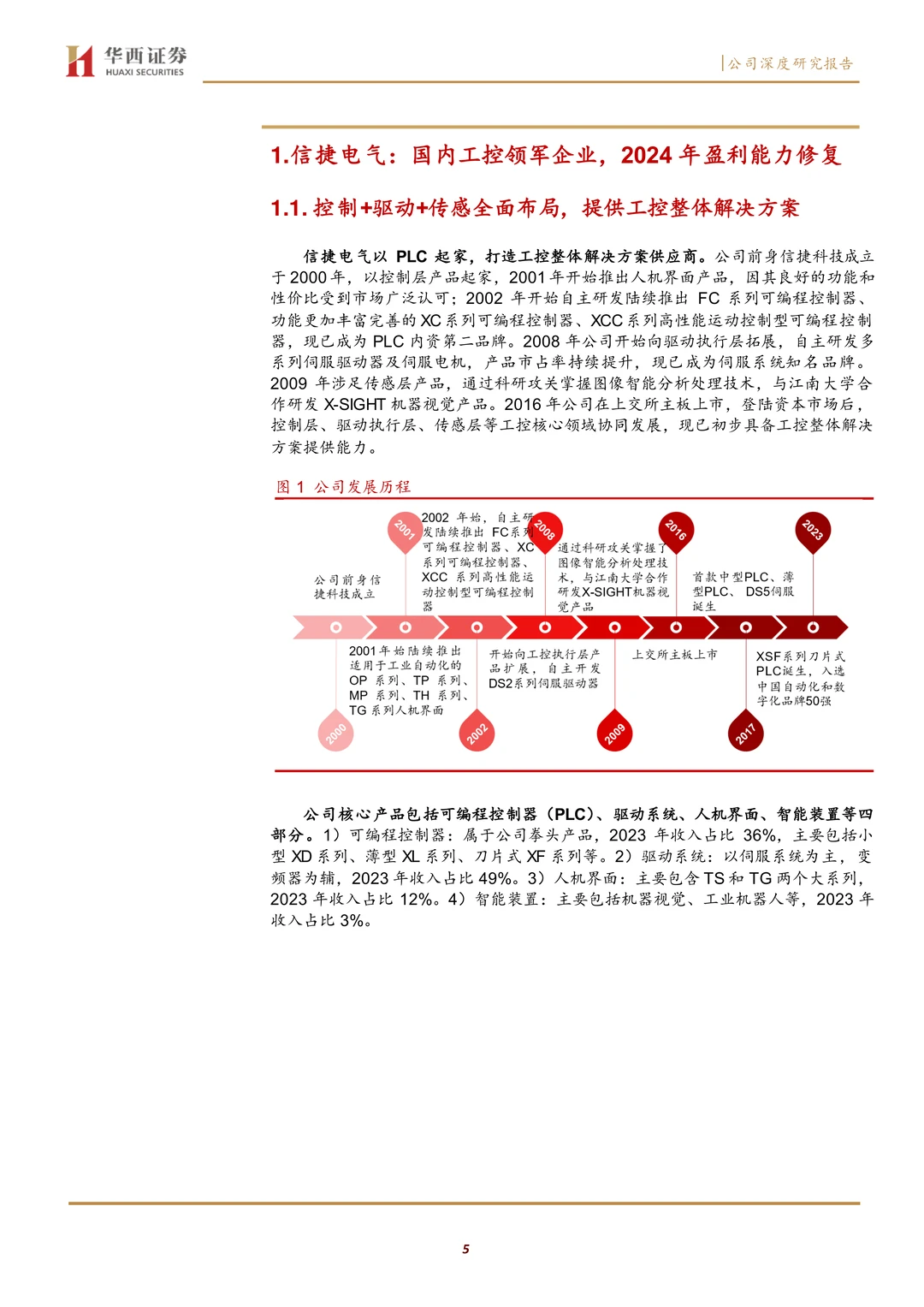

⚙️ 信捷电气是国内工控自动化领域知名品牌,核心产品为可编程控制器(PLC)、伺服系统与人机界面,2023年收入占比分别为36%、49%和12%。

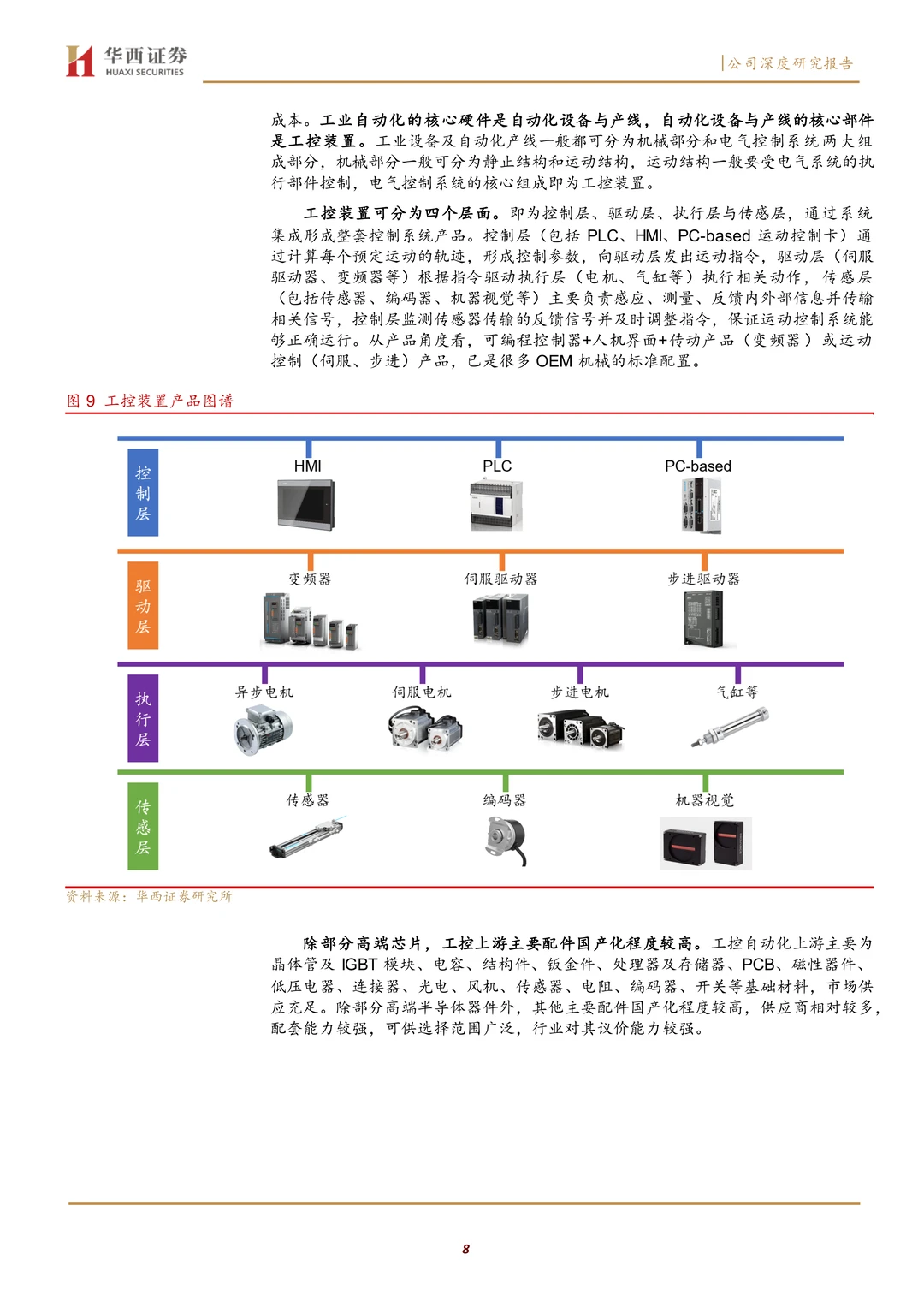

? 公司以PLC起家,现已形成控制层、驱动层、传感层的全面布局,具备提供整体工控解决方案的能力。

?? 实际控制人李新直接持股23.1%,核心高管持股比例较大,有利于激发管理能动性。

2️⃣ 行业市场空间

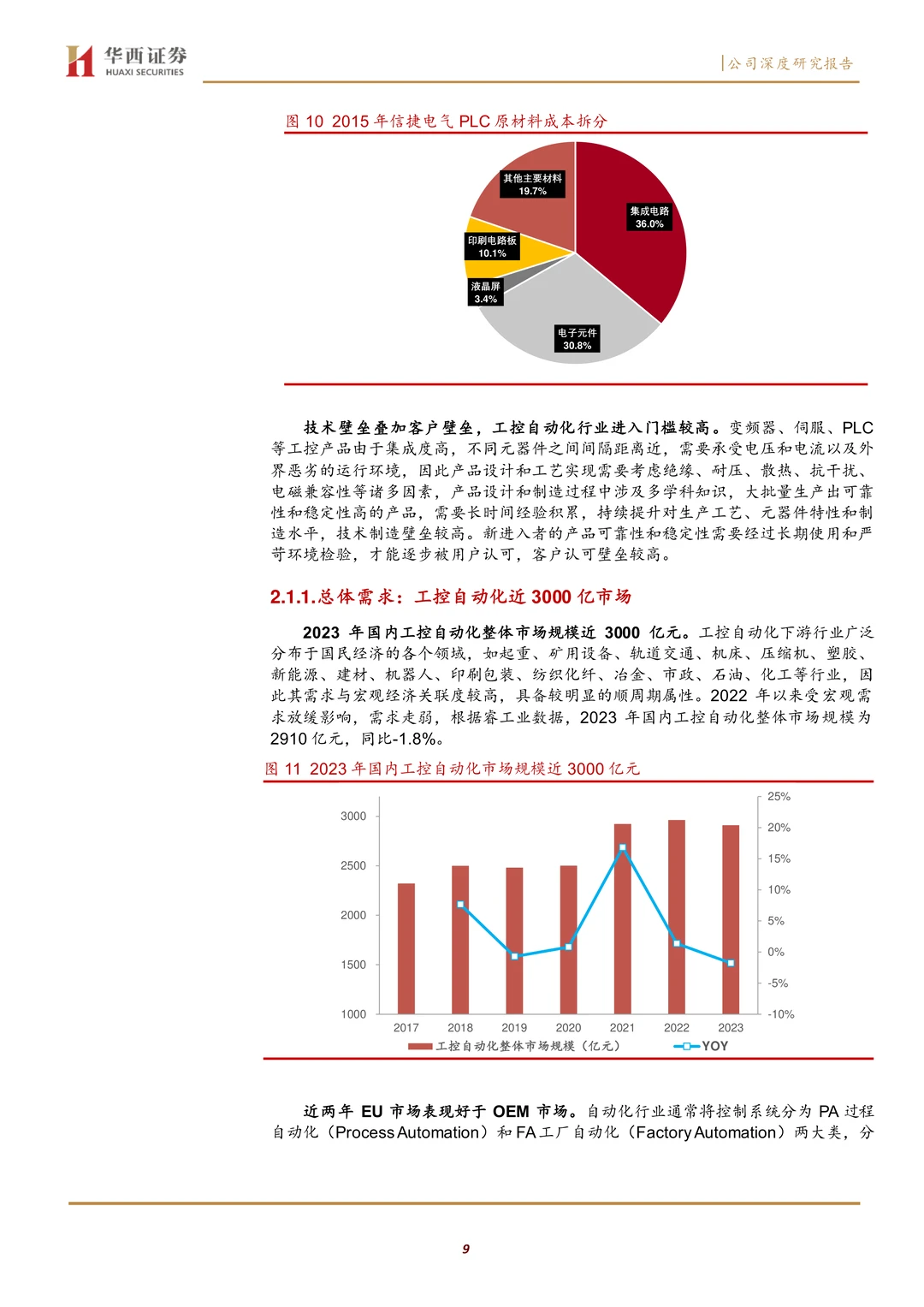

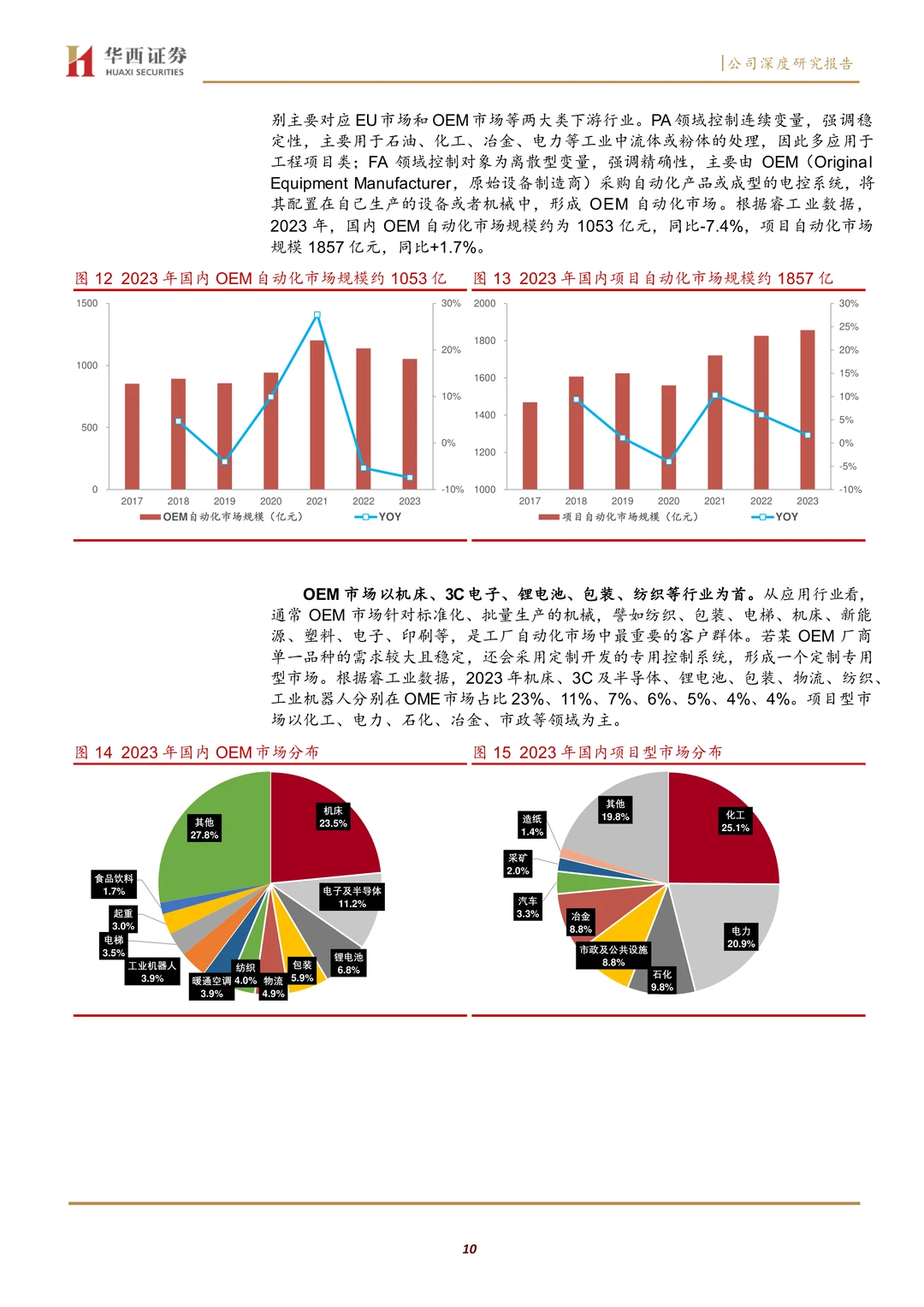

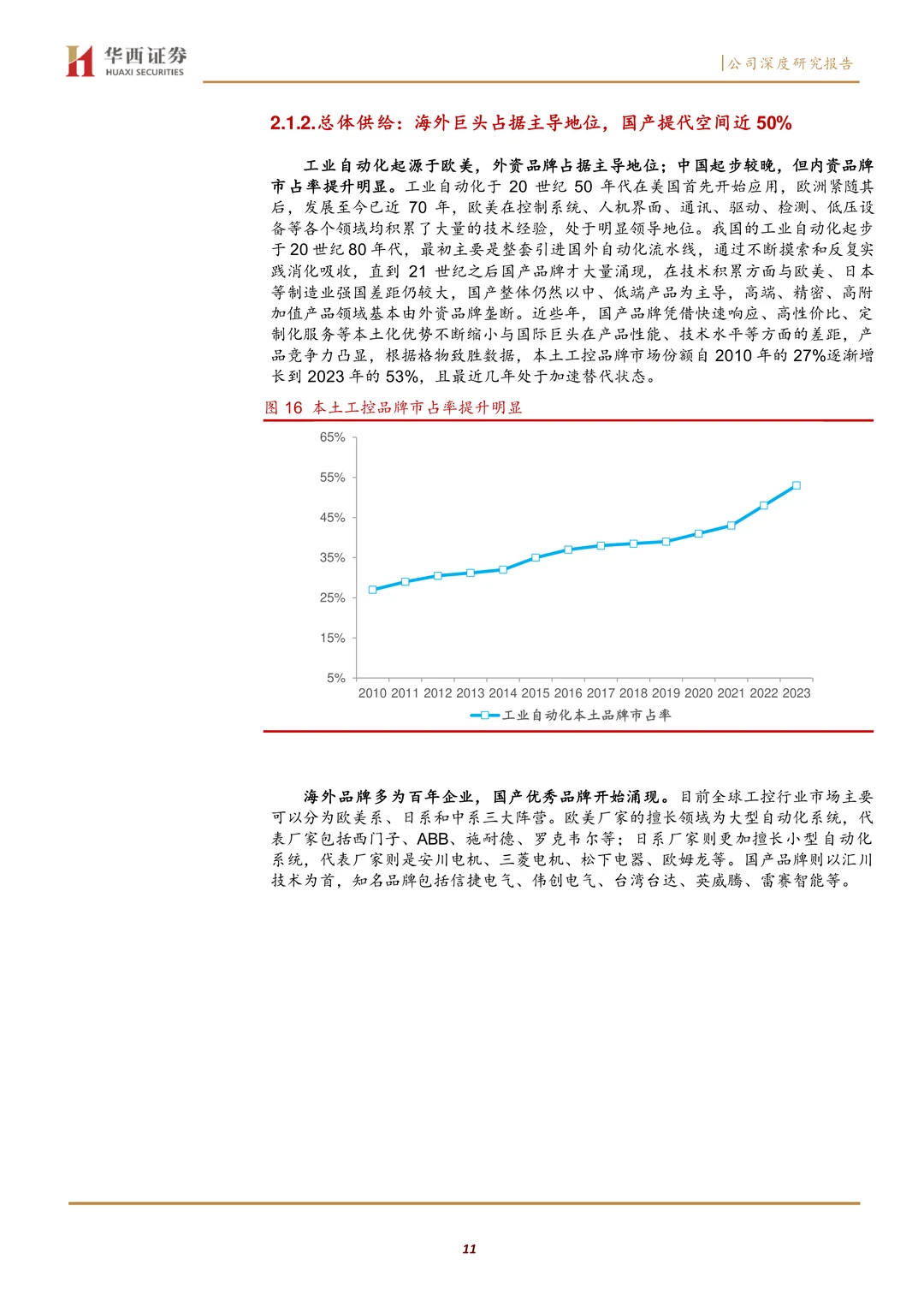

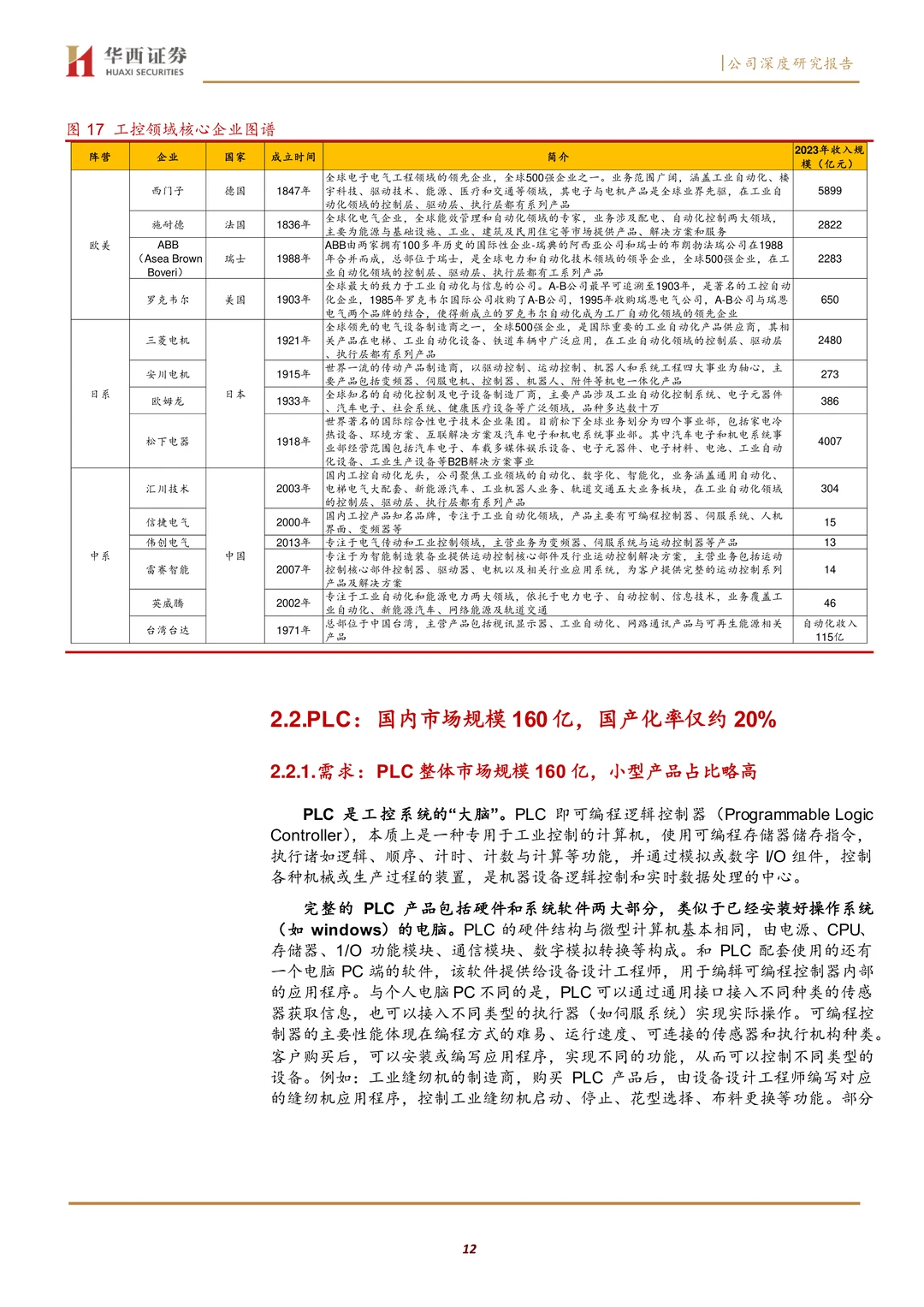

? 2023年国内工控自动化整体市场规模约2910亿元,本土品牌市占率已提升至约53%,国产替代空间依然巨大。

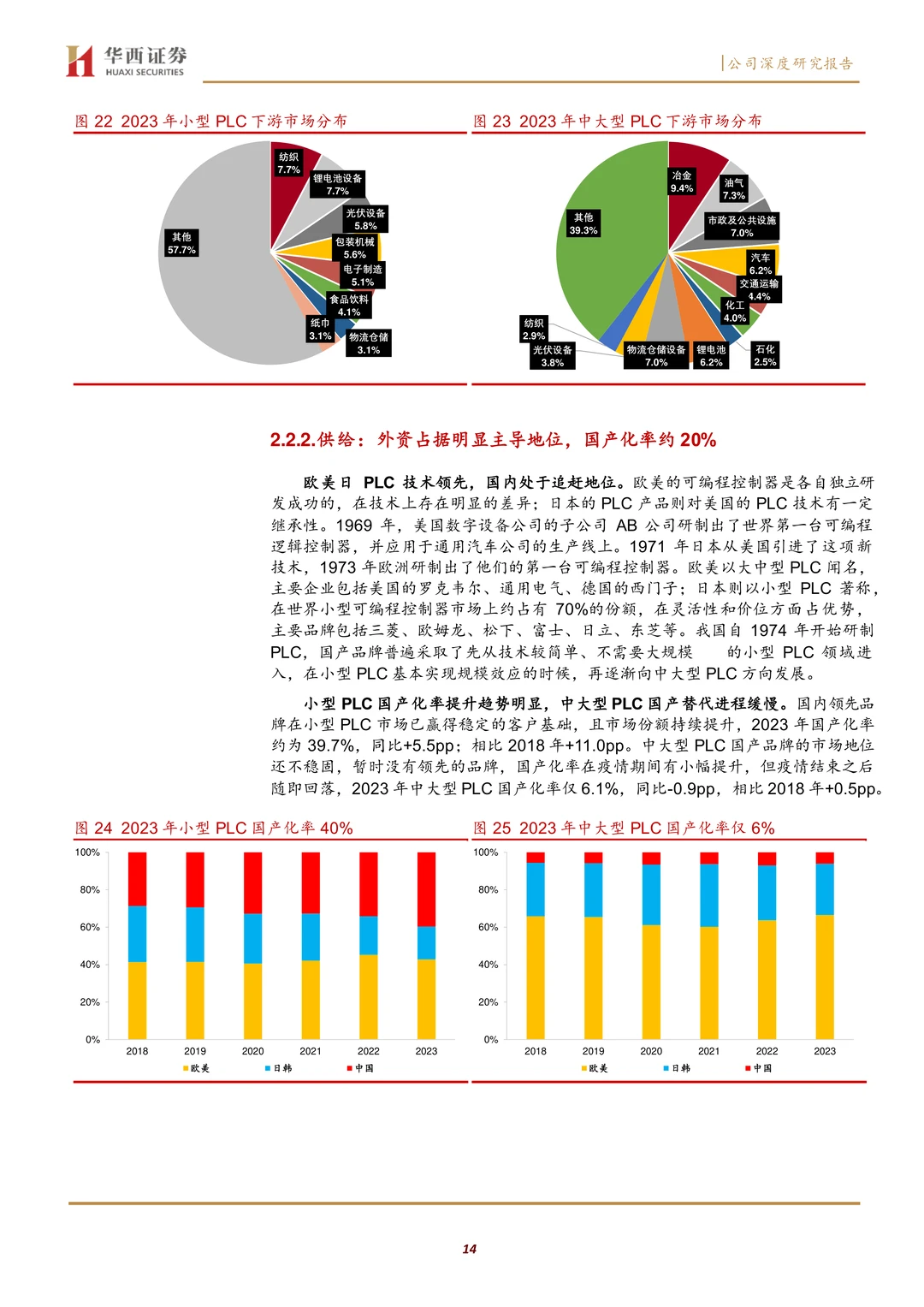

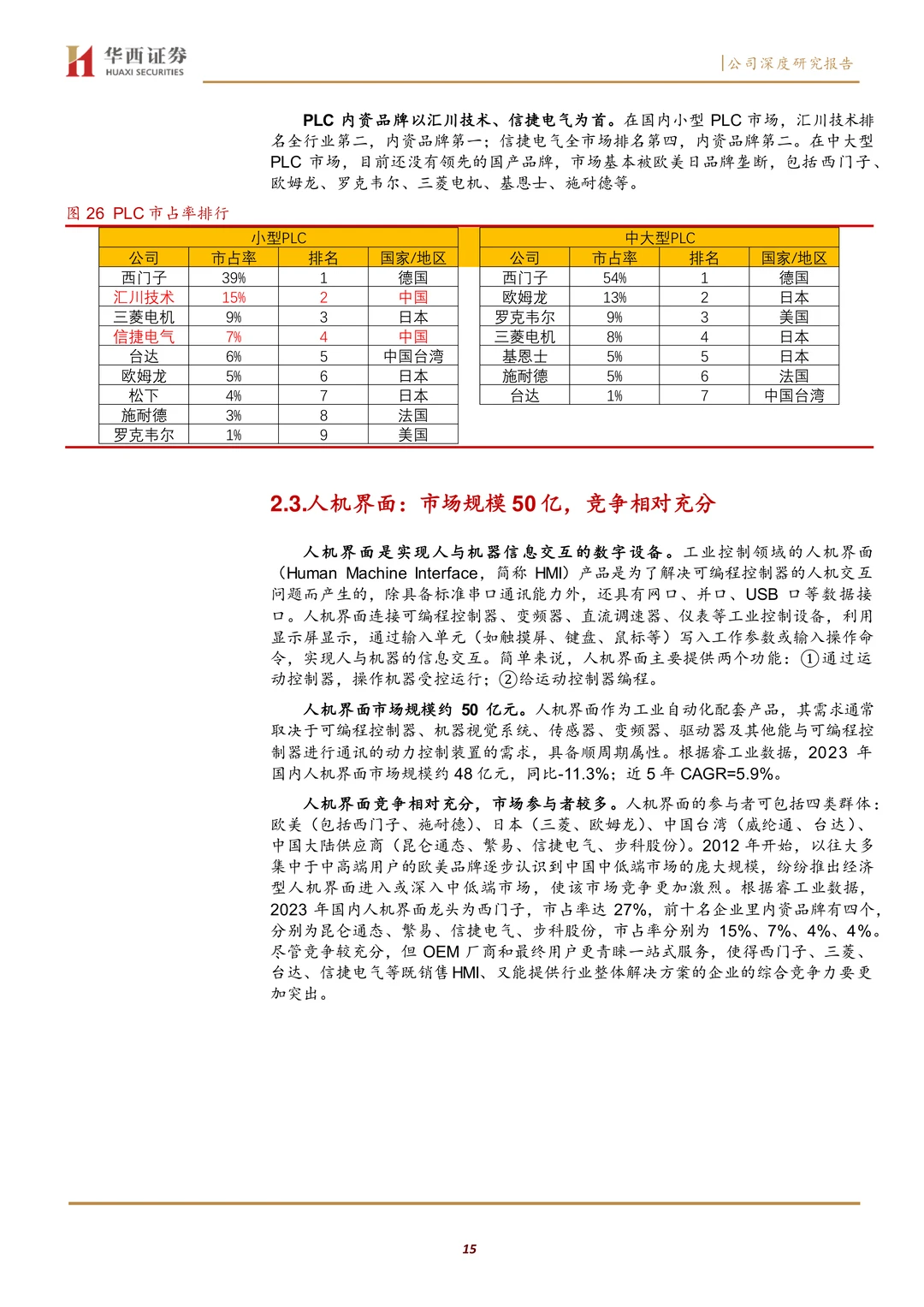

? PLC是工控系统的“大脑”,2023年国内市场规模约160亿元,但国产化率仅20%左右,信捷电气在内资品牌中排名第二。

⚡ 伺服系统市场规模约214亿元,国产化率相对较高,约55%,信捷电气在内资品牌中排名第三。

3️⃣ 公司核心竞争优势

? 公司高度重视研发,2023年研发费用率达9.8%,技术人员近5年复合增长率达23%。

? 核心产品增长跑赢行业:近5年PLC业务CAGR为14%(行业6%),伺服系统CAGR为35%(行业8%),人机界面CAGR为8%(行业6%)。

? 市场地位稳固:小型PLC市占率7%(行业第四,内资第二);通用伺服系统市占率3%(行业第八,内资第三);人机界面市占率4%(行业第六,内资第三)。

4️⃣ 盈利能力拐点分析

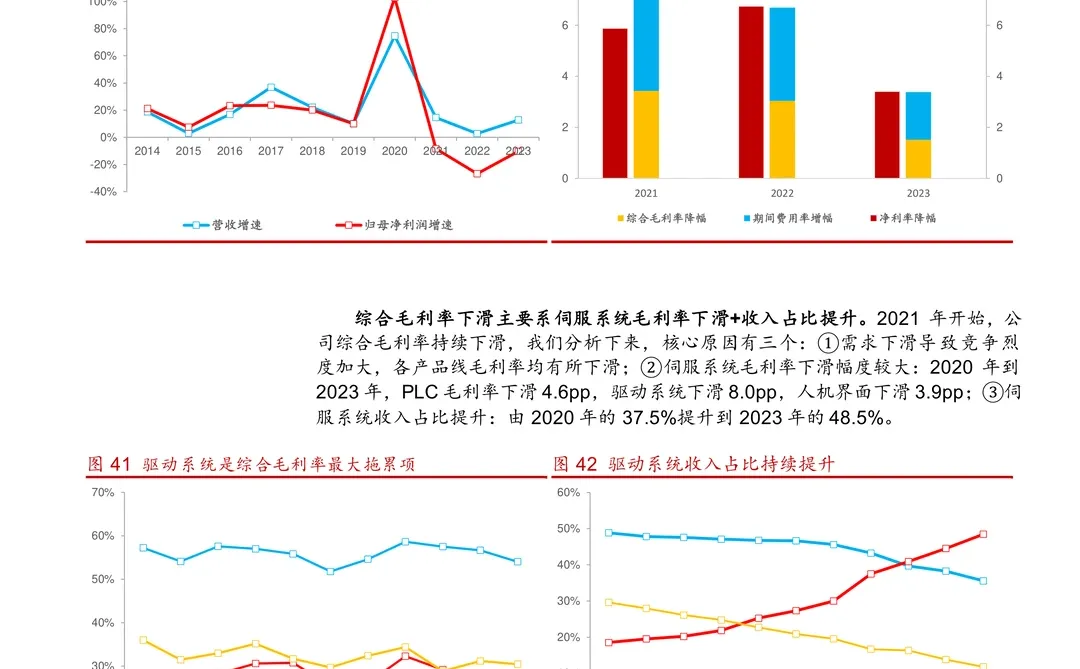

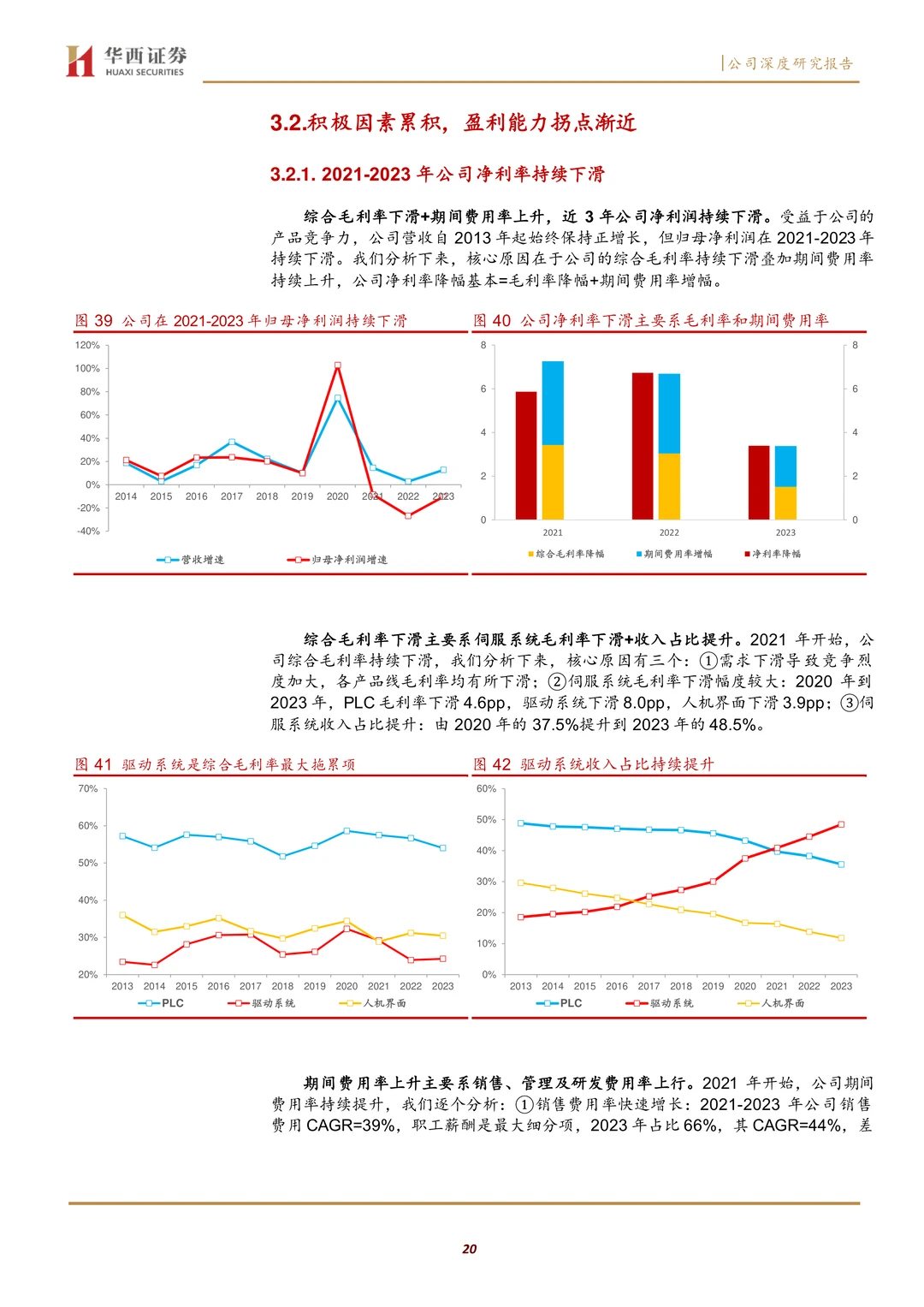

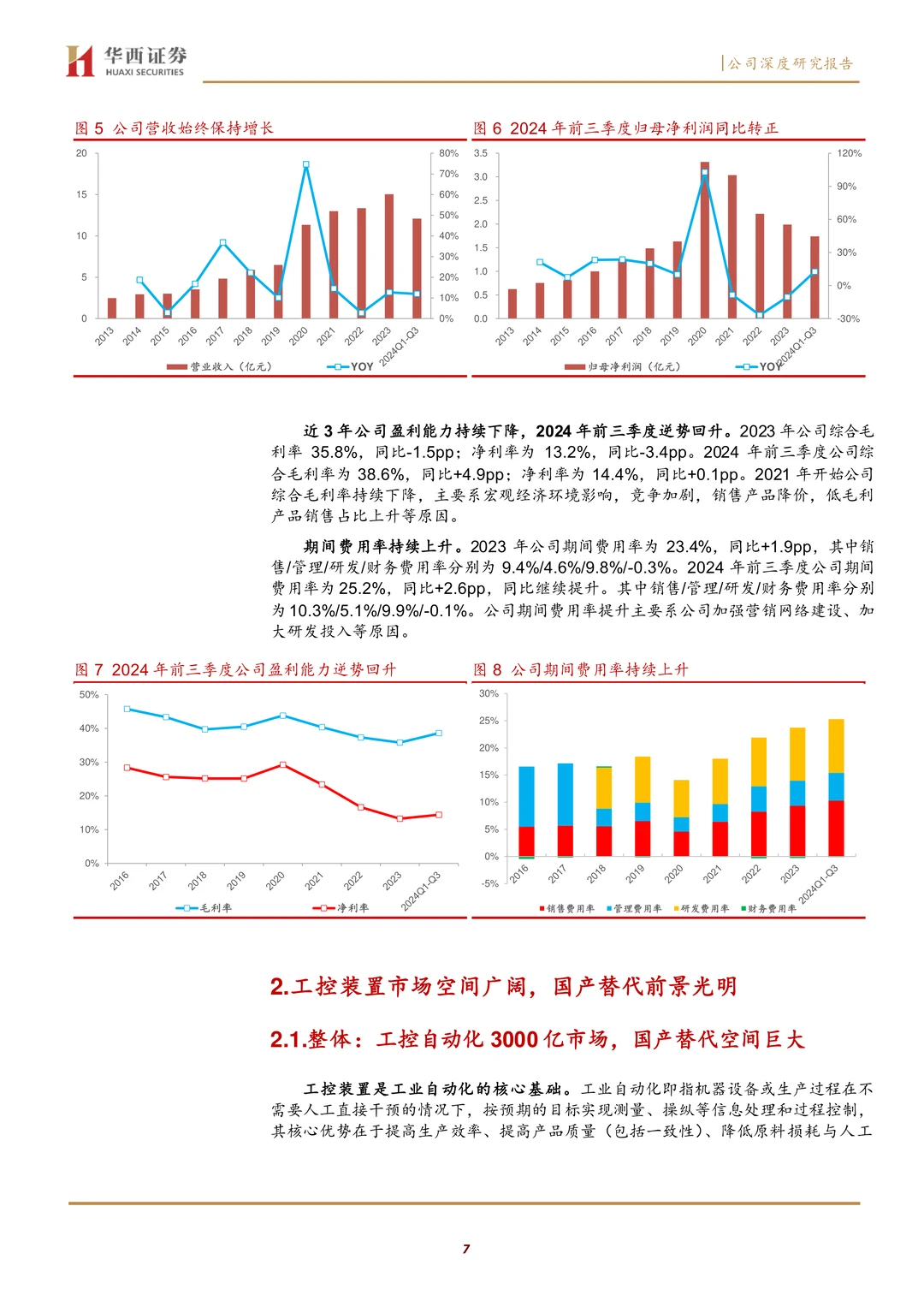

? 2021-2023年公司净利润持续下滑,主要受综合毛利率下降和期间费用率上升拖累。

? 2024年迎来积极变化:宏观需求边际回暖,公司伺服系统通过电机自制、产线优化等措施实现降本增效,综合毛利率自2023年下半年开始同比改善。

? 2024年前三季度,在毛利率回升带动下,净利率已出现止稳回升趋势。未来随着前期在研发和营销的布局逐渐发力,期间费用率有望企稳下降,净利率提升空间较大。

#信捷电气 #PLC #伺服系统 #工控自动化 #工业自动化 #国产替代 #可编程控制器 #人机界面 #汇川技术 #智能制造

标题:信捷电气-国内工控领军企业,内需有望反转,盈利能力拐点渐近

出品方:华西证券

页数:28页

报告编号:A0697

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司核心业务

⚙️ 信捷电气是国内工控自动化领域知名品牌,核心产品为可编程控制器(PLC)、伺服系统与人机界面,2023年收入占比分别为36%、49%和12%。

? 公司以PLC起家,现已形成控制层、驱动层、传感层的全面布局,具备提供整体工控解决方案的能力。

?? 实际控制人李新直接持股23.1%,核心高管持股比例较大,有利于激发管理能动性。

2️⃣ 行业市场空间

? 2023年国内工控自动化整体市场规模约2910亿元,本土品牌市占率已提升至约53%,国产替代空间依然巨大。

? PLC是工控系统的“大脑”,2023年国内市场规模约160亿元,但国产化率仅20%左右,信捷电气在内资品牌中排名第二。

⚡ 伺服系统市场规模约214亿元,国产化率相对较高,约55%,信捷电气在内资品牌中排名第三。

3️⃣ 公司核心竞争优势

? 公司高度重视研发,2023年研发费用率达9.8%,技术人员近5年复合增长率达23%。

? 核心产品增长跑赢行业:近5年PLC业务CAGR为14%(行业6%),伺服系统CAGR为35%(行业8%),人机界面CAGR为8%(行业6%)。

? 市场地位稳固:小型PLC市占率7%(行业第四,内资第二);通用伺服系统市占率3%(行业第八,内资第三);人机界面市占率4%(行业第六,内资第三)。

4️⃣ 盈利能力拐点分析

? 2021-2023年公司净利润持续下滑,主要受综合毛利率下降和期间费用率上升拖累。

? 2024年迎来积极变化:宏观需求边际回暖,公司伺服系统通过电机自制、产线优化等措施实现降本增效,综合毛利率自2023年下半年开始同比改善。

? 2024年前三季度,在毛利率回升带动下,净利率已出现止稳回升趋势。未来随着前期在研发和营销的布局逐渐发力,期间费用率有望企稳下降,净利率提升空间较大。

#信捷电气 #PLC #伺服系统 #工控自动化 #工业自动化 #国产替代 #可编程控制器 #人机界面 #汇川技术 #智能制造