特别关注:

近期,不少项目发行前备案被退回,并被交易所建议修改募集资金用途为偿还存量公司债券本金。

反馈理由主要为发行人所在地区债务负担较重,发行人触发审核重点关注事项较多,建议不新增公司债余额,可调整用途为偿还存量公司债本金。

故本文从审核关注事项中重点关注影响募集资金用途事项。

本文主要涉及法规为《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项(2022年修订)》与《深圳证券交易所公司债券发行上市审核业务指引第1号——审核重点关注事项(2022年修订)》。

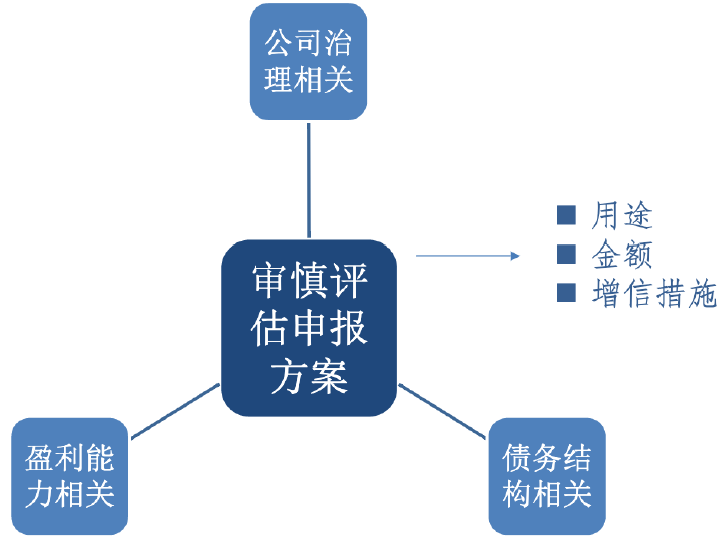

存在下列情形之一的,应当审慎确定公司债券申报规模:

(1)发行人控股股东、实际控制人存在债务违约等负面情形,并对发行人公司治理、经营情况或偿债能力造成严重不利影响的;

(2)发行人最近一期末对外担保余额超过当期末净资产的;

(3)发行人报告期内有息债务结构发生大幅变化,如存在银行借款余额被动大幅减少、银行授信大幅下降等情形的;

(4)发行人报告期内短期债务占比显著上升或最近一期末有息债务构成以短期债务为主的;

(5)发行人非公开发行公司债券余额占最近一期末净资产比例达到40%,再次申请非公开发行公司债券的;

(6)发行人或其所属企业集团合并报表范围内公司债券余额较大且存在显著债务集中兑付压力的;

(7)报告期内有息负债余额年均增长率超过30%、最近一年末资产负债率超过行业平均水平且速动比率小于1;

(8)最近一年末资产负债率、有息负债与净资产比例均超出行业平均水平的30%。

(9)发行人最近一期末存在资产因抵押、质押、被查封、扣押、冻结、必须具备一定条件才能变现、无法变现、无法用于抵偿债务等情况,导致权利受限制的资产账面价值超过总资产50%的;

(10)发行人盈利能力缺乏可持续性且显著影响偿债能力的;

(11)投资控股型发行人母公司单体资产质量较低、盈利能力较弱、有息债务负担较重的;

(12)城市建设企业总资产规模小于100亿元或主体资质较弱的。

触发上述(1)(6)(7)(8)(10)(12)等6种情形的,同时适用募集资金原则上用于偿还存量公司债券。

触发上述(5)(11)情形的,适用募集资金优先用于偿还存量公司债券。

1、报告期内,发行人有息负债余额分别为0.73亿元、7.30

亿元、9.17亿元及8.84亿元,有息负债余额年均增长率超过30%,

最近一年末资产负债率70.40%,速动比率0.75。请发行人参照《上

海证券交易所债券发行上市审核规则适用指引第3号——审核重

点关注事项》(以下简称《指引3》)第二十条的规定,补充报告期内有息债务增长幅度较大的原因及相关财务指标显著高于行业

平均水平的原因,说明是否存在过度融资情形,并结合公司自身

经营情况、财务状况、偿债能力等审慎确定公司债券申报规模。2、根据募集说明书,截至2021年6月末,发行人受限资产合计123.22亿元,占发行人期末净资产的比例为73.06%。受限资产主要为货币资金和持有的无锡惠山开发建设有限公司的28亿股权。请发行人按照《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》的要求,对受限资产受限原因、目前状态和对自身偿债能力的影响进行披露,并审慎确定公司债券申报规模。3、报告期内,发行人有息债务构成以短期股东借款为主,截至2021年6月末,有息股东借款为124.09亿元,占有息负债比例为82.26%。请发行人在募集说明书中根据《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》(以下简称《指引3号》)第十六条的相关要求,补充披露具体原因及合理性,量化说明短期债务及本次债券的偿付资金来源,审慎确定公司债券申报规模及募集资金用途。4、根据申请文件及公开披露信息,发行人当前非公开发行公司债券余额12.5亿元,与公司未发行公司债券额度、本期债券申报金额合计26.3亿元,占2021年6月末公司净资产64.81%。同时,公司报告期内有息负债年均增幅超过10%,2021年6月末资产负债率超过70%,有息负债占净资产比达226.84%。请发行人根据《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》第十七条、第十八条要求,以表格形式补充披露各类有息负债(例如银行贷款、债券融资、信托融资、租赁融资、其他融资)金额、期限、担保情况、占比等信息,并披露说明公司报告期内有息负债快速增长、资产负债率等财务指标显高于同行业企业均值的原因,并结合公司自身经营情况、财务状况、偿债能力等审慎确定公司债券申报规模。(2)发行人报告期内曾发生公司债券等债务违约、延迟支付本息事实,或存在《上海证券交易所公司债券存续期信用风险管理指引(试行)》风险类债券相关情形,或存在其他重大风险事项的;(4)最近一期末发行人短期债券余额占全部债券余额比例显著高于同行业可比企业,且报告期内短期债券余额呈大幅增长趋势的;(5)城市建设企业总资产规模小于100亿元或主体资质较弱的。

1、根据申报材料,报告期内发行人政府补助分别为2.02亿元、0.52亿元和6.09亿元,净利润分别为0.84亿元、0.69亿元和0.25亿元。本次债券申报规模30亿元,募集资金拟全部用于偿还有息债务。(1)请发行人补充披露报告期内政府补助波动的原因,并进一步说明政府补助的可持续性及对发行人偿债能力的影响;(2)请发行人对照《上海证券交易所公司债券发行上市审核规则适用指引第3号-审核重点关注事项》(以下简称《指引3号》第二十六条的相关要求,补充披露投资收益的具体事项及其对盈利能力稳定性的影响,并结合盈利能力、偿债能力、管理费用较大等情况审慎评估本次债券申报方案,量化分析本次债券偿债安排及偿债资金来源。涉及申报规模和现金流测算的,请提供明细及预测依据。2、据申报材料,发行人报告期内经营活动产生的现金流净额分别为-12.66亿元、-30.89亿元和0.30亿元。2022年一季度发行人净利润为-1.22亿元,归属于母公司所有者的净利润为-0.92亿元。发行人已注册未发行债券额度为58亿元,其中公司债券16.50亿元,募集资金用途全部为偿还有息债务。在审公募公司债券1只,申报金额20亿元,发行人此次申报金额10亿元。(1)请发行人补充披露在审公募公司债的基本情况,包括但不限于申报时间、金额、审核阶段,募集资金用途等信息。(2)请发行人说明是否触发《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》第十九条,是否已审慎确定申报方案及额度。(3)请发行人参照《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》第二十四条补充披露,并结合行业特征、具体业务板块经营情况等披露产生相关情形的原因、合理性及其对自身偿债能力的影响。(4)请发行人结合经营现金流、项目建设回款情况、盈利情况、项目资金投入情况、资金压力、有息债务到期情况等分析发行人本次债券的偿付能力,量化分析偿债资金来源,并充分说明偿债安排的可行性及依据。请主承销商对上述事项进行补充核查,并发表核查意见。(1)发行人控股股东、实际控制人存在债务违约等负面情形,并对发行人公司治理、经营情况或偿债能力造成严重不利影响的;

(2)发行人非经营性往来占款和资金拆借余额超过最近一年末经审计总资产10%的;

(3)发行人偿债能力因有息债务结构变化受到显著不利影响的;

(4)发行人非公开发行公司债券余额占最近一期末净资产比例达到40%,再次申请非公开发行公司债券的;

(5)报告期内有息负债余额年均增长率超过30%、最近一年末资产负债率超过行业平均水平且速动比率小于1;

(6)最近一年末资产负债率、有息负债与净资产比例均超出行业平均水平的30%;

(7)发行人盈利能力缺乏可持续性且显著影响偿债能力的。

备注:金融机构(含类金融机构)和适用交易所优化审核安排的发行人不适用上述(2)(4)(5)(6)情形。

(1)补充披露其他应收款前五大对手方回款安排的证明文件;(2)补充披露最近一年末非因生产经营直接产生的对其他企业或机构的往来占款和资金拆借(以下简称非经营性往来占款和资金拆借)余额;根据《深圳证券交易所公司债券发行上市审核业务指引第1号——公司债券审核重点关注事项》,发行人非经营性往来占款和资金拆借余额超过最近一年末经审计总资产10%的,本次申报债券的募集资金原则上应用于偿还存量公司债券;(3)补充说明与市财政局和市内国有企业资金拆借、代建工程业务是否符合《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号)《国务院关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号)等关于地方政府债务管理的规定。(1)发行人最近一期末同时存在下列情形的,本次申报公司债券的募集资金应优先用于偿还存量公司债券: 2)银行借款与公司债券外其他公司信用类债券余额之和低于有息负债总额的50%。(2)发行人或其所属企业集团合并报表范围内公司债券余额较大且存在显著债务集中兑付压力的;(3)发行人所属企业集团如存在治理重大缺陷或经营、融资存在较大不确定因素的;(4)投资控股型发行人母公司单体资产质量较低、盈利能力较弱、有息债务负担较重的;备注:证券公司和适用交易所优化审核安排的发行人不适用上述(1)(2)情形。