这份来自解数咨询的调研报告,是一份关于“内卷时代如何卖咖啡”的实战教科书。它避开了感性的品牌故事,直接用交易数据和内容投放数据,横向测评了瑞幸、辛鹿、G7这三个代表性品牌在淘宝、抖音等渠道的生存状态。

|行业大盘:以价换量的存量博弈

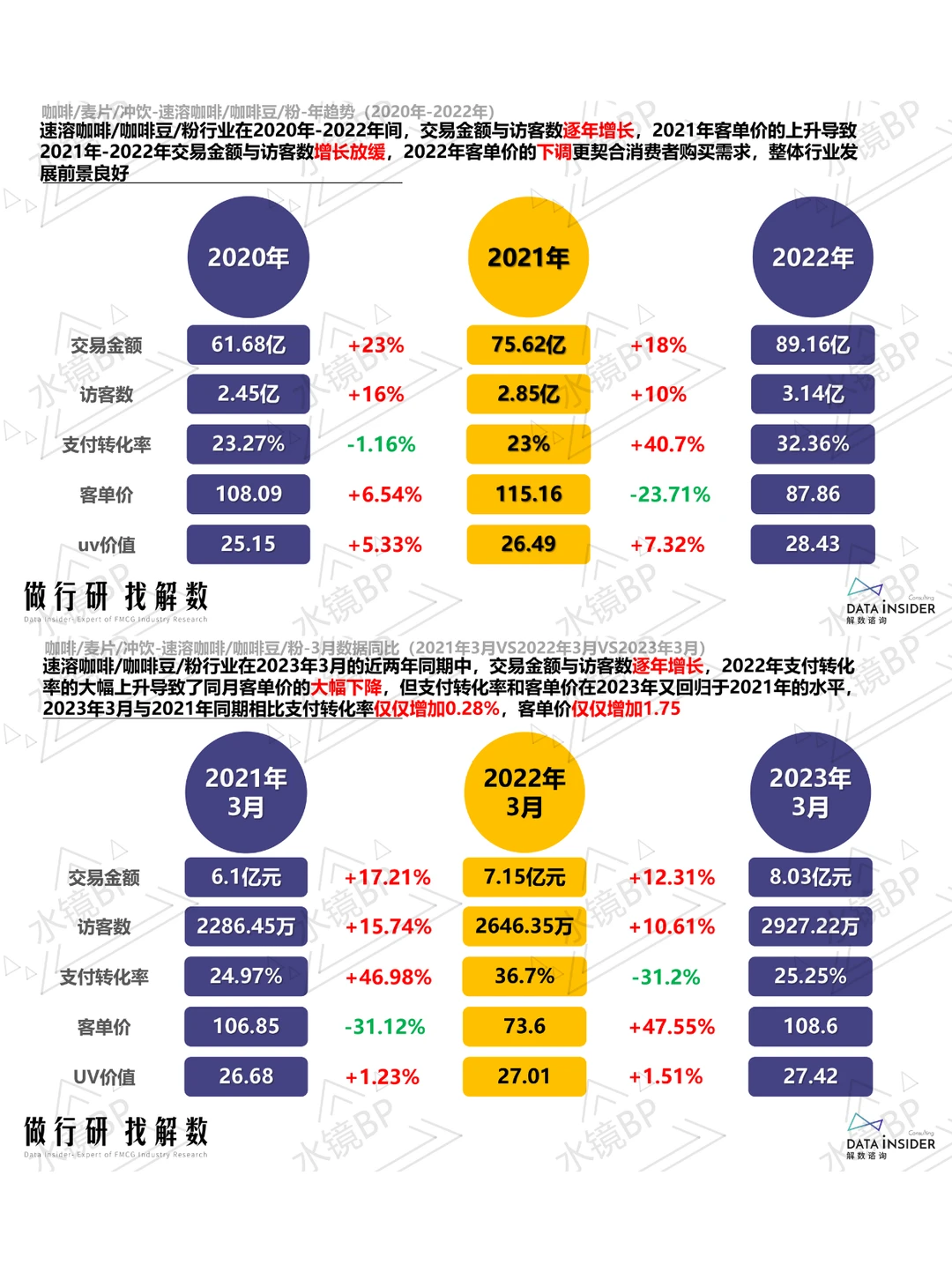

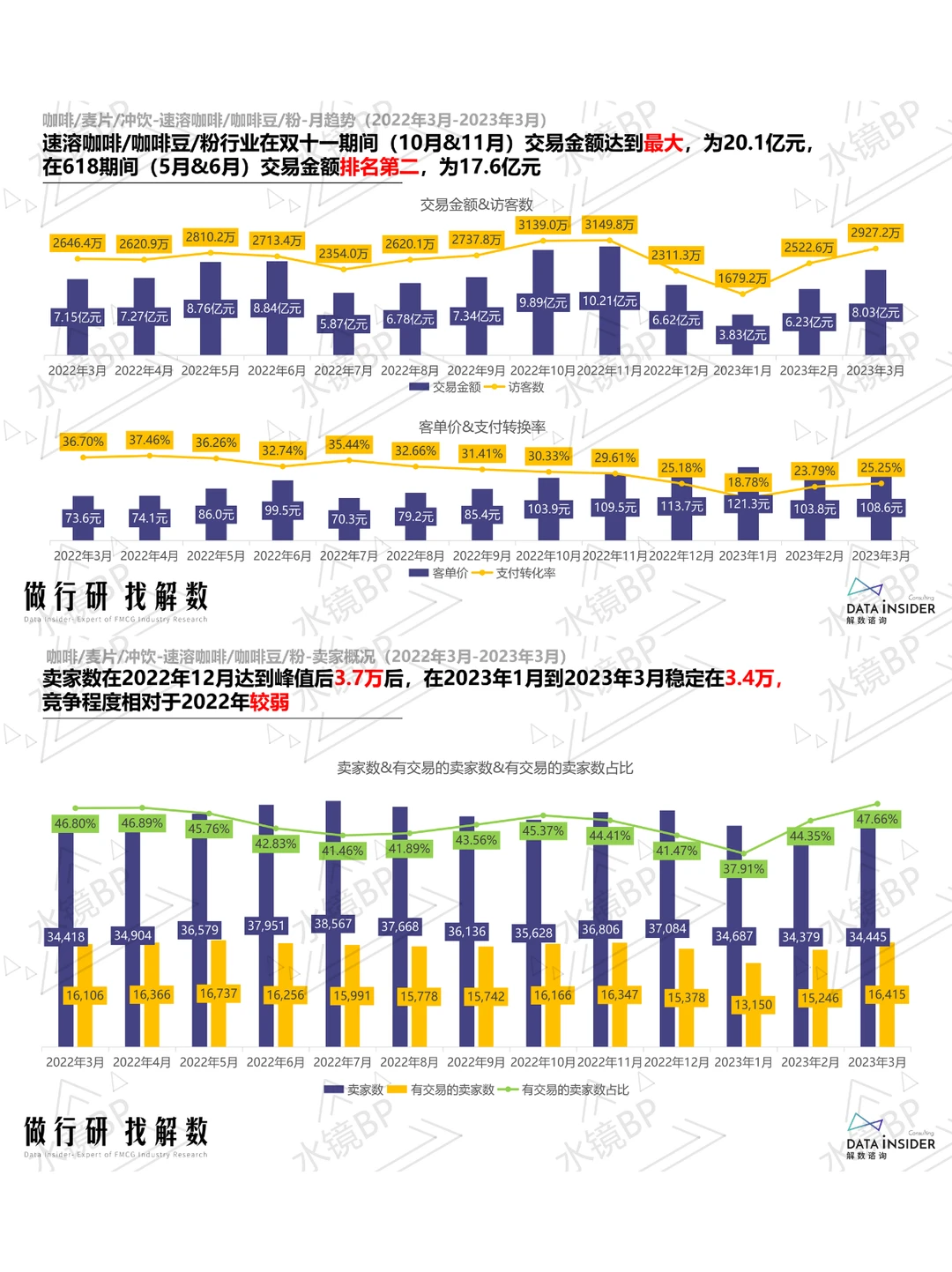

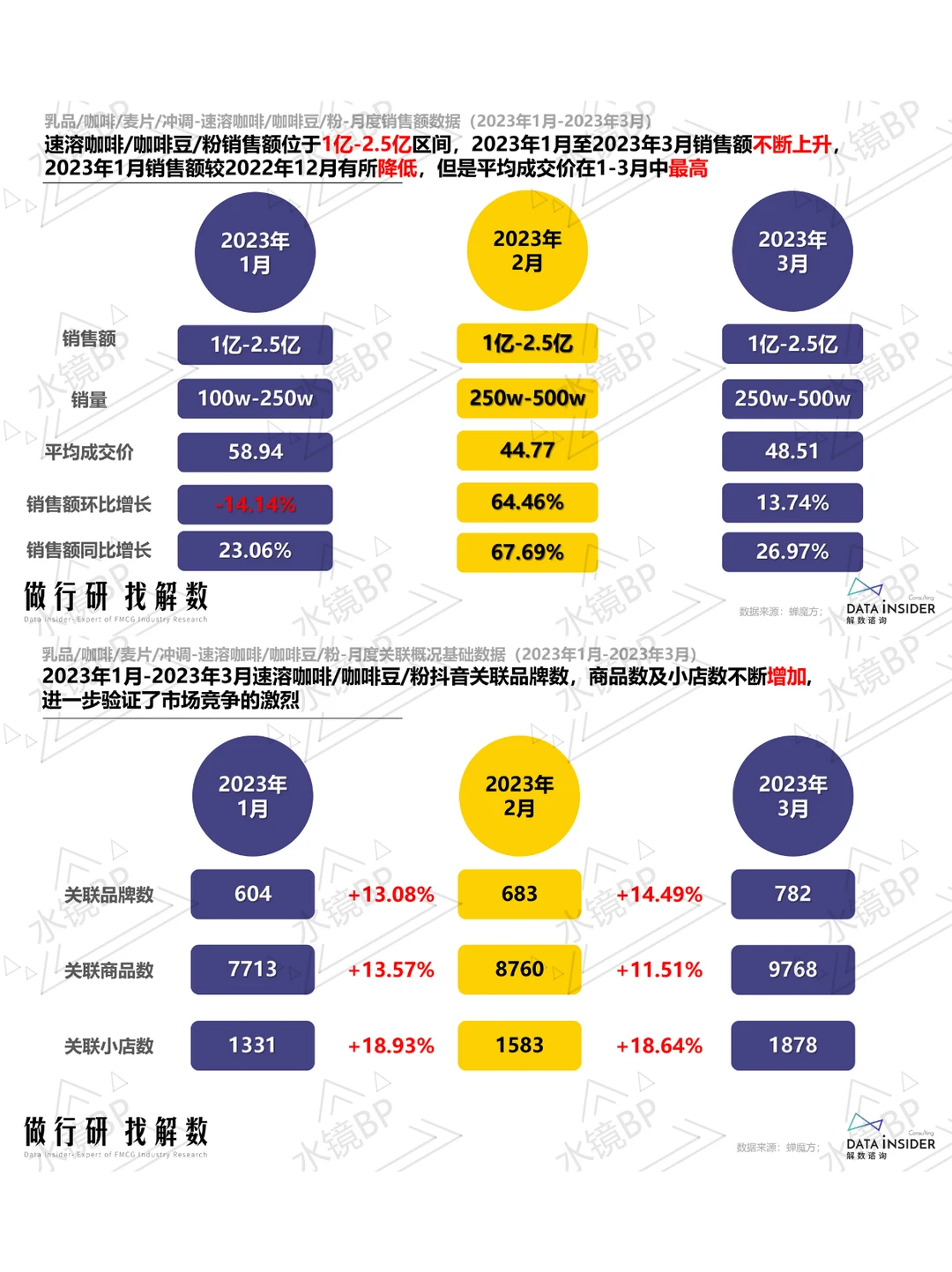

增长真相:速溶咖啡/咖啡豆行业在逐年增长,但核心驱动力发生了变化。

生存法则:在存量竞争阶段,“性价比”成为了绝对的王牌。谁能通过供应链优化降低终端价格,谁就能在红海中抢到更多的市场份额。

|品牌对标:三种不同的生存样本

报告展示了三种截然不同的打法:

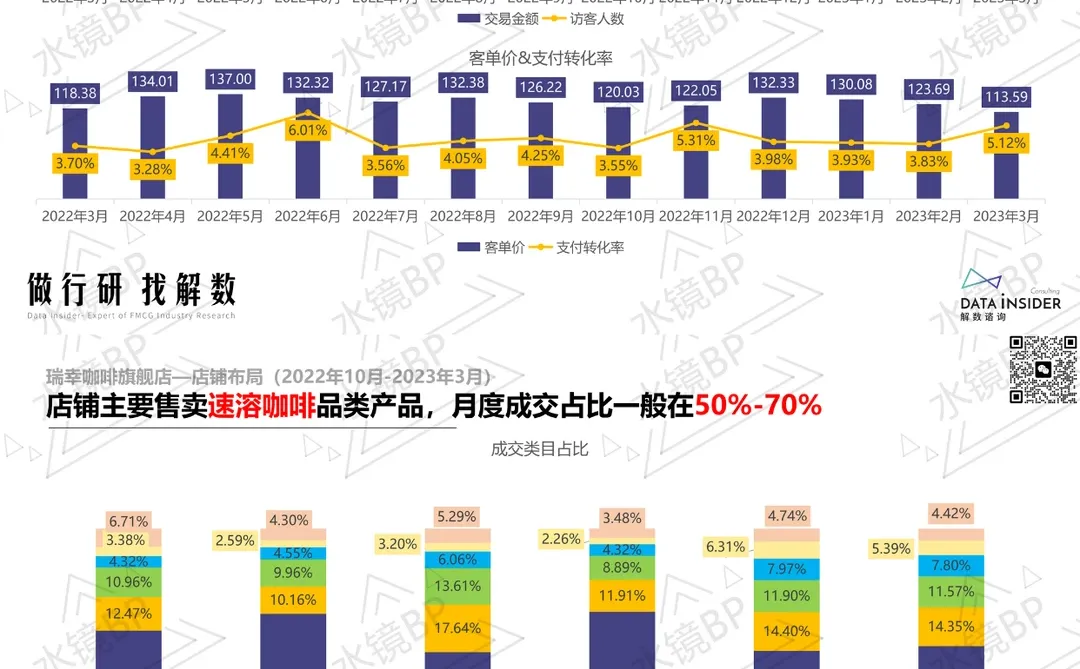

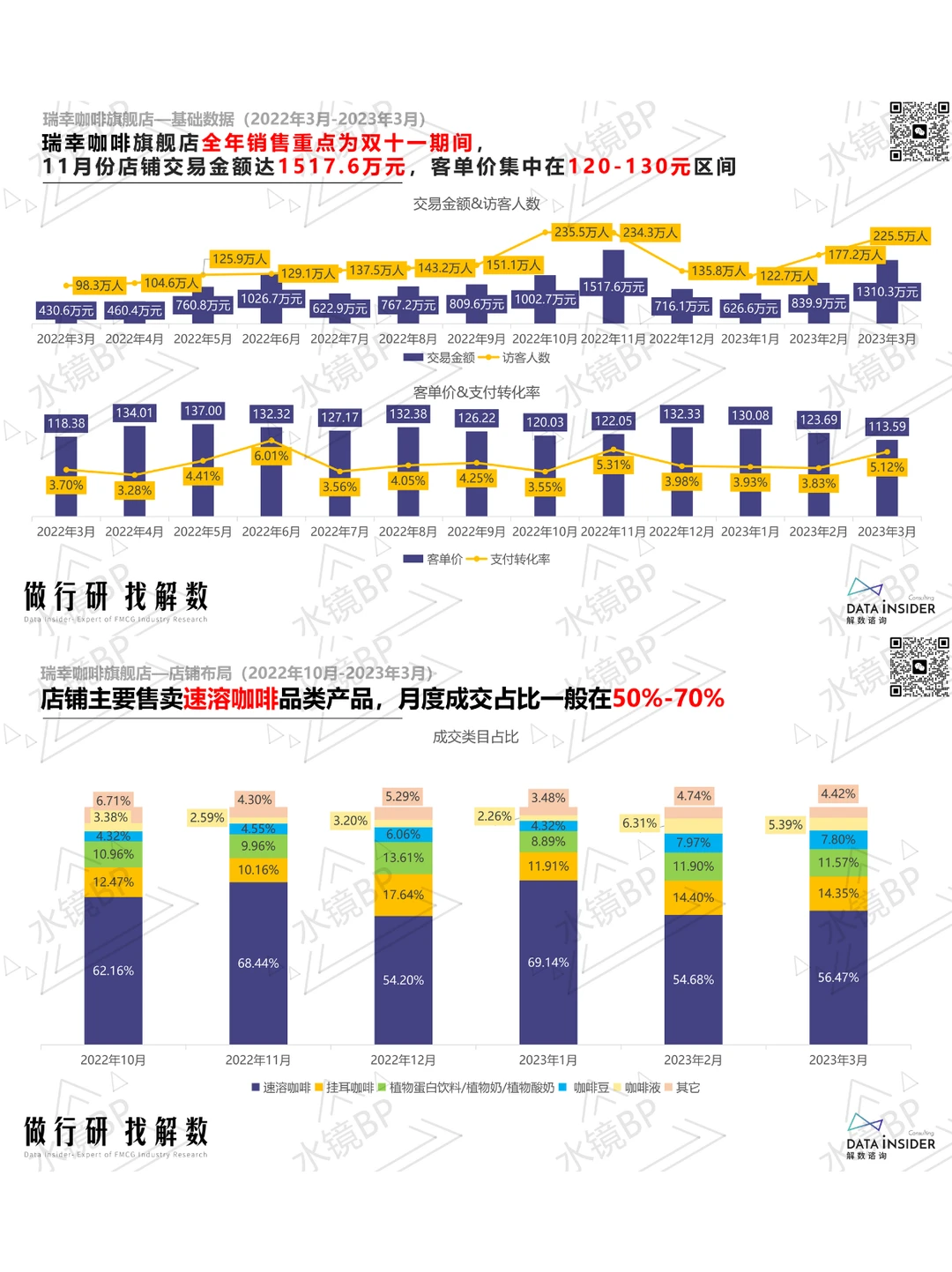

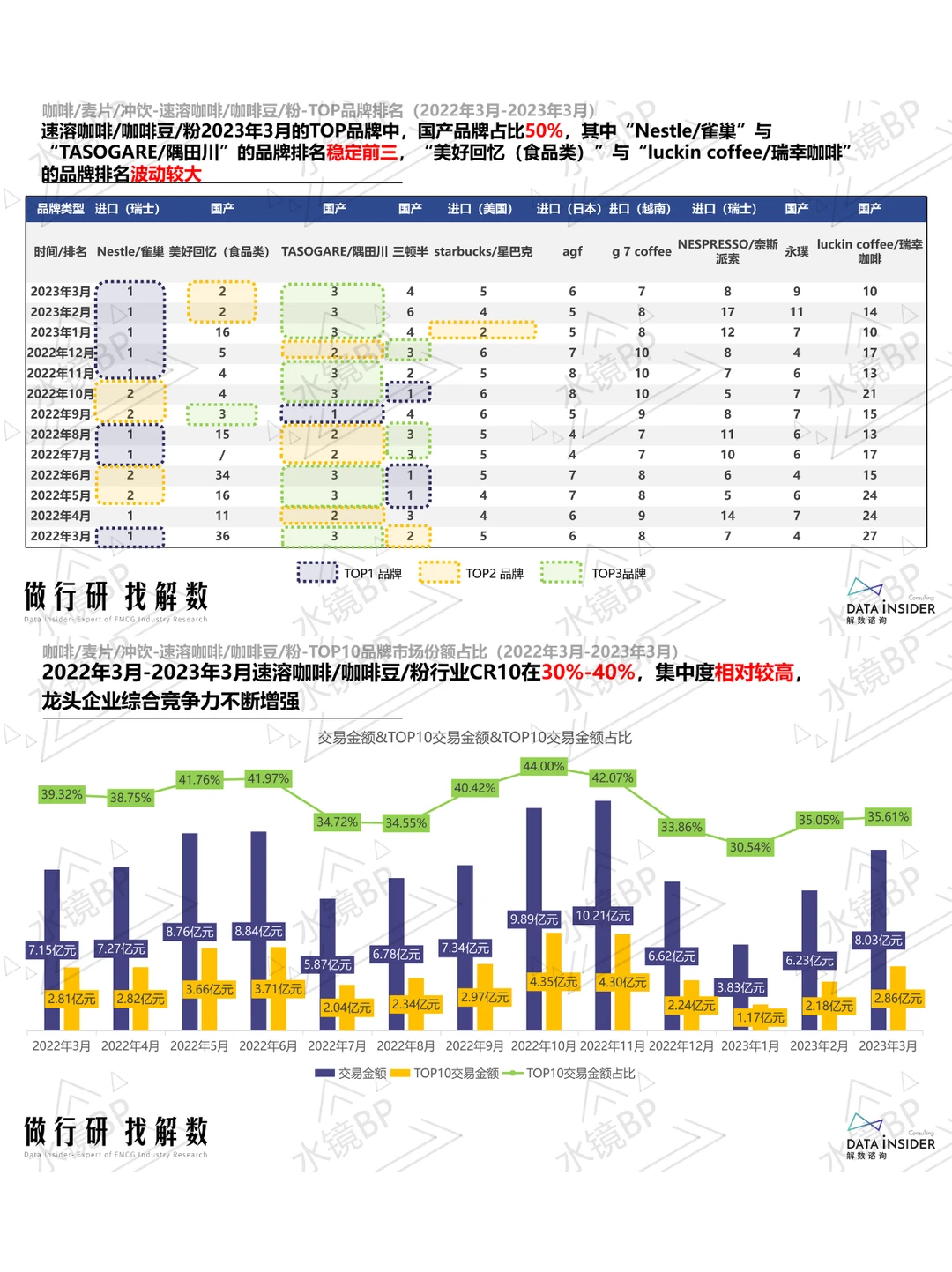

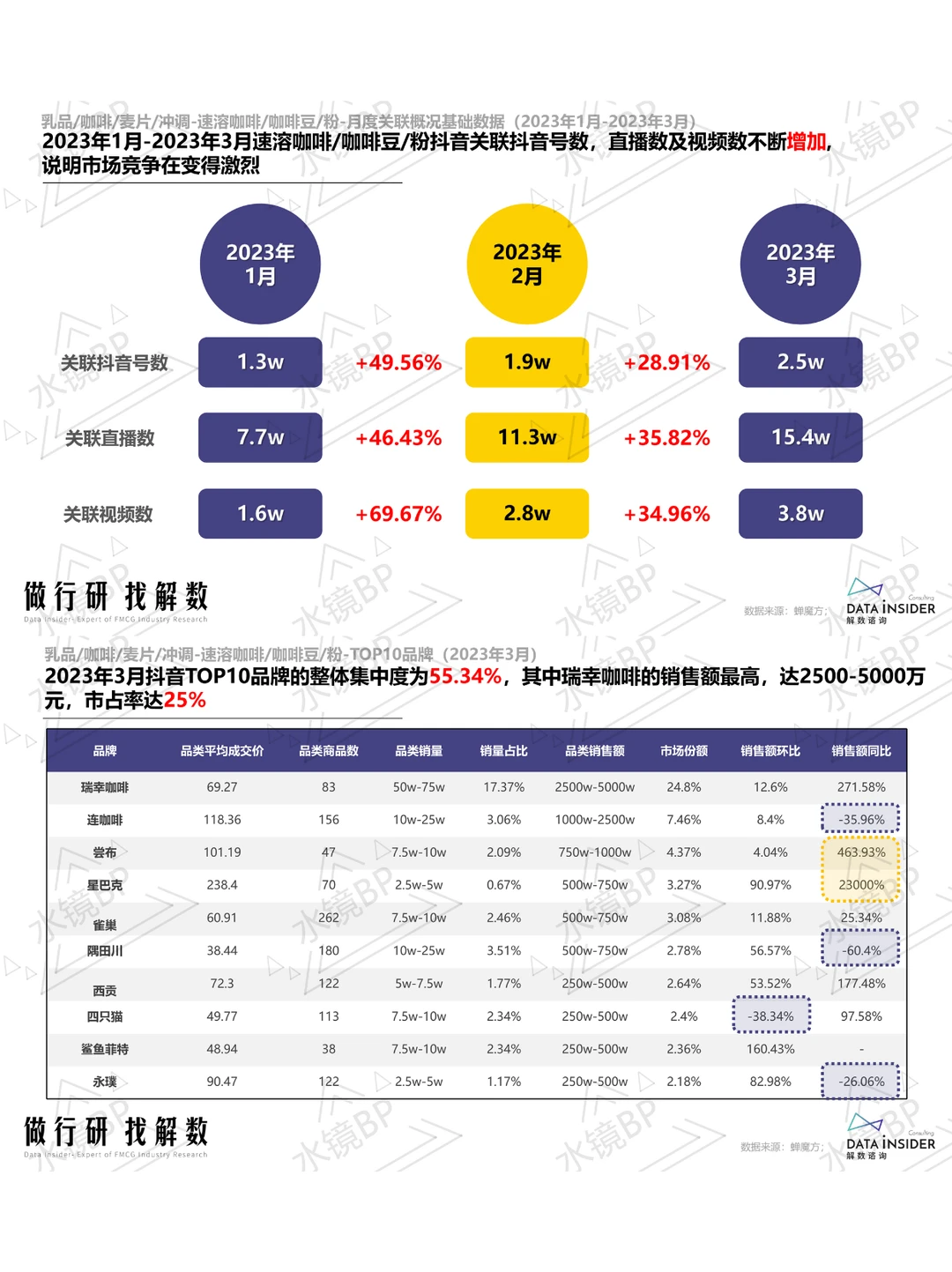

瑞幸:作为绝对顶流,瑞幸在全渠道(淘系+抖音+线下)拥有统治力。它的策略是“高频上新+爆品制造”,通过生椰拿铁等大单品带动全系销售。

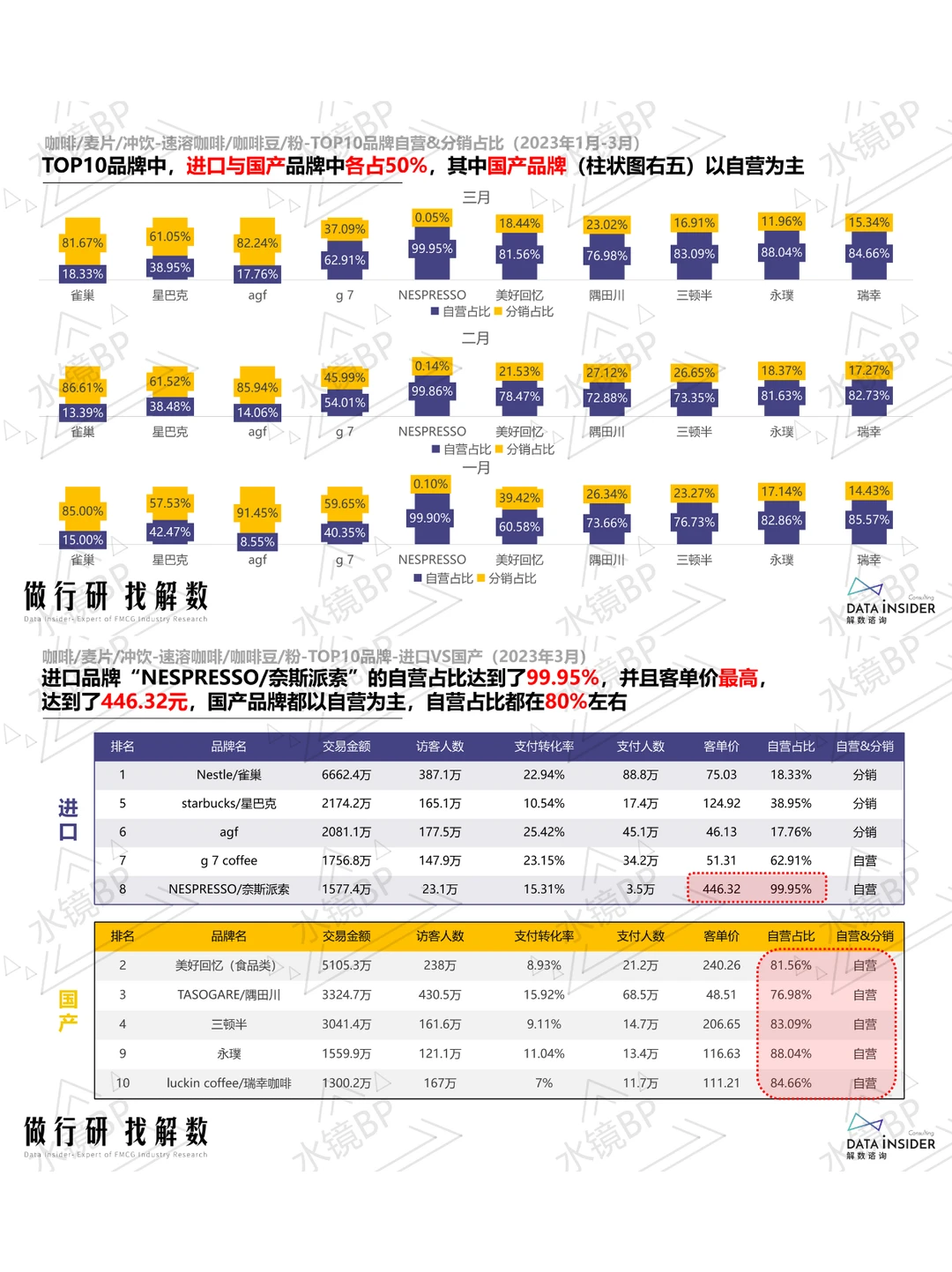

辛鹿:作为淘系咖啡豆销冠,辛鹿的生存逻辑是“供应链为王”。它主打保质期短、新鲜烘焙的咖啡豆,用极低的毛利换取极高的复购率,是典型的“大牌平替”打法。

G7:作为越南速溶咖啡巨头,G7牢牢占据了“提神/功能性”心智。在关键词分析中,“能量”、“提神”是其核心标签,稳守办公和刚需人群。

|流量密码:内容种草的精细化

在平台上,品牌的内容策略也高度分化:

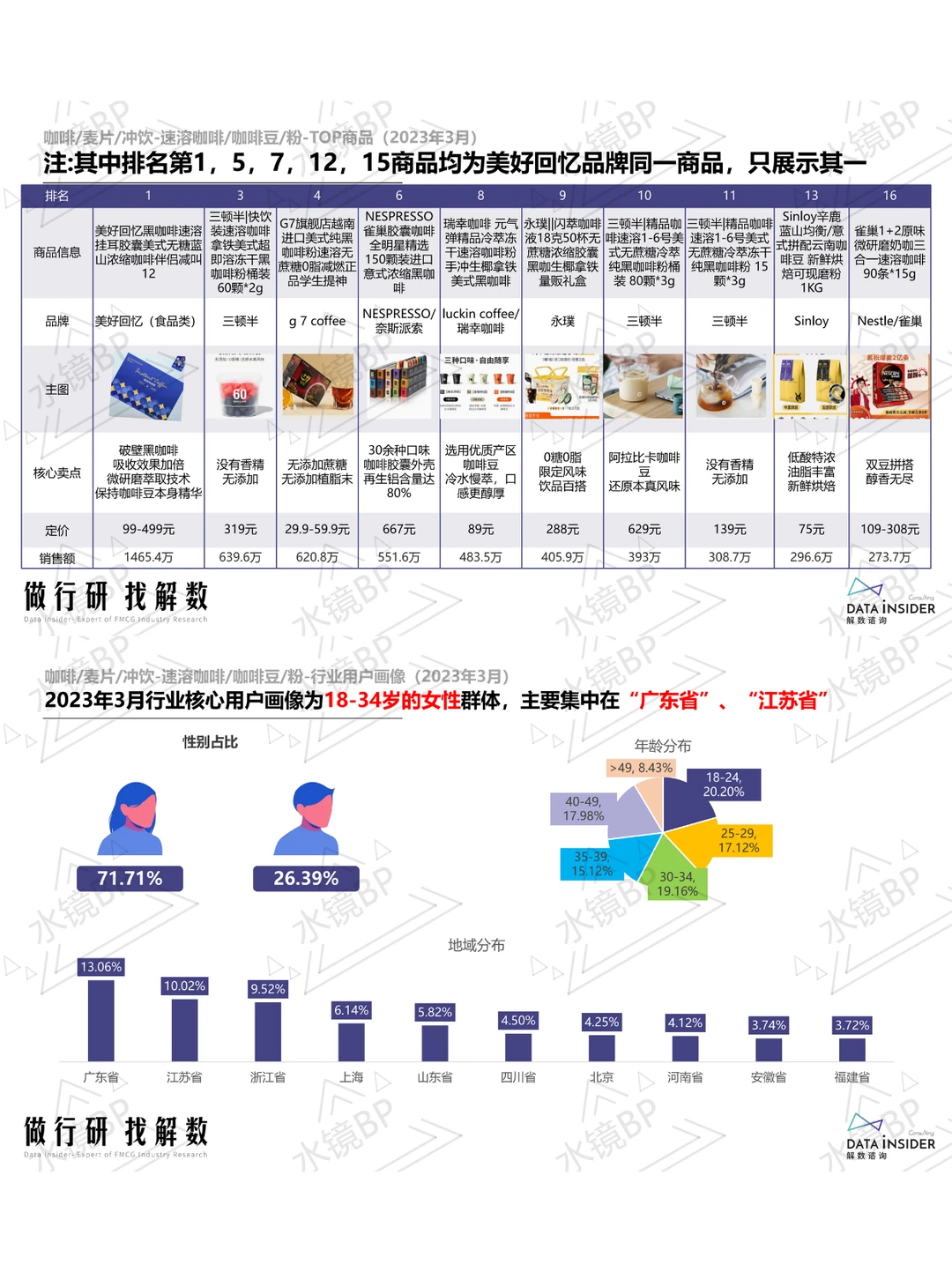

形式:图文笔记依然占据90%以上的主流,因为咖啡的视觉展示在图文中更具吸引力。

关键词:除了常规的“美食测评”,“减肥”竟然成为了核心高频词(占比5.45%)。这启示我们,咖啡的“功能性标签”是低成本获取流量的捷径。

红杉资本视角

TAM(总有效市场):咖啡是典型的长坡厚雪赛道,具有高频、成瘾、刚需三大特征。尽管竞争激烈,但中国的人均咖啡消费量对比日韩仍有巨大增长空间,特别是在下沉市场。

UnitEconomics(单位经济效益):在客单价下行的趋势下,“极致供应链”是改善单模型的唯一解。只有像辛鹿那样将生产成本压到极致,或者像瑞幸那样通过规模效应摊薄成本,才能在低价策略下依然保持健康的毛利。

可复制性(Scalability):线上渠道(抖音/淘系)是新品牌快速起量的杠杆。报告显示,通过精准的内容投放(如美食测评、减肥场景),品牌可以在不依赖线下重资产门店的情况下,实现跨区域的快速渗透。

护城河(Moat):品牌心智是最终的护城河。G7占据了“浓郁/提神”,瑞幸占据了“好喝/爆款”,辛鹿占据了“便宜/新鲜”。新进入者如果不能在一个细分关键词上建立绝对认知,将被巨头无情碾压。

#咖啡品牌设计 #品牌竞争力 #创业分享开咖啡店 #商业计划书

|行业大盘:以价换量的存量博弈

增长真相:速溶咖啡/咖啡豆行业在逐年增长,但核心驱动力发生了变化。

生存法则:在存量竞争阶段,“性价比”成为了绝对的王牌。谁能通过供应链优化降低终端价格,谁就能在红海中抢到更多的市场份额。

|品牌对标:三种不同的生存样本

报告展示了三种截然不同的打法:

瑞幸:作为绝对顶流,瑞幸在全渠道(淘系+抖音+线下)拥有统治力。它的策略是“高频上新+爆品制造”,通过生椰拿铁等大单品带动全系销售。

辛鹿:作为淘系咖啡豆销冠,辛鹿的生存逻辑是“供应链为王”。它主打保质期短、新鲜烘焙的咖啡豆,用极低的毛利换取极高的复购率,是典型的“大牌平替”打法。

G7:作为越南速溶咖啡巨头,G7牢牢占据了“提神/功能性”心智。在关键词分析中,“能量”、“提神”是其核心标签,稳守办公和刚需人群。

|流量密码:内容种草的精细化

在平台上,品牌的内容策略也高度分化:

形式:图文笔记依然占据90%以上的主流,因为咖啡的视觉展示在图文中更具吸引力。

关键词:除了常规的“美食测评”,“减肥”竟然成为了核心高频词(占比5.45%)。这启示我们,咖啡的“功能性标签”是低成本获取流量的捷径。

红杉资本视角

TAM(总有效市场):咖啡是典型的长坡厚雪赛道,具有高频、成瘾、刚需三大特征。尽管竞争激烈,但中国的人均咖啡消费量对比日韩仍有巨大增长空间,特别是在下沉市场。

UnitEconomics(单位经济效益):在客单价下行的趋势下,“极致供应链”是改善单模型的唯一解。只有像辛鹿那样将生产成本压到极致,或者像瑞幸那样通过规模效应摊薄成本,才能在低价策略下依然保持健康的毛利。

可复制性(Scalability):线上渠道(抖音/淘系)是新品牌快速起量的杠杆。报告显示,通过精准的内容投放(如美食测评、减肥场景),品牌可以在不依赖线下重资产门店的情况下,实现跨区域的快速渗透。

护城河(Moat):品牌心智是最终的护城河。G7占据了“浓郁/提神”,瑞幸占据了“好喝/爆款”,辛鹿占据了“便宜/新鲜”。新进入者如果不能在一个细分关键词上建立绝对认知,将被巨头无情碾压。

#咖啡品牌设计 #品牌竞争力 #创业分享开咖啡店 #商业计划书