核心投资逻辑

L3级自动驾驶的核心投资逻辑在于,行业正从“概念验证”和“辅助驾驶(L2)”阶段,跃迁至“有条件商业化”的“0到1”关键拐点。这一跃迁由政策法规的“准生证”和技术的成熟度共同催化,将重塑汽车产业的价值链和竞争格局。

· 需求端:消费升级与安全诉求驱动。 随着L2级辅助驾驶(如高速/城市NOA)的普及,消费者已完成初步市场教育,对“解放双手双眼”的更高阶智驾功能抱有强烈期待。麦肯锡调研显示,33%的城市NOA用户明确希望升级至L3/L4级别。这种需求为车企提供了产品差异化和品牌向上的核心抓手,愿意为L3功能支付溢价的消费群体正在形成。

· 供给端:政策破冰与技术突破共振。

1. 政策是最大催化剂: 2025年12月15日,工信部正式许可首批L3级自动驾驶车型准入,标志着中国L3商业化的大门正式开启。此前,L3最大的障碍是事故责任界定模糊。随着《关于开展智能网联汽车准入和上路通行试点工作的通知》等一系列法规的出台,事故责任在特定条件下由驾驶员转移至车企,为L3的商业化扫清了最关键的法律障碍。

2. 技术已达临界点: 算法层面,端到端、VLA(视觉-语言-动作)大模型等新架构正加速上车,显著提升了系统的感知、决策能力和对长尾场景的应对能力。硬件层面,传感器(尤其是激光雷达)和高算力芯片的成本持续下降,性能不断提升,使得L3系统所需的冗余配置在成本上变得可行。

· 投资机会: 投资逻辑的核心是捕捉行业从0到1阶段带来的价值重估。

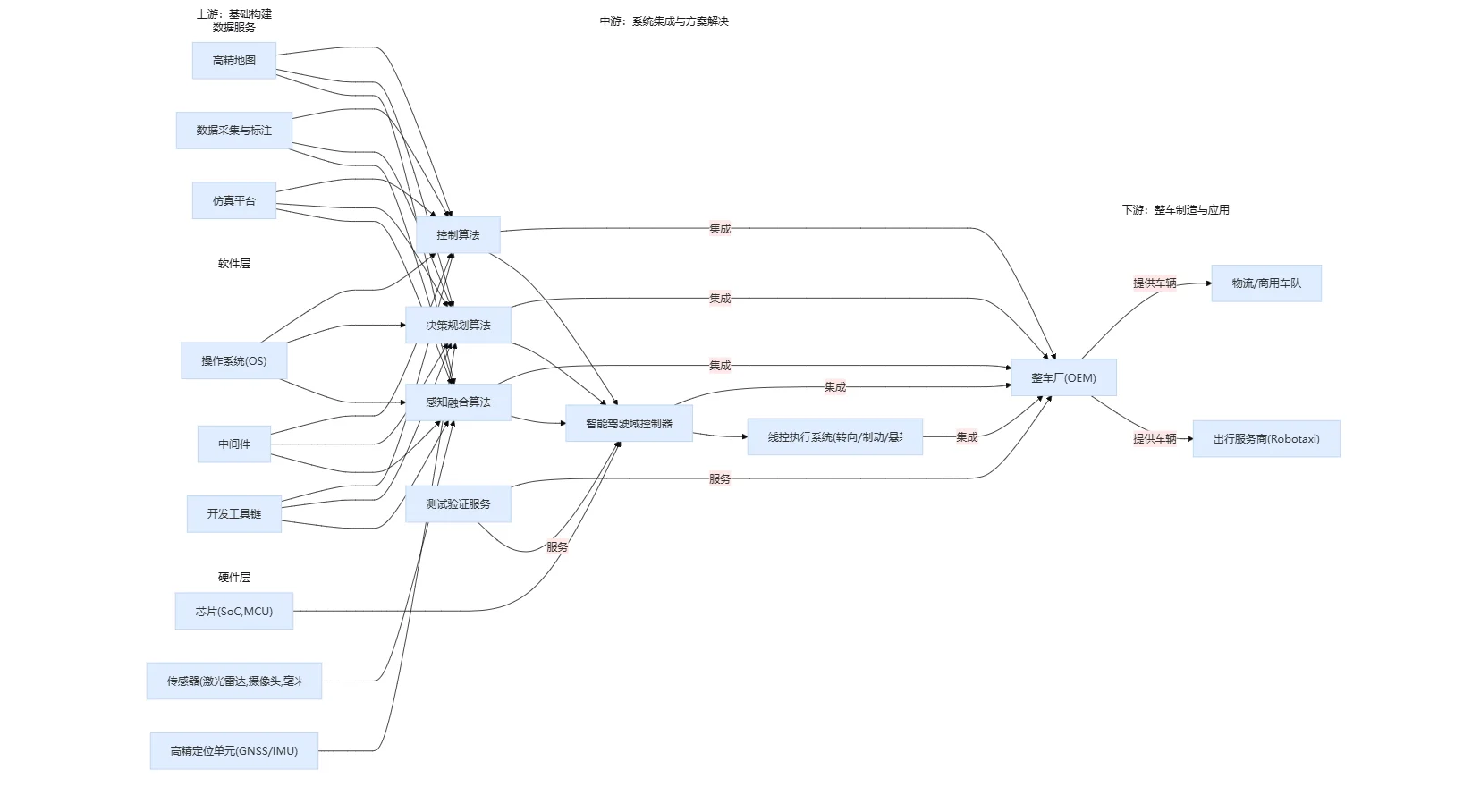

1. 整车厂(OEM):具备L3能力,尤其是全栈自研能力强的车企(如特斯拉、小鹏、理想、华为系),其估值体系将从传统制造业向科技公司切换,AI和软件业务将贡献主要价值。

2. 产业链核心零部件:L3带来的硬件增量和性能要求提升,将为特定环节带来巨大弹性。例如,被视作L3安全冗余关键的激光雷达、算力需求呈指数级增长的大算力芯片、实现“方向盘脱开”体验的线控转向,以及因责任转移而需求激增的测试验证服务,这些环节中的龙头企业将深度受益。

#行业趋势

L3级自动驾驶的核心投资逻辑在于,行业正从“概念验证”和“辅助驾驶(L2)”阶段,跃迁至“有条件商业化”的“0到1”关键拐点。这一跃迁由政策法规的“准生证”和技术的成熟度共同催化,将重塑汽车产业的价值链和竞争格局。

· 需求端:消费升级与安全诉求驱动。 随着L2级辅助驾驶(如高速/城市NOA)的普及,消费者已完成初步市场教育,对“解放双手双眼”的更高阶智驾功能抱有强烈期待。麦肯锡调研显示,33%的城市NOA用户明确希望升级至L3/L4级别。这种需求为车企提供了产品差异化和品牌向上的核心抓手,愿意为L3功能支付溢价的消费群体正在形成。

· 供给端:政策破冰与技术突破共振。

1. 政策是最大催化剂: 2025年12月15日,工信部正式许可首批L3级自动驾驶车型准入,标志着中国L3商业化的大门正式开启。此前,L3最大的障碍是事故责任界定模糊。随着《关于开展智能网联汽车准入和上路通行试点工作的通知》等一系列法规的出台,事故责任在特定条件下由驾驶员转移至车企,为L3的商业化扫清了最关键的法律障碍。

2. 技术已达临界点: 算法层面,端到端、VLA(视觉-语言-动作)大模型等新架构正加速上车,显著提升了系统的感知、决策能力和对长尾场景的应对能力。硬件层面,传感器(尤其是激光雷达)和高算力芯片的成本持续下降,性能不断提升,使得L3系统所需的冗余配置在成本上变得可行。

· 投资机会: 投资逻辑的核心是捕捉行业从0到1阶段带来的价值重估。

1. 整车厂(OEM):具备L3能力,尤其是全栈自研能力强的车企(如特斯拉、小鹏、理想、华为系),其估值体系将从传统制造业向科技公司切换,AI和软件业务将贡献主要价值。

2. 产业链核心零部件:L3带来的硬件增量和性能要求提升,将为特定环节带来巨大弹性。例如,被视作L3安全冗余关键的激光雷达、算力需求呈指数级增长的大算力芯片、实现“方向盘脱开”体验的线控转向,以及因责任转移而需求激增的测试验证服务,这些环节中的龙头企业将深度受益。

#行业趋势