一、经济周期

前一期谈到,对经济增长的预判包含两个维度:趋势与周期。经济发展会呈现繁荣与萧条的周期性规律,根据周期时间的长度,有不同的周期理论。

例如,短经济周期的代表性理论为库存周期,时间跨度通常为2-4年,大部分机构用该理论分析短期经济;长周期代表性理论为康波周期,时间跨度为50-60年。

二、中长期经济周期分析框架(8-10年)

从美国经济发展历史来看,1990年左右海湾战争、2000年左右互联网泡沫、2008年全球经济危机、2019年左右中美贸易争端,基本符合10年一轮的经济周期。

1、监测经济周期的主要指标

领先指标:股市

同步指标:短期利率

滞后指标:通胀率

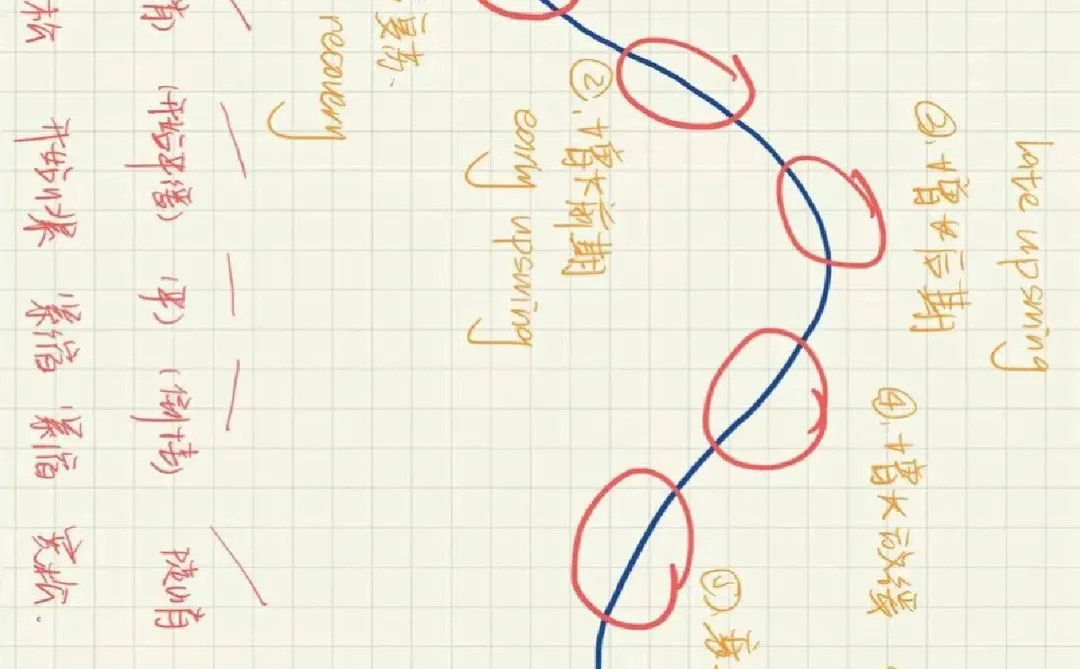

2、经济周期可大致分为五个阶段:

初步复苏(initial recovery)

通胀较低;宽松货币政策,短期利率低,中长期国债到期收益率低;股票市场风险变大;周期性资产(如小市值股票、高收益债)表现较好。

增长前期(early upswing)

货币政策开始收紧,短期利率上升;长期债券收益率稳定或缓慢上升(市场对无风险收益需求减少,导致价格微降,收益率小幅上升);收益率曲线开始平缓(flattening);股票上涨

增长后期(late upswing)

经济有过热风险;通胀上升;货币政策紧缩,短期利率上升;收益率曲线平缓;大宗商品表现较好;股票市场上升但波动加大,周期性资产(蓝筹股、金融股等)将表现不佳

增长放缓(slow down)

特征:通胀依旧在上涨;短期利率高(紧缩货币政策未转向);长期国债收益率处于高点,但可能急速下降(投资者对安全资产需求增长,价格上升,收益率下降);收益率曲线可能倒挂(invert);信用利差扩大(投资者追捧国债,有信用风险债券YTM提升);股票市场整体下跌,但利率敏感性股票(interest-sensitive stocks,利率越高,折现率越高,股价被低估)和白马股(quality stocks)仍有机会。

衰退(contraction)

短期利率大幅下降(货币政策转向,开始宽松),长期债券收益率缓慢下跌(投资需求变高),收益率曲线开始变陡(steepens);股票市场继续下行,或开始逐步上涨;信用利差进一步扩大(经济衰退,信用风险提升)

#CFA #宏观经济 #周期

前一期谈到,对经济增长的预判包含两个维度:趋势与周期。经济发展会呈现繁荣与萧条的周期性规律,根据周期时间的长度,有不同的周期理论。

例如,短经济周期的代表性理论为库存周期,时间跨度通常为2-4年,大部分机构用该理论分析短期经济;长周期代表性理论为康波周期,时间跨度为50-60年。

二、中长期经济周期分析框架(8-10年)

从美国经济发展历史来看,1990年左右海湾战争、2000年左右互联网泡沫、2008年全球经济危机、2019年左右中美贸易争端,基本符合10年一轮的经济周期。

1、监测经济周期的主要指标

领先指标:股市

同步指标:短期利率

滞后指标:通胀率

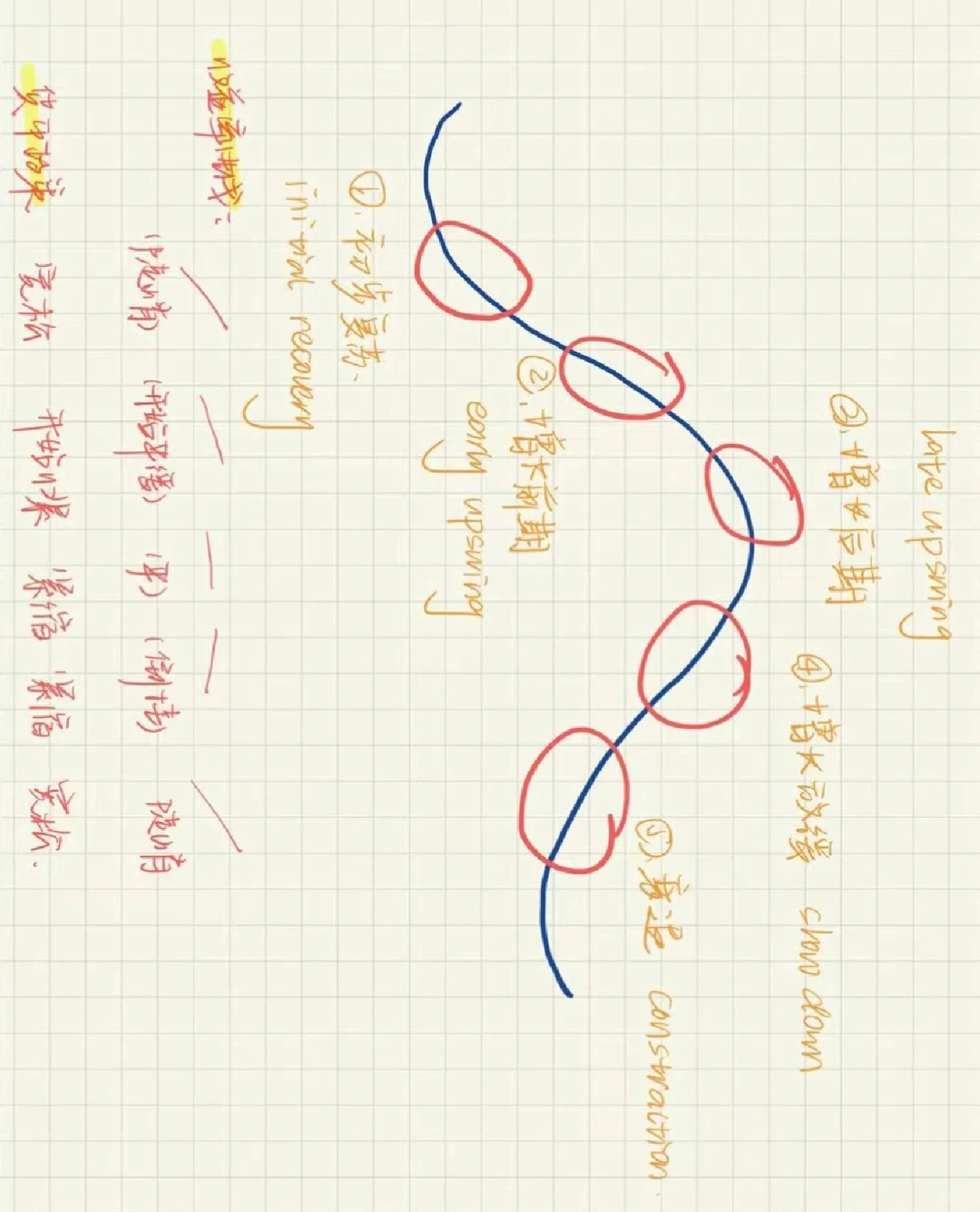

2、经济周期可大致分为五个阶段:

初步复苏(initial recovery)

通胀较低;宽松货币政策,短期利率低,中长期国债到期收益率低;股票市场风险变大;周期性资产(如小市值股票、高收益债)表现较好。

增长前期(early upswing)

货币政策开始收紧,短期利率上升;长期债券收益率稳定或缓慢上升(市场对无风险收益需求减少,导致价格微降,收益率小幅上升);收益率曲线开始平缓(flattening);股票上涨

增长后期(late upswing)

经济有过热风险;通胀上升;货币政策紧缩,短期利率上升;收益率曲线平缓;大宗商品表现较好;股票市场上升但波动加大,周期性资产(蓝筹股、金融股等)将表现不佳

增长放缓(slow down)

特征:通胀依旧在上涨;短期利率高(紧缩货币政策未转向);长期国债收益率处于高点,但可能急速下降(投资者对安全资产需求增长,价格上升,收益率下降);收益率曲线可能倒挂(invert);信用利差扩大(投资者追捧国债,有信用风险债券YTM提升);股票市场整体下跌,但利率敏感性股票(interest-sensitive stocks,利率越高,折现率越高,股价被低估)和白马股(quality stocks)仍有机会。

衰退(contraction)

短期利率大幅下降(货币政策转向,开始宽松),长期债券收益率缓慢下跌(投资需求变高),收益率曲线开始变陡(steepens);股票市场继续下行,或开始逐步上涨;信用利差进一步扩大(经济衰退,信用风险提升)

#CFA #宏观经济 #周期