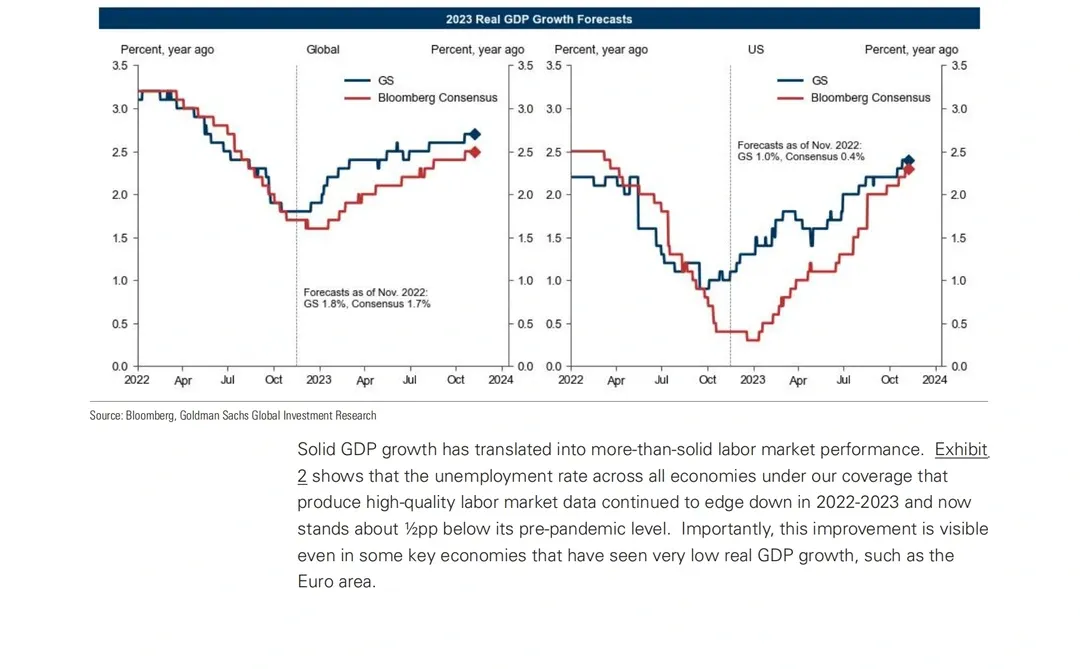

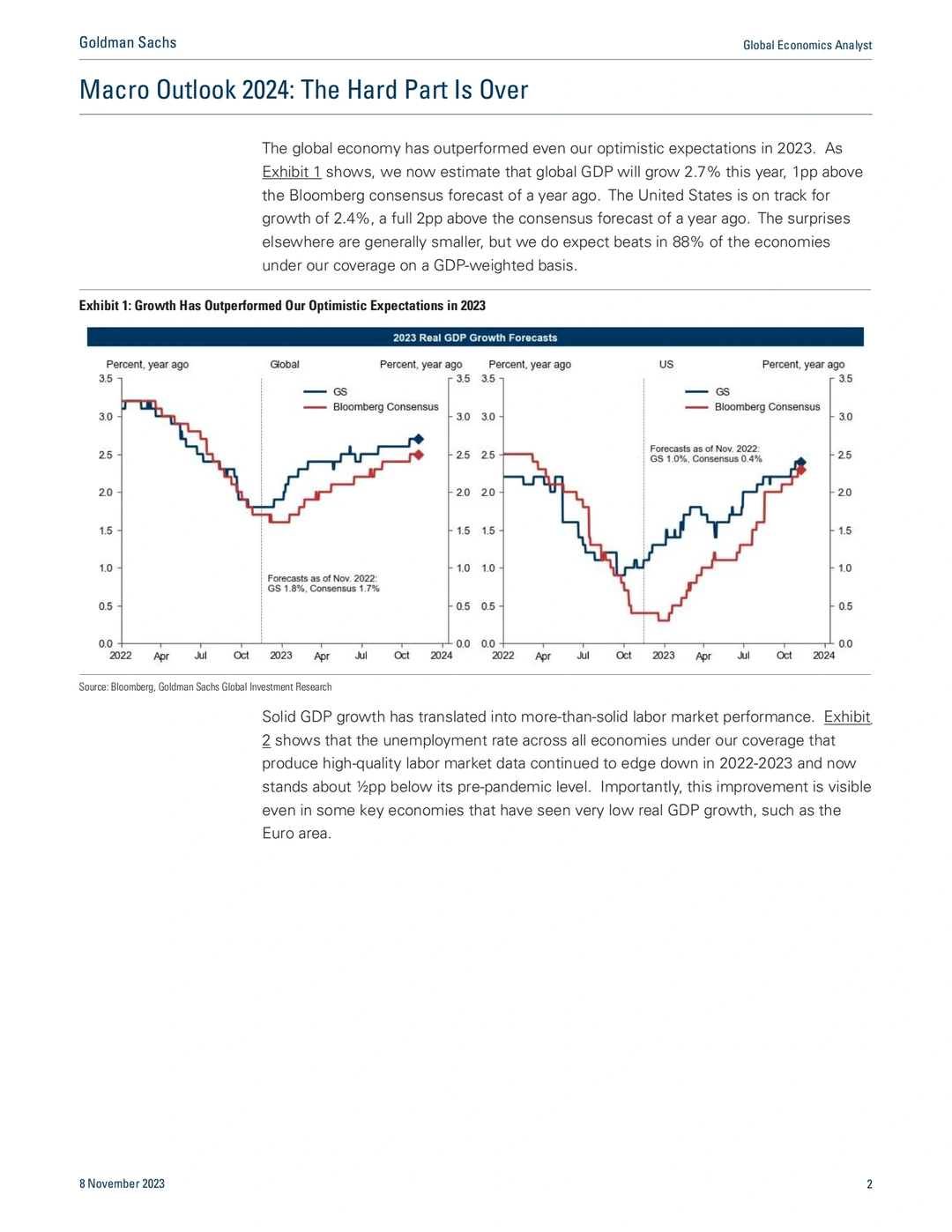

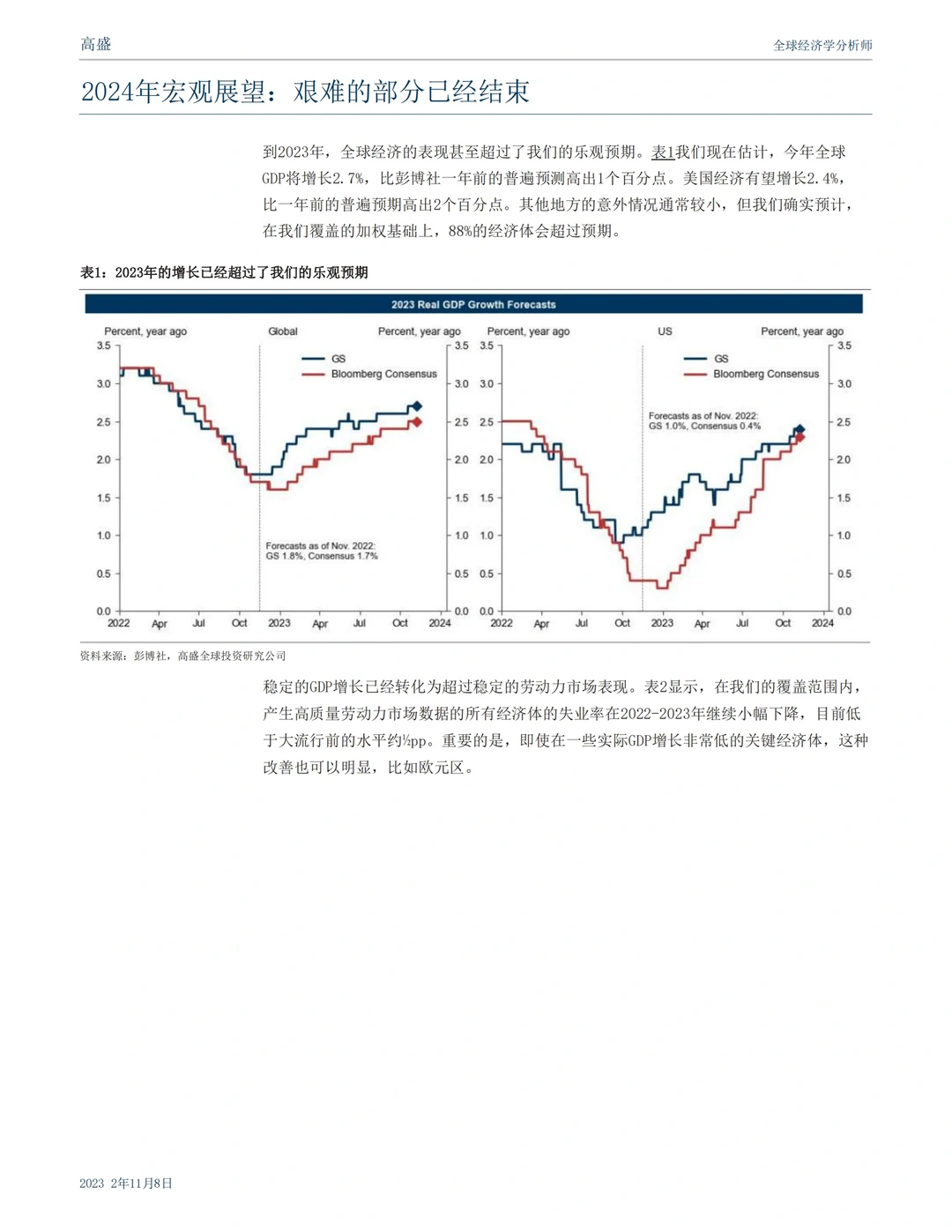

?在2023年,全球经济的表现甚至超过了我们的乐观预期。全球GDP增长有望超过一年前的普遍预期预测1个百分点,美国将超过2个百分点,而核心通胀率从2022年的6%依次下降到3%。

?明年将有更多的通货膨胀。尽管产品和劳动力市场的正常化现在已经推进,但其完全解除通胀效应仍在显现,到2024年底,核心通胀将回落至2-2½%。

?我们继续看到有限的衰退风险,并重申我们15%的美国衰退可能性。我们预计,2024年全球经济增长将有一些有利因素,包括强劲的实际家庭实际收入增长、货币和财政紧缩的拖累减弱、制造业活动复苏,以及如果增长放缓,央行削减保险的意愿增强。

?大多数主要央行可能已经完成了加息,但根据我们对全球经济强劲的基线预测,降息可能要到2024年年后才会到来。当利率最终结算时,我们预计央行将使政策利率高于目前估计的长期可持续水平之上。

?假设通胀仍有望超过2%的目标,日本央行可能会在春季开始退出收益率曲线控制,然后在2024年正式退出并加息。中国近期的经济增长应该会受益于进一步的政策刺激措施,但中国多年来的经济放缓很可能会继续下去。

?市场前景因压缩的风险溢价和价格相当合理的市场而变得复杂。我们预计,根据我们的基线预测,到2024年,在利率、信贷、股票和大宗商品方面的回报率将超过现金。每一种都提供了针对不同尾部风险的保护,因此平衡的资产组合应该取代2023年的现金焦点,在投资组合中发挥更大的作用。

?向更高利率环境的过渡一直很坎坷,但投资者现在面临着固定收益资产的预期回报更好的前景。最大的问题是,回到pre-GFC利率背景是否是一个平衡。与其他国家相比,美国的答案更有可能是肯定的,特别是在主权压力可能重新出现的欧洲。如果没有对美国经济增长故事的明显挑战者,美元很可能会保持强劲。

#不懂就问有问必答 #行业报告 #经济 #行业研究 #宏观 #宏观经济 #预测 #全球 #全球经济 #中國經濟 #GDP #市场前景 #美元

?明年将有更多的通货膨胀。尽管产品和劳动力市场的正常化现在已经推进,但其完全解除通胀效应仍在显现,到2024年底,核心通胀将回落至2-2½%。

?我们继续看到有限的衰退风险,并重申我们15%的美国衰退可能性。我们预计,2024年全球经济增长将有一些有利因素,包括强劲的实际家庭实际收入增长、货币和财政紧缩的拖累减弱、制造业活动复苏,以及如果增长放缓,央行削减保险的意愿增强。

?大多数主要央行可能已经完成了加息,但根据我们对全球经济强劲的基线预测,降息可能要到2024年年后才会到来。当利率最终结算时,我们预计央行将使政策利率高于目前估计的长期可持续水平之上。

?假设通胀仍有望超过2%的目标,日本央行可能会在春季开始退出收益率曲线控制,然后在2024年正式退出并加息。中国近期的经济增长应该会受益于进一步的政策刺激措施,但中国多年来的经济放缓很可能会继续下去。

?市场前景因压缩的风险溢价和价格相当合理的市场而变得复杂。我们预计,根据我们的基线预测,到2024年,在利率、信贷、股票和大宗商品方面的回报率将超过现金。每一种都提供了针对不同尾部风险的保护,因此平衡的资产组合应该取代2023年的现金焦点,在投资组合中发挥更大的作用。

?向更高利率环境的过渡一直很坎坷,但投资者现在面临着固定收益资产的预期回报更好的前景。最大的问题是,回到pre-GFC利率背景是否是一个平衡。与其他国家相比,美国的答案更有可能是肯定的,特别是在主权压力可能重新出现的欧洲。如果没有对美国经济增长故事的明显挑战者,美元很可能会保持强劲。

#不懂就问有问必答 #行业报告 #经济 #行业研究 #宏观 #宏观经济 #预测 #全球 #全球经济 #中國經濟 #GDP #市场前景 #美元