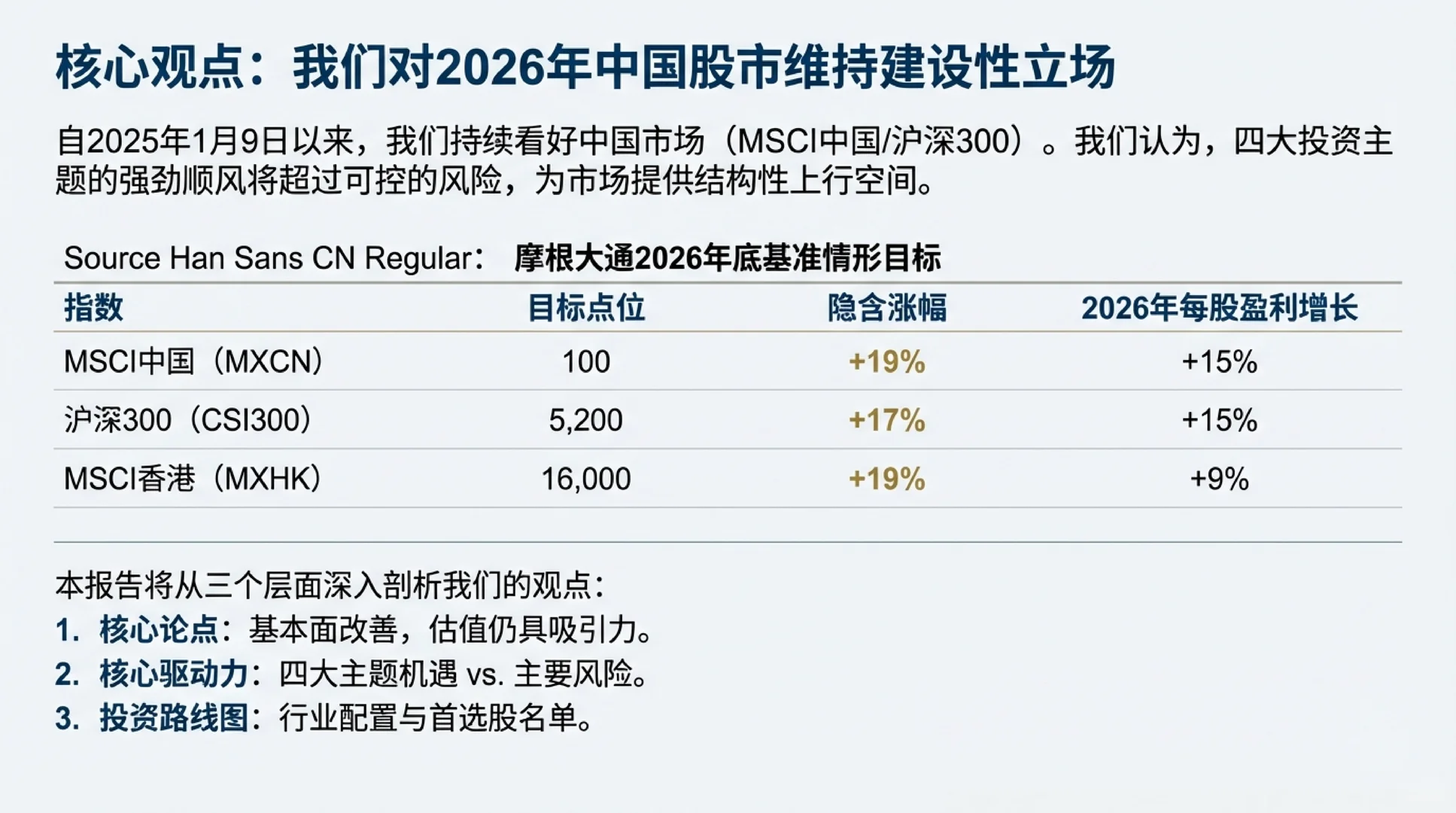

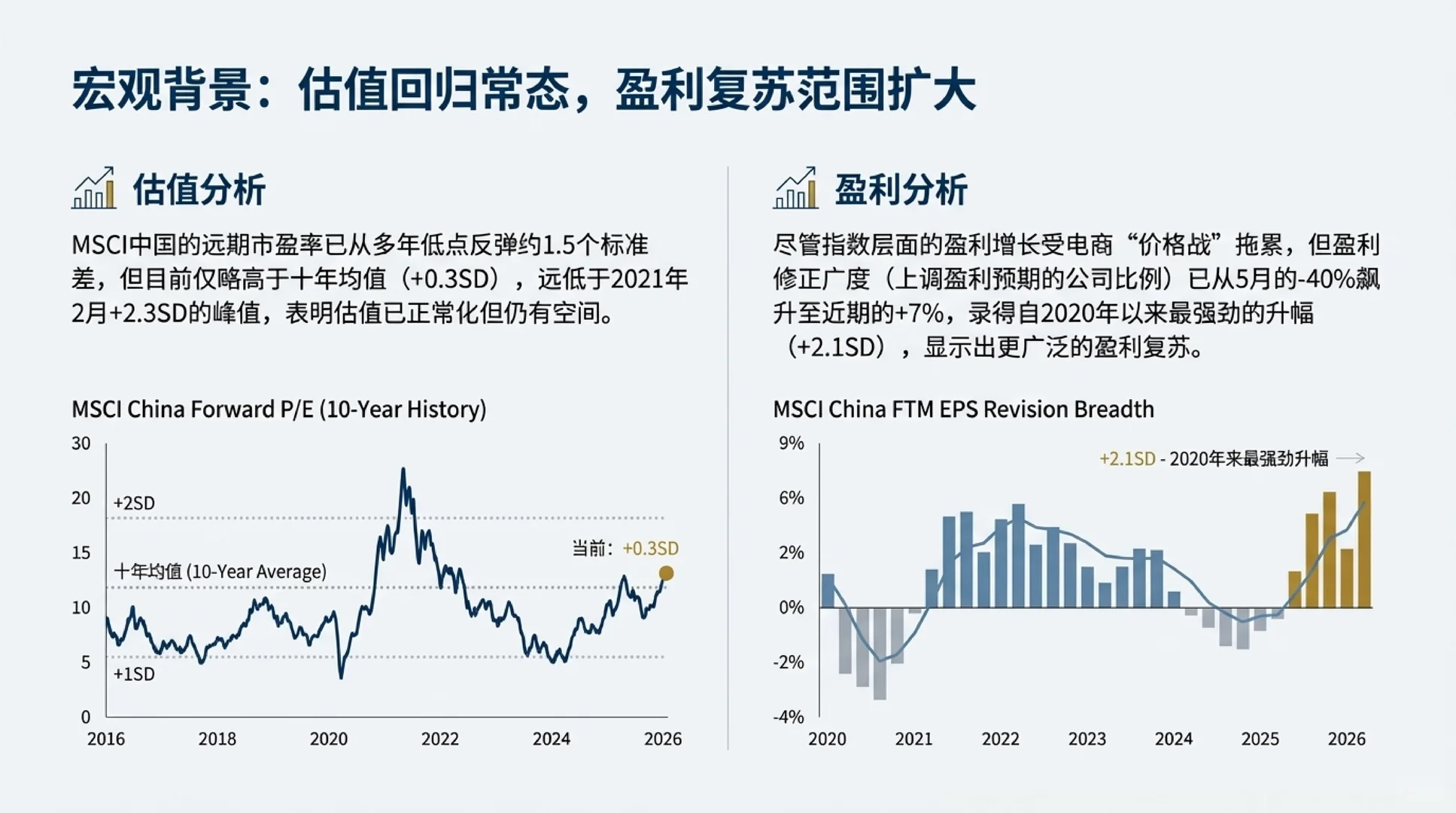

小摩(J.P. Morgan)全球市场策略团队发布最新观点,维持对中国权益资产的“建设性看多”立场。基于盈利改善模型,机构将2026年底 沪深300指数 (CSI 300) 的基准目标定为 5,200点(对应约15.9倍PE)。

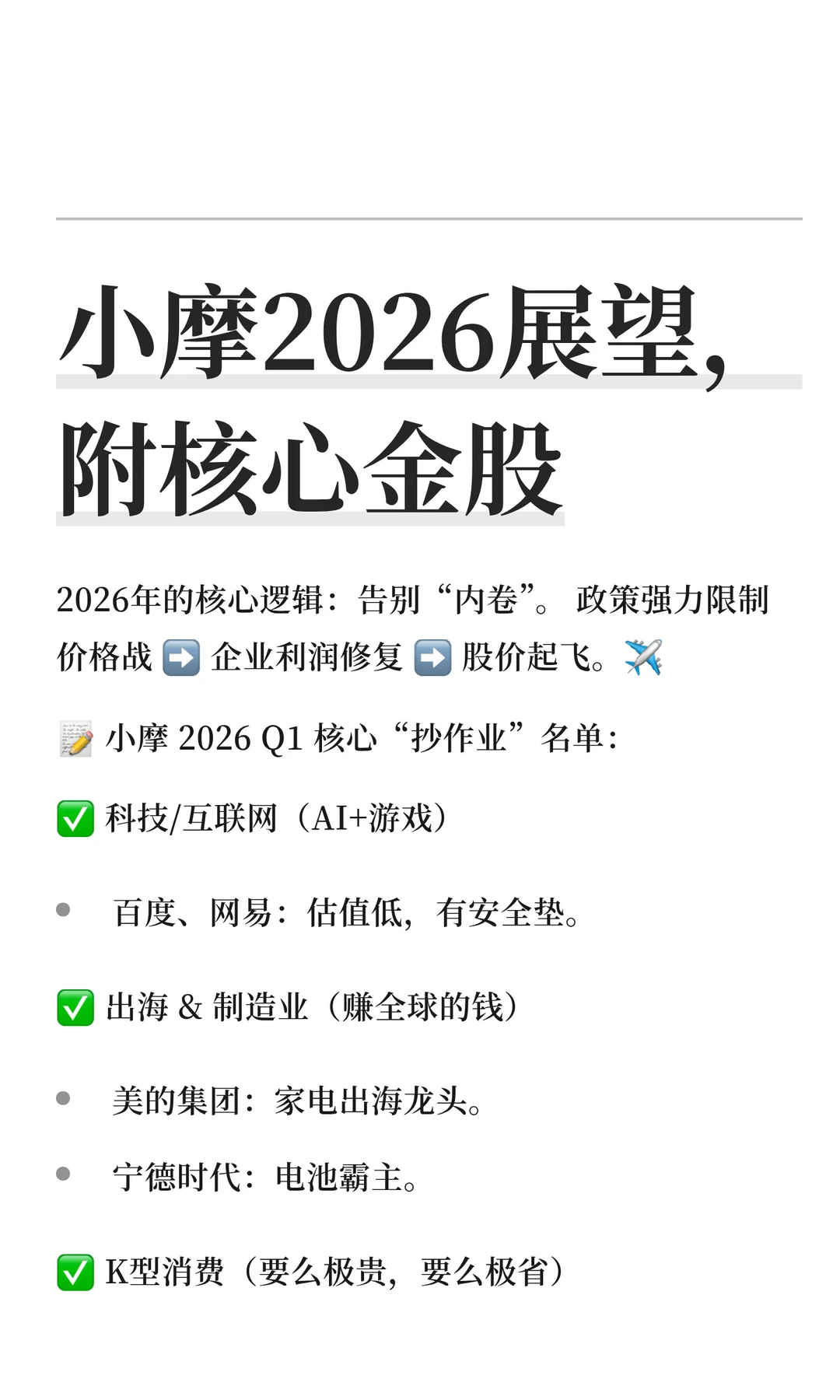

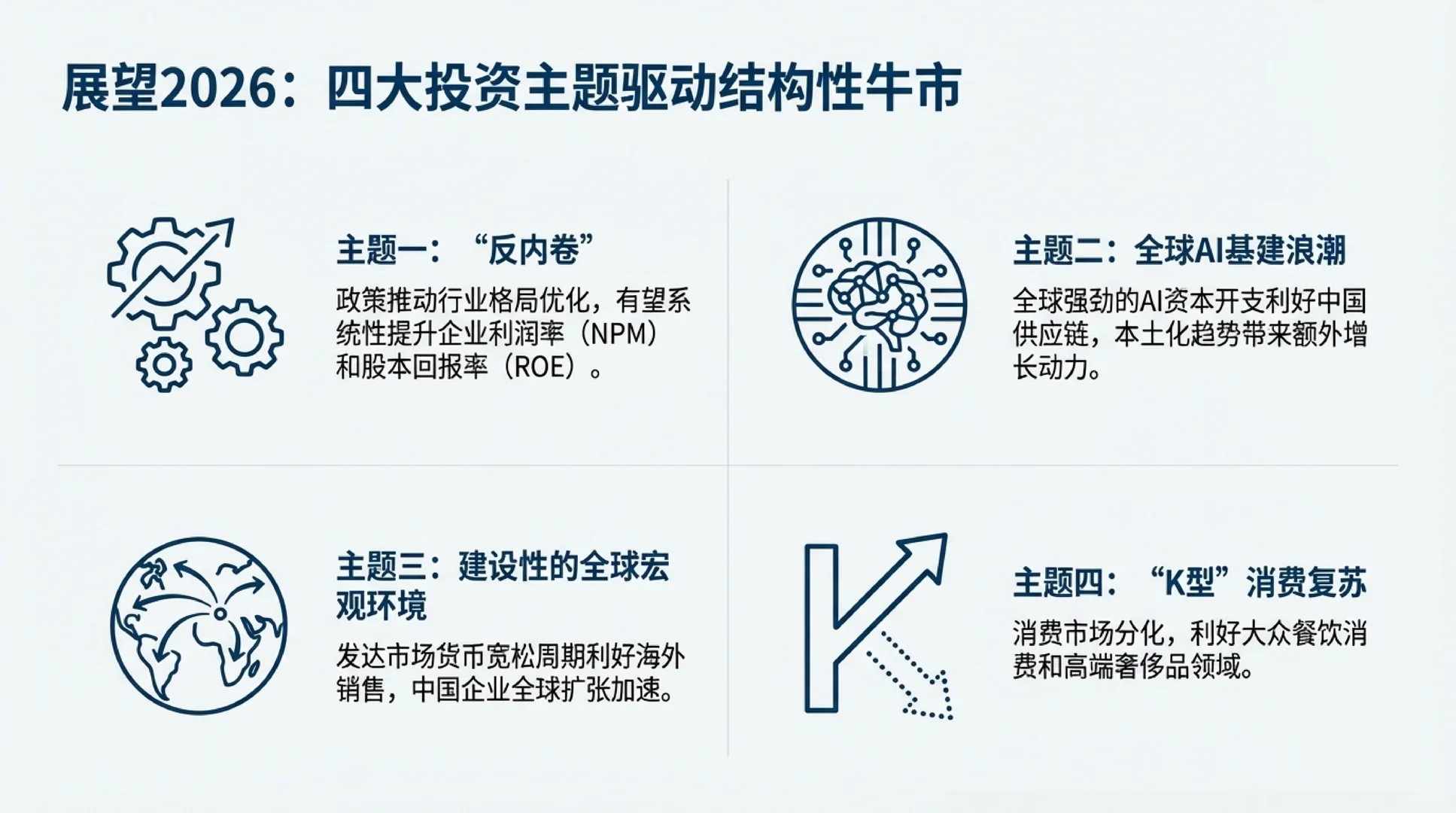

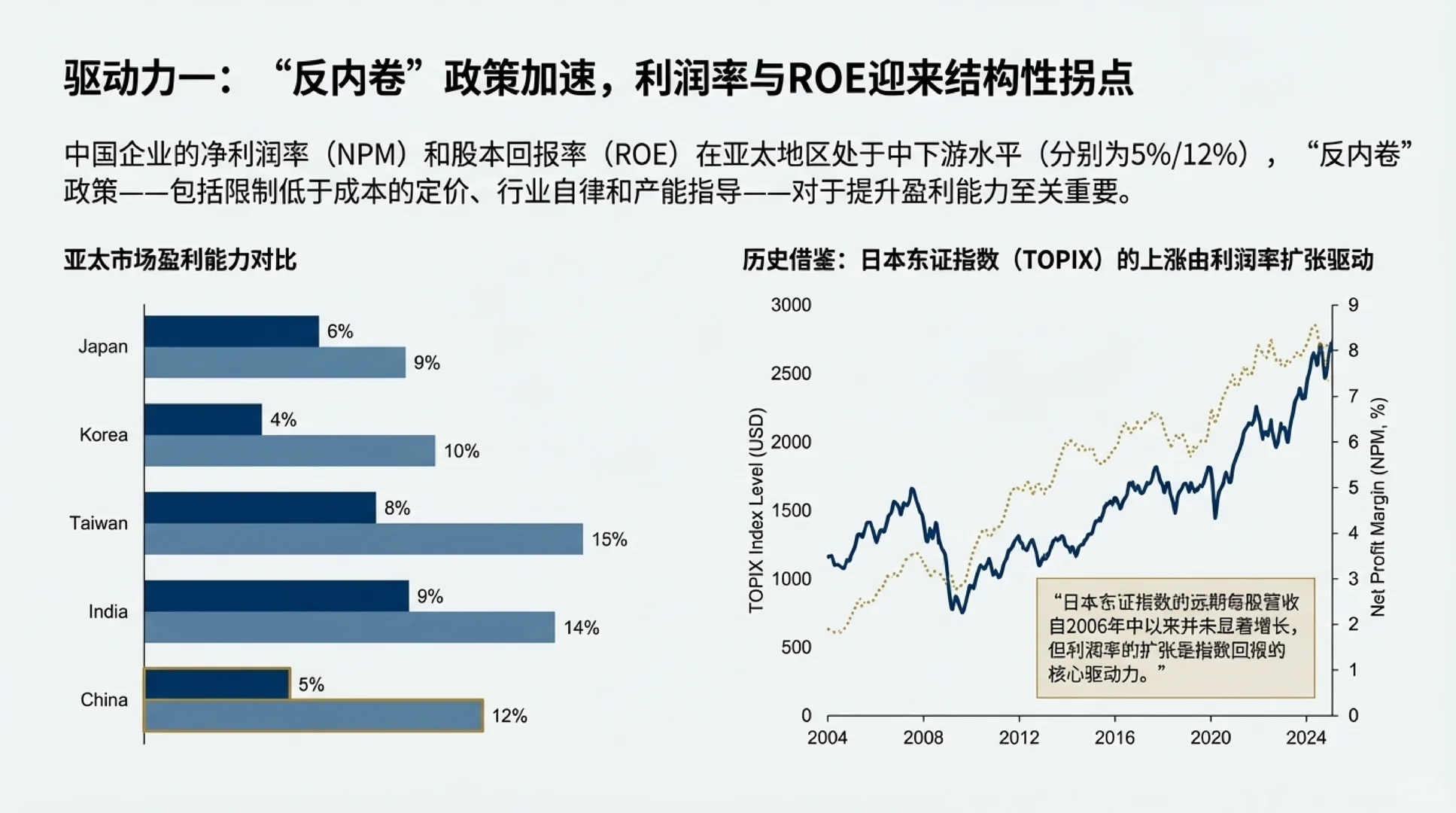

1️⃣ 核心逻辑:从“博弈政策”转向“交易基本面” 2026年的市场主线将出现质的变化——“反内卷” (Anti-involution)。 过去的“价格战”导致企业增收不增利,而随着政策端强力限制恶性定价及引导产能优化,供给侧格局将显著改善。

投资推演: 行业竞争格局优化 ➡️ 企业定价权回归 ➡️ ROE(净资产收益率)结构性修复。

2️⃣ 策略主线:Q1核心配置清单 基于“反内卷”受益与“全球化布局”两大维度,小摩筛选了2026年一季度的核心关注标的:

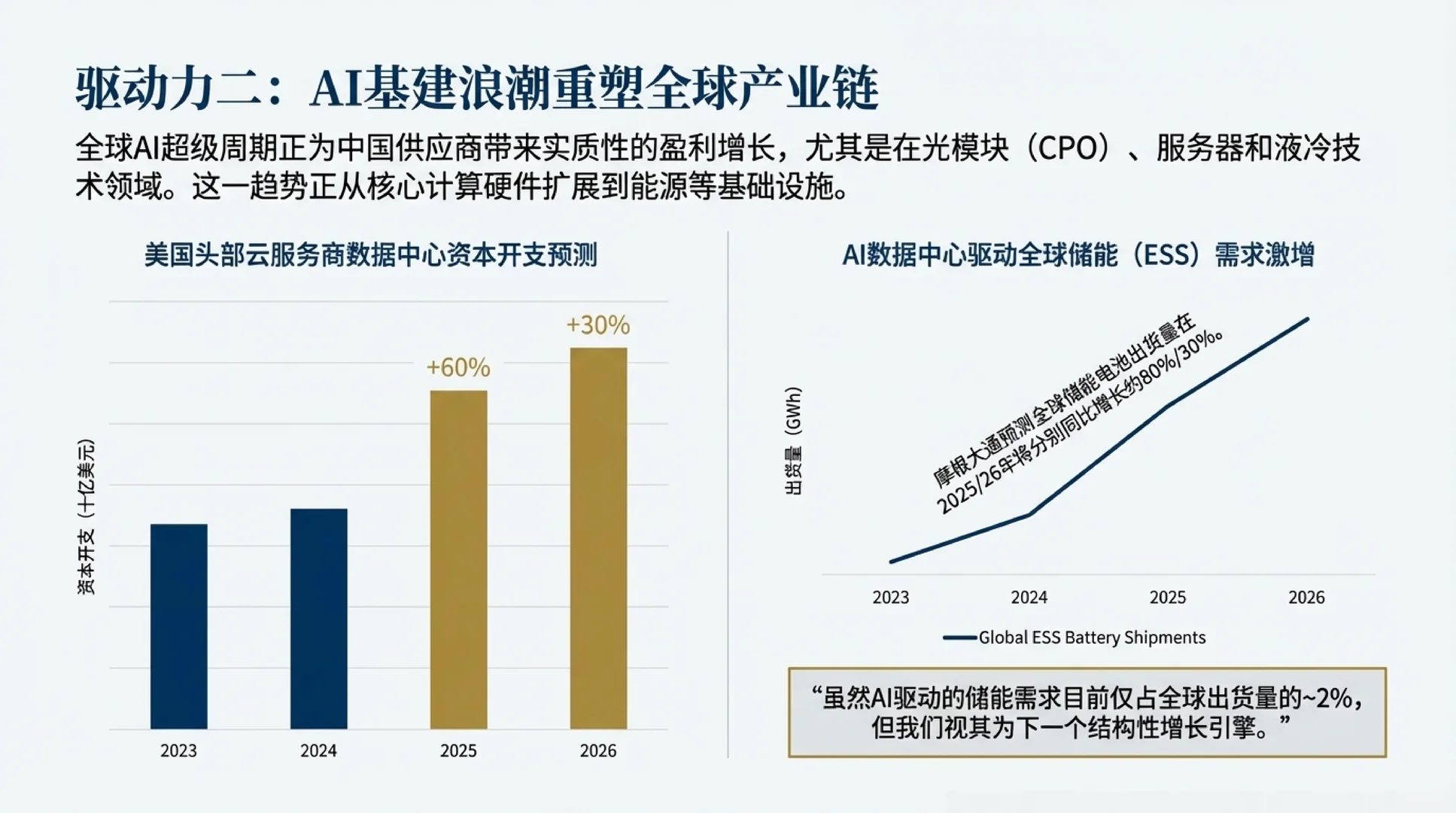

✅ 科技与互联网 (Tech & Internet)

逻辑: 估值处于历史低位区间,具备较高的安全边际;AI技术落地与游戏业务提供增量。

关注: 百度 (Baidu)、网易 (NetEase)。

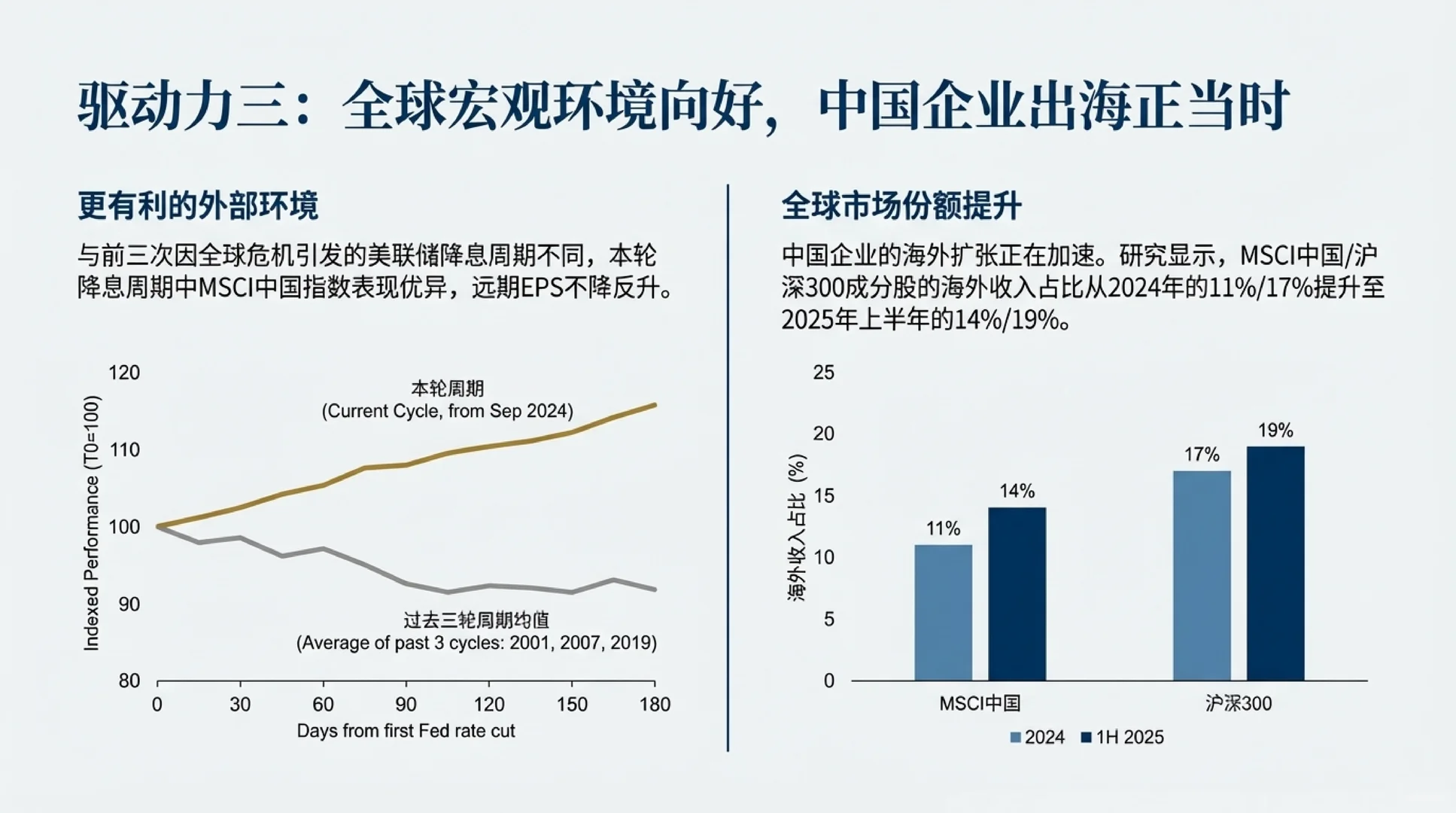

✅ 高端制造与出海 (Advanced Mfg & Export)

逻辑: 具备全球竞争力的龙头企业,通过海外市场对冲国内存量竞争。

关注: 美的集团(家电全球化)、宁德时代(动力电池全球霸主)。

✅ K型消费分化 (K-shaped Consumption)

逻辑: 消费结构分化,重点布局“极致性价比”与“情绪体验”的两端。

关注:

性价比端:拼多多 (PDD)、蜜雪冰城。

体验端:泡泡玛特(IP与情绪价值)、携程(服务型消费复苏)。

? 投资启示 展望2026年,单纯的Beta行情可能减弱,建议投资者聚焦于具备利润率修复能力和海外扩张能力的行业龙头,捕捉结构性的Alpha收益。

宏观经济 #投资策略 #JPM小摩 #A股 #港股 #价值投资 #宁德时代 #沪深300

1️⃣ 核心逻辑:从“博弈政策”转向“交易基本面” 2026年的市场主线将出现质的变化——“反内卷” (Anti-involution)。 过去的“价格战”导致企业增收不增利,而随着政策端强力限制恶性定价及引导产能优化,供给侧格局将显著改善。

投资推演: 行业竞争格局优化 ➡️ 企业定价权回归 ➡️ ROE(净资产收益率)结构性修复。

2️⃣ 策略主线:Q1核心配置清单 基于“反内卷”受益与“全球化布局”两大维度,小摩筛选了2026年一季度的核心关注标的:

✅ 科技与互联网 (Tech & Internet)

逻辑: 估值处于历史低位区间,具备较高的安全边际;AI技术落地与游戏业务提供增量。

关注: 百度 (Baidu)、网易 (NetEase)。

✅ 高端制造与出海 (Advanced Mfg & Export)

逻辑: 具备全球竞争力的龙头企业,通过海外市场对冲国内存量竞争。

关注: 美的集团(家电全球化)、宁德时代(动力电池全球霸主)。

✅ K型消费分化 (K-shaped Consumption)

逻辑: 消费结构分化,重点布局“极致性价比”与“情绪体验”的两端。

关注:

性价比端:拼多多 (PDD)、蜜雪冰城。

体验端:泡泡玛特(IP与情绪价值)、携程(服务型消费复苏)。

? 投资启示 展望2026年,单纯的Beta行情可能减弱,建议投资者聚焦于具备利润率修复能力和海外扩张能力的行业龙头,捕捉结构性的Alpha收益。

宏观经济 #投资策略 #JPM小摩 #A股 #港股 #价值投资 #宁德时代 #沪深300