大家好,今天想和大家聊聊半导体存储行业最近的一些有意思的变化。(\"高盛\"分析在图片中呈现)

美光科技最近的财报预期真的挺让人意外的。高盛把他们2026年和2027年的盈利预测分别上调了9%和19%,这个幅度在芯片行业里算是相当大胆的表态了。更有意思的是,这次上调的核心逻辑不是靠出货量堆起来的,而是因为DRAM的价格一直在涨,而且这个涨势看起来还能持续一段时间。

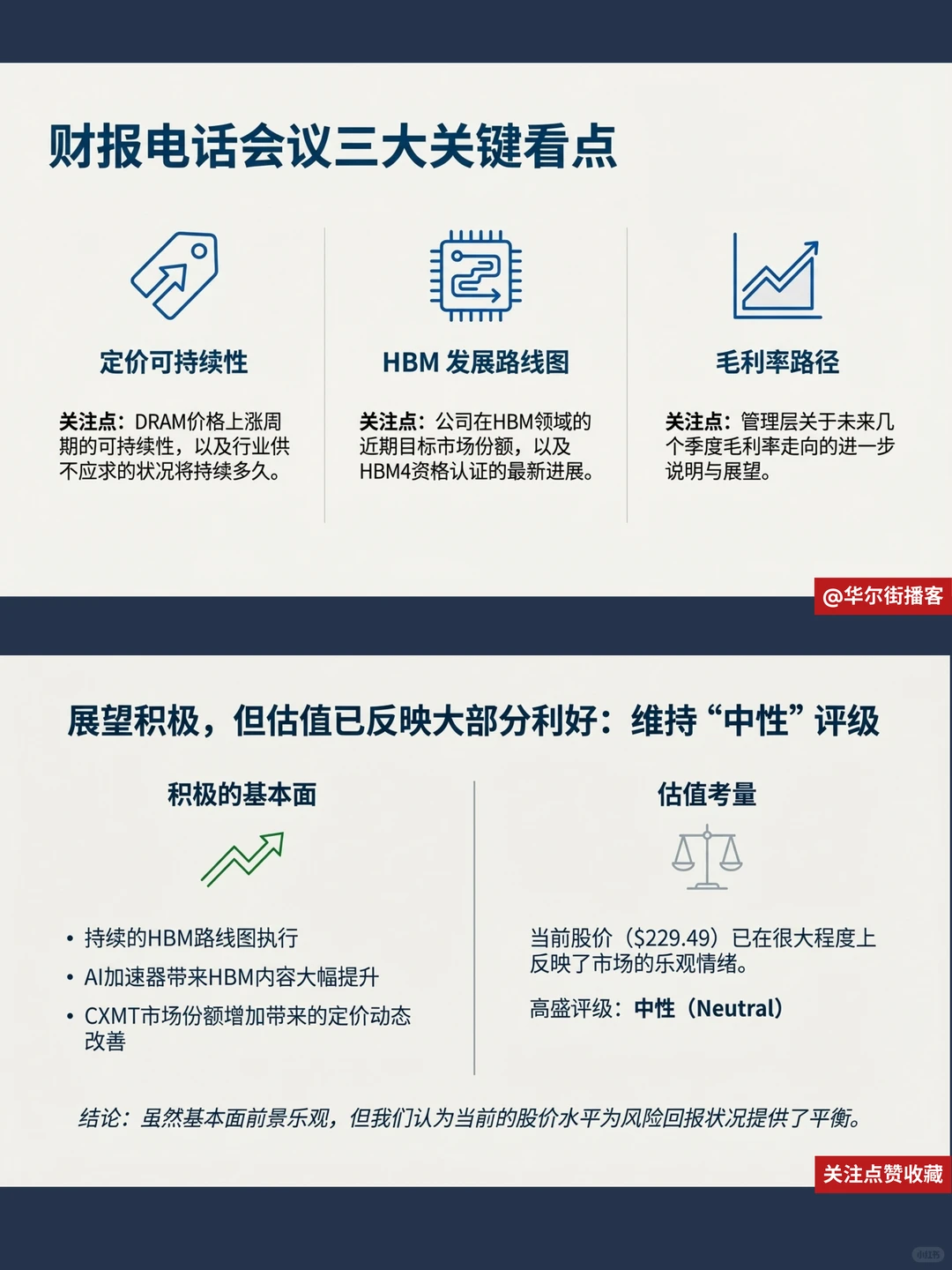

HBM这个东西可能很多人不太熟悉,但它现在已经成为AI芯片领域的香饽饽了。美光在这个赛道上的市场份额预计能扩大到20%左右,而且他们正在冲刺HBM4的认证。这个认证如果拿下来,对他们的毛利率改善会有实质性的帮助。说白了,HBM就是高端存储里最赚钱的那块业务,谁能做好谁就能在AI浪潮里分到更大的蛋糕。

不过这里面也有个值得思考的问题:存储芯片的价格周期历来都是大起大落,现在的强势定价能持续多久?高盛的分析师把\"定价持续性\"作为核心关注点,但三星和SK海力士这些竞争对手也不是吃素的。如果供应端有什么新的产能释放,或者AI需求没有预期那么旺盛,价格可能很快就会掉头。所以美光现在的估值其实是在押注两件事:一是AI对高端存储的需求真的是结构性增长,二是行业供给真的能保持克制。这两个假设如果有一个被证伪,股价的调整可能会来得很快。

从投资的角度看,高盛把目标价从180美元上调到205美元,但评级还是维持在\"中性\"。这个信号其实挺微妙的——他们认可基本面的改善,但对估值的安全边际还是有所保留。对于普通投资者来说,可能更需要关注的是美光在HBM认证上的实际进展,以及每个季度DRAM价格的环比变化。如果这两个指标能持续向好,那这波上涨可能还有空间;但如果出现任何一个环节的松动,可能就需要重新评估风险了。

#华尔街播客 #投行研报 #美光科技 #高盛 #HBM #DRAM #三星 #SK海力士 #AI芯片 #半导体存储

美光科技最近的财报预期真的挺让人意外的。高盛把他们2026年和2027年的盈利预测分别上调了9%和19%,这个幅度在芯片行业里算是相当大胆的表态了。更有意思的是,这次上调的核心逻辑不是靠出货量堆起来的,而是因为DRAM的价格一直在涨,而且这个涨势看起来还能持续一段时间。

HBM这个东西可能很多人不太熟悉,但它现在已经成为AI芯片领域的香饽饽了。美光在这个赛道上的市场份额预计能扩大到20%左右,而且他们正在冲刺HBM4的认证。这个认证如果拿下来,对他们的毛利率改善会有实质性的帮助。说白了,HBM就是高端存储里最赚钱的那块业务,谁能做好谁就能在AI浪潮里分到更大的蛋糕。

不过这里面也有个值得思考的问题:存储芯片的价格周期历来都是大起大落,现在的强势定价能持续多久?高盛的分析师把\"定价持续性\"作为核心关注点,但三星和SK海力士这些竞争对手也不是吃素的。如果供应端有什么新的产能释放,或者AI需求没有预期那么旺盛,价格可能很快就会掉头。所以美光现在的估值其实是在押注两件事:一是AI对高端存储的需求真的是结构性增长,二是行业供给真的能保持克制。这两个假设如果有一个被证伪,股价的调整可能会来得很快。

从投资的角度看,高盛把目标价从180美元上调到205美元,但评级还是维持在\"中性\"。这个信号其实挺微妙的——他们认可基本面的改善,但对估值的安全边际还是有所保留。对于普通投资者来说,可能更需要关注的是美光在HBM认证上的实际进展,以及每个季度DRAM价格的环比变化。如果这两个指标能持续向好,那这波上涨可能还有空间;但如果出现任何一个环节的松动,可能就需要重新评估风险了。

#华尔街播客 #投行研报 #美光科技 #高盛 #HBM #DRAM #三星 #SK海力士 #AI芯片 #半导体存储