固态电池以固态电解质替代液态电解液,具备以下核心优势:

高能量密度:全固态电池能量密度可达500 Wh/kg以上(三元液态电池仅200-300 Wh/kg)。显著提升续航能力(如清陶能源第一代半固态电池达420 Wh/kg)。

高安全性:固态电解质不可燃、无泄漏,抑制锂枝晶生长,减少热失控风险。

宽温适应性:工作温度范围更广(-40℃~120℃),适用于极端气候。

长循环寿命:理论循环次数超1000次,降低更换频率。

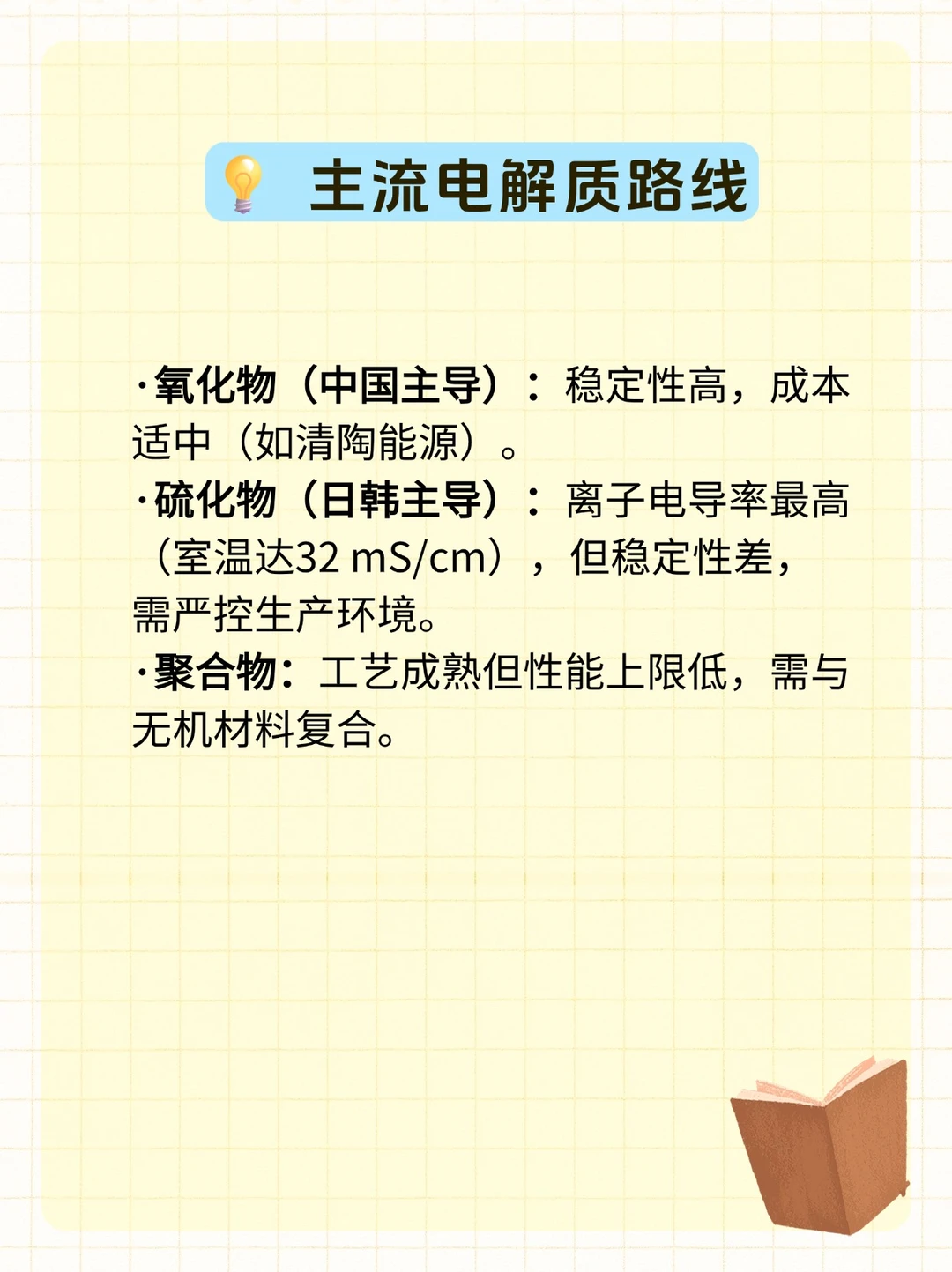

主流电解质路线:

氧化物(中国主导):稳定性高,成本适中(如清陶能源)。

硫化物(日韩主导):离子电导率最高(室温达32 mS/cm),但稳定性差,需严控生产环境。

聚合物:工艺成熟但性能上限低,需与无机材料复合。

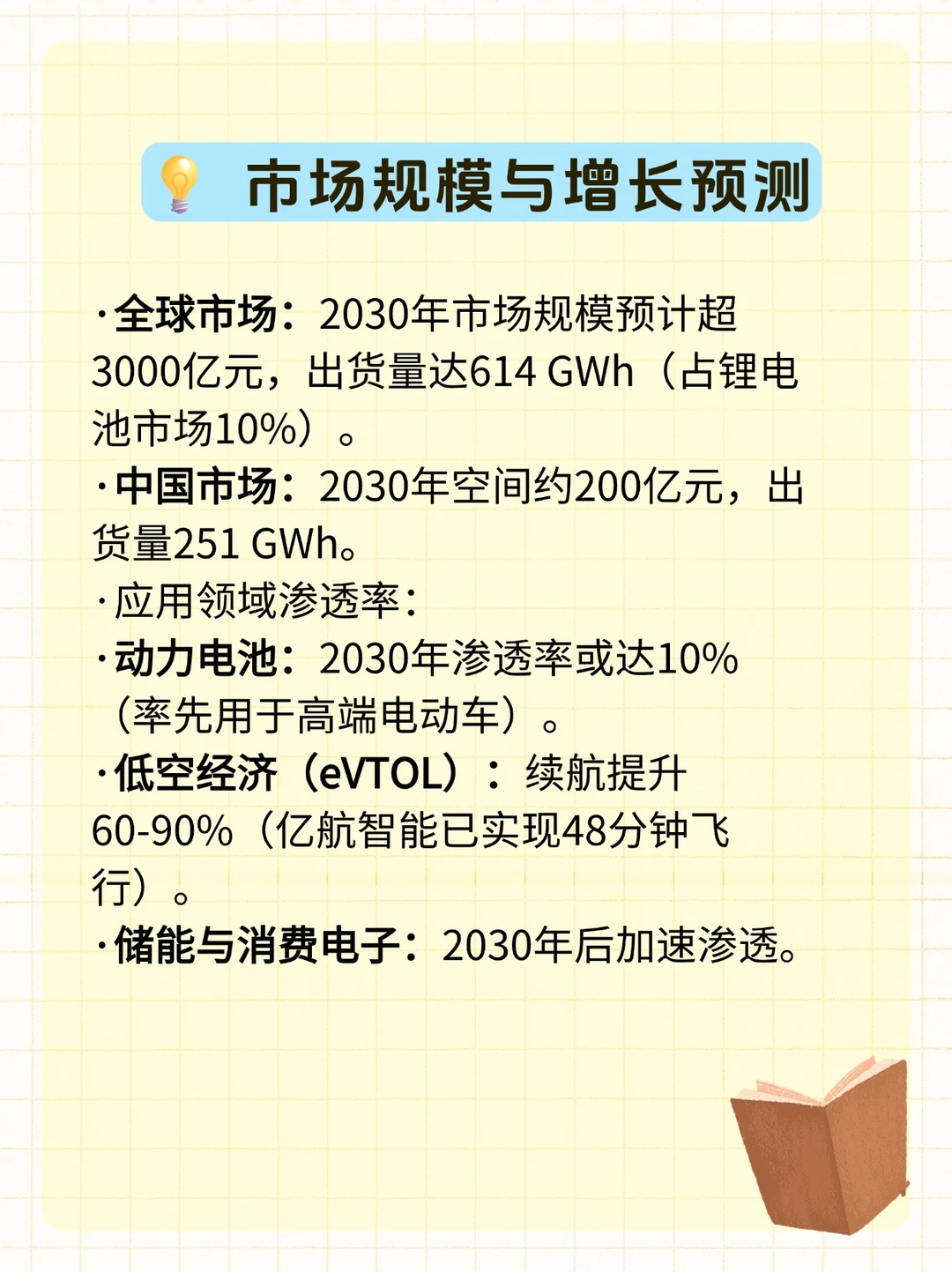

市场规模与增长预测

全球市场:2030年市场规模预计超3000亿元,出货量达614 GWh(占锂电池市场10%)。

中国市场:2030年空间约200亿元,出货量251 GWh。

应用领域渗透率:

动力电池:2030年渗透率或达10%(率先用于高端电动车)。

低空经济(eVTOL):续航提升60-90%(亿航智能已实现48分钟飞行)。

储能与消费电子:2030年后加速渗透。

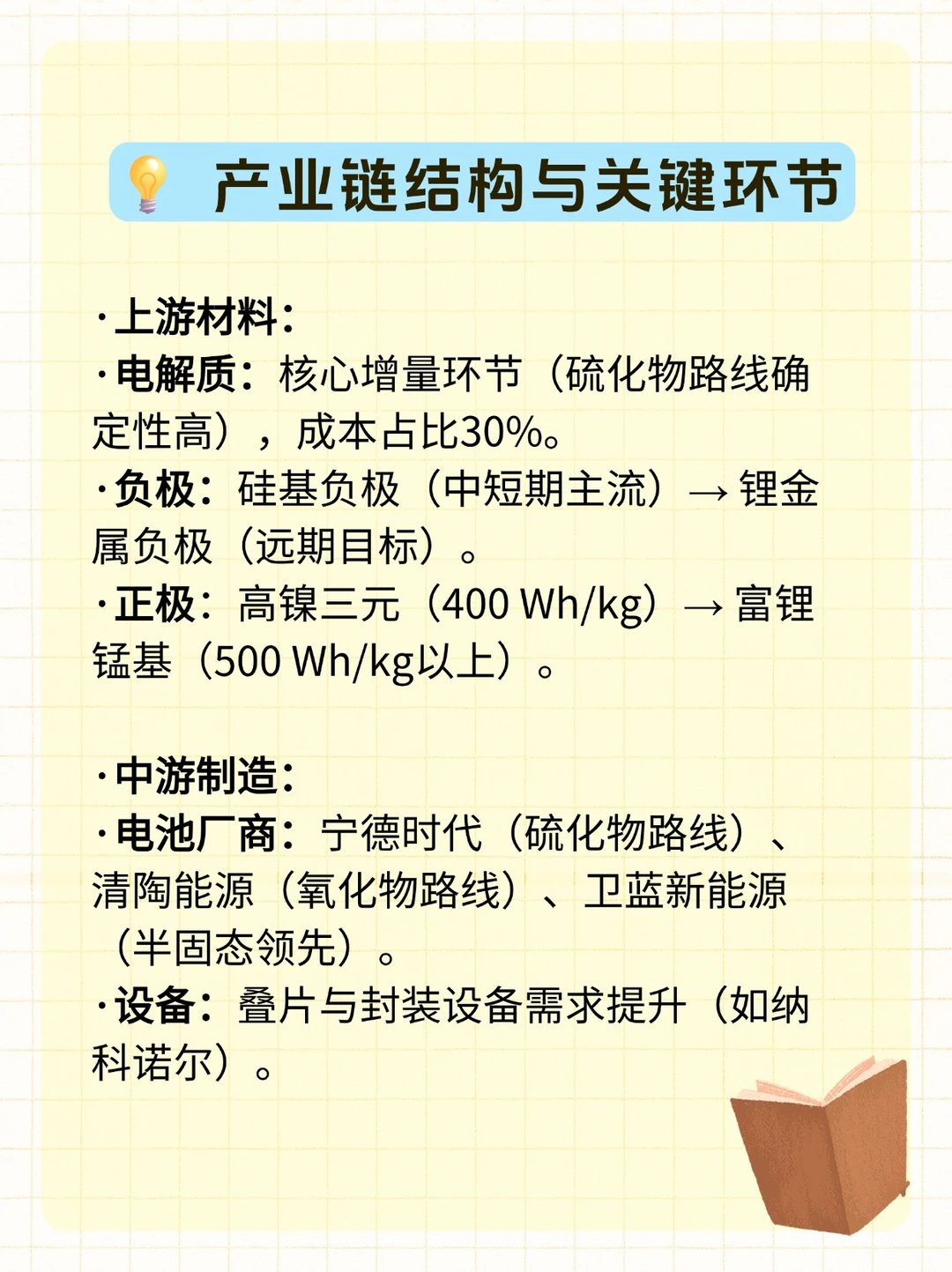

产业链结构与关键环节

上游材料:

电解质:核心增量环节(硫化物路线确定性高),成本占比30%。

负极:硅基负极(中短期主流)→ 锂金属负极(远期目标)。

正极:高镍三元(400 Wh/kg)→ 富锂锰基(500 Wh/kg以上)。

中游制造:

电池厂商:宁德时代(硫化物路线)、清陶能源(氧化物路线)、卫蓝新能源(半固态领先)。

设备:叠片与封装设备需求提升(如纳科诺尔)。

下游应用:

新能源汽车:续航超1000公里(如奔驰EQS测试车)。

低空飞行器:eVTOL电池成本占比10-20%,催生千亿市场。

机器人与储能:对成本敏感度低,优先落地。#固态电池

高能量密度:全固态电池能量密度可达500 Wh/kg以上(三元液态电池仅200-300 Wh/kg)。显著提升续航能力(如清陶能源第一代半固态电池达420 Wh/kg)。

高安全性:固态电解质不可燃、无泄漏,抑制锂枝晶生长,减少热失控风险。

宽温适应性:工作温度范围更广(-40℃~120℃),适用于极端气候。

长循环寿命:理论循环次数超1000次,降低更换频率。

主流电解质路线:

氧化物(中国主导):稳定性高,成本适中(如清陶能源)。

硫化物(日韩主导):离子电导率最高(室温达32 mS/cm),但稳定性差,需严控生产环境。

聚合物:工艺成熟但性能上限低,需与无机材料复合。

市场规模与增长预测

全球市场:2030年市场规模预计超3000亿元,出货量达614 GWh(占锂电池市场10%)。

中国市场:2030年空间约200亿元,出货量251 GWh。

应用领域渗透率:

动力电池:2030年渗透率或达10%(率先用于高端电动车)。

低空经济(eVTOL):续航提升60-90%(亿航智能已实现48分钟飞行)。

储能与消费电子:2030年后加速渗透。

产业链结构与关键环节

上游材料:

电解质:核心增量环节(硫化物路线确定性高),成本占比30%。

负极:硅基负极(中短期主流)→ 锂金属负极(远期目标)。

正极:高镍三元(400 Wh/kg)→ 富锂锰基(500 Wh/kg以上)。

中游制造:

电池厂商:宁德时代(硫化物路线)、清陶能源(氧化物路线)、卫蓝新能源(半固态领先)。

设备:叠片与封装设备需求提升(如纳科诺尔)。

下游应用:

新能源汽车:续航超1000公里(如奔驰EQS测试车)。

低空飞行器:eVTOL电池成本占比10-20%,催生千亿市场。

机器人与储能:对成本敏感度低,优先落地。#固态电池