一、基础检查与整理

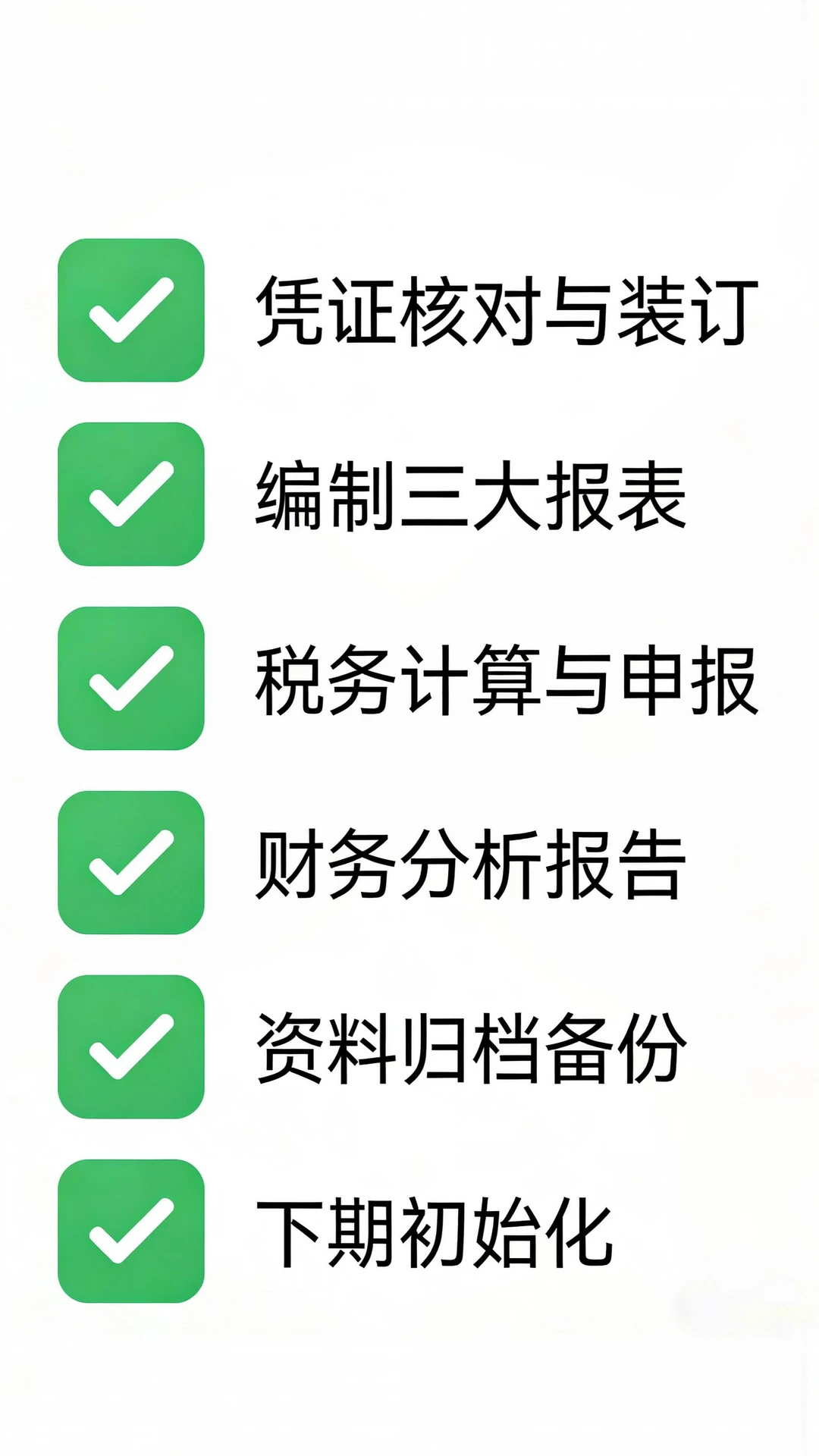

1、核对凭证与账簿

检查原始凭证与记账凭证是否一致,确保金额、科目无误。

核对总账、明细账余额是否平衡(如现金、银行存款、存货等)。

检查借贷方是否平衡,试算表是否平。

2、整理与装订凭证

将记账凭证与原始凭证按顺序整理,附上单据粘贴单。

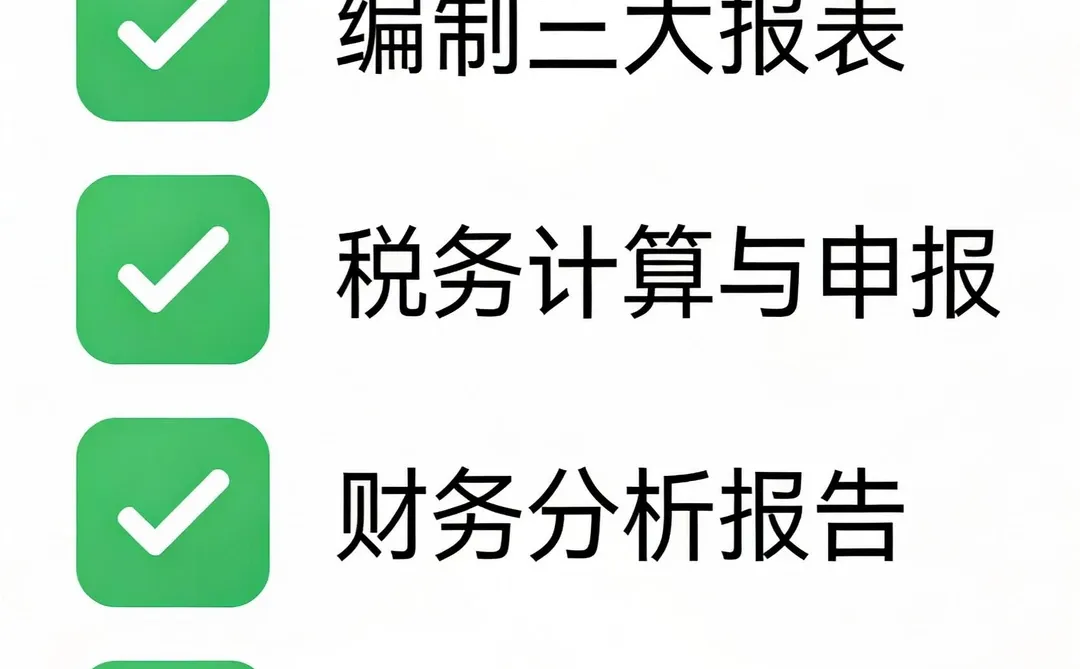

二、财务报表编制

1、生成核心报表

利润表:反映当期经营成果。

资产负债表:展示资产、负债、所有者权益状况。

现金流量表:分析现金流入流出情况。

2、检查报表勾稽关系

如利润表净利润与资产负债表未分配利润的衔接。

现金流量表与资产负债表货币资金的关联。

三、税务相关事项

1、计算应纳税额

根据账务数据计算增值税、企业所得税、附加税等。

注意税收优惠政策(如研发费用加计扣除)。

2、纳税申报

登录电子税务局,填报申报表(通常按月/季/年)。

确保申报数据与账面一致,避免滞纳金或罚款。

3、发票管理

进项发票认证(如需),销项发票汇总核对。

整理发票存根,确保账、票、表一致。

按月装订成册,标注期间、凭证号范围,归档保存。

四、内部管理与分析

1、财务分析

计算关键指标:毛利率、净利率、应收账款周转率等。

对比预算与实际数,分析差异原因。

2、与管理层沟通

提交财务报告,解读经营状况。

提示风险点(如现金流紧张、成本过高)。

五、归档与备份

1、电子资料备份

备份财务软件数据至云端或外部存储。

加密敏感数据,防止泄露。

2、纸质资料归档

将凭证、报表、合同等分类存放,保留年限(通常5-15年)。

六、下期准备工作

1、结账与初始化

期末结账,关闭当期账务(防止误修改)。

为下期账务初始化(如计提折旧、摊销等)。

2、持续优化流程

复盘账务问题(如科目使用错误),优化做账流程。

更新财务制度(如有业务变化)。

我是财务人星越,有需要的尽管联系我,我们一起努力成长为更优秀的自己!!!

#财务人 #会计工作 #财务干货 #会计 #财务报表 #不要怀疑努力的意义[话题]

1、核对凭证与账簿

检查原始凭证与记账凭证是否一致,确保金额、科目无误。

核对总账、明细账余额是否平衡(如现金、银行存款、存货等)。

检查借贷方是否平衡,试算表是否平。

2、整理与装订凭证

将记账凭证与原始凭证按顺序整理,附上单据粘贴单。

二、财务报表编制

1、生成核心报表

利润表:反映当期经营成果。

资产负债表:展示资产、负债、所有者权益状况。

现金流量表:分析现金流入流出情况。

2、检查报表勾稽关系

如利润表净利润与资产负债表未分配利润的衔接。

现金流量表与资产负债表货币资金的关联。

三、税务相关事项

1、计算应纳税额

根据账务数据计算增值税、企业所得税、附加税等。

注意税收优惠政策(如研发费用加计扣除)。

2、纳税申报

登录电子税务局,填报申报表(通常按月/季/年)。

确保申报数据与账面一致,避免滞纳金或罚款。

3、发票管理

进项发票认证(如需),销项发票汇总核对。

整理发票存根,确保账、票、表一致。

按月装订成册,标注期间、凭证号范围,归档保存。

四、内部管理与分析

1、财务分析

计算关键指标:毛利率、净利率、应收账款周转率等。

对比预算与实际数,分析差异原因。

2、与管理层沟通

提交财务报告,解读经营状况。

提示风险点(如现金流紧张、成本过高)。

五、归档与备份

1、电子资料备份

备份财务软件数据至云端或外部存储。

加密敏感数据,防止泄露。

2、纸质资料归档

将凭证、报表、合同等分类存放,保留年限(通常5-15年)。

六、下期准备工作

1、结账与初始化

期末结账,关闭当期账务(防止误修改)。

为下期账务初始化(如计提折旧、摊销等)。

2、持续优化流程

复盘账务问题(如科目使用错误),优化做账流程。

更新财务制度(如有业务变化)。

我是财务人星越,有需要的尽管联系我,我们一起努力成长为更优秀的自己!!!

#财务人 #会计工作 #财务干货 #会计 #财务报表 #不要怀疑努力的意义[话题]