一、核心经营业绩分析

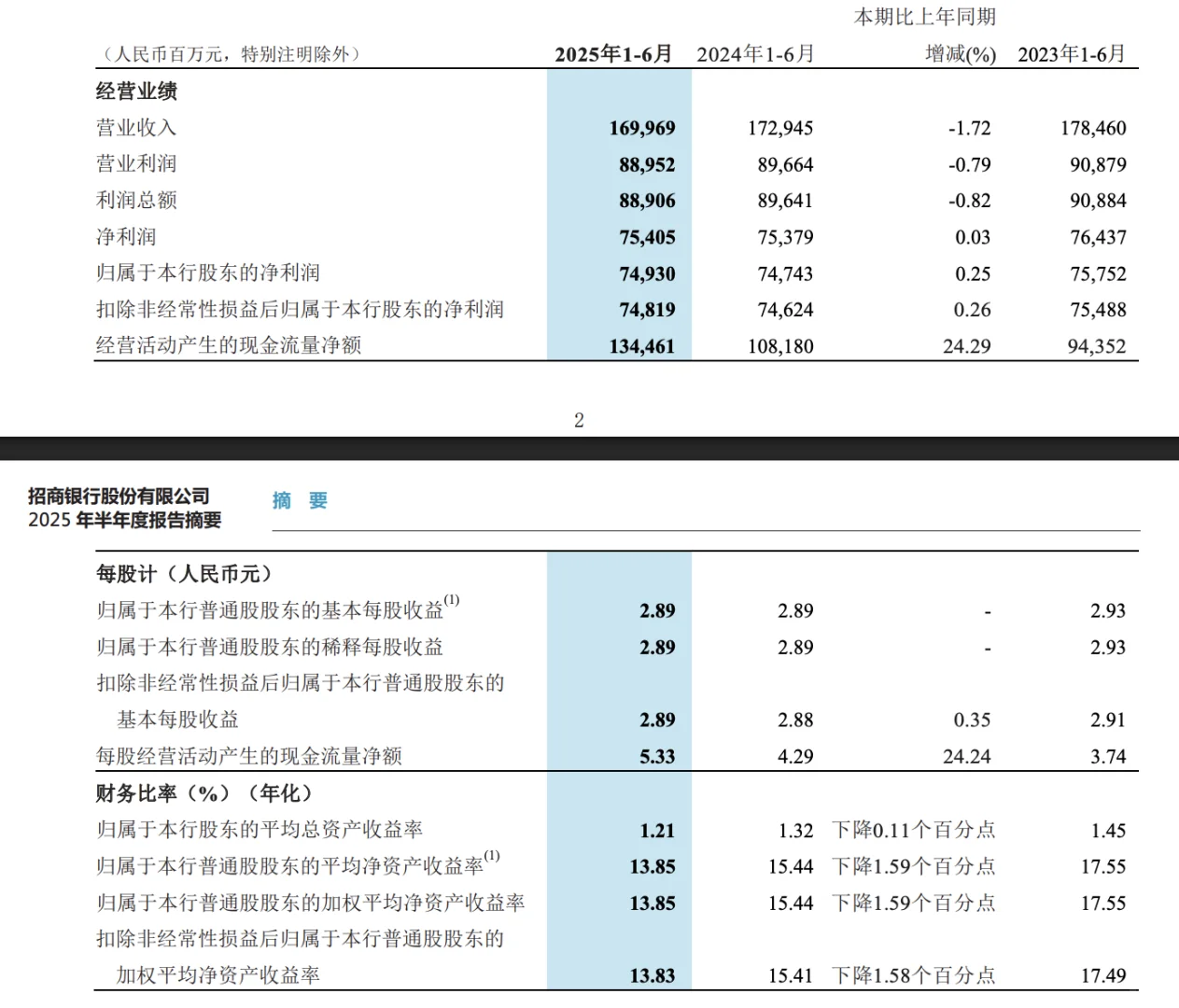

营业收入:1,699.69亿元,同比-1.72%(主要受息差收窄拖累)。

归母净利润:749.30亿元,同比+0.25%(利润增速高于营收,主因成本控制及拨备反哺)。

扣非净利润:748.19亿元,同比+0.26%,盈利质量稳定。

经营活动现金流净额1,344.61亿元,同比+24.29%,反映流动性管理能力增强。

盈利能力指标

平均总资产收益率(ROAA):1.21%(年化),同比下降0.11个百分点。

平均净资产收益率(ROAE):13.85%(年化),同比下降1.59个百分点,但仍居行业领先水平。

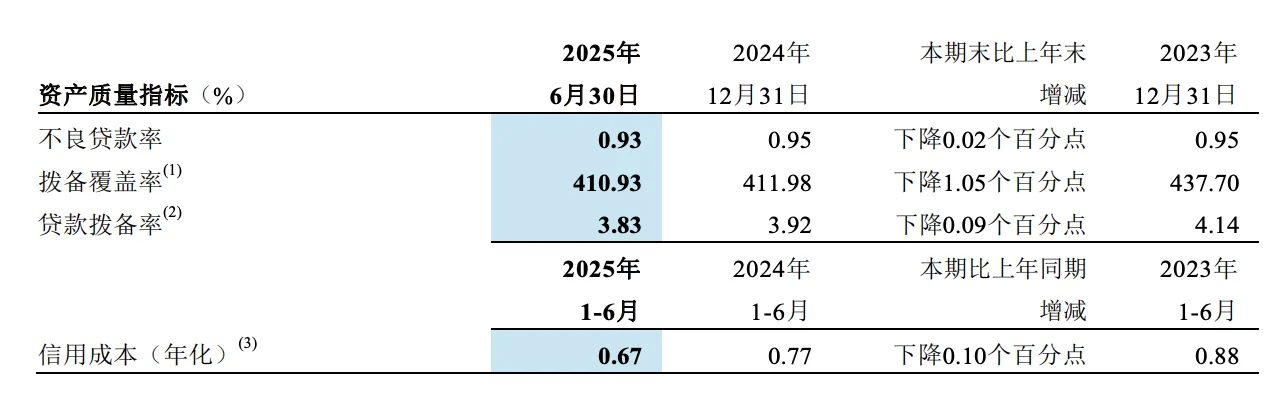

二、资产负债与规模指标

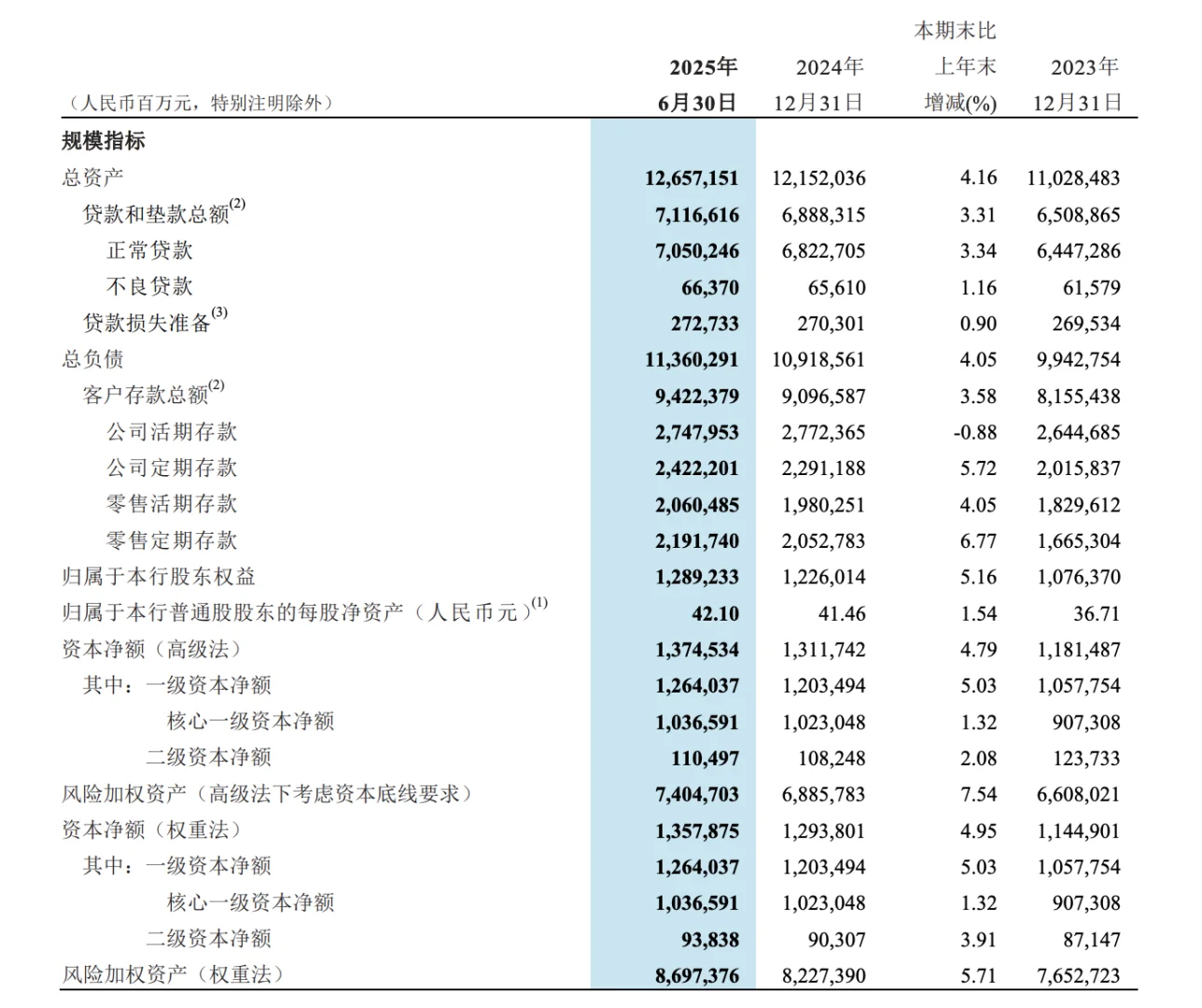

总资产12.66万亿元,较2024年末+4.16%,增速温和。

贷款总额7.12万亿元,较2024年末+3.31%,信贷投放审慎。

客户存款总额11.36万亿元,较2024年末+4.05%,核心负债基础稳固。

不良贷款率:0.93%,较2024年末下降0.02个百分点,资产质量稳中向好。

拨备覆盖率:410.93%,虽微降1.05个百分点,但仍远高于监管要求(150%),风险缓冲充足。

贷款拨备率:3.83%,风险覆盖能力强劲。

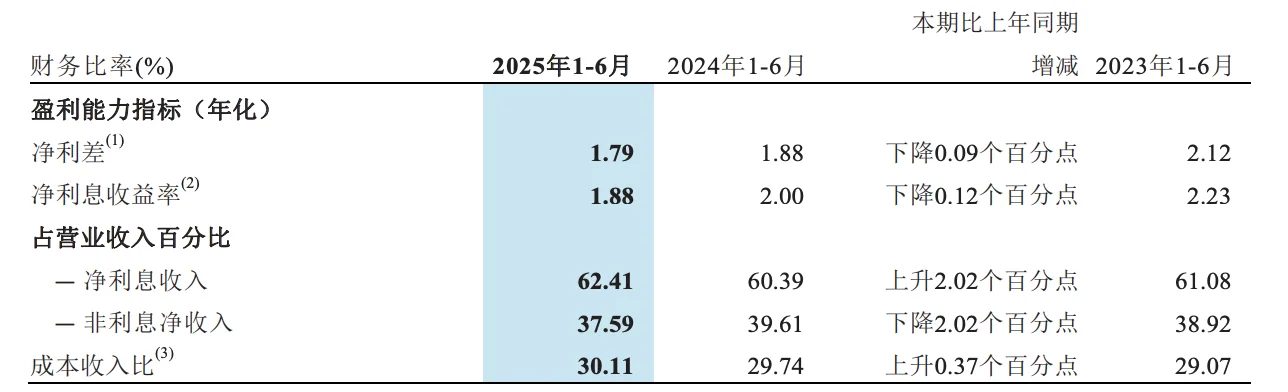

三、关键比率与行业特性

息差承压

净利差:1.79%,同比-0.09个百分点(行业共性压力)。

净利息收益率:1.88%,同比-0.12个百分点,主因LPR下行及资产重定价。

收入结构切换

净利息收入占比62.41%(同比+2.02个百分点),非息收入占比37.59%(同比-2.02个百分点),中收短期承压。

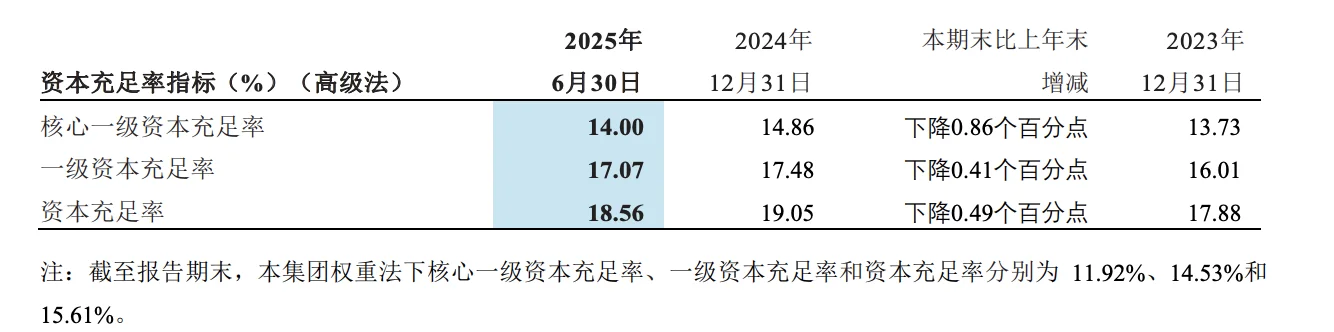

资本充足率高位略降

核心一级资本充足率14.00%(高级法),较2024年末-0.86个百分点,但仍远高于监管底线(8%),资本安全边际充足。

五、估值

适用模型:PB-ROE估值法(银行业核心估值框架)

逻辑:银行业盈利与净资产直接相关,ROE水平决定PB溢价程度。

合理股价 = 每股净资产 × PB

= 32.69 × (1.2 ~ 1.4)

= 39.23 ~ 45.77元。

#财报 #上市银行 #招商银行 #招行 #招行财报

营业收入:1,699.69亿元,同比-1.72%(主要受息差收窄拖累)。

归母净利润:749.30亿元,同比+0.25%(利润增速高于营收,主因成本控制及拨备反哺)。

扣非净利润:748.19亿元,同比+0.26%,盈利质量稳定。

经营活动现金流净额1,344.61亿元,同比+24.29%,反映流动性管理能力增强。

盈利能力指标

平均总资产收益率(ROAA):1.21%(年化),同比下降0.11个百分点。

平均净资产收益率(ROAE):13.85%(年化),同比下降1.59个百分点,但仍居行业领先水平。

二、资产负债与规模指标

总资产12.66万亿元,较2024年末+4.16%,增速温和。

贷款总额7.12万亿元,较2024年末+3.31%,信贷投放审慎。

客户存款总额11.36万亿元,较2024年末+4.05%,核心负债基础稳固。

不良贷款率:0.93%,较2024年末下降0.02个百分点,资产质量稳中向好。

拨备覆盖率:410.93%,虽微降1.05个百分点,但仍远高于监管要求(150%),风险缓冲充足。

贷款拨备率:3.83%,风险覆盖能力强劲。

三、关键比率与行业特性

息差承压

净利差:1.79%,同比-0.09个百分点(行业共性压力)。

净利息收益率:1.88%,同比-0.12个百分点,主因LPR下行及资产重定价。

收入结构切换

净利息收入占比62.41%(同比+2.02个百分点),非息收入占比37.59%(同比-2.02个百分点),中收短期承压。

资本充足率高位略降

核心一级资本充足率14.00%(高级法),较2024年末-0.86个百分点,但仍远高于监管底线(8%),资本安全边际充足。

五、估值

适用模型:PB-ROE估值法(银行业核心估值框架)

逻辑:银行业盈利与净资产直接相关,ROE水平决定PB溢价程度。

合理股价 = 每股净资产 × PB

= 32.69 × (1.2 ~ 1.4)

= 39.23 ~ 45.77元。

#财报 #上市银行 #招商银行 #招行 #招行财报