最近研究了一下众安的「众民保」,有些细节想和大家分享?♀️

.

之前我对这款产品有两个主要印象:

一是投保无需健康告知,也没有职业类别限制;

二是像乳腺结节、肺结节这些通常会被普通医疗险除外的情况,众民保可以承保,后续若确诊相关癌症也能理赔。

.

但深入了解后发现,实际情况比想象中复杂。就拿肺结节来说,承保会分为两种情形:

✅ 作为一般既往症:之后无论是肺结节手术还是肺癌,都可以申请理赔;

❌ 作为重大既往症:所有与肺结节相关的治疗费用都不予报销。

.

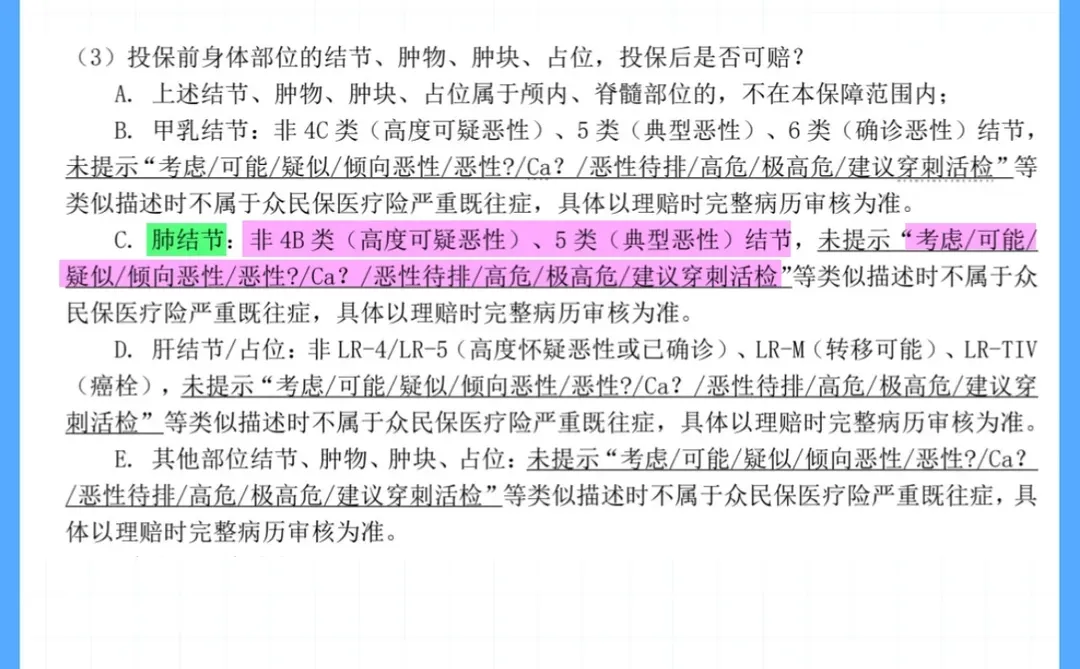

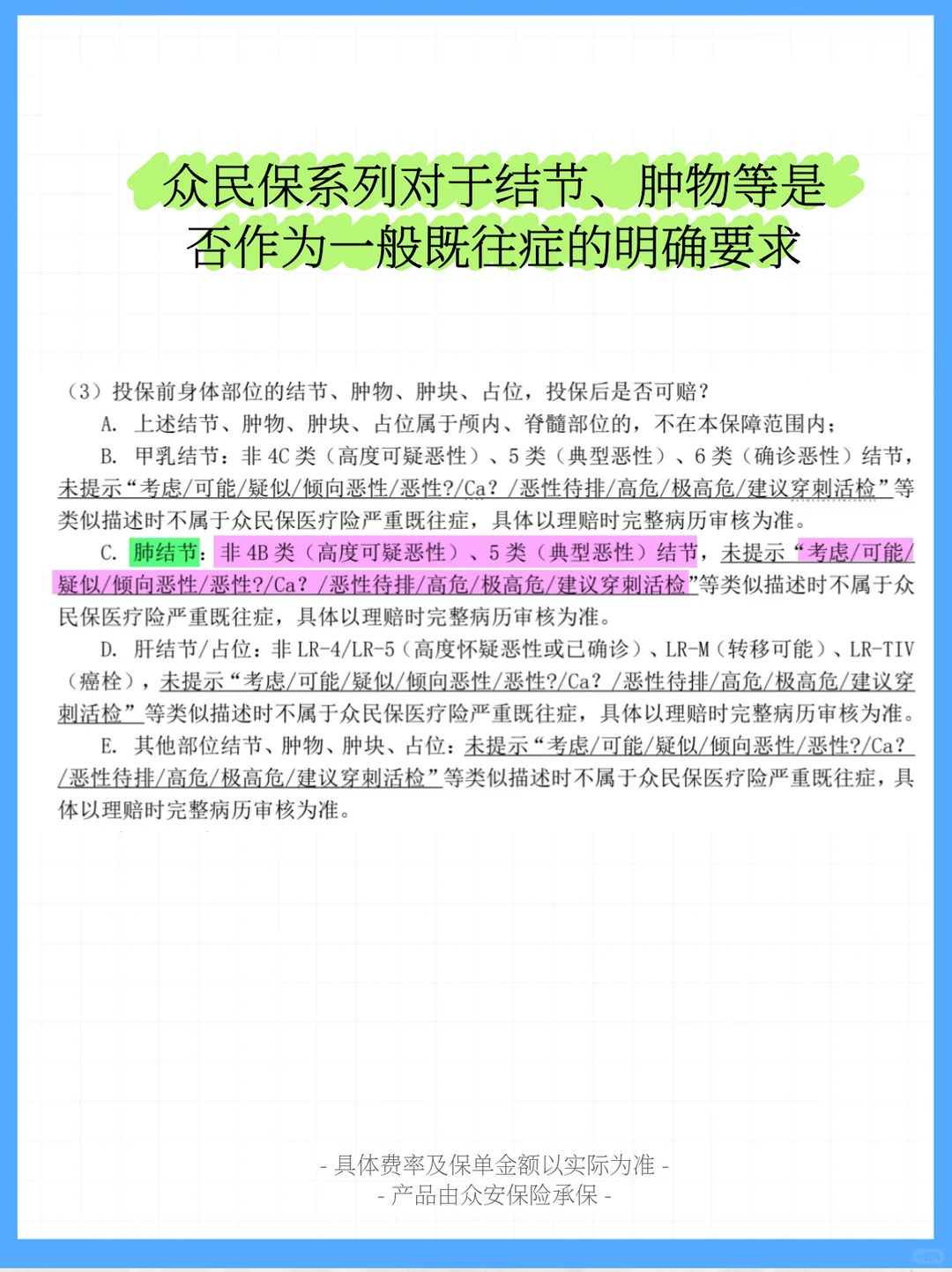

而区分 “一般” 与 “重大” 既往症的标准,并没有直接写在保险条款里,而是出现在众安内部的特别约定中 —— 这部分内容并未完全公开。主要包括两点(见图2):

LU-RADS 分级不能是 4B 类或 5 类的结节;

影像报告或病历中不能出现如 “考虑/可能/疑似/倾向恶性/恶性?/Ca?/恶性待排/高危/极高危/建议穿刺活检” 的描述。

.

只有同时满足以上两点,肺结节才会被当作一般既往症承保,否则将被列为重大既往症。

.

此外还有一点值得注意:

哪怕投保时肺结节被认定为一般既往症,若在投保后一个月内(等待期)确诊肺癌,同样无法获得赔付。这是等待期条款明确规定的。

.

所以说,投保之前真的不能只看宣传,一定要仔细确认自己的健康状况属于哪一类既往症,同时也要清楚等待期的相关约束。

.

保险本身比较复杂,尤其是健康告知和条款细节。如果你身体有些小异常,正在考虑众民保,建议先多做了解,或者来找我一起看看,尽量明明白白投保?

.

有相关经验或者疑问的朋友,也欢迎在评论区交流~

.

- 具体费率及保单金额以实际为准 -

- 产品由众安保险承保 -

众民保 #保险怎么买 #健康告知 #肺结节 #医疗险攻略

.

之前我对这款产品有两个主要印象:

一是投保无需健康告知,也没有职业类别限制;

二是像乳腺结节、肺结节这些通常会被普通医疗险除外的情况,众民保可以承保,后续若确诊相关癌症也能理赔。

.

但深入了解后发现,实际情况比想象中复杂。就拿肺结节来说,承保会分为两种情形:

✅ 作为一般既往症:之后无论是肺结节手术还是肺癌,都可以申请理赔;

❌ 作为重大既往症:所有与肺结节相关的治疗费用都不予报销。

.

而区分 “一般” 与 “重大” 既往症的标准,并没有直接写在保险条款里,而是出现在众安内部的特别约定中 —— 这部分内容并未完全公开。主要包括两点(见图2):

LU-RADS 分级不能是 4B 类或 5 类的结节;

影像报告或病历中不能出现如 “考虑/可能/疑似/倾向恶性/恶性?/Ca?/恶性待排/高危/极高危/建议穿刺活检” 的描述。

.

只有同时满足以上两点,肺结节才会被当作一般既往症承保,否则将被列为重大既往症。

.

此外还有一点值得注意:

哪怕投保时肺结节被认定为一般既往症,若在投保后一个月内(等待期)确诊肺癌,同样无法获得赔付。这是等待期条款明确规定的。

.

所以说,投保之前真的不能只看宣传,一定要仔细确认自己的健康状况属于哪一类既往症,同时也要清楚等待期的相关约束。

.

保险本身比较复杂,尤其是健康告知和条款细节。如果你身体有些小异常,正在考虑众民保,建议先多做了解,或者来找我一起看看,尽量明明白白投保?

.

有相关经验或者疑问的朋友,也欢迎在评论区交流~

.

- 具体费率及保单金额以实际为准 -

- 产品由众安保险承保 -

众民保 #保险怎么买 #健康告知 #肺结节 #医疗险攻略