一、核心宏观展望

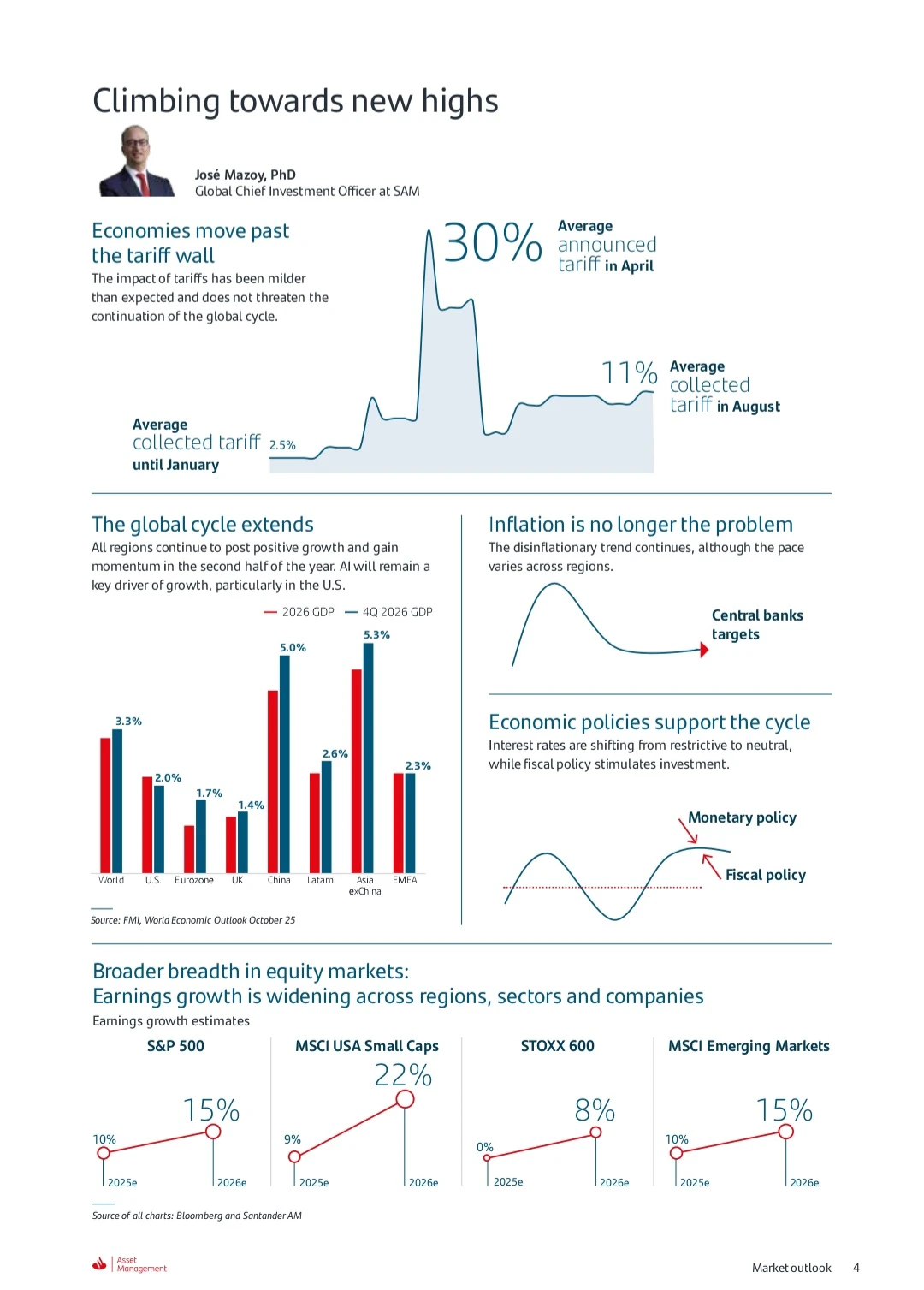

1. 全球经济基调

- 经济韧性凸显:经历健康冲击、通胀冲击和关税冲击后,全球周期持续扩张,2026年预期持续增长、通胀可控,政策支持经济活动,构成利好投资的框架。

- 核心情景(60%概率):全球经济软着陆,美国通胀回落滞后,各国政策向中性回归;其他情景包括轻度滞胀(25%)、衰退(10%)、再加速通胀(5%)。

- 关键驱动:AI投资(支撑美国近4%增长)、私人部门稳健资产负债表、财政与货币政策协同支持。

2. 核心经济指标

- 全球GDP:2026年各地区均呈正增长,美国约1.6%、欧元区约1%。

- 通胀:通缩趋势持续,地区节奏分化,各国通胀逐步向央行目标收敛。

- 政策:货币政策从限制性转向中性(美联储、欧央行或进一步降息),财政政策聚焦战略领域投资(国防、基建、数字化、AI)。

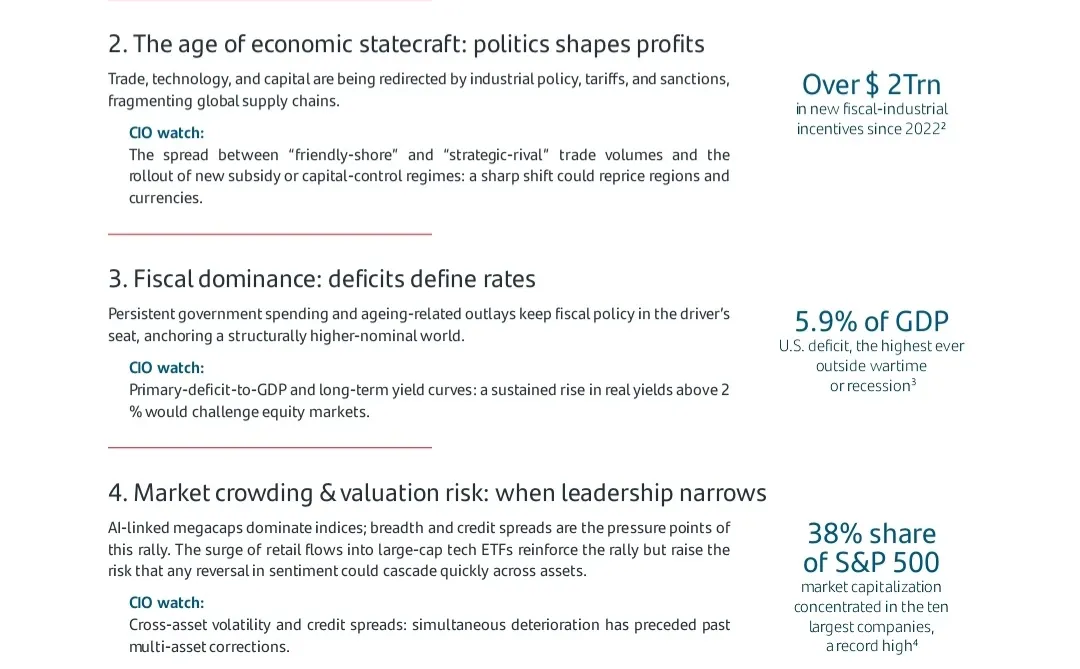

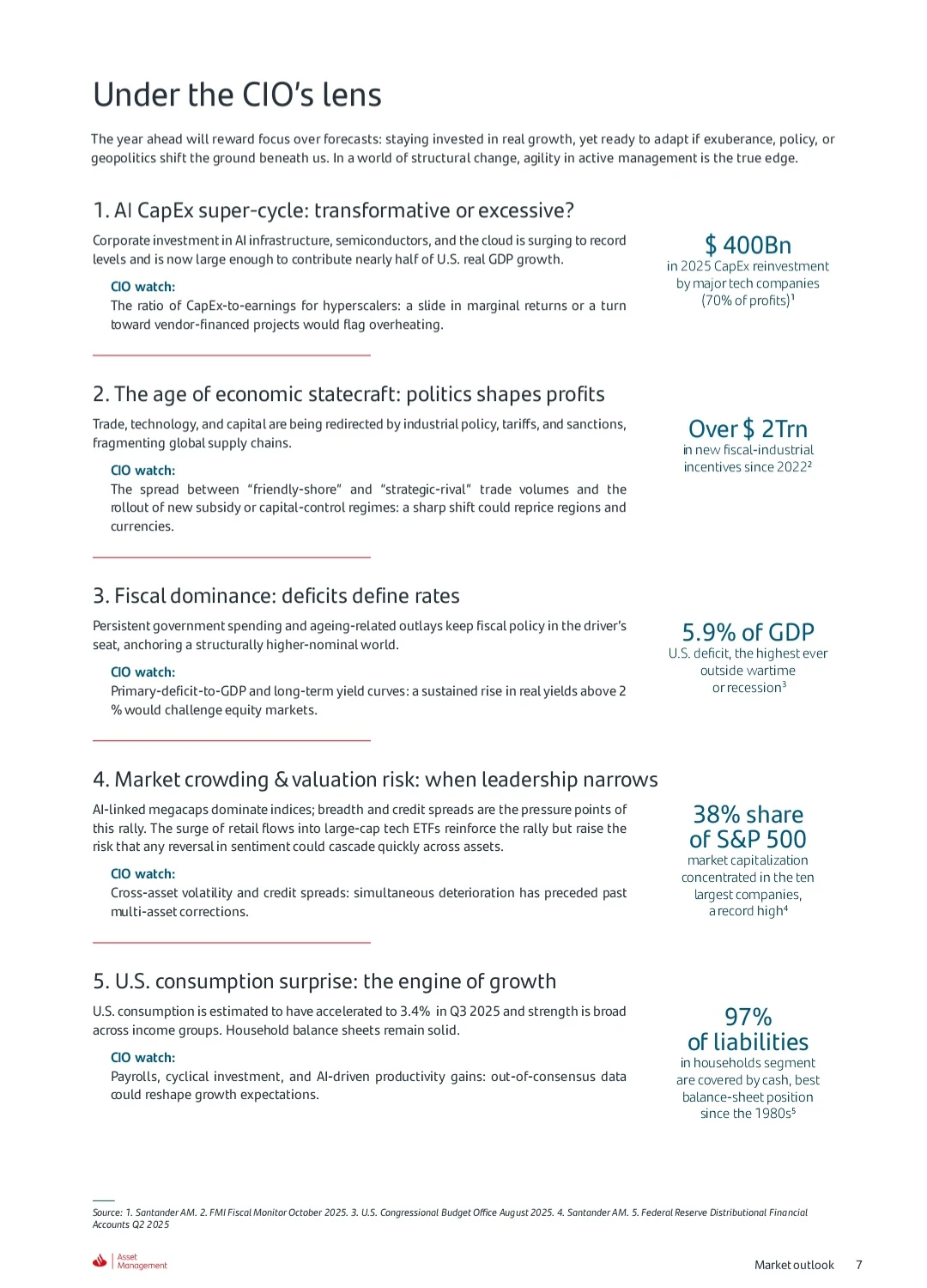

二、三大核心投资主题

1. 全球权益:迈向新高

- 逻辑:盈利增长范围扩大(超越美国科技股),发达市场(美、欧、日)与新兴市场(拉美、印度)均有机会,经济扩张周期与企业盈利增长支撑估值。

- 重点市场:美国(盈利增长15%,小盘股达22%)、欧元区(近双位数盈利反弹)、墨西哥(估值低于历史均值,USMCA谈判利好)、阿根廷(估值吸引力+改革推进)。

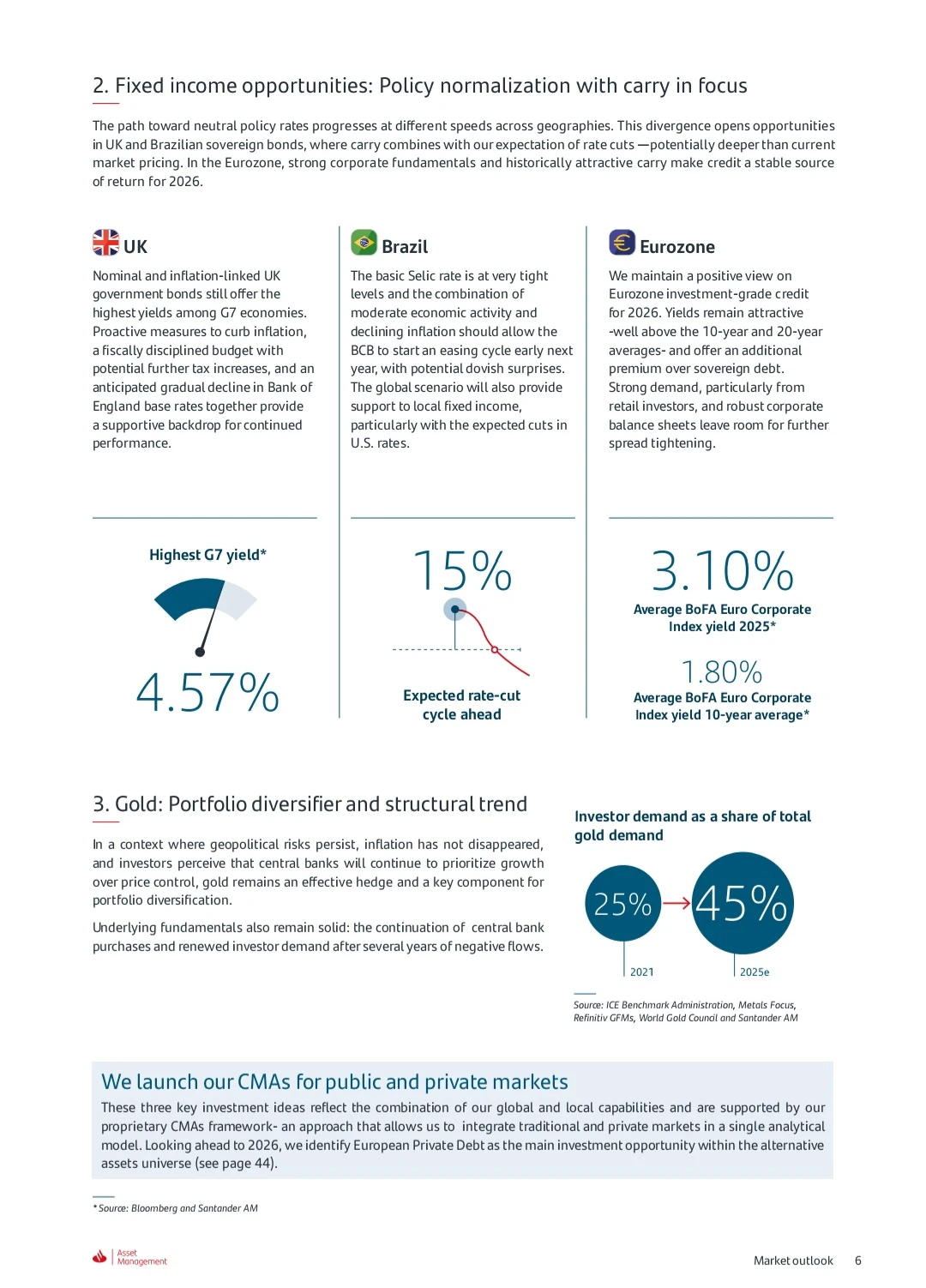

2. 固定收益:聚焦政策正常化与票息收益

- 机会市场:英国(G7最高收益率,通胀降温+央行降息)、巴西(Selic利率从15%降息至12.5%,宽松周期启动)、欧元区(投资级信贷收益率4.57%,企业基本面稳健)。

- 策略:优先票息积累,适度久期,分散配置高评级企业债与中期国债,通胀挂钩债券作为分散化工具。

3. 黄金:组合分散化核心

- 逻辑:地缘风险持续、通胀未完全消退、央行优先增长导向,叠加央行购金与投资者需求回升,成为长期结构性配置资产。

#桑坦德 #金融投资 #四大会计师事务所 #研报 #研究报告 #美股 #资产配置 @知识薯 #估值 #pevc #投资

1. 全球经济基调

- 经济韧性凸显:经历健康冲击、通胀冲击和关税冲击后,全球周期持续扩张,2026年预期持续增长、通胀可控,政策支持经济活动,构成利好投资的框架。

- 核心情景(60%概率):全球经济软着陆,美国通胀回落滞后,各国政策向中性回归;其他情景包括轻度滞胀(25%)、衰退(10%)、再加速通胀(5%)。

- 关键驱动:AI投资(支撑美国近4%增长)、私人部门稳健资产负债表、财政与货币政策协同支持。

2. 核心经济指标

- 全球GDP:2026年各地区均呈正增长,美国约1.6%、欧元区约1%。

- 通胀:通缩趋势持续,地区节奏分化,各国通胀逐步向央行目标收敛。

- 政策:货币政策从限制性转向中性(美联储、欧央行或进一步降息),财政政策聚焦战略领域投资(国防、基建、数字化、AI)。

二、三大核心投资主题

1. 全球权益:迈向新高

- 逻辑:盈利增长范围扩大(超越美国科技股),发达市场(美、欧、日)与新兴市场(拉美、印度)均有机会,经济扩张周期与企业盈利增长支撑估值。

- 重点市场:美国(盈利增长15%,小盘股达22%)、欧元区(近双位数盈利反弹)、墨西哥(估值低于历史均值,USMCA谈判利好)、阿根廷(估值吸引力+改革推进)。

2. 固定收益:聚焦政策正常化与票息收益

- 机会市场:英国(G7最高收益率,通胀降温+央行降息)、巴西(Selic利率从15%降息至12.5%,宽松周期启动)、欧元区(投资级信贷收益率4.57%,企业基本面稳健)。

- 策略:优先票息积累,适度久期,分散配置高评级企业债与中期国债,通胀挂钩债券作为分散化工具。

3. 黄金:组合分散化核心

- 逻辑:地缘风险持续、通胀未完全消退、央行优先增长导向,叠加央行购金与投资者需求回升,成为长期结构性配置资产。

#桑坦德 #金融投资 #四大会计师事务所 #研报 #研究报告 #美股 #资产配置 @知识薯 #估值 #pevc #投资