企业研究开发活动及相关情况(107-2表)主要指标解释及填报要点如下:

①研究开发人员合计

指报告期内企业参加研究开发活动的人员合计。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里涉及的全部人员对应。

不是期末时点数,不是平均人数

谁的工资薪酬入了研发费用的账,谁就统计为研究开发人员

研发人员工资从生产成本、管理费用等非研发类科目列支的,不能计入研究开发人员

报告期内在研发费用中核算过薪酬的研发人员,离职、转岗的不能随意减去

②全职人员

指报告期内企业研究开发人员中实际从事研究开发活动的时间占制度工作时间90%及以上的人员。

研发人员实际从事管理和财务等非研发工作的人员,不能计入

一年工作12个月,从事研发活动9个月的人员,占制度工作时间的75%,不能计入

一年工作9个月,从事研发活动9个月的人员,占制度工作时间的100%,能计入

③研究开发费用合计

指报告期内企业用于研究开发活动的费用合计,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。

应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中研究开发费用对应

研究开发费用合计需包含费用化和资本化

必须符合填报依据

④当年形成用于研究开发的固定资产

指报告期内企业形成用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发活动的固定资产原价对应。

对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备按使用时间进行分摊,建筑物按使用面积进行分摊

报告期新增,应小于等于103表固定资产原价

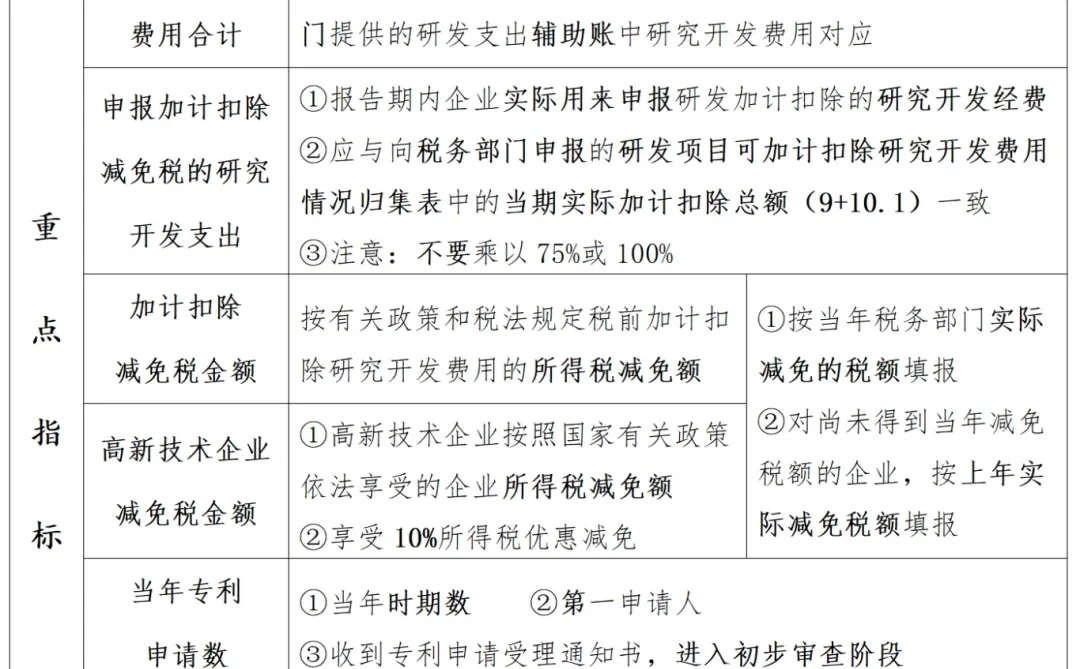

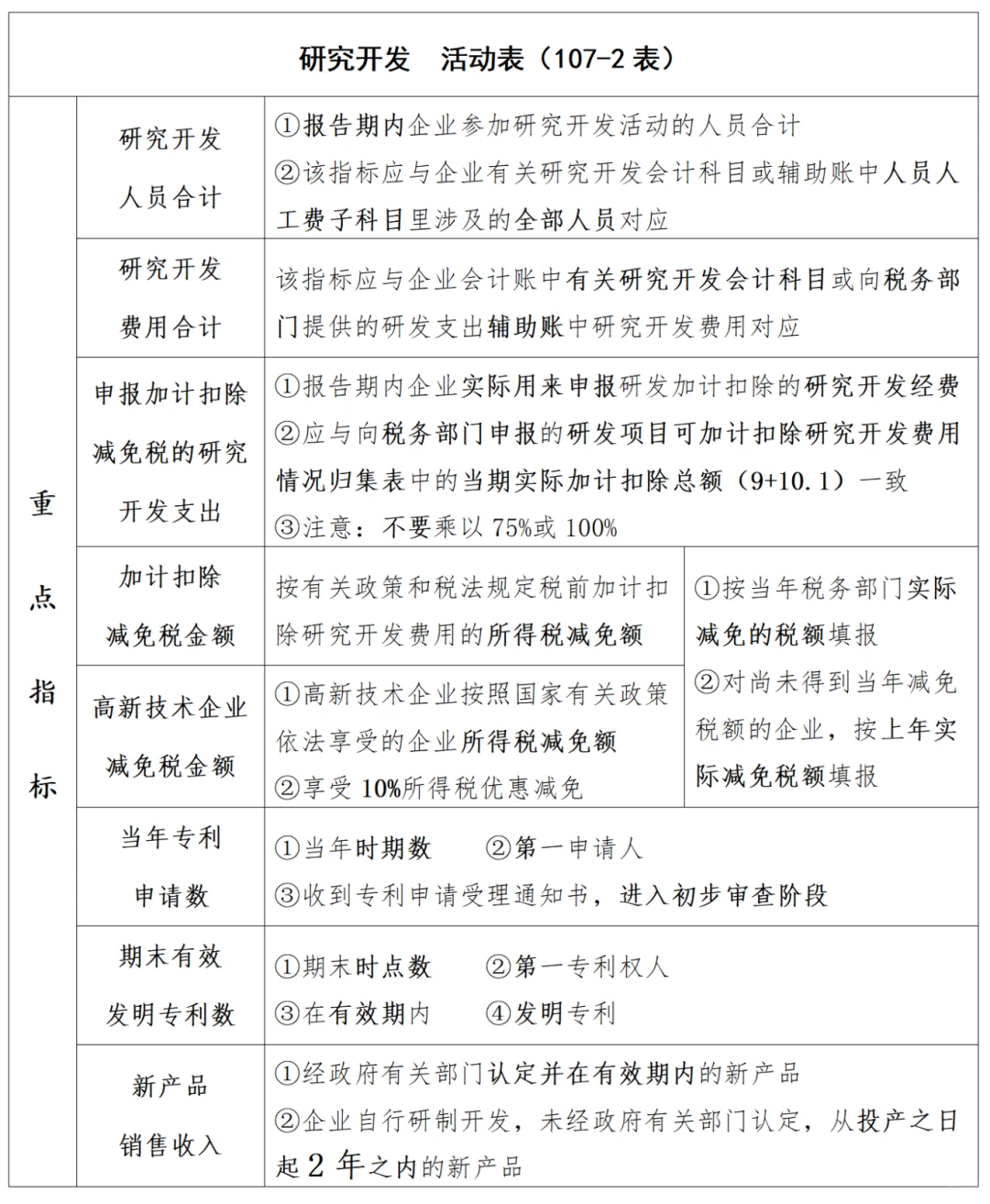

⑤申报加计扣除减免税的研究开发支出

指报告期内企业实际用来申报研发加计扣除减免税政策的研究开发经费,该指标应与向税务部门申报的有关研发加计扣除减免税备案表或归集表中的允许扣除的研发费用合计一致。

与《研发项目可加计扣除研究开发费用情况归集表》中的“当期实际加计扣除总额(9+10.1)”一致

注意:不要乘以75%或100%

⑥加计扣除减免税金额、高新技术企业减免税

按当年税务部门实际减免的税额填报

对尚未得到当年减免税额的企业,按上年实际减免税额填报

由于字数限制,简版看笔记上方图2#企业高质量发展 #研发费用 #统计 #统计年报 #财务报表 #项目申报 #会计 #研发费用统计 #申报 #税

①研究开发人员合计

指报告期内企业参加研究开发活动的人员合计。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里涉及的全部人员对应。

不是期末时点数,不是平均人数

谁的工资薪酬入了研发费用的账,谁就统计为研究开发人员

研发人员工资从生产成本、管理费用等非研发类科目列支的,不能计入研究开发人员

报告期内在研发费用中核算过薪酬的研发人员,离职、转岗的不能随意减去

②全职人员

指报告期内企业研究开发人员中实际从事研究开发活动的时间占制度工作时间90%及以上的人员。

研发人员实际从事管理和财务等非研发工作的人员,不能计入

一年工作12个月,从事研发活动9个月的人员,占制度工作时间的75%,不能计入

一年工作9个月,从事研发活动9个月的人员,占制度工作时间的100%,能计入

③研究开发费用合计

指报告期内企业用于研究开发活动的费用合计,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。

应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中研究开发费用对应

研究开发费用合计需包含费用化和资本化

必须符合填报依据

④当年形成用于研究开发的固定资产

指报告期内企业形成用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发活动的固定资产原价对应。

对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备按使用时间进行分摊,建筑物按使用面积进行分摊

报告期新增,应小于等于103表固定资产原价

⑤申报加计扣除减免税的研究开发支出

指报告期内企业实际用来申报研发加计扣除减免税政策的研究开发经费,该指标应与向税务部门申报的有关研发加计扣除减免税备案表或归集表中的允许扣除的研发费用合计一致。

与《研发项目可加计扣除研究开发费用情况归集表》中的“当期实际加计扣除总额(9+10.1)”一致

注意:不要乘以75%或100%

⑥加计扣除减免税金额、高新技术企业减免税

按当年税务部门实际减免的税额填报

对尚未得到当年减免税额的企业,按上年实际减免税额填报

由于字数限制,简版看笔记上方图2#企业高质量发展 #研发费用 #统计 #统计年报 #财务报表 #项目申报 #会计 #研发费用统计 #申报 #税