1、因为浅浅通过了CPA的会计科目,恰逢朋友听说我正在整理笔记,所以找我来用法言法语帮他翻译一下报表里的各个科目,以及在他的破产执业领域中怎么看历年报表,什么情况是他需要重点关注的,于是昨天和他激情开了个腾讯会议面授。现分享一下会议笔记(谁家好人用腾讯会议开摄像头来探讨问题啊,但果然对外输出是最好的学习方法

2、解释说明:

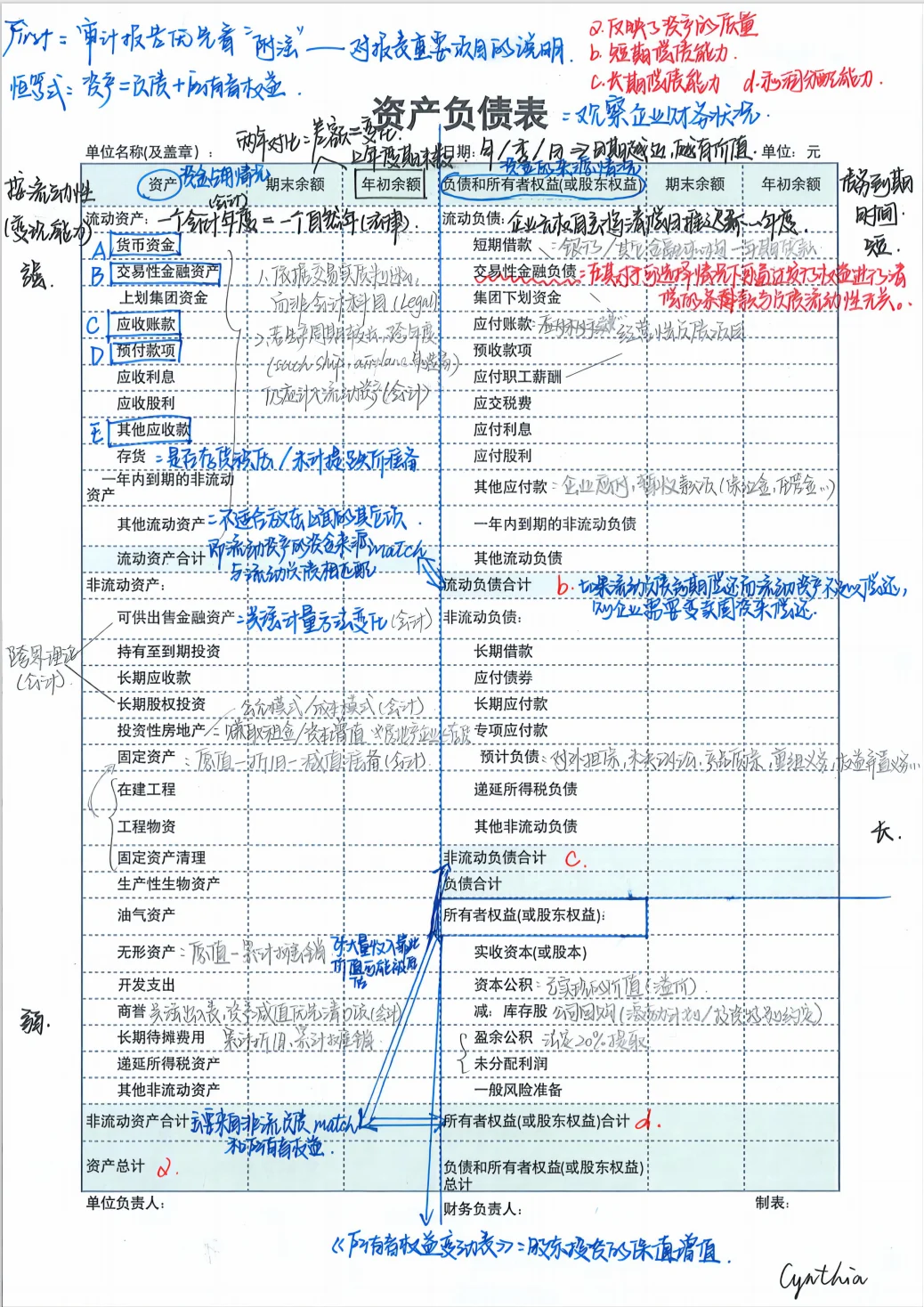

2.1先看表最上方,该份报表主要反映的内容是什么(红字):如果想了解一个企业的财务状况,需要看资产负债表;如果想了解经营成果则需要利润表;现金流量表反映的是企业的现金流质量,所有者权益变动表反映的是股东投资保值增值的情况,报告的附注是对报表重要项目的说明。

2.2将负债表分成F型,左侧是资产列,右侧是负债和股东权益列,需要有期末和期初数的对比报表(只有两年数据进行比对才有意义)。 资产类排序是按流动性/变现能力,自上到下由强变弱;负债类排序是按债务到期时间,自上到下由短期到长期。负债表不一定只有年报,还会有季报和月报,日期越近越有分析价值越能体现当下经营状况。

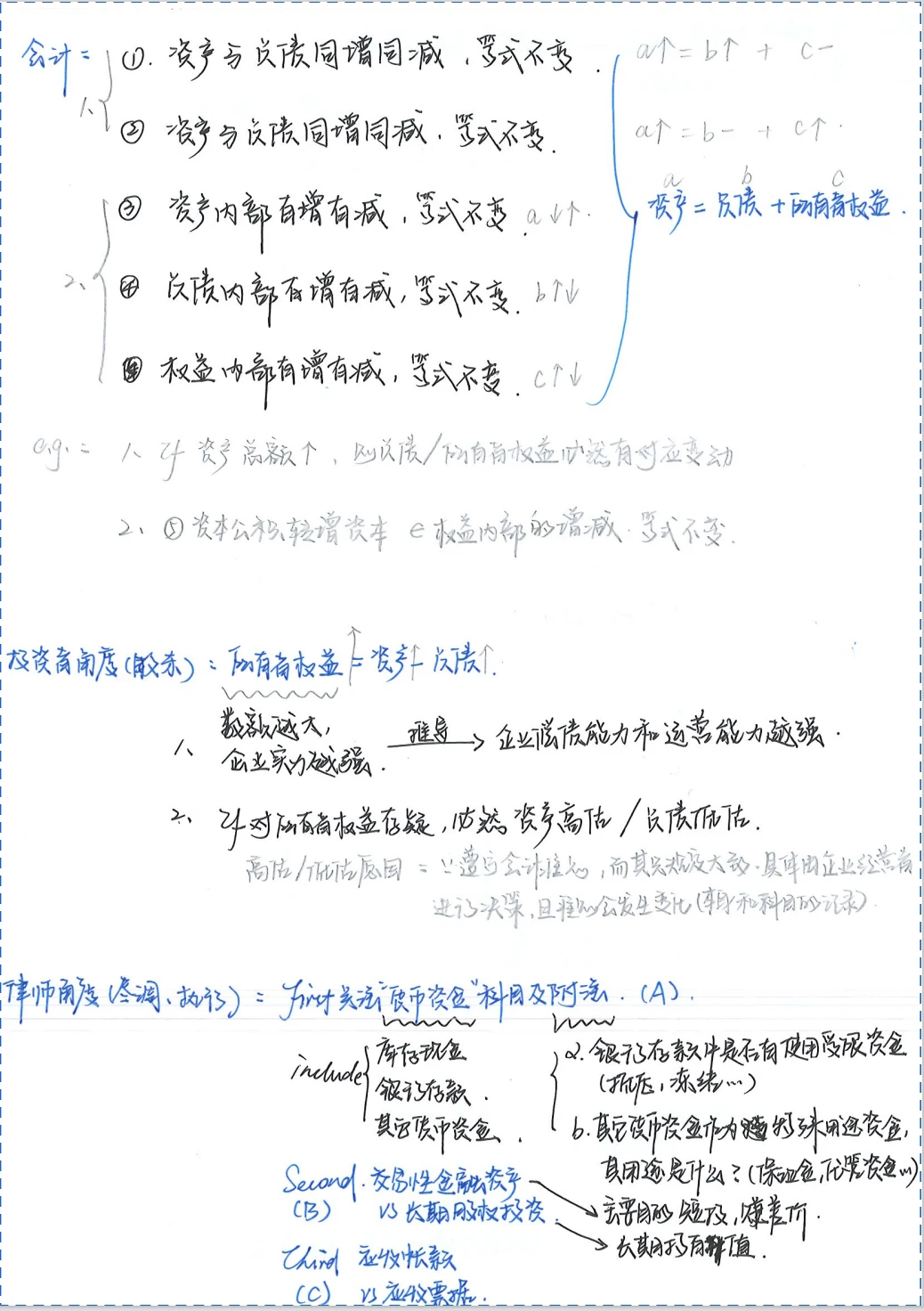

2.3 结合会计恒等式,按恒等式进行分析注解(P1左侧表头和P2前2/3部分) 从表里看,左侧是资产,指资金的占用情况,右侧是负债和权益,强调了资金的来源情况;一般认为流动资产的资金来源匹配流动负债,而非流动资产的来源主要是非流动负债和所有者权益。

从跟朋友的沟通来看,最难理解的是P2的同增同减的逻辑;P2中部是为了加强理解,从投资者角度解释的同增同减关系。

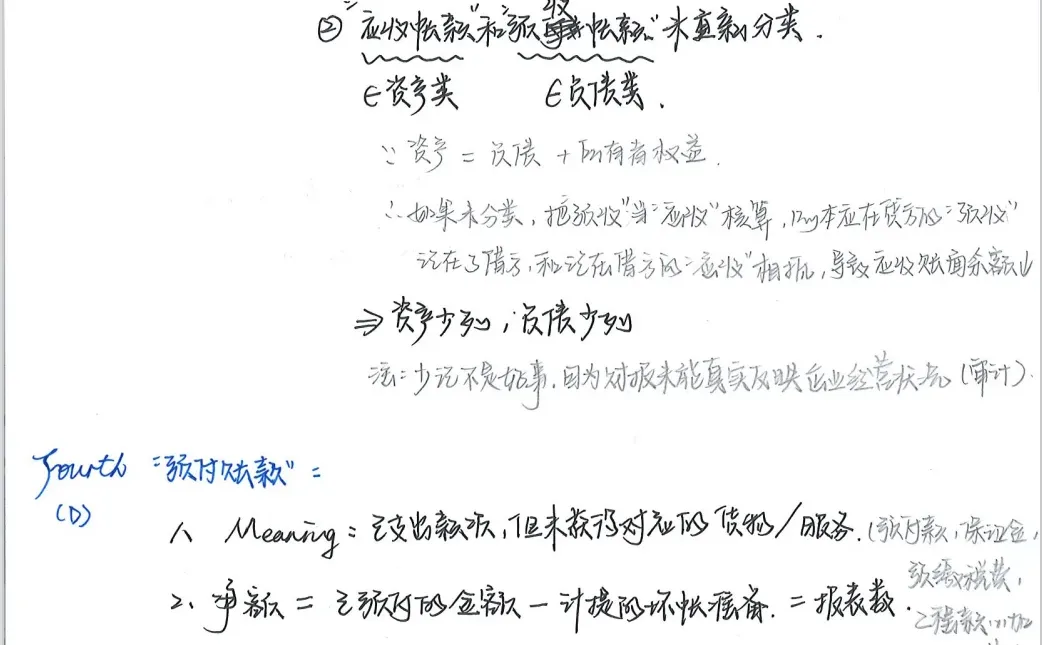

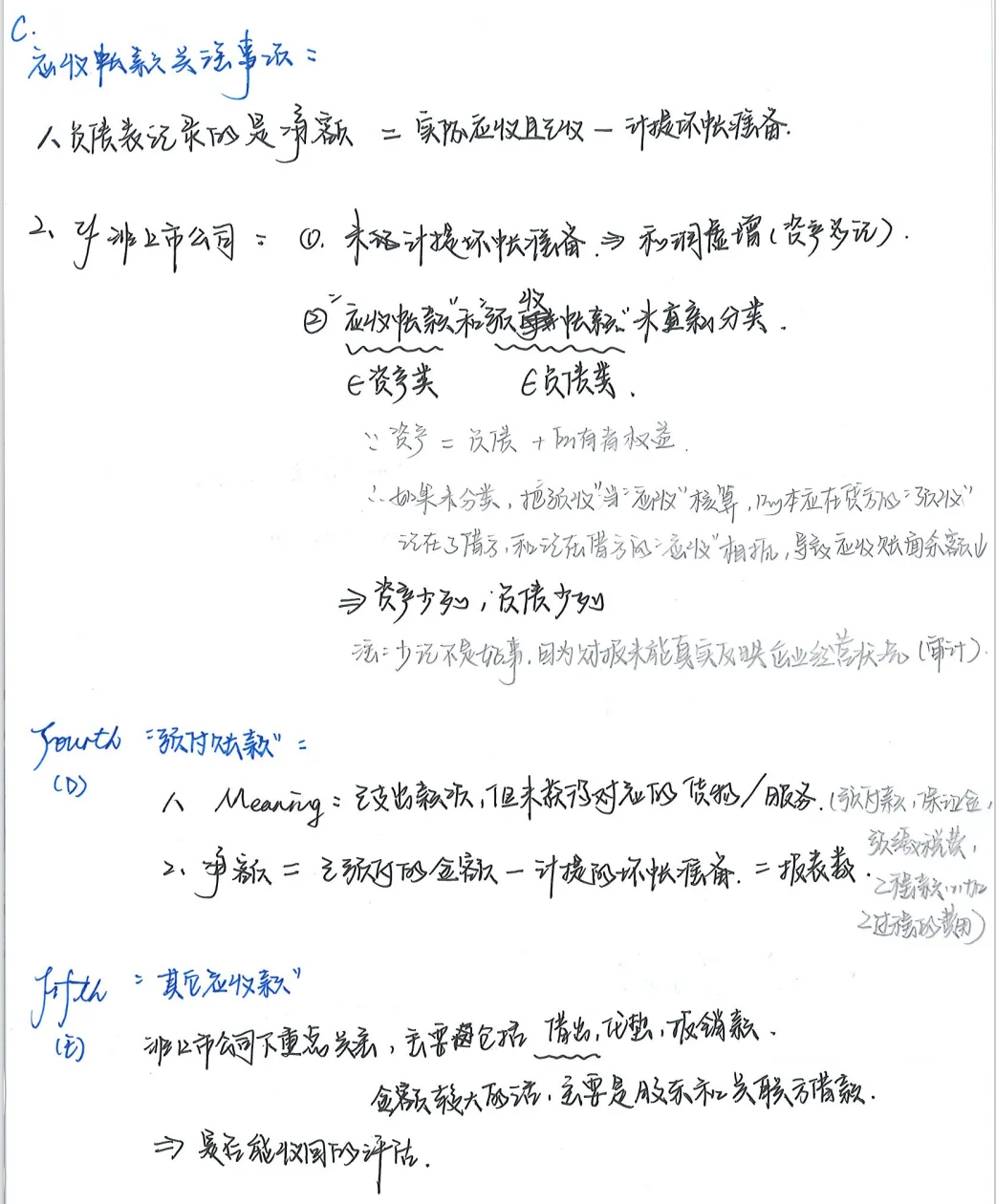

2.4接下来是各个科目,从法律角度需要尤其关注资产的A-E部分(主要是证明企业价值几何)。负债比较好理解,一般报表数就是实际负债金额,但资产类科目的报表数未必是真实数,需要自行分析理解。各个科目之含义详见P1注解;资产类A-E需重点关注的目的和分析方式见P2尾部-P4。

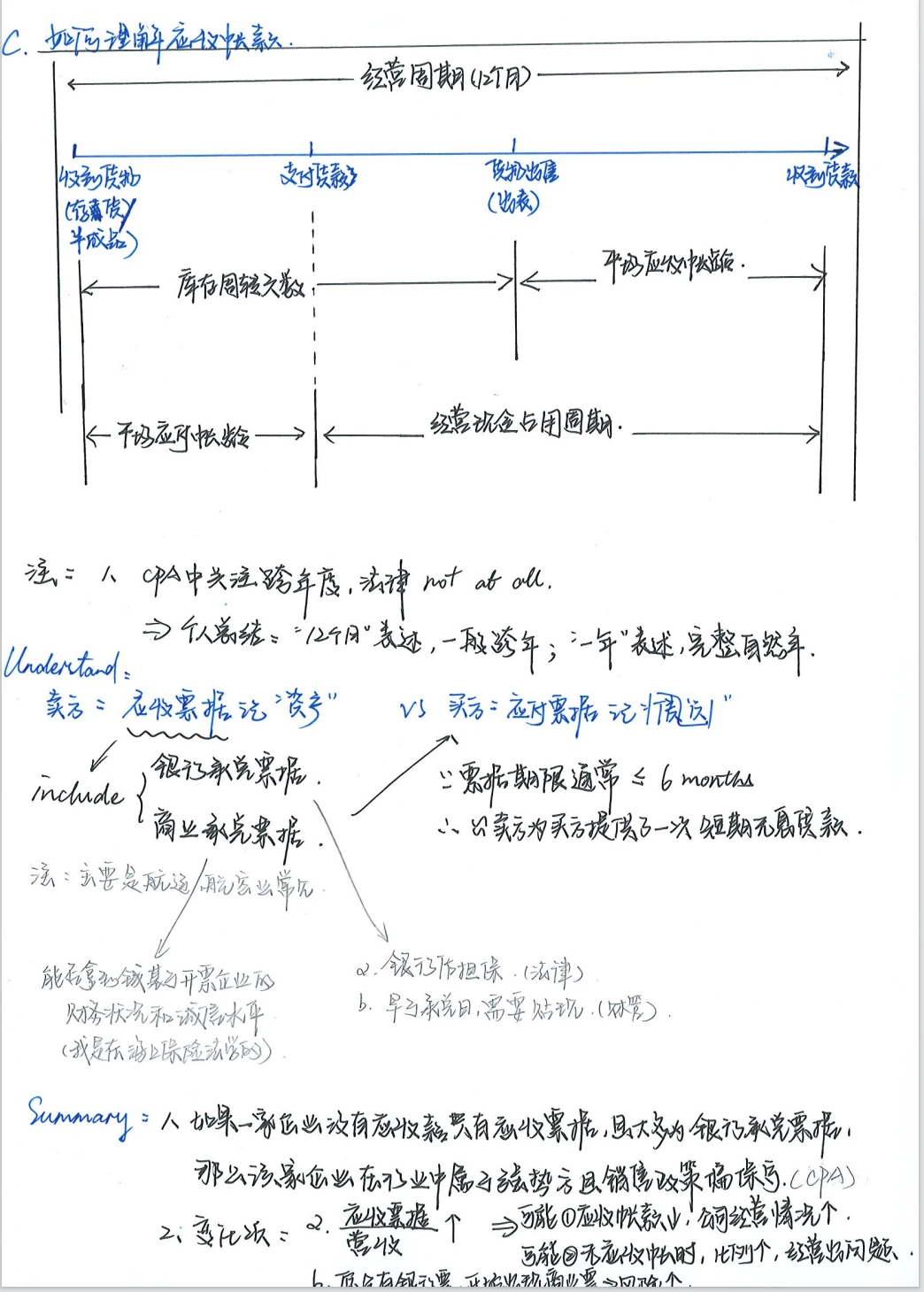

P3其实主要还是结合了他的需求和我的专业单独提取出来进行的解释,图表主要适用于货物销售企业的回款周期的分析,应收票据主要是特殊动产交易中常采用的结算方式。

3、之前发过一篇三张报表勾稽关系的帖子,下面文件是两篇的整合,有需要的朋友也可以去看看~

#航空法务 #法律人 #资产与负债 #会计学 #财务分析 #法律实务 #CPA会计 #法务 #小红书可以发文件了

2、解释说明:

2.1先看表最上方,该份报表主要反映的内容是什么(红字):如果想了解一个企业的财务状况,需要看资产负债表;如果想了解经营成果则需要利润表;现金流量表反映的是企业的现金流质量,所有者权益变动表反映的是股东投资保值增值的情况,报告的附注是对报表重要项目的说明。

2.2将负债表分成F型,左侧是资产列,右侧是负债和股东权益列,需要有期末和期初数的对比报表(只有两年数据进行比对才有意义)。 资产类排序是按流动性/变现能力,自上到下由强变弱;负债类排序是按债务到期时间,自上到下由短期到长期。负债表不一定只有年报,还会有季报和月报,日期越近越有分析价值越能体现当下经营状况。

2.3 结合会计恒等式,按恒等式进行分析注解(P1左侧表头和P2前2/3部分) 从表里看,左侧是资产,指资金的占用情况,右侧是负债和权益,强调了资金的来源情况;一般认为流动资产的资金来源匹配流动负债,而非流动资产的来源主要是非流动负债和所有者权益。

从跟朋友的沟通来看,最难理解的是P2的同增同减的逻辑;P2中部是为了加强理解,从投资者角度解释的同增同减关系。

2.4接下来是各个科目,从法律角度需要尤其关注资产的A-E部分(主要是证明企业价值几何)。负债比较好理解,一般报表数就是实际负债金额,但资产类科目的报表数未必是真实数,需要自行分析理解。各个科目之含义详见P1注解;资产类A-E需重点关注的目的和分析方式见P2尾部-P4。

P3其实主要还是结合了他的需求和我的专业单独提取出来进行的解释,图表主要适用于货物销售企业的回款周期的分析,应收票据主要是特殊动产交易中常采用的结算方式。

3、之前发过一篇三张报表勾稽关系的帖子,下面文件是两篇的整合,有需要的朋友也可以去看看~

#航空法务 #法律人 #资产与负债 #会计学 #财务分析 #法律实务 #CPA会计 #法务 #小红书可以发文件了