?一、研究假说

H1: 数字化转型与农业企业现金循环周期呈负相关关系。

H2: 公司治理强化数字化转型对营运资金管理效率的促进作用。

H3: 地区、股权性质及政策背景对数字化转型与营运资金管理效率的关系具有调节作用。

?二、变量描述

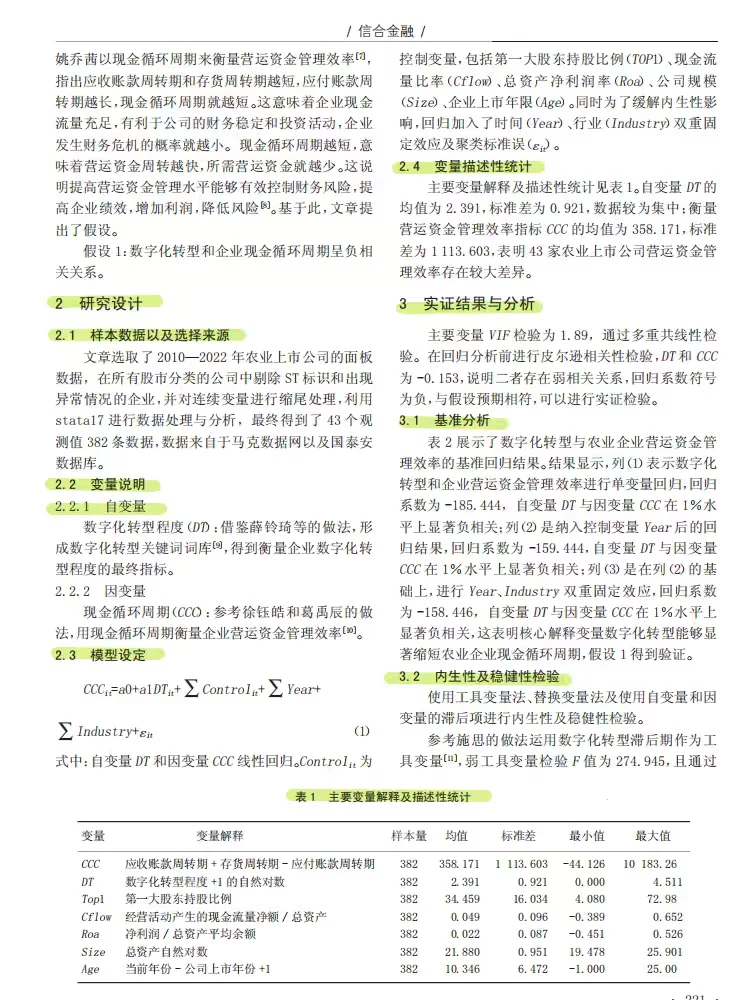

解释变量: 数字化转型程度(DT,基于年报关键词构建)。

被解释变量: 现金循环周期(CCC,衡量营运资金管理效率)。

控制变量: 第一大股东持股比例、现金流量比率、总资产净利润率、公司规模、企业上市年限。

?三、实证结果与分析

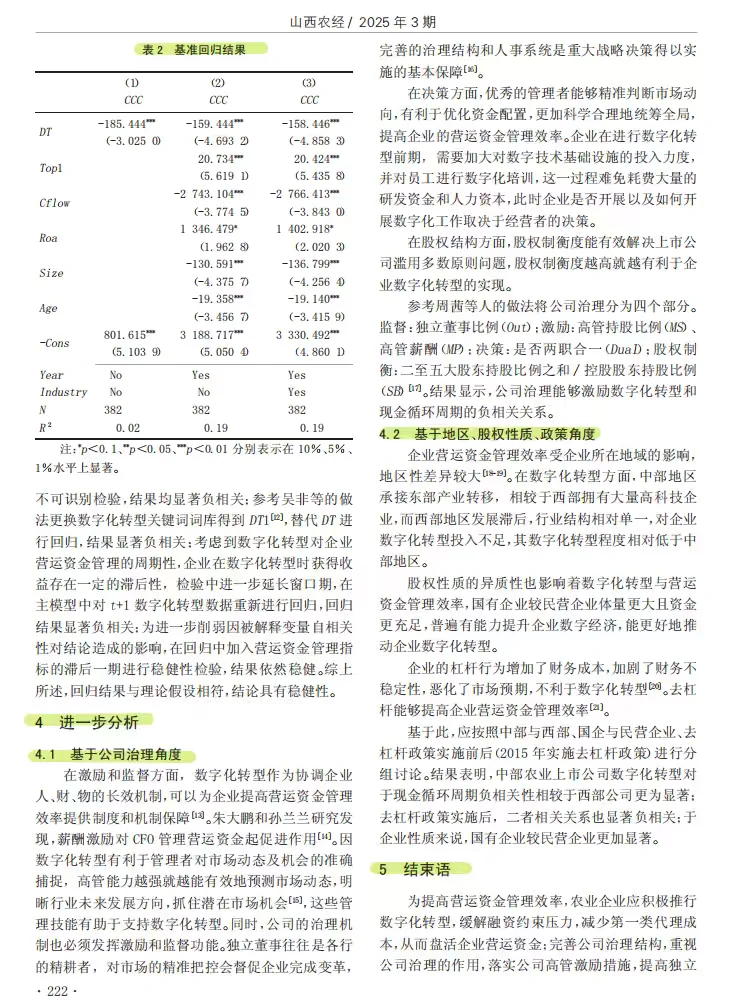

1.基准回归分析:DT显著负向影响CCC(β=-158.446,p<0.01),支持H1。

2.稳健性检验:使用工具变量法、替换变量法及滞后项回归,结果依然显著。

3.机制检验:公司治理(如独立董事比例、高管激励)增强了DT对CCC的负向影响。

4.异质性分析:中部地区、国有企业、去杠杆政策实施后,DT对CCC的负向影响更显著,支持H3

☃️✔Dta数据和Excel数据文件一份

☃️✔详细的代码解释和注释,确保清晰易懂

☃️✔结果输出的完整文档,汇总分析结论

#stata #stata实证 #stata实证分析 #stata数据分析 #stata实证不显著 #统计学

H1: 数字化转型与农业企业现金循环周期呈负相关关系。

H2: 公司治理强化数字化转型对营运资金管理效率的促进作用。

H3: 地区、股权性质及政策背景对数字化转型与营运资金管理效率的关系具有调节作用。

?二、变量描述

解释变量: 数字化转型程度(DT,基于年报关键词构建)。

被解释变量: 现金循环周期(CCC,衡量营运资金管理效率)。

控制变量: 第一大股东持股比例、现金流量比率、总资产净利润率、公司规模、企业上市年限。

?三、实证结果与分析

1.基准回归分析:DT显著负向影响CCC(β=-158.446,p<0.01),支持H1。

2.稳健性检验:使用工具变量法、替换变量法及滞后项回归,结果依然显著。

3.机制检验:公司治理(如独立董事比例、高管激励)增强了DT对CCC的负向影响。

4.异质性分析:中部地区、国有企业、去杠杆政策实施后,DT对CCC的负向影响更显著,支持H3

☃️✔Dta数据和Excel数据文件一份

☃️✔详细的代码解释和注释,确保清晰易懂

☃️✔结果输出的完整文档,汇总分析结论

#stata #stata实证 #stata实证分析 #stata数据分析 #stata实证不显著 #统计学