研究神火股份(000933.SZ),核心逻辑是强周期行业中靠煤电铝一体化赚成本优势的钱。

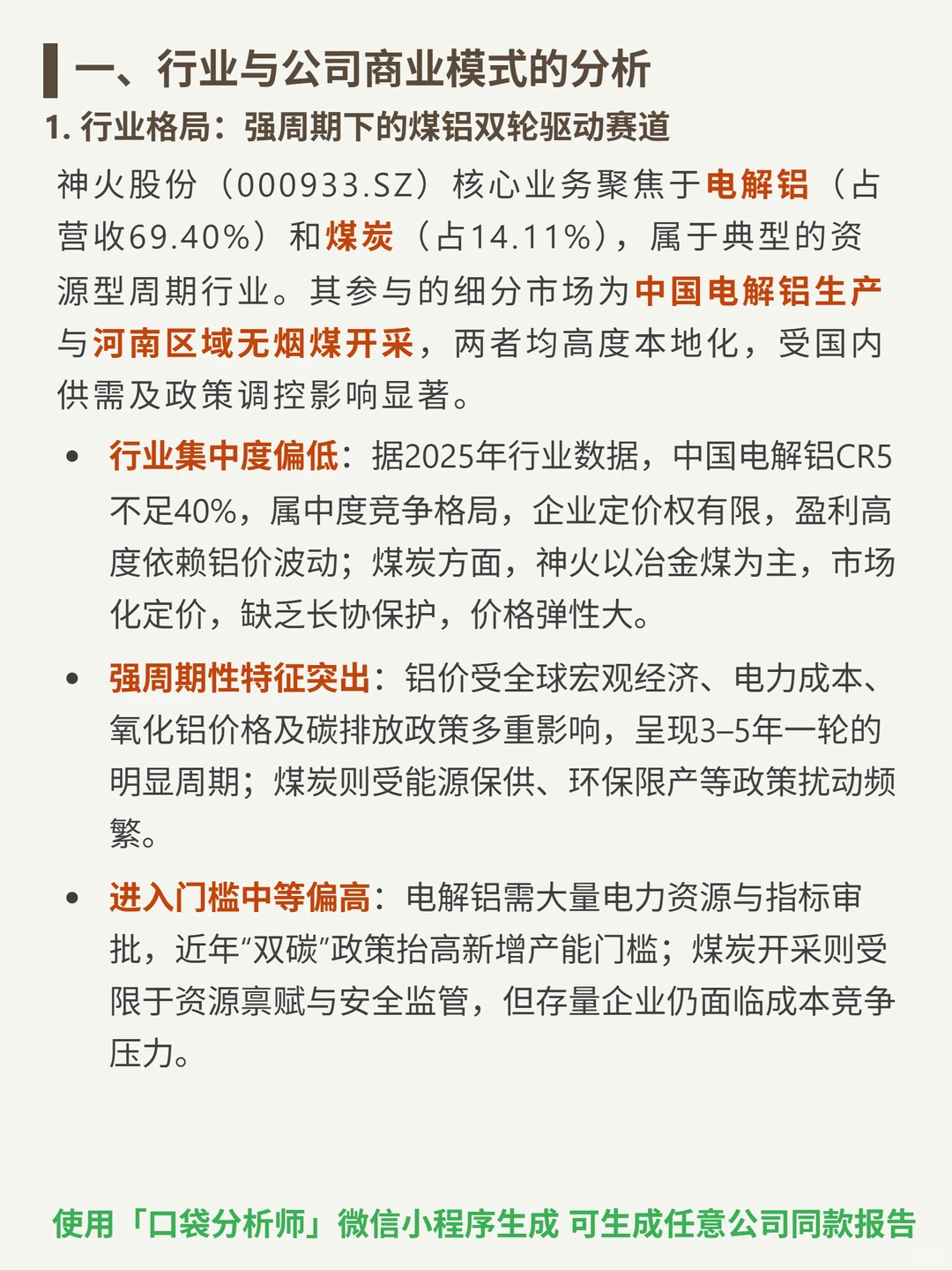

?核心逻辑:主业聚焦电解铝(占营收69.4%)和煤炭(14.11%),属资源型周期行业;商业模式是通过自备煤矿+电厂降电解铝电力成本(占总成本35%),盈利依赖铝价波动,无用户粘性或自主定价权;处于电解铝中游,价值链议价能力有限,抗风险弱于全产业链龙头。

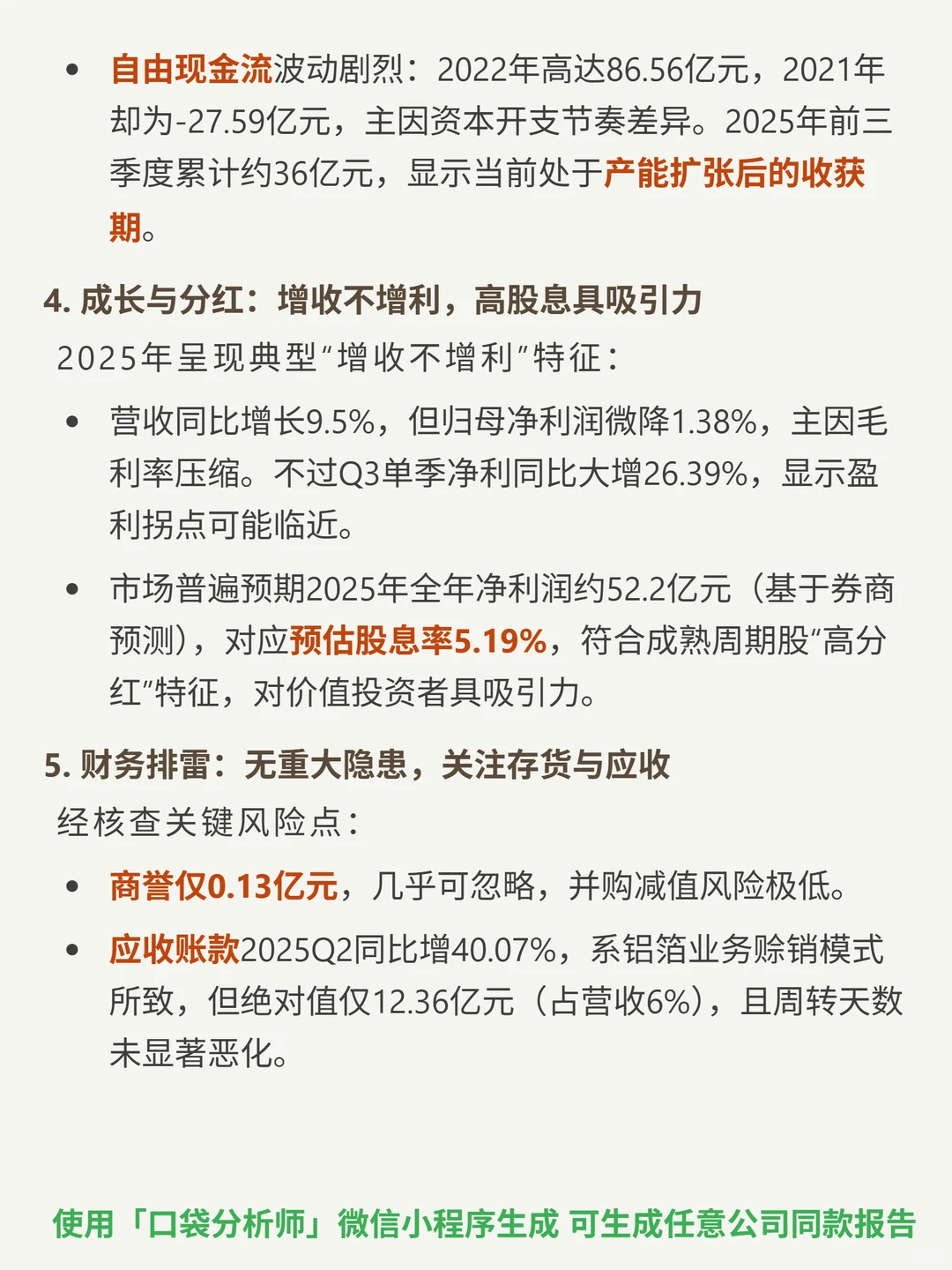

?财务亮点:2025前三季度ROE15.29%(优秀),毛利率23.18%、净利率13.63%(高于制造业基准);资产负债率降至51.06%(正常区间),流动比率0.8(短期偿债压力);经营现金流净额68.98亿元,净利润现金比率超2.0(利润质量佳);预估2025年股息率5.19%(高分红);商誉仅0.13亿元,存货应收无重大风险。

#神火股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:主业聚焦电解铝(占营收69.4%)和煤炭(14.11%),属资源型周期行业;商业模式是通过自备煤矿+电厂降电解铝电力成本(占总成本35%),盈利依赖铝价波动,无用户粘性或自主定价权;处于电解铝中游,价值链议价能力有限,抗风险弱于全产业链龙头。

?财务亮点:2025前三季度ROE15.29%(优秀),毛利率23.18%、净利率13.63%(高于制造业基准);资产负债率降至51.06%(正常区间),流动比率0.8(短期偿债压力);经营现金流净额68.98亿元,净利润现金比率超2.0(利润质量佳);预估2025年股息率5.19%(高分红);商誉仅0.13亿元,存货应收无重大风险。

#神火股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息