一、报告信息

标题:星源卓镁-半固态工艺先行者,镁合金轻量化应用趋势下的受益者

出品方:东吴证券

页数:25页

报告编号:A0613

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概览与核心优势

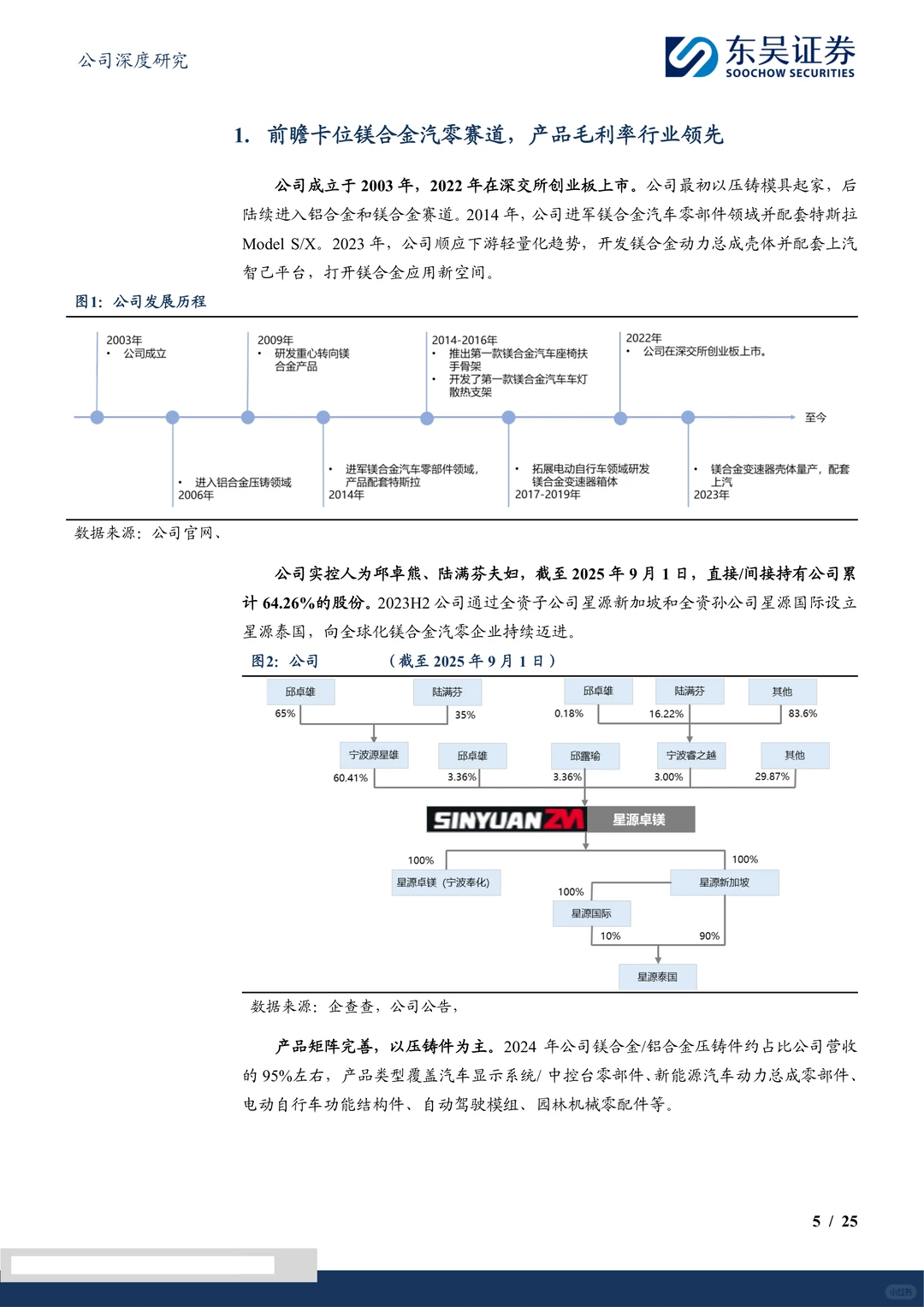

? 公司成立于2003年,深耕汽车镁合金零部件十余年,2014年即进入该领域并配套特斯拉。现已形成铝合金与镁合金双轮驱动的产品格局。

? 客户覆盖奇瑞、保时捷、宝马、智己、小鹏等知名车企,产品具备高附加值特性。

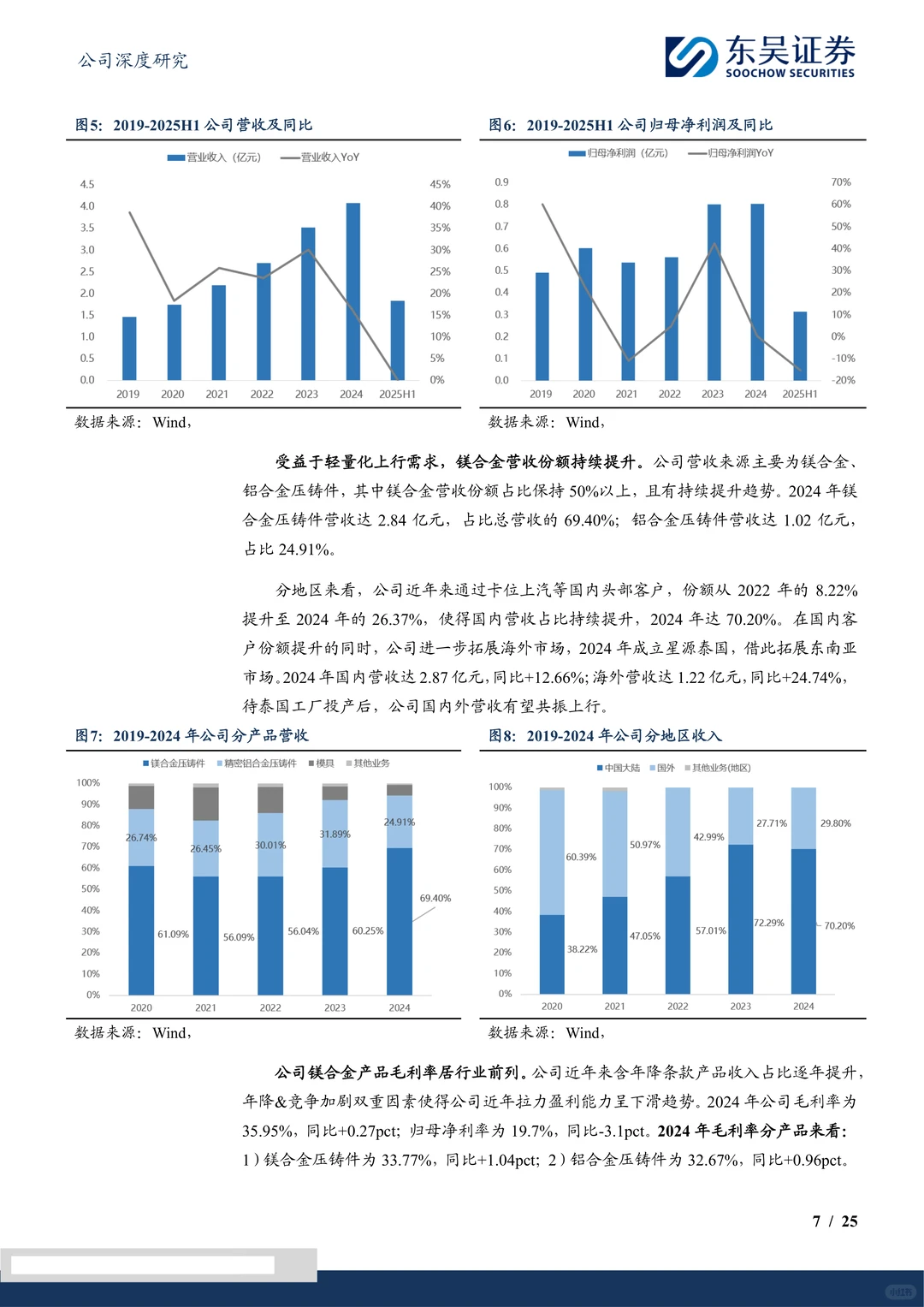

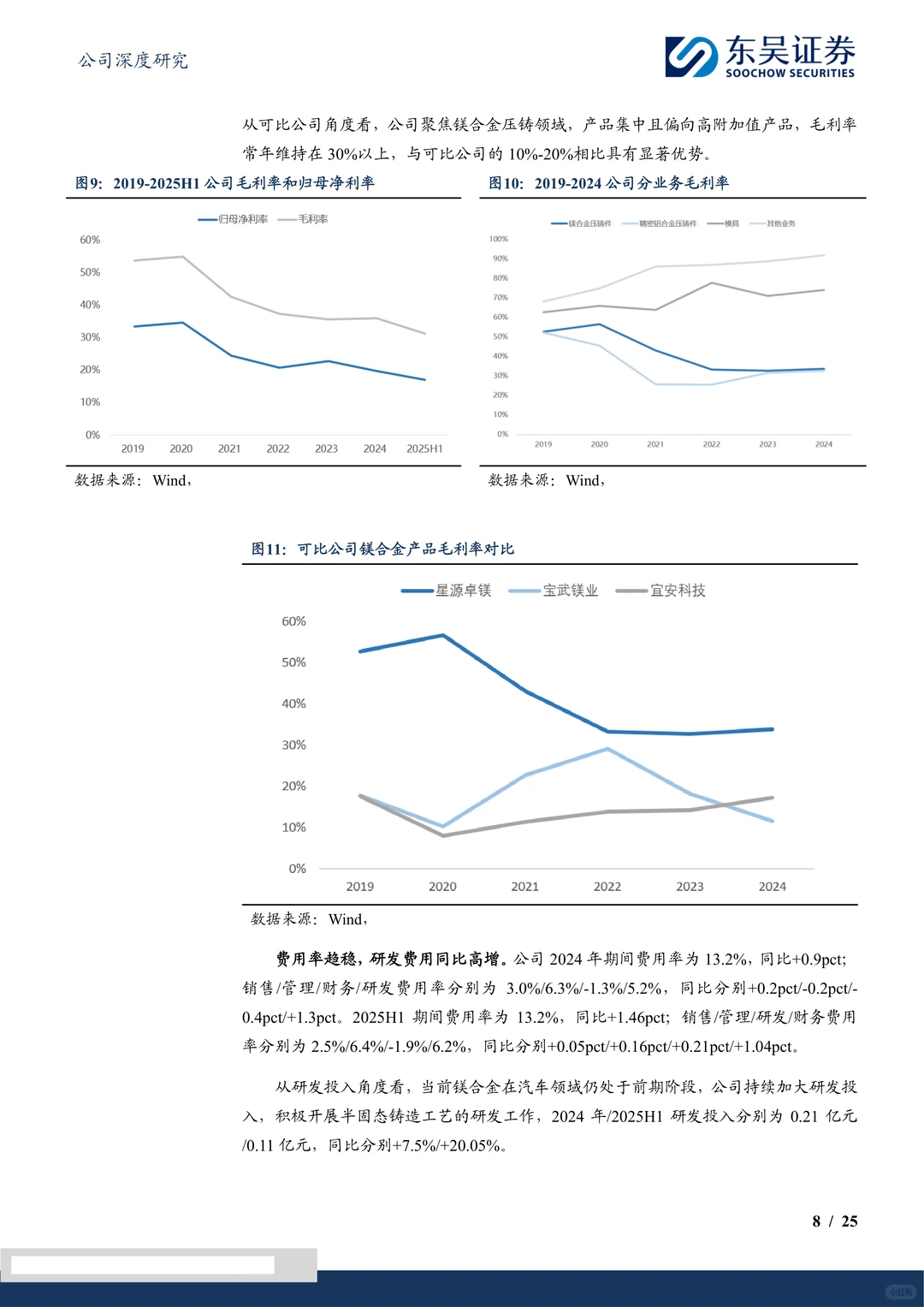

? 2024年公司镁合金压铸件毛利率达33.77%,显著高于行业可比公司,盈利能力突出。

? 通过设立星源泰国等子公司,积极向全球化镁合金汽车零部件企业迈进。

2️⃣ 镁合金行业:轻量化趋势下的广阔蓝海

? 汽车制造是镁合金最大应用场景,占比达70%。镁合金密度仅为铝合金的2/3,钢材的1/4,是减重效果出色的轻量化材料。

⚡ 在“双碳”目标及新能源汽车续航焦虑背景下,汽车轻量化成为刚需。预计2025年新能源汽车销量达1600万辆,若单车用镁25kg,对应市场规模约160亿元。

?️ 过去制约镁合金发展的经济性差、耐腐蚀性差等痛点正被解决:原材料镁锭价格已低于铝锭;半固态成型等新工艺显著提升了产品性能和耐腐蚀性。

? 人形机器人对轻量化、减震、电磁屏蔽有更高要求,为镁合金开辟了极具潜力的第二增长曲线。

3️⃣ 公司成长驱动力:产品升级与工艺前瞻

? 产品结构持续向中大型件拓展:从车灯支架、座椅骨架扩展到仪表盘支架、中控台骨架、变速器壳体等。大中型产品营收占比从2019年的52.72%提升至2022H1的60.18%。

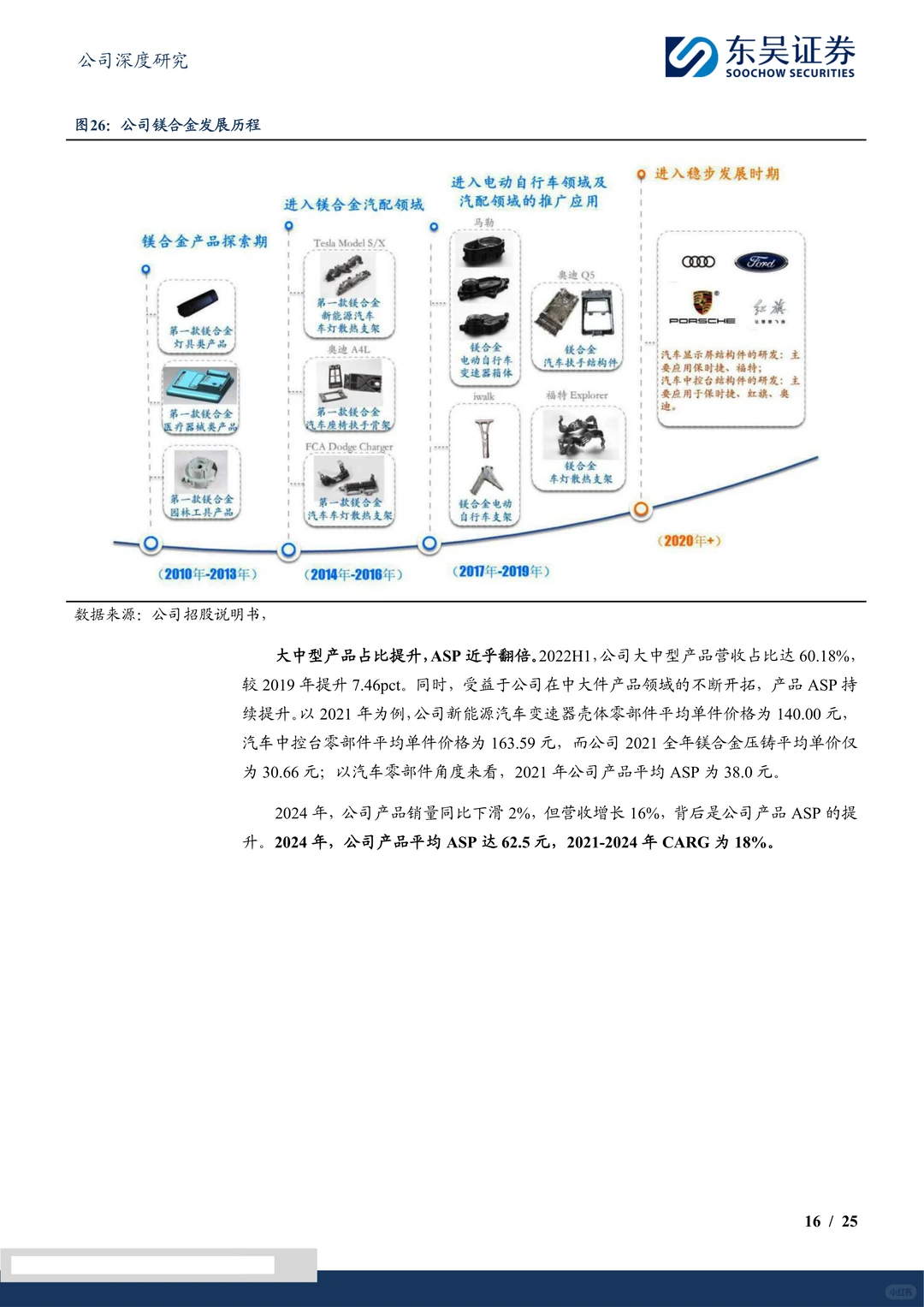

? 产品平均售价(ASP)显著提升:从2021年的38元提升至2024年的62.5元,2021-2024年复合增长率达18%,实现量价齐升。

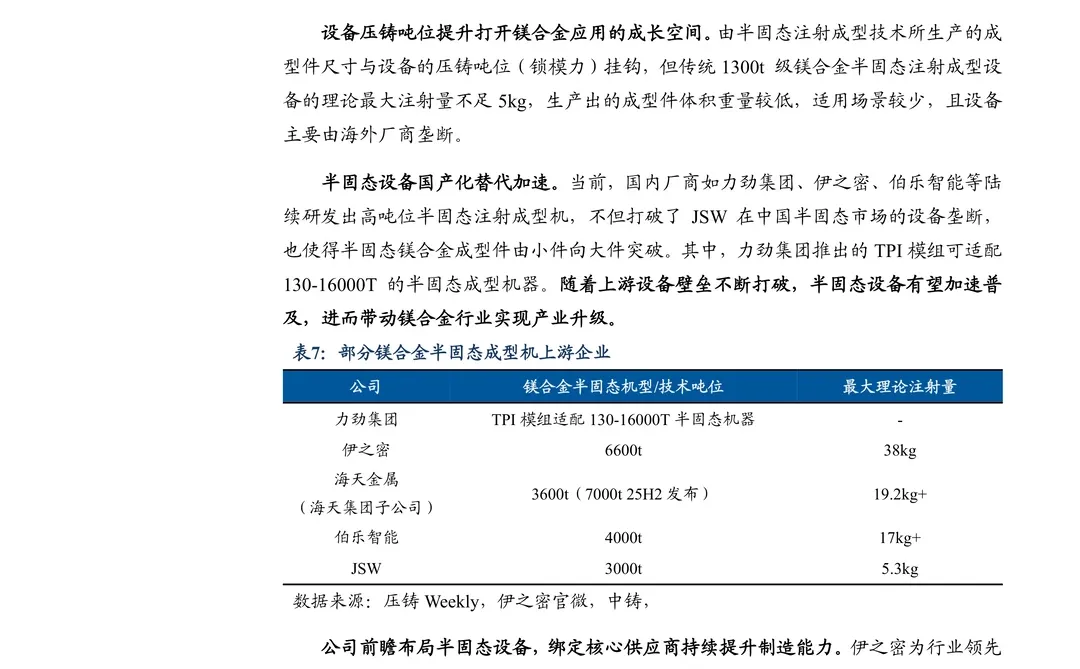

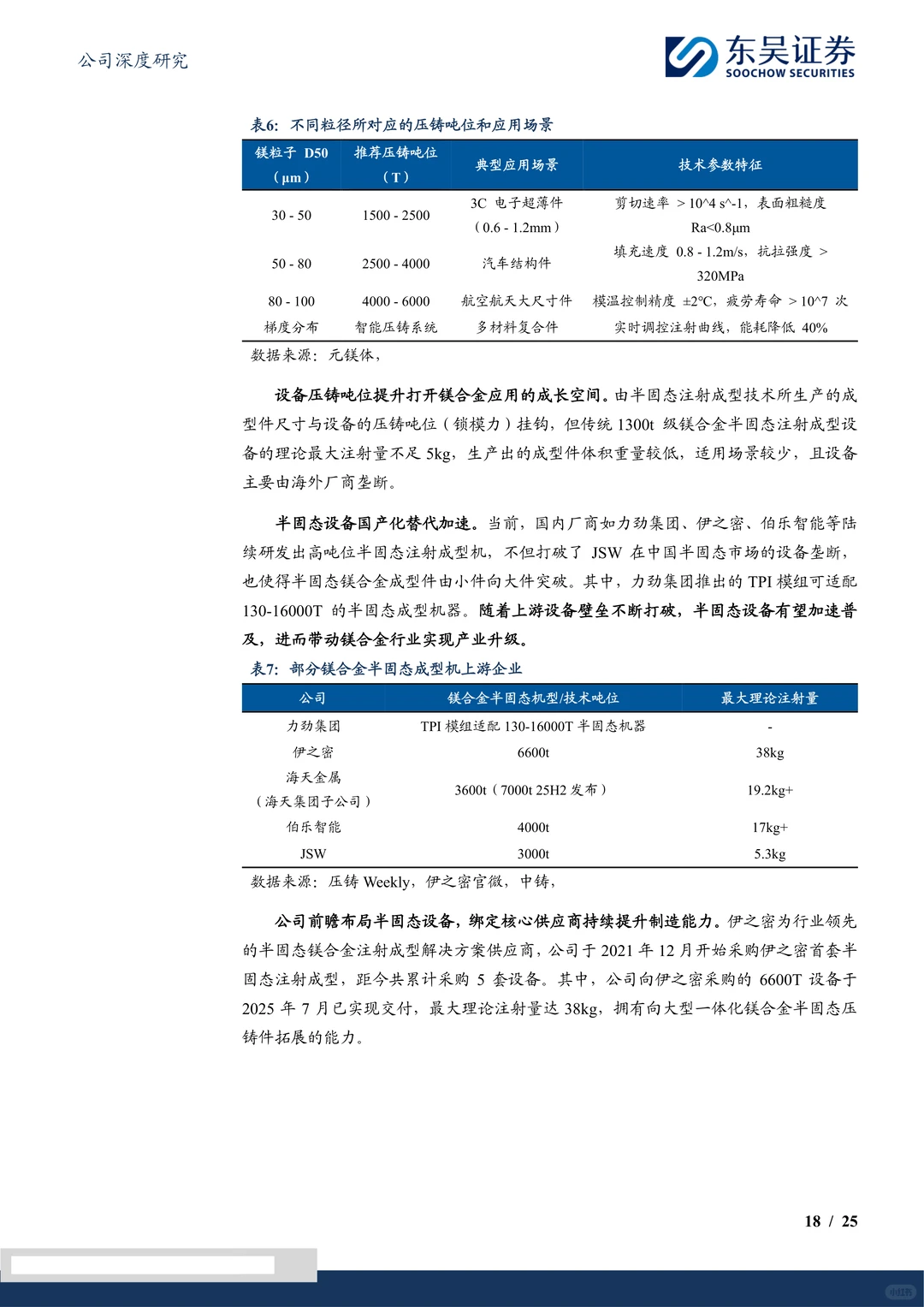

? 前瞻布局半固态成型工艺:自2021年起已累计采购5套伊之密半固态注射成型设备,包括2025年7月交付的6600T超大吨位设备,最大理论注射量达38kg,具备生产大型一体化压铸件的能力。

#星源卓镁 #镁合金 #汽车轻量化 #半固态成型 #新能源汽车零部件 #镁合金压铸 #伊之密 #一体化压铸 #人形机器人材料 #动力总成壳体

标题:星源卓镁-半固态工艺先行者,镁合金轻量化应用趋势下的受益者

出品方:东吴证券

页数:25页

报告编号:A0613

获取报告:笔记末尾获取完整报告

二、报告主要内容

1️⃣ 公司概览与核心优势

? 公司成立于2003年,深耕汽车镁合金零部件十余年,2014年即进入该领域并配套特斯拉。现已形成铝合金与镁合金双轮驱动的产品格局。

? 客户覆盖奇瑞、保时捷、宝马、智己、小鹏等知名车企,产品具备高附加值特性。

? 2024年公司镁合金压铸件毛利率达33.77%,显著高于行业可比公司,盈利能力突出。

? 通过设立星源泰国等子公司,积极向全球化镁合金汽车零部件企业迈进。

2️⃣ 镁合金行业:轻量化趋势下的广阔蓝海

? 汽车制造是镁合金最大应用场景,占比达70%。镁合金密度仅为铝合金的2/3,钢材的1/4,是减重效果出色的轻量化材料。

⚡ 在“双碳”目标及新能源汽车续航焦虑背景下,汽车轻量化成为刚需。预计2025年新能源汽车销量达1600万辆,若单车用镁25kg,对应市场规模约160亿元。

?️ 过去制约镁合金发展的经济性差、耐腐蚀性差等痛点正被解决:原材料镁锭价格已低于铝锭;半固态成型等新工艺显著提升了产品性能和耐腐蚀性。

? 人形机器人对轻量化、减震、电磁屏蔽有更高要求,为镁合金开辟了极具潜力的第二增长曲线。

3️⃣ 公司成长驱动力:产品升级与工艺前瞻

? 产品结构持续向中大型件拓展:从车灯支架、座椅骨架扩展到仪表盘支架、中控台骨架、变速器壳体等。大中型产品营收占比从2019年的52.72%提升至2022H1的60.18%。

? 产品平均售价(ASP)显著提升:从2021年的38元提升至2024年的62.5元,2021-2024年复合增长率达18%,实现量价齐升。

? 前瞻布局半固态成型工艺:自2021年起已累计采购5套伊之密半固态注射成型设备,包括2025年7月交付的6600T超大吨位设备,最大理论注射量达38kg,具备生产大型一体化压铸件的能力。

#星源卓镁 #镁合金 #汽车轻量化 #半固态成型 #新能源汽车零部件 #镁合金压铸 #伊之密 #一体化压铸 #人形机器人材料 #动力总成壳体