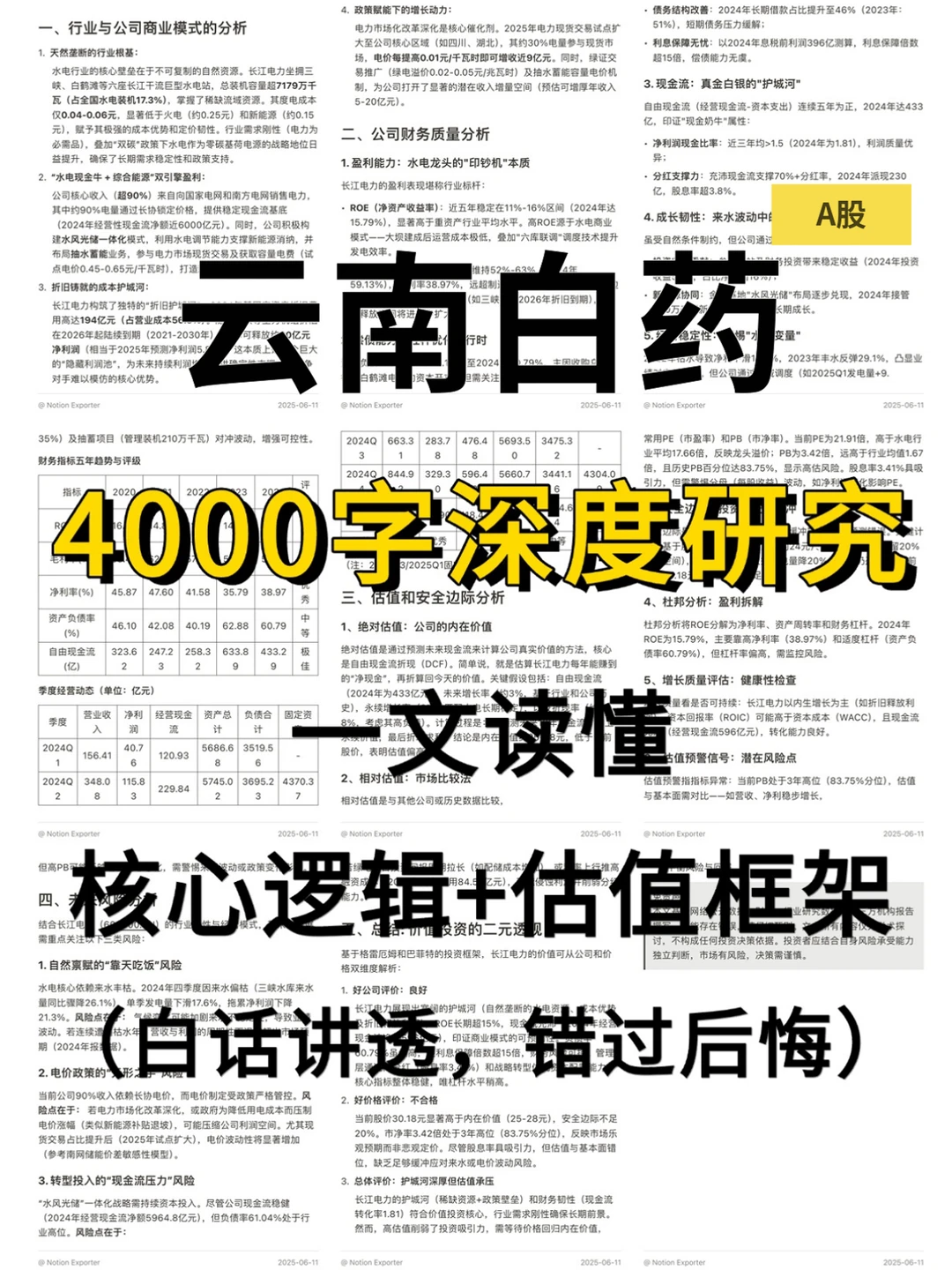

研究云南白药,最核心的结论是它靠国家绝密配方构建不可复制的护城河,同时财务正从低谷稳健修复,盈利质量持续提升。

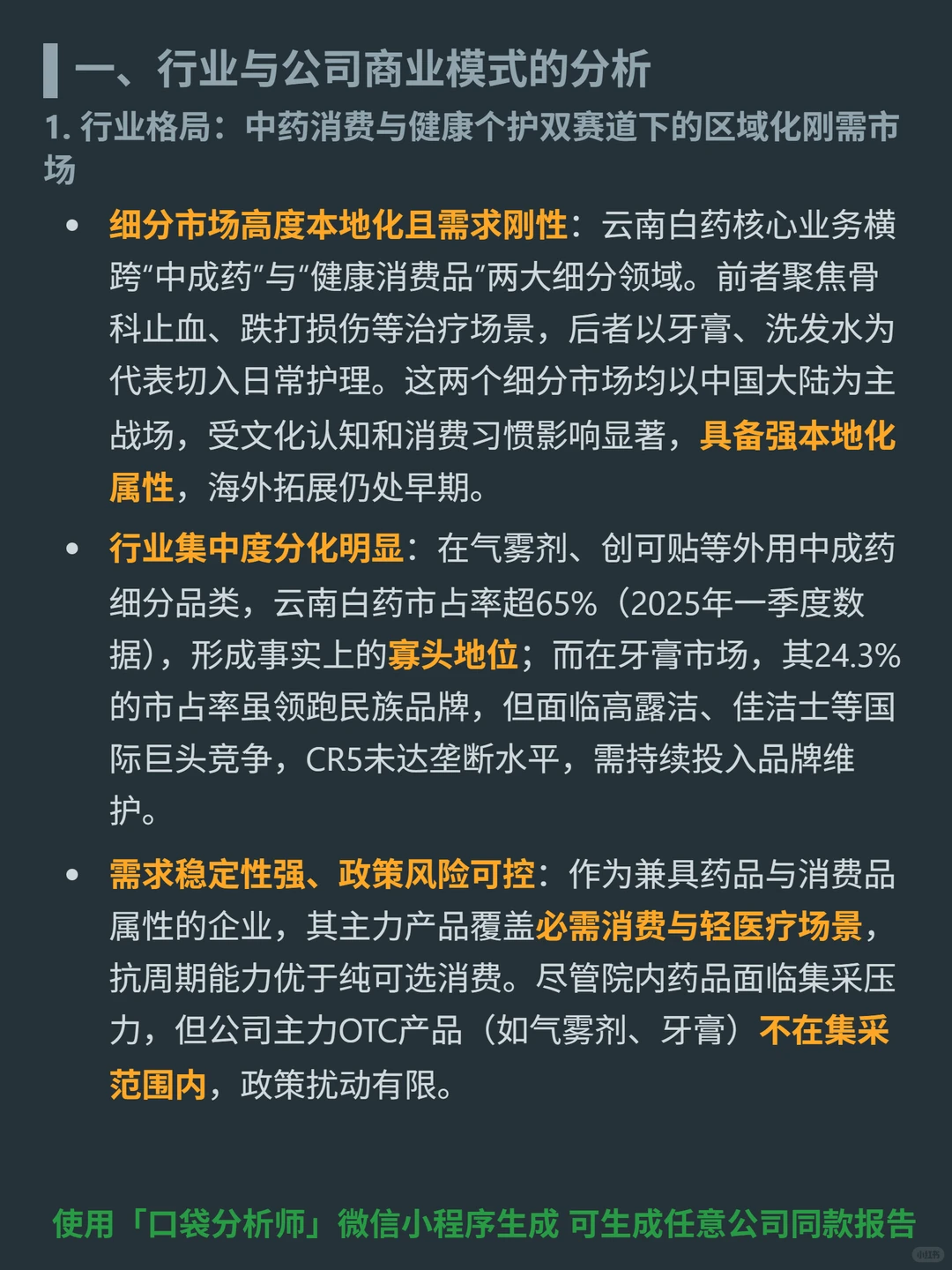

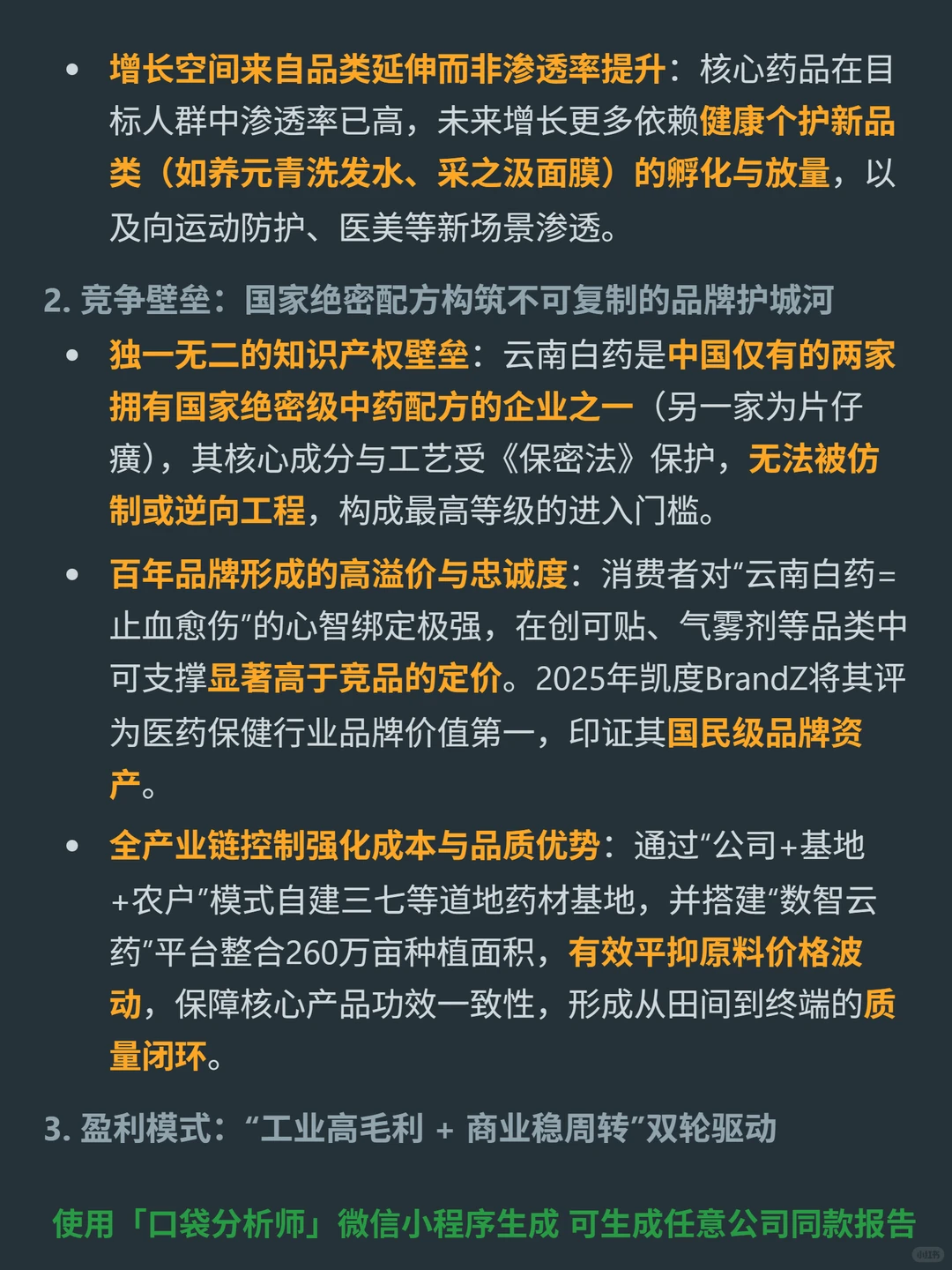

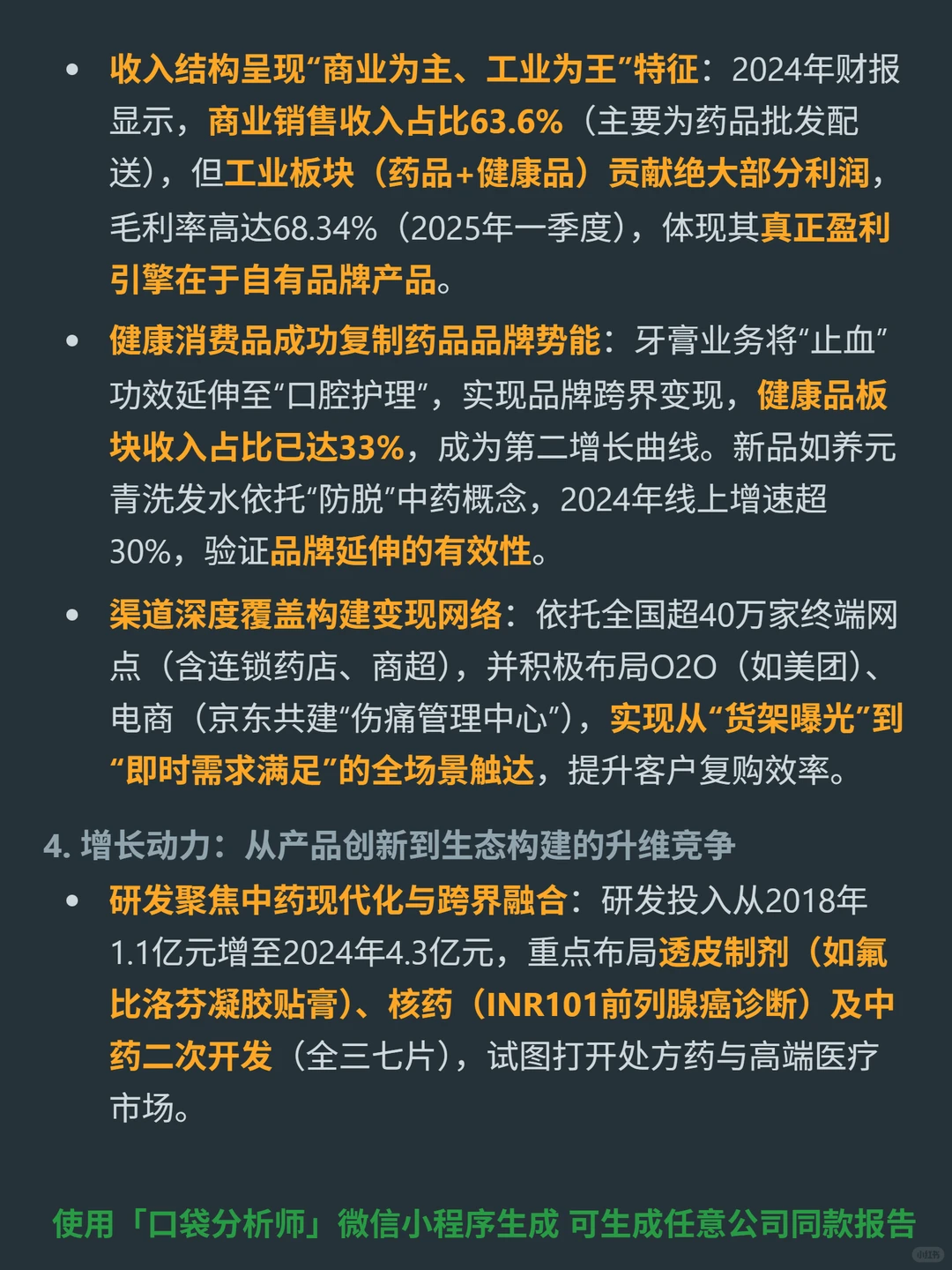

? 业务覆盖中成药(骨科止血、跌打损伤,气雾剂/创可贴市占超65%)与健康消费品(牙膏市占24.3%、养元青洗发水等),商业模式以工业高毛利(自有品牌,毛利率68.34%)为盈利引擎,商业板块(药品批发)稳周转;核心壁垒是国家绝密配方(仅两家之一)、“云南白药=止血愈伤”的国民心智、全产业链控制(三七基地+数智云药平台)。

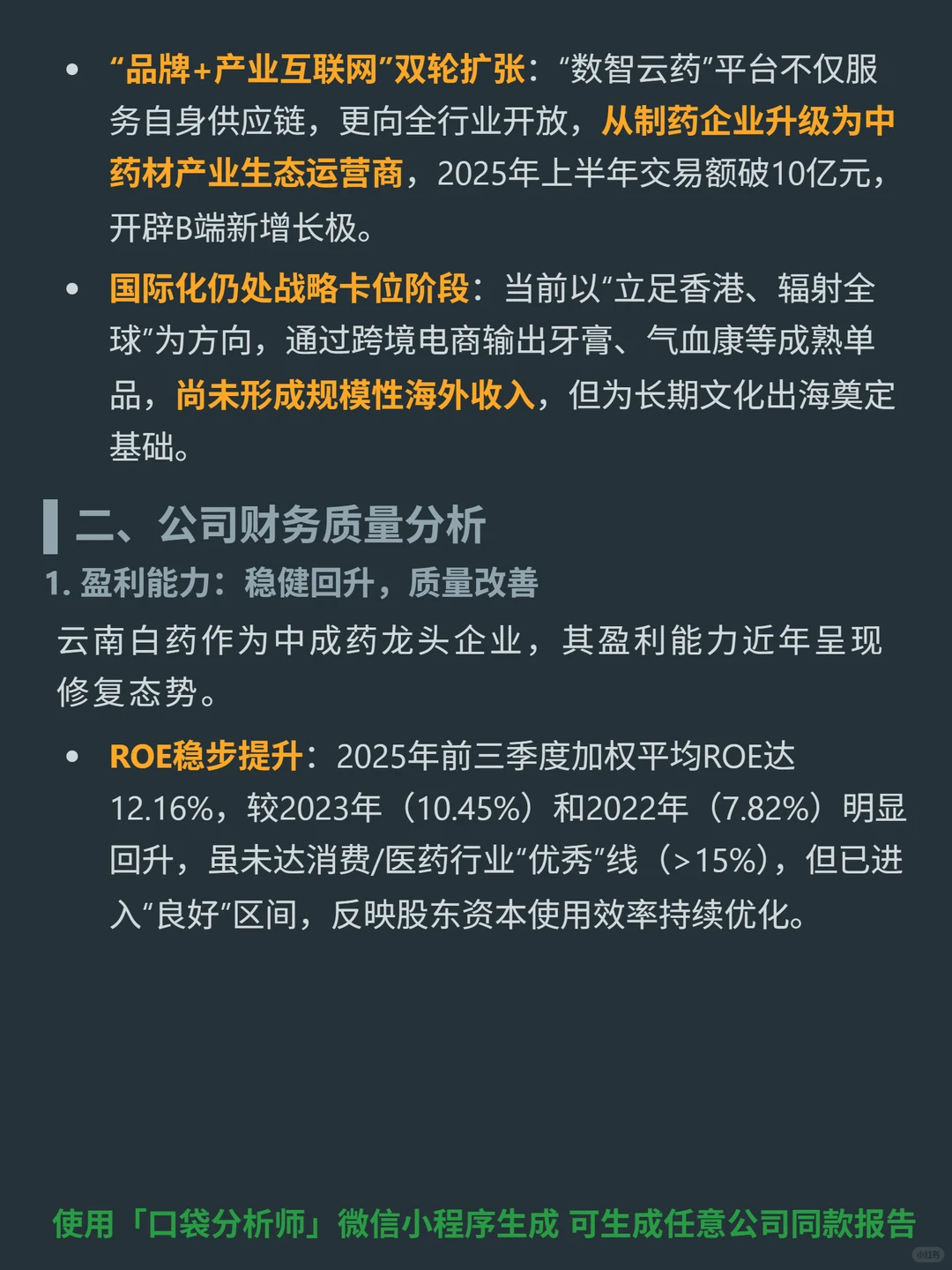

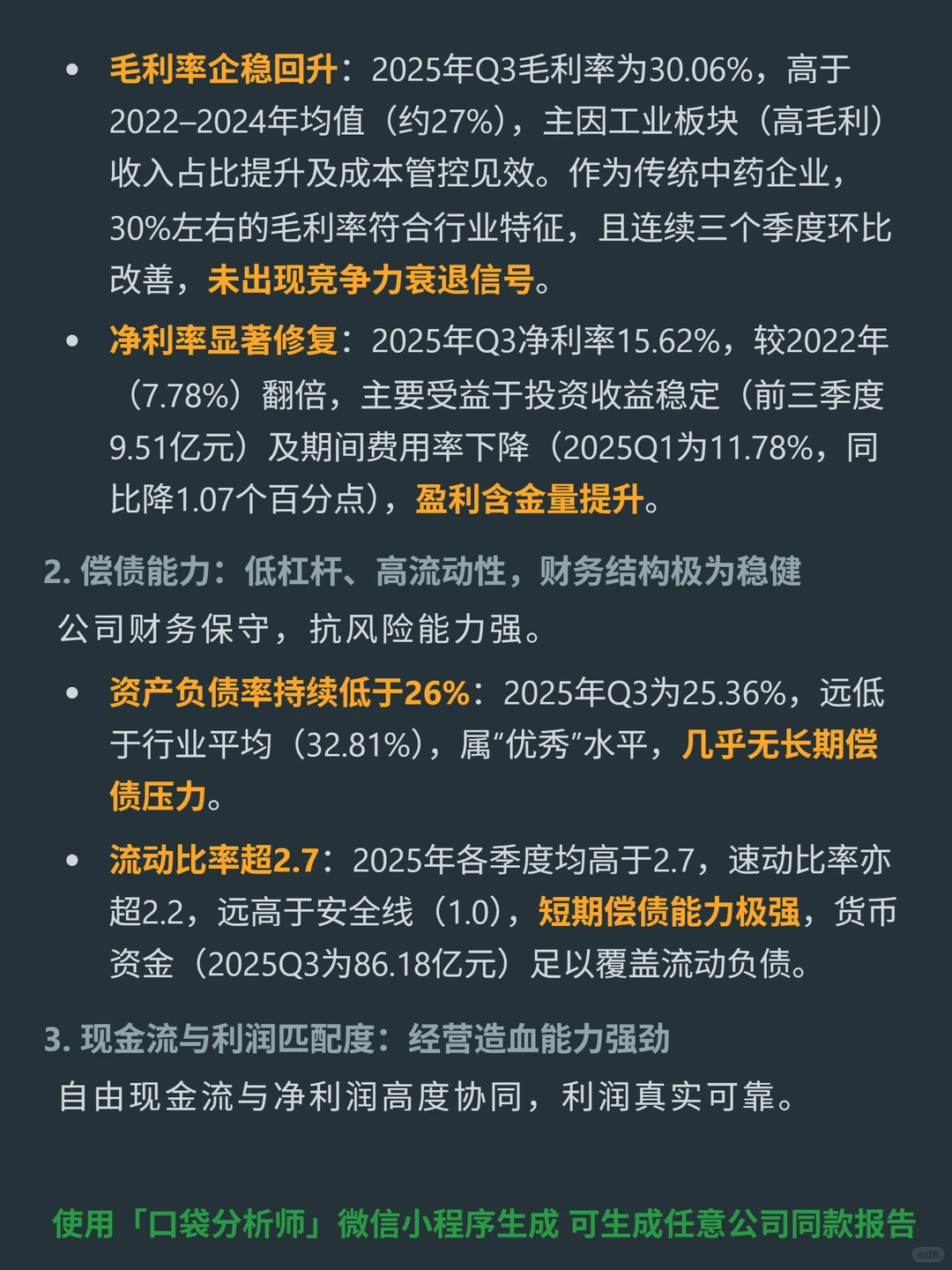

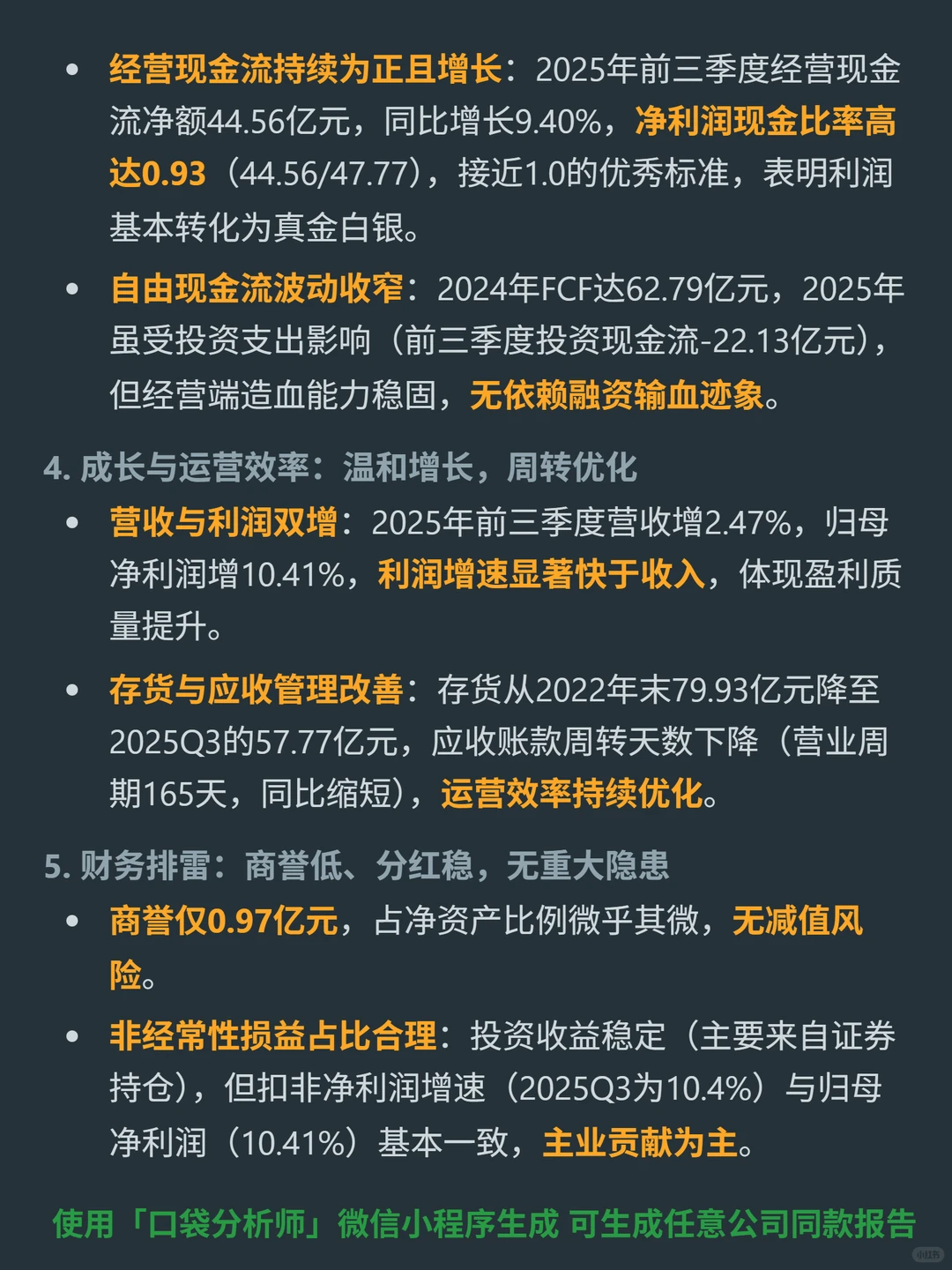

? 2025前三季财务表现:ROE12.16%(较2022年7.82%回升),净利率15.62%(较2022年翻倍),毛利率30.06%(连续三季改善);资产负债率25.36%(远低于行业平均),流动比率超2.7(短期偿债强);经营现金流44.56亿(同比增9.4%),净利润现金比率0.93(利润真实)。

? 增长动力来自健康品(收入占比33%,牙膏跨界成功,养元青线上增速超30%)、研发(透皮制剂、核药)及数智云药平台(2025上半年交易额破10亿),国际化仍处卡位阶段。

? 财务质量扎实:商誉仅0.97亿(无减值风险),连续多年分红(2024年分红率超30%),无重大隐患。

#云南白药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 业务覆盖中成药(骨科止血、跌打损伤,气雾剂/创可贴市占超65%)与健康消费品(牙膏市占24.3%、养元青洗发水等),商业模式以工业高毛利(自有品牌,毛利率68.34%)为盈利引擎,商业板块(药品批发)稳周转;核心壁垒是国家绝密配方(仅两家之一)、“云南白药=止血愈伤”的国民心智、全产业链控制(三七基地+数智云药平台)。

? 2025前三季财务表现:ROE12.16%(较2022年7.82%回升),净利率15.62%(较2022年翻倍),毛利率30.06%(连续三季改善);资产负债率25.36%(远低于行业平均),流动比率超2.7(短期偿债强);经营现金流44.56亿(同比增9.4%),净利润现金比率0.93(利润真实)。

? 增长动力来自健康品(收入占比33%,牙膏跨界成功,养元青线上增速超30%)、研发(透皮制剂、核药)及数智云药平台(2025上半年交易额破10亿),国际化仍处卡位阶段。

? 财务质量扎实:商誉仅0.97亿(无减值风险),连续多年分红(2024年分红率超30%),无重大隐患。

#云南白药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息