一、理论框架与研究假设

数字化转型显著提升商业银行 ESG 表现(假说 1)。

数字化转型通过缓解银企信息不对称提升 ESG 表现(假说 2)。

数字化转型通过提高内部控制质量提升 ESG 表现(假说 3)。

二、研究方法与数据

模型设定:构建含滞后项的回归模型,控制银行与时间固定效应。

变量选取:

被解释变量:华证 ESG 指数。

核心解释变量:北大商业银行数字化转型指数(含战略、业务、管理维度)。

控制变量:资产收益率、资本充足率等银行指标及宏观经济增速等。

数据来源:2010-2023 年 32 家上市银行非平衡季度数据,源自 Wind、CNRDS 等。

三、实证结果与分析

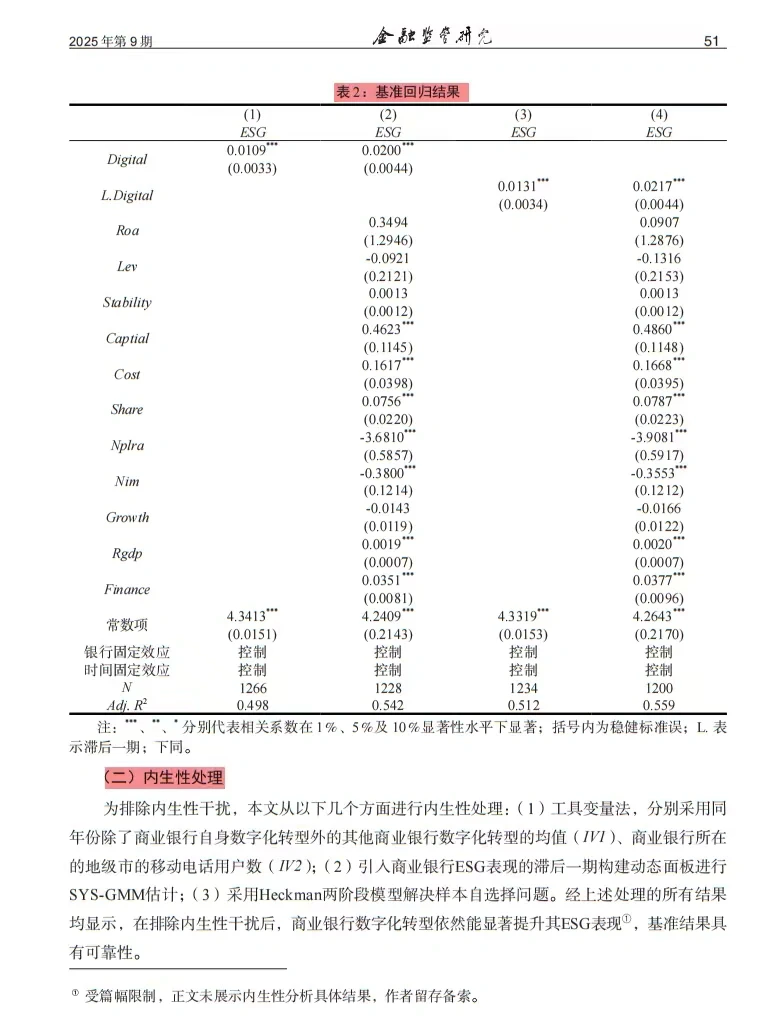

1.基准回归:数字化转型显著正向影响 ESG 表现。

2.稳健性检验:替换指标、排除政策干扰等后结论仍成立。

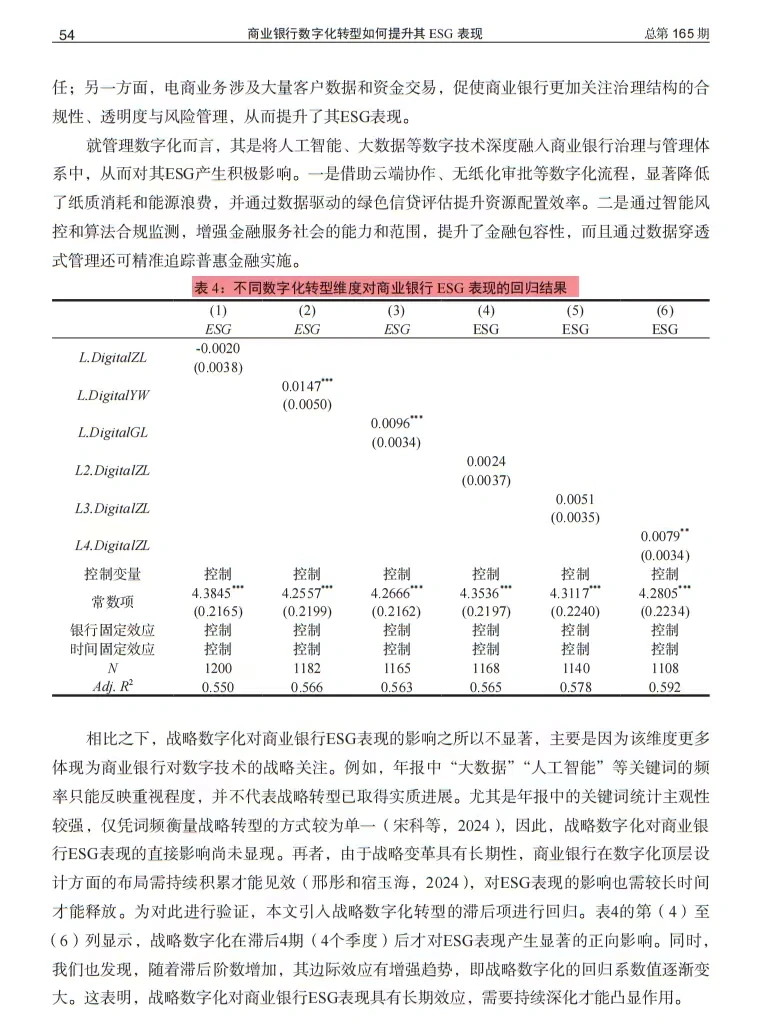

3.进一步分析:业务与管理数字化即时有效,战略数字化滞后 4 期;对 S、G 维度促进更显著。

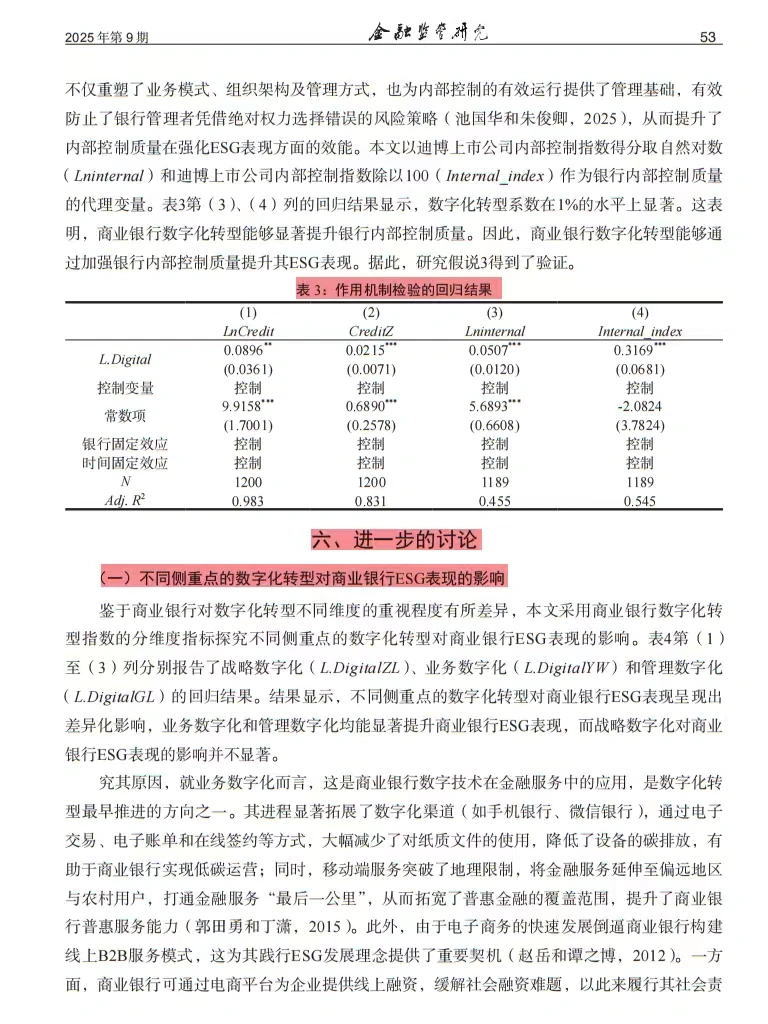

4.机制检验:验证缓解银企信息不对称、提升内控质量的传导作用。

5.异质性分析:规模大、盈利强、风险承担能力高的银行受益更明显。

6.内生性检验:工具变量法等处理后结果稳健。

四、研究结论与政策建议

主要结论:数字化转型显著提升 ESG 表现,作用机制明确,存在维度与银行特征异质性。

政策建议:推进数字化顶层设计与业务、管理转型;强化数字技术在信贷与内控中的应用。#实证分析 #spss统计分析 #多元线性回归 #控制变量法 #实证不显著 #计量经济学 #stata实证

数字化转型显著提升商业银行 ESG 表现(假说 1)。

数字化转型通过缓解银企信息不对称提升 ESG 表现(假说 2)。

数字化转型通过提高内部控制质量提升 ESG 表现(假说 3)。

二、研究方法与数据

模型设定:构建含滞后项的回归模型,控制银行与时间固定效应。

变量选取:

被解释变量:华证 ESG 指数。

核心解释变量:北大商业银行数字化转型指数(含战略、业务、管理维度)。

控制变量:资产收益率、资本充足率等银行指标及宏观经济增速等。

数据来源:2010-2023 年 32 家上市银行非平衡季度数据,源自 Wind、CNRDS 等。

三、实证结果与分析

1.基准回归:数字化转型显著正向影响 ESG 表现。

2.稳健性检验:替换指标、排除政策干扰等后结论仍成立。

3.进一步分析:业务与管理数字化即时有效,战略数字化滞后 4 期;对 S、G 维度促进更显著。

4.机制检验:验证缓解银企信息不对称、提升内控质量的传导作用。

5.异质性分析:规模大、盈利强、风险承担能力高的银行受益更明显。

6.内生性检验:工具变量法等处理后结果稳健。

四、研究结论与政策建议

主要结论:数字化转型显著提升 ESG 表现,作用机制明确,存在维度与银行特征异质性。

政策建议:推进数字化顶层设计与业务、管理转型;强化数字技术在信贷与内控中的应用。#实证分析 #spss统计分析 #多元线性回归 #控制变量法 #实证不显著 #计量经济学 #stata实证