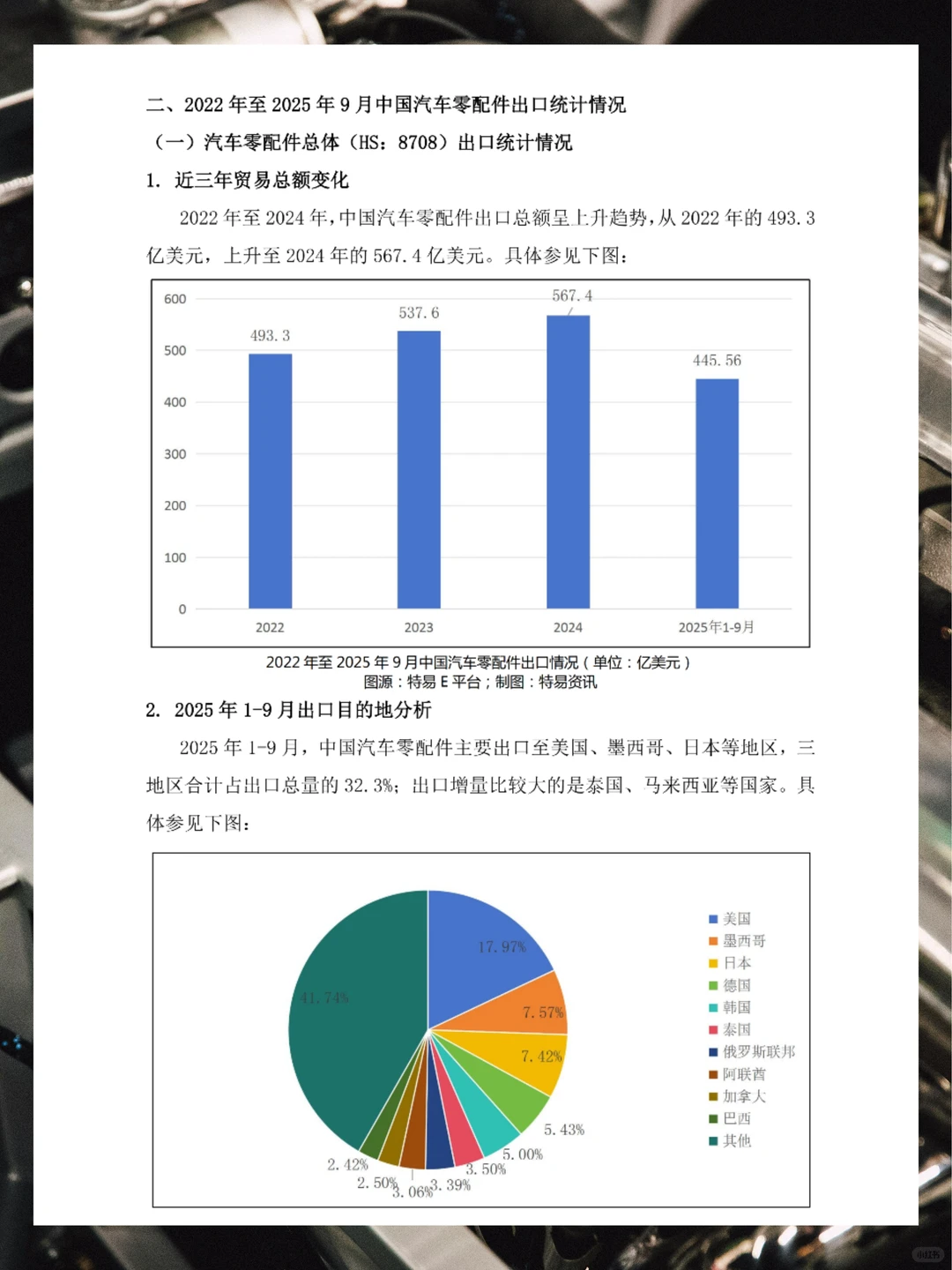

1,行业概况与增长 ?:

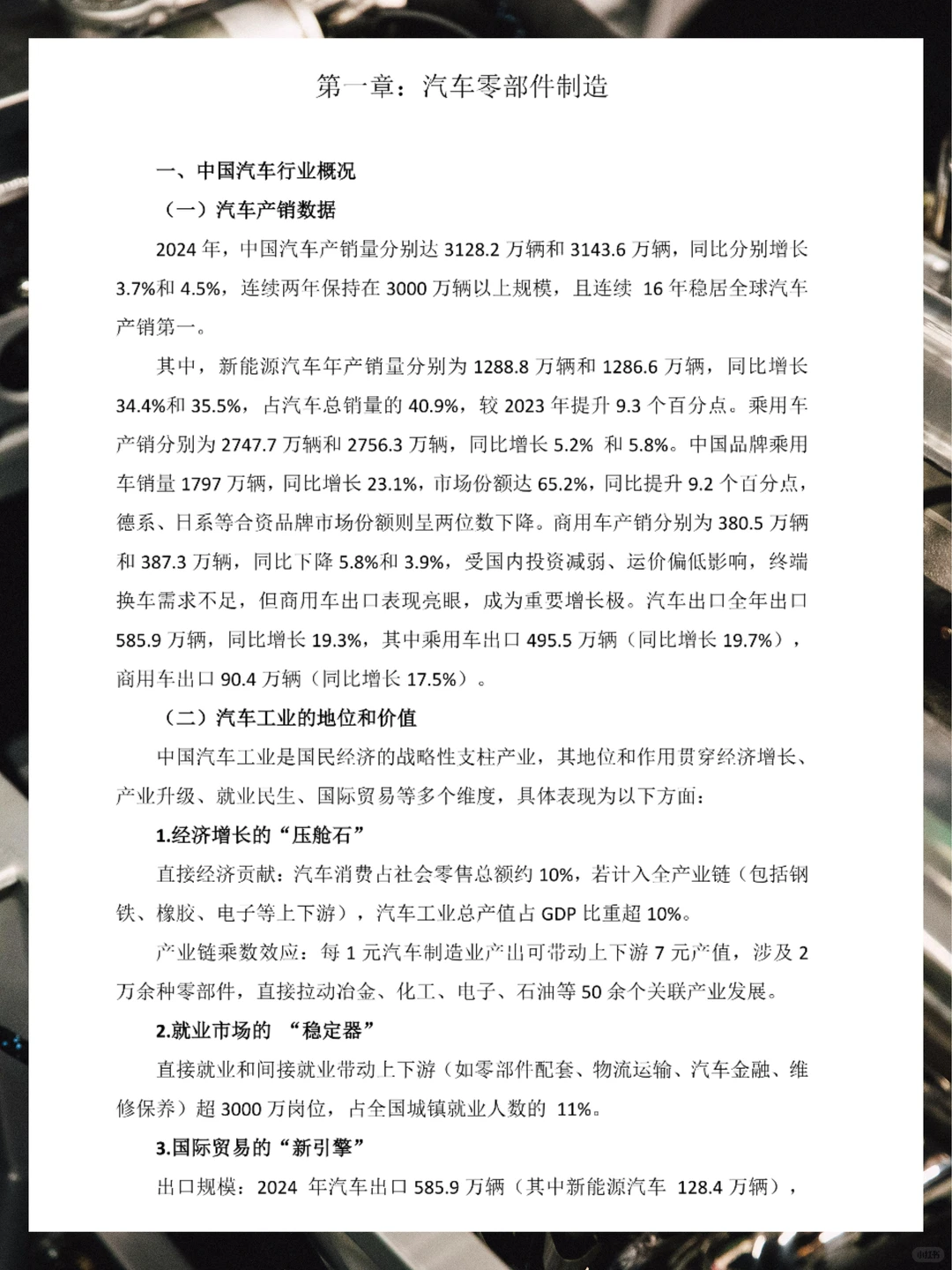

2024年中国汽车产销量分别达3128.2万辆和3143.6万辆,同比增长3.7%和4.5%,连续两年全球第一。

新能源汽车表现亮眼,年产销量分别为1288.8万辆和1286.6万辆,同比增长34.4%和35.5%。

汽车工业对经济增长贡献显著,直接贡献占GDP超10%,全产业链产值占比更高。

2,零部件市场现状 ?️:

2024年中国汽车零部件市场规模达5万亿元,同比增长11.1%。

售后市场规模达1.3万亿元,年复合增长率13.2%。

民营企业占据主导地位,数量占比超过99%,但规模以上企业贡献主要产值。

3,企业特点与转型 ?:

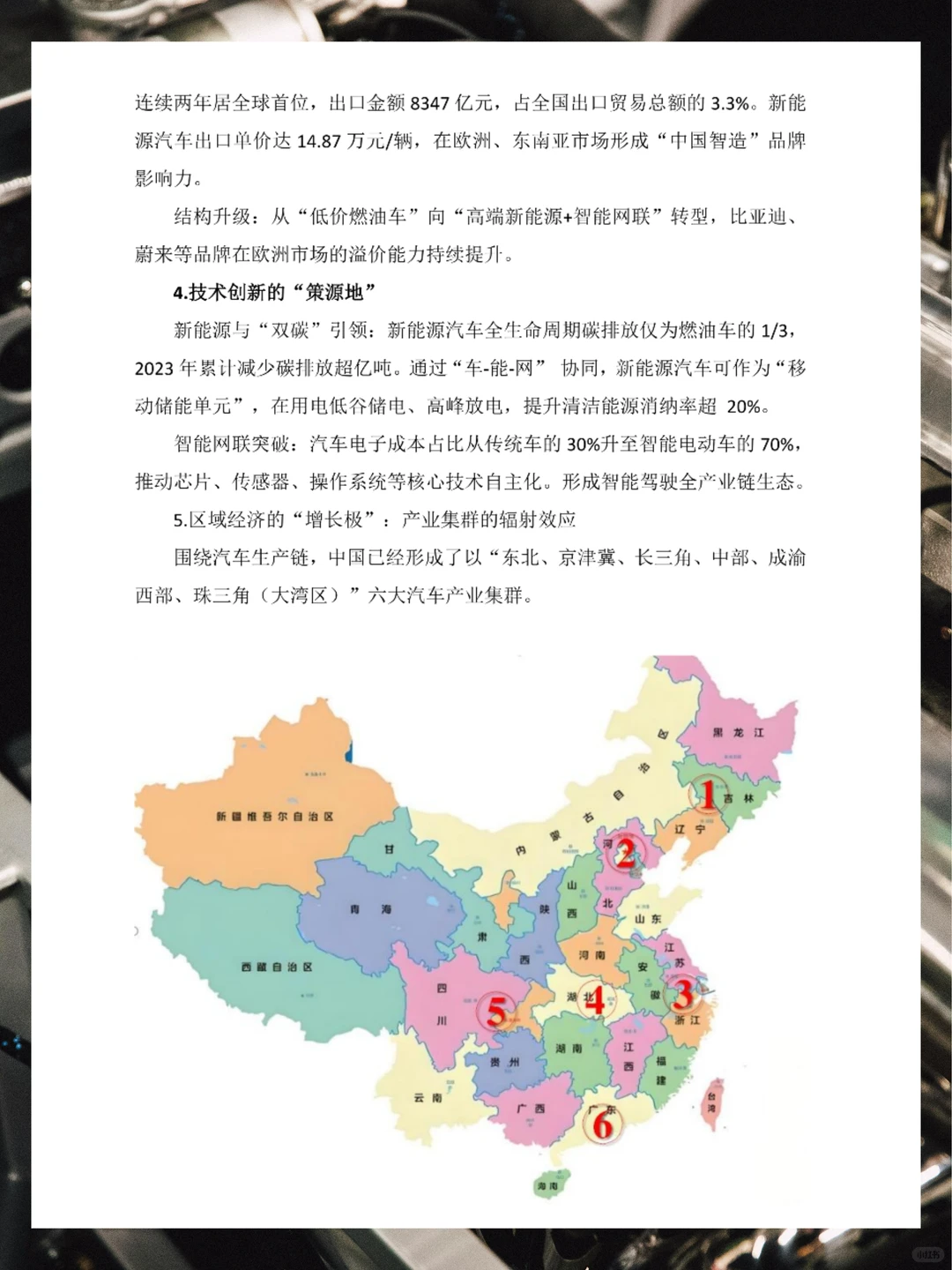

零部件企业数量庞大但“大而不强”,韧性足且创新活跃,已形成几大产业集群。

新能源汽车和智能网联领域涌现出众多世界级民营供应商,如宁德时代、比亚迪等。

企业正向“全球领先”、“系统解决方案提供商”及“小而精、精而强”方向转型。

4,挑战与短板 ⚠️:

高端技术对进口依赖显著,核心设备和元器件“卡脖子”问题突出。

研发投入强度不足,与国际水平存在差距,价格战挤压利润空间。

人才短缺与区域失衡,新能源与智能网联技术人才需求爆发式增长。

5,售后流通与市场 ?:

传统渠道仍占主流,但新兴渠道(如垂直电商、连锁自营)增长迅速。

物流体系数字化变革,智能调度与溯源管理提升效率。

汽配流通市场“小而散”,面临电商冲击、新能源转型压力及成本攀升等挑战。

6,再制造与循环经济 ♻️:

再制造市场潜力巨大,报废量激增奠定资源基础,新能源汽车催生新增量。

政策支持与技术创新推动再制造产业发展,形成从分散到集中的生态重塑。

7,政策支持与未来趋势 ??:

政府出台多项政策支持技术创新、产业链协同与绿色发展。

未来趋势包括智能化与电动化加速、供应链全球化重构、后市场服务专业化等。

中国汽车零部件产业正经历深刻变革,机遇与挑战并存。

企业需要不断创新,提升核心竞争力,以应对未来市场的挑战与机遇。??

#行业报告 #行业分析 #汽车 #汽车零部件 #汽配 #汽车配件 #汽配

2024年中国汽车产销量分别达3128.2万辆和3143.6万辆,同比增长3.7%和4.5%,连续两年全球第一。

新能源汽车表现亮眼,年产销量分别为1288.8万辆和1286.6万辆,同比增长34.4%和35.5%。

汽车工业对经济增长贡献显著,直接贡献占GDP超10%,全产业链产值占比更高。

2,零部件市场现状 ?️:

2024年中国汽车零部件市场规模达5万亿元,同比增长11.1%。

售后市场规模达1.3万亿元,年复合增长率13.2%。

民营企业占据主导地位,数量占比超过99%,但规模以上企业贡献主要产值。

3,企业特点与转型 ?:

零部件企业数量庞大但“大而不强”,韧性足且创新活跃,已形成几大产业集群。

新能源汽车和智能网联领域涌现出众多世界级民营供应商,如宁德时代、比亚迪等。

企业正向“全球领先”、“系统解决方案提供商”及“小而精、精而强”方向转型。

4,挑战与短板 ⚠️:

高端技术对进口依赖显著,核心设备和元器件“卡脖子”问题突出。

研发投入强度不足,与国际水平存在差距,价格战挤压利润空间。

人才短缺与区域失衡,新能源与智能网联技术人才需求爆发式增长。

5,售后流通与市场 ?:

传统渠道仍占主流,但新兴渠道(如垂直电商、连锁自营)增长迅速。

物流体系数字化变革,智能调度与溯源管理提升效率。

汽配流通市场“小而散”,面临电商冲击、新能源转型压力及成本攀升等挑战。

6,再制造与循环经济 ♻️:

再制造市场潜力巨大,报废量激增奠定资源基础,新能源汽车催生新增量。

政策支持与技术创新推动再制造产业发展,形成从分散到集中的生态重塑。

7,政策支持与未来趋势 ??:

政府出台多项政策支持技术创新、产业链协同与绿色发展。

未来趋势包括智能化与电动化加速、供应链全球化重构、后市场服务专业化等。

中国汽车零部件产业正经历深刻变革,机遇与挑战并存。

企业需要不断创新,提升核心竞争力,以应对未来市场的挑战与机遇。??

#行业报告 #行业分析 #汽车 #汽车零部件 #汽配 #汽车配件 #汽配