最近研究了软通动力,最令人警惕的是其在IT服务高增长赛道中,财务指标却全面崩塌,高营收增长难掩盈利与现金流的深度危机。

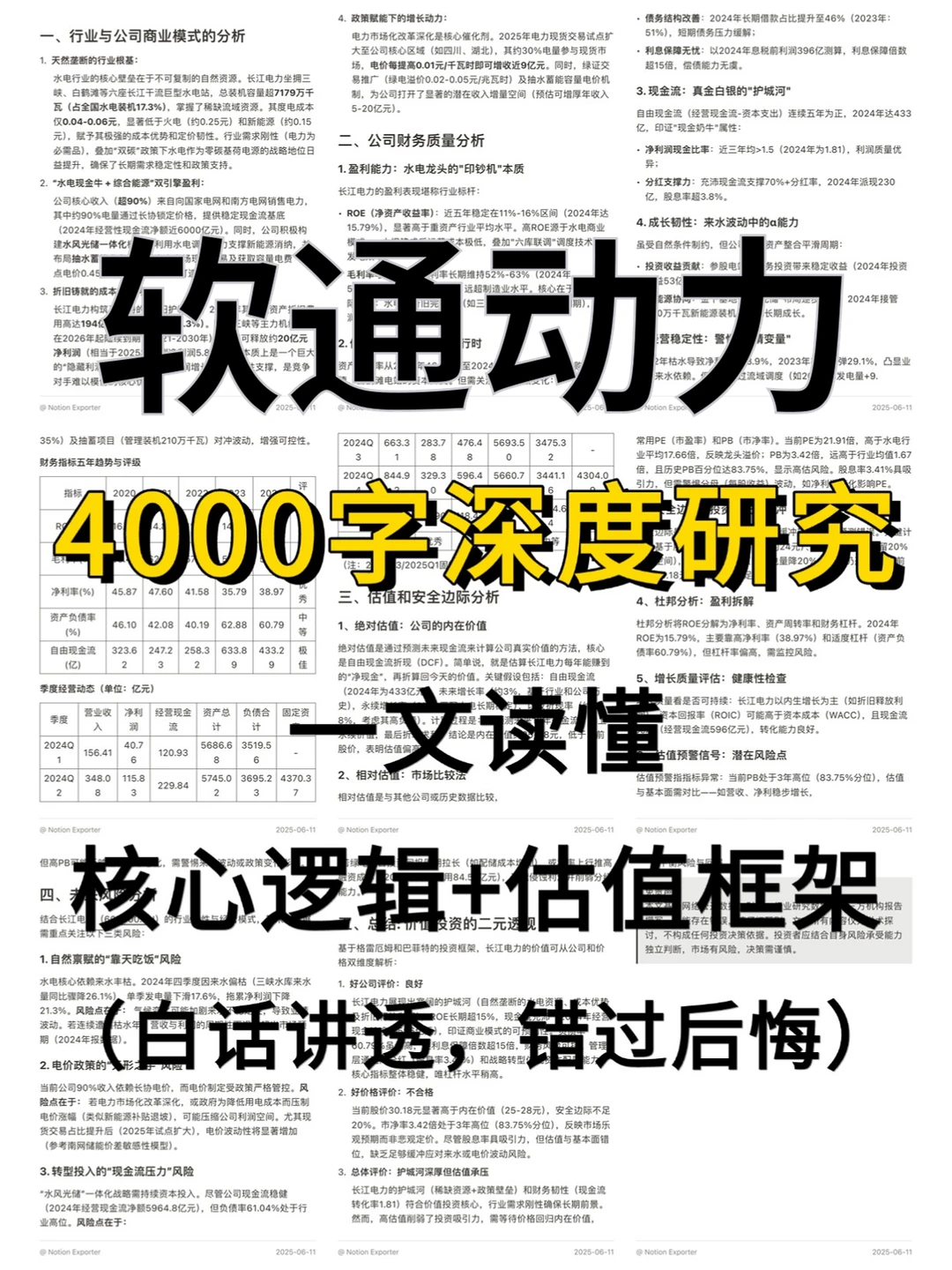

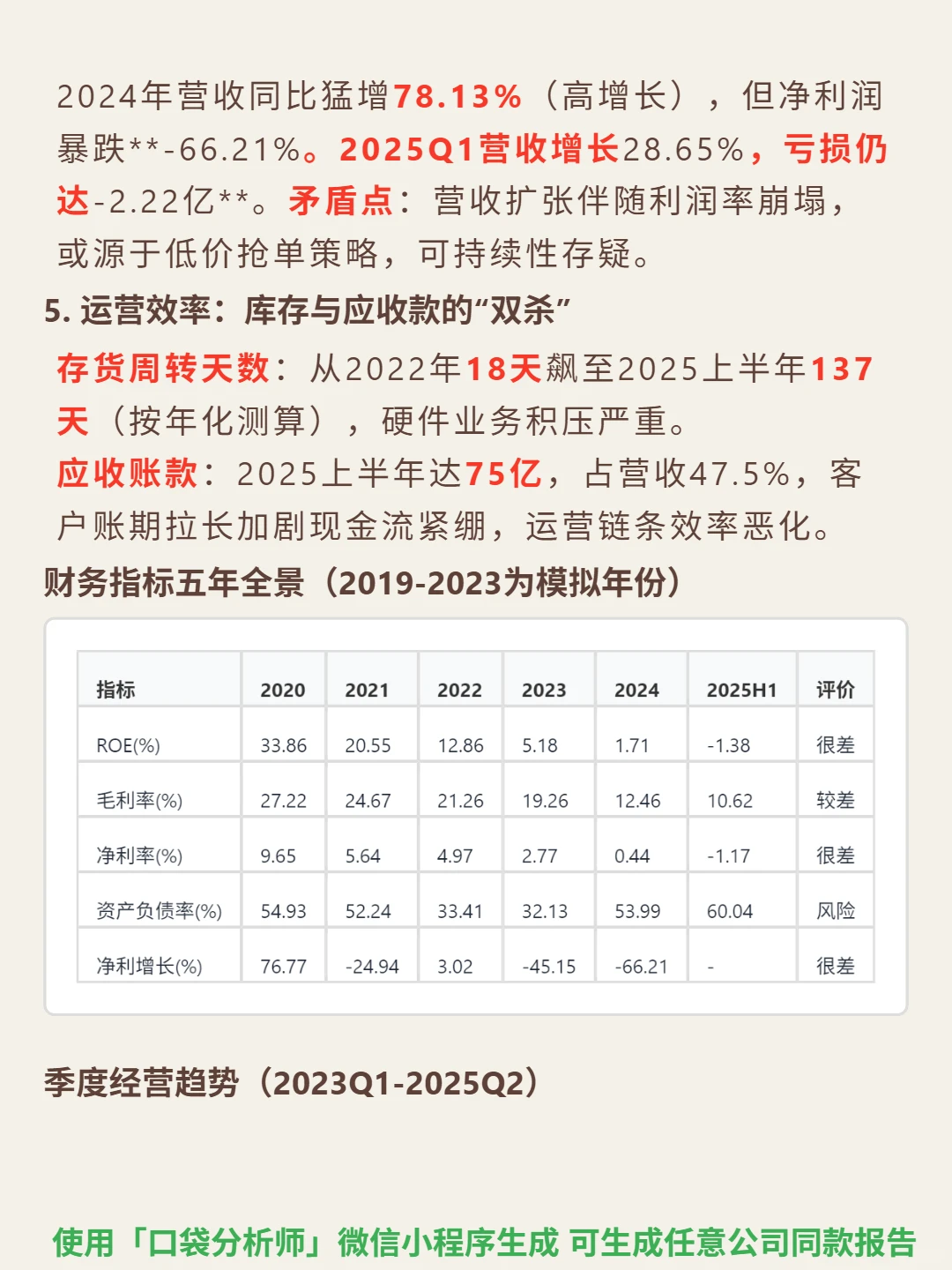

? 核心逻辑:IT服务企业,受益于数字化转型需求(行业增速超15%),原依赖规模效应(融资余额占流通市值6.65%)和客户粘性(长期服务协议、大宗交易频繁)。但业务或转向低毛利硬件集成,存货2025上半年达59亿(较2022年增8倍),侵蚀软件企业核心优势。

? 财务亮点:ROE从2020年33.86%跌至2025上半年-1.38%,毛利率从27.22%降至10.62%,净利率转负(2025H1-1.17%);资产负债率60.04%(2025H1),短期借款46.85亿,流动比率1.59逼近警戒线;自由现金流连续7季度为负,2025上半年-23.14亿,净利润现金比率长期低于0.5;2024年营收增78.13%但净利润降-66.21%,2025Q1营收增28.65%仍亏损-2.22亿;存货周转天数从18天飙至137天,应收账款75亿占营收47.5%。

#软通动力#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

? 核心逻辑:IT服务企业,受益于数字化转型需求(行业增速超15%),原依赖规模效应(融资余额占流通市值6.65%)和客户粘性(长期服务协议、大宗交易频繁)。但业务或转向低毛利硬件集成,存货2025上半年达59亿(较2022年增8倍),侵蚀软件企业核心优势。

? 财务亮点:ROE从2020年33.86%跌至2025上半年-1.38%,毛利率从27.22%降至10.62%,净利率转负(2025H1-1.17%);资产负债率60.04%(2025H1),短期借款46.85亿,流动比率1.59逼近警戒线;自由现金流连续7季度为负,2025上半年-23.14亿,净利润现金比率长期低于0.5;2024年营收增78.13%但净利润降-66.21%,2025Q1营收增28.65%仍亏损-2.22亿;存货周转天数从18天飙至137天,应收账款75亿占营收47.5%。

#软通动力#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息