研究海天味业,最核心的结论是:它是中式调味品寡头龙头,财务质量极佳,完全符合“好生意、好公司”的价值投资标准。

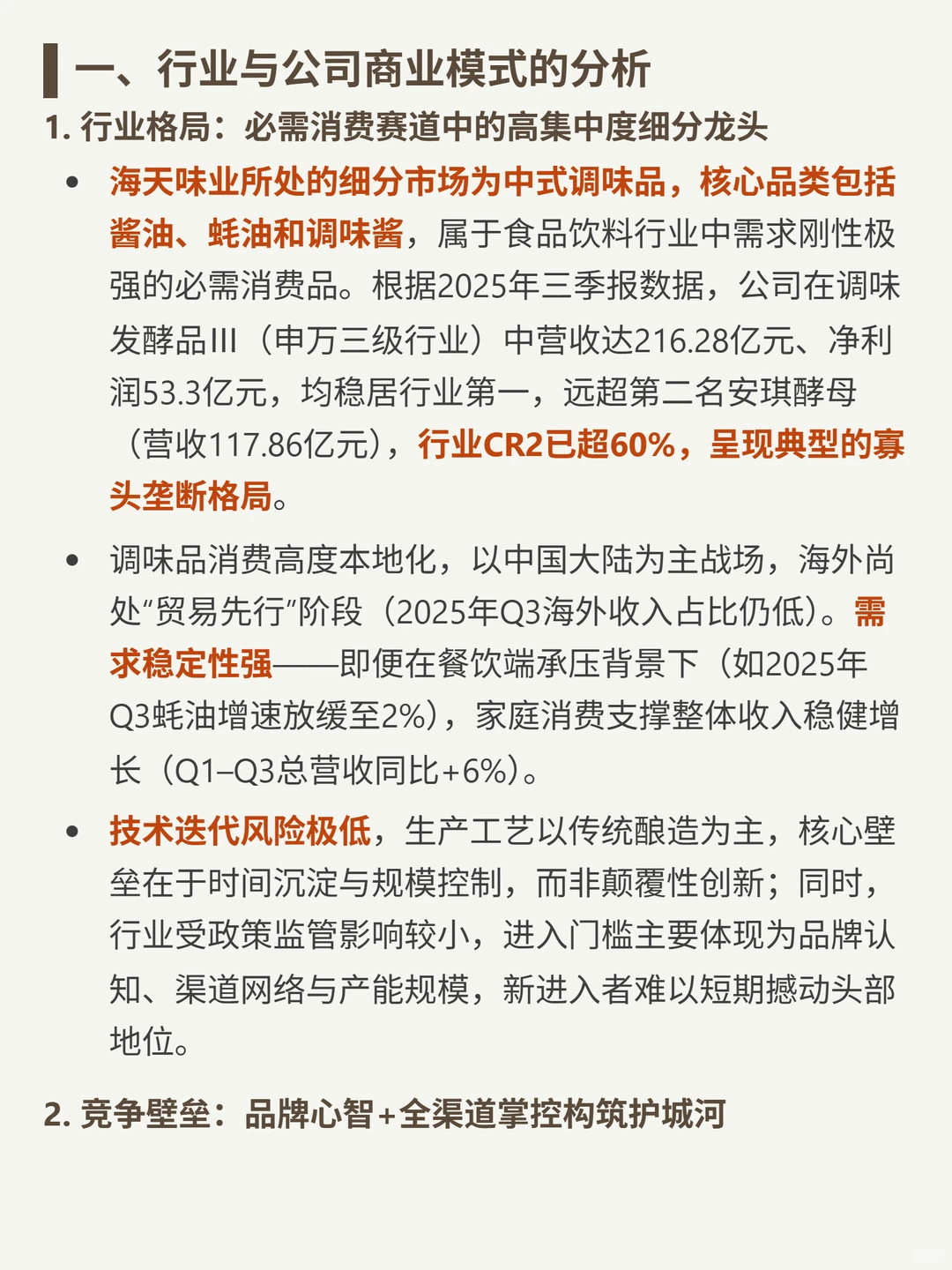

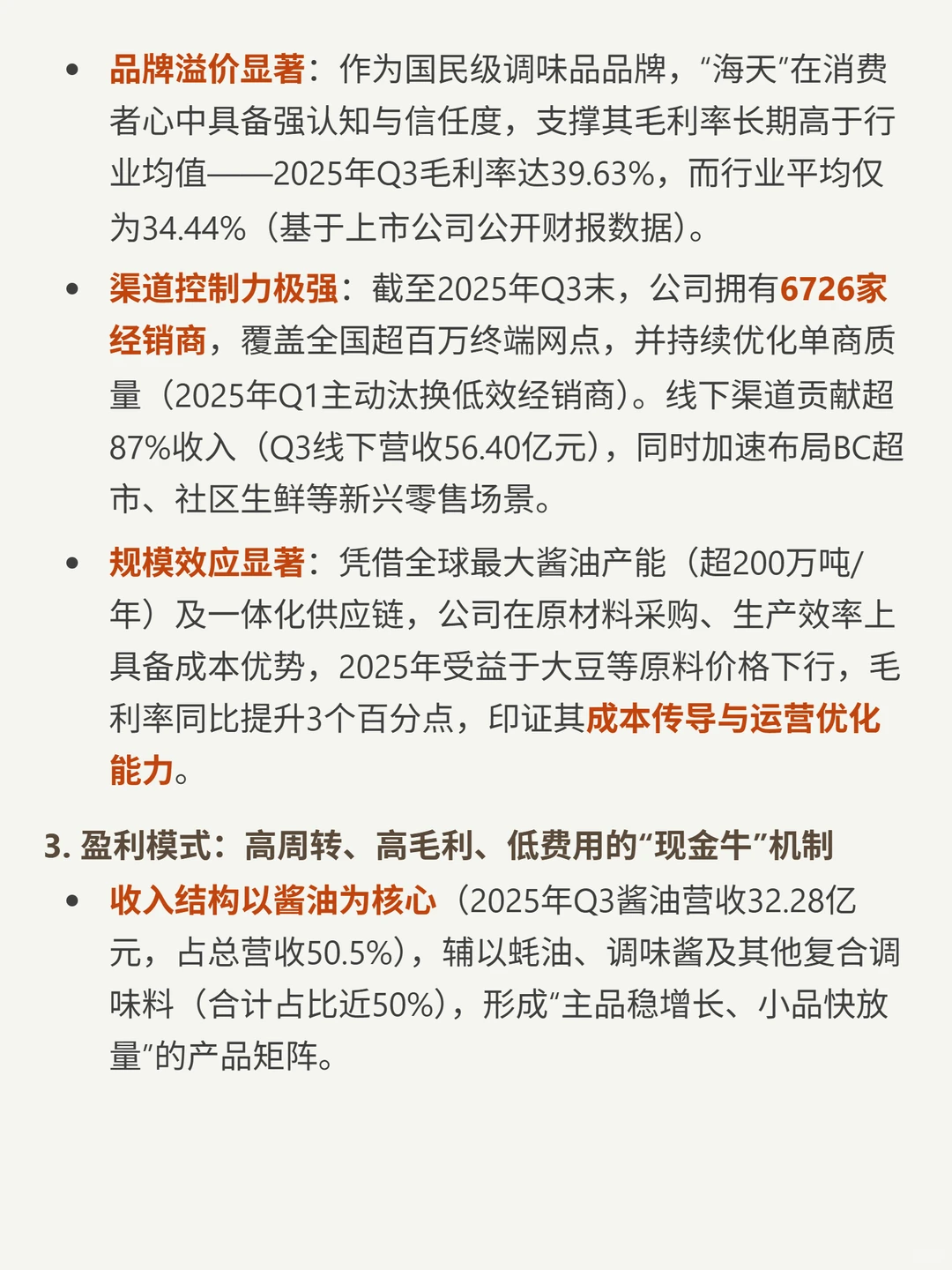

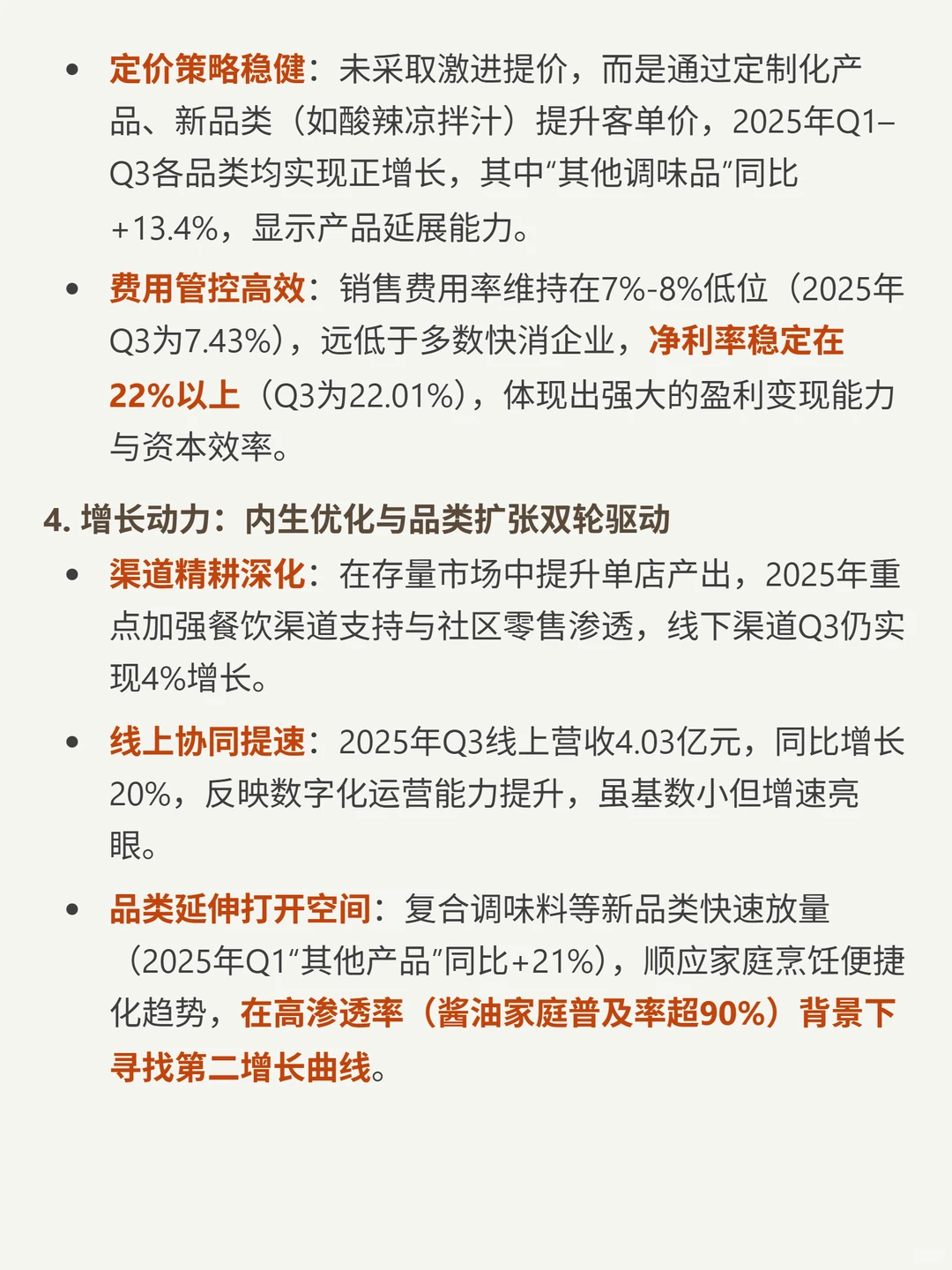

?核心逻辑:主营酱油、蚝油、调味酱等中式调味品,行业CR2超60%;壁垒是品牌心智、全渠道(6726家经销商覆盖百万终端)和规模效应;主品稳增长,复合调料等新品拓第二曲线,国际化谨慎。

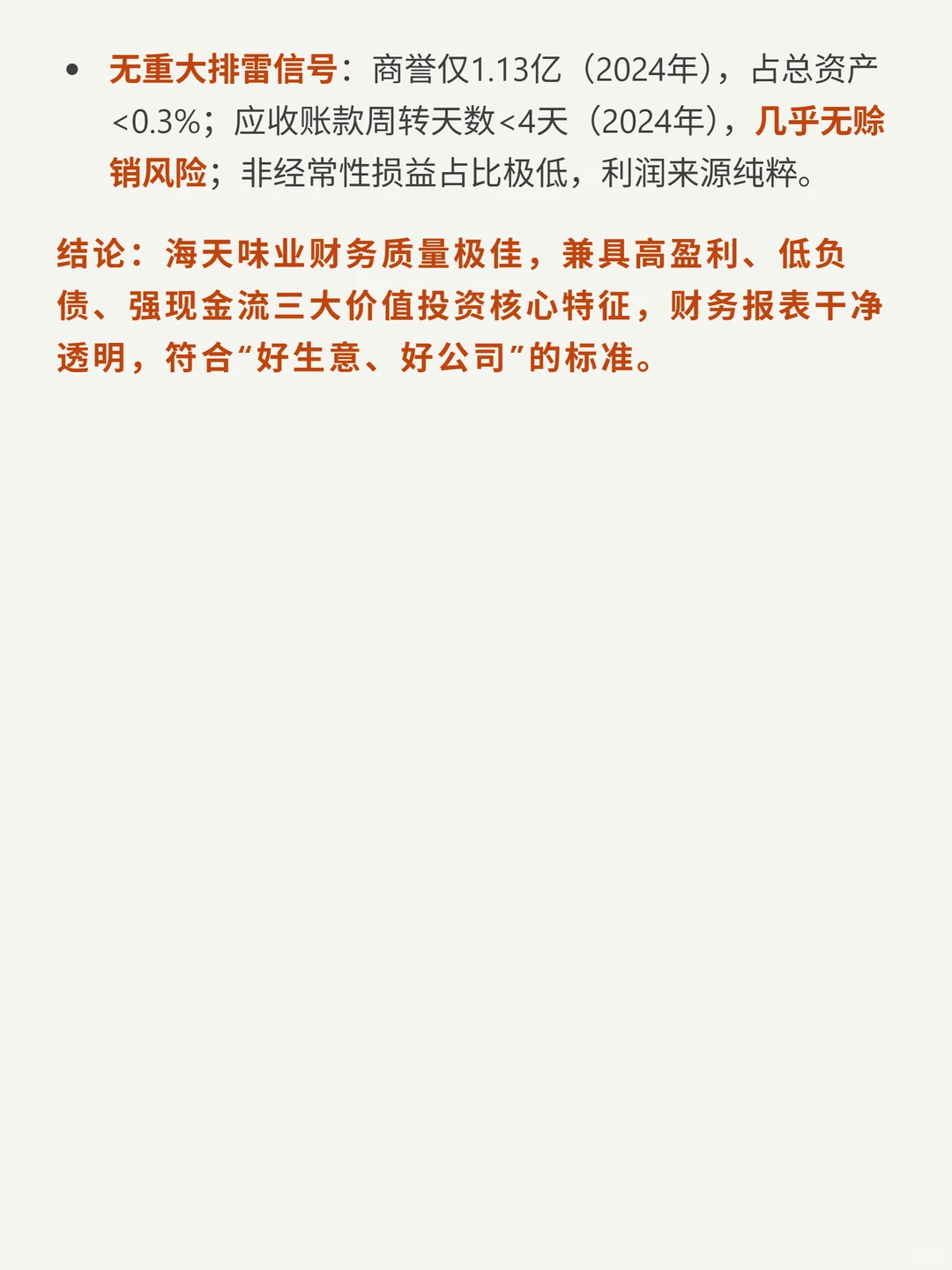

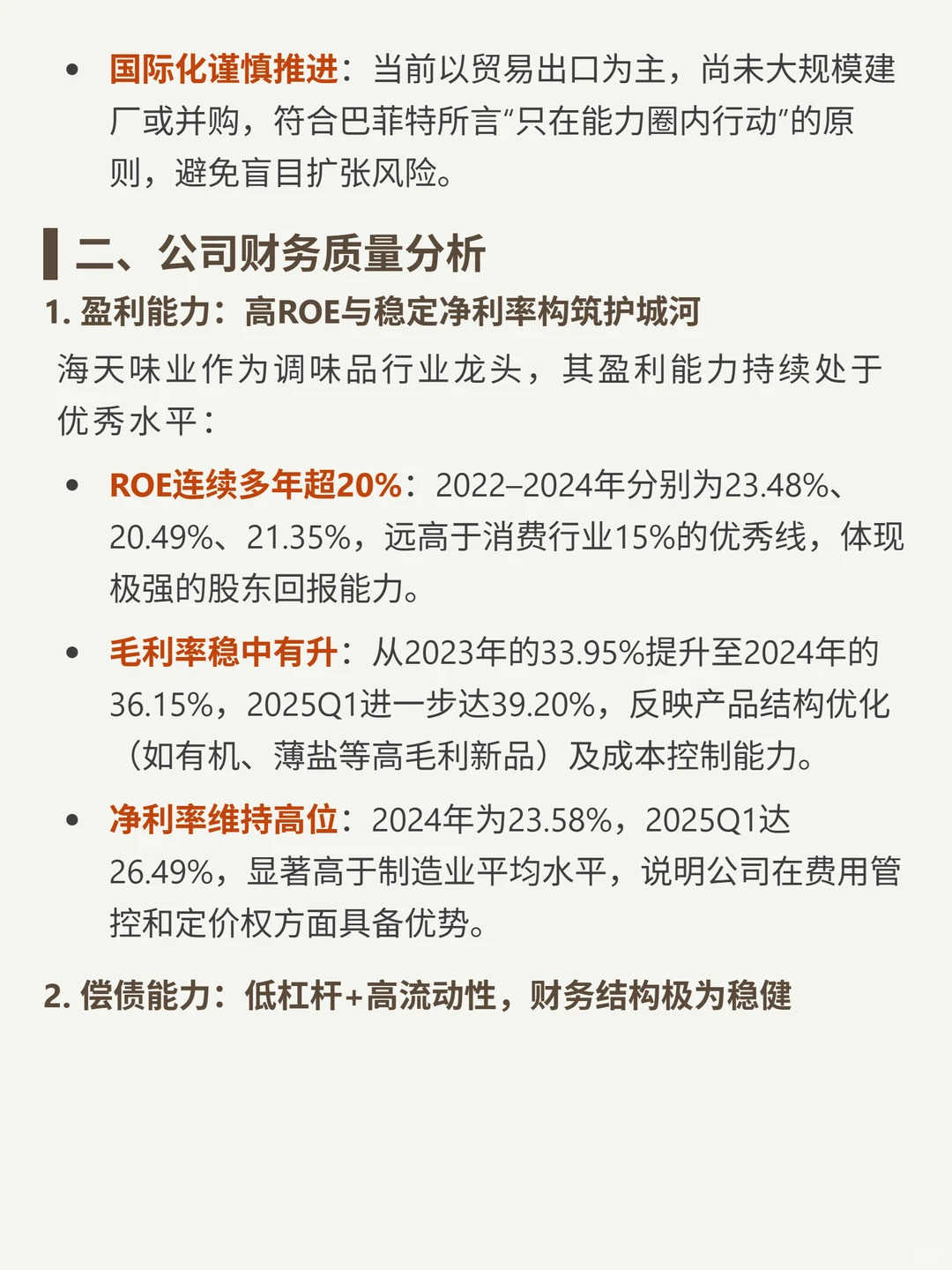

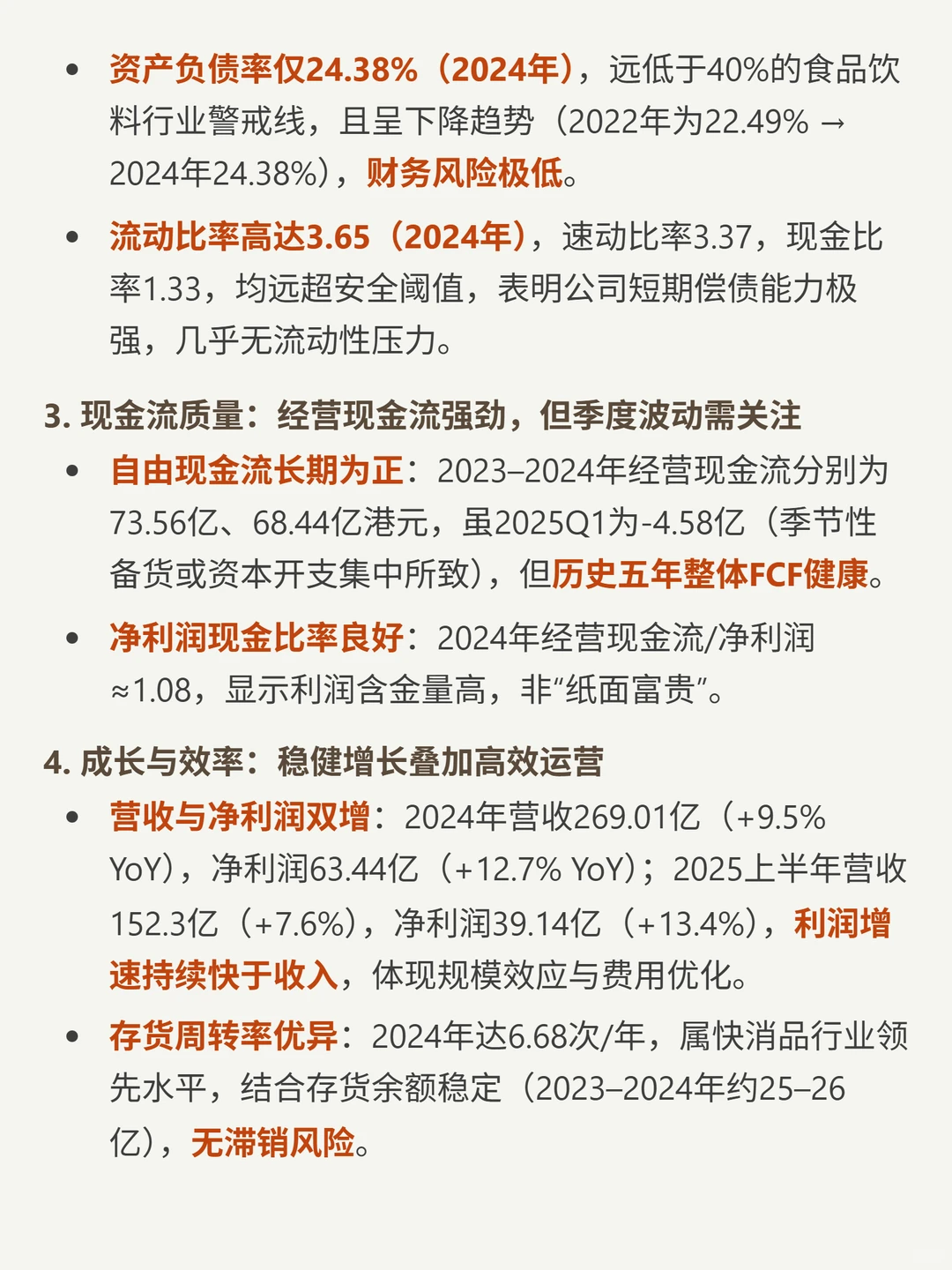

?财务亮点:ROE连续多年超20%(2022-2024年23.48%、20.49%、21.35%),净利率稳定22%以上(2024年23.58%),毛利率稳升(2024年36.15%,2025Q139.2%);资产负债率仅24.38%(2024年),流动比率3.65,财务极稳健;经营现金流与利润匹配(2024年净利润63.44亿vs经营现金流68.44亿),应收账款周转<4天,商誉极低,无重大风险。

?增长动力:线下精耕餐饮与社区渠道,2025Q3线下仍增4%;线上2025Q3营收4.03亿,同比+20%;复合调料等新品快速放量(2025Q1其他产品+21%),顺应家庭烹饪便捷化趋势。

#海天味业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:主营酱油、蚝油、调味酱等中式调味品,行业CR2超60%;壁垒是品牌心智、全渠道(6726家经销商覆盖百万终端)和规模效应;主品稳增长,复合调料等新品拓第二曲线,国际化谨慎。

?财务亮点:ROE连续多年超20%(2022-2024年23.48%、20.49%、21.35%),净利率稳定22%以上(2024年23.58%),毛利率稳升(2024年36.15%,2025Q139.2%);资产负债率仅24.38%(2024年),流动比率3.65,财务极稳健;经营现金流与利润匹配(2024年净利润63.44亿vs经营现金流68.44亿),应收账款周转<4天,商誉极低,无重大风险。

?增长动力:线下精耕餐饮与社区渠道,2025Q3线下仍增4%;线上2025Q3营收4.03亿,同比+20%;复合调料等新品快速放量(2025Q1其他产品+21%),顺应家庭烹饪便捷化趋势。

#海天味业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息