(Goldman Sachs《Cloud Momentum Balanced Against Capital Structure and Concentration Risks》,2025.12.11)

? 研报核心要点

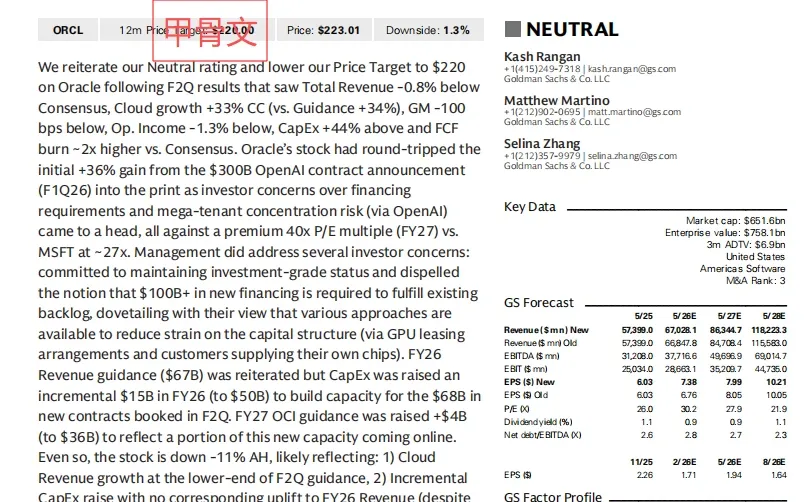

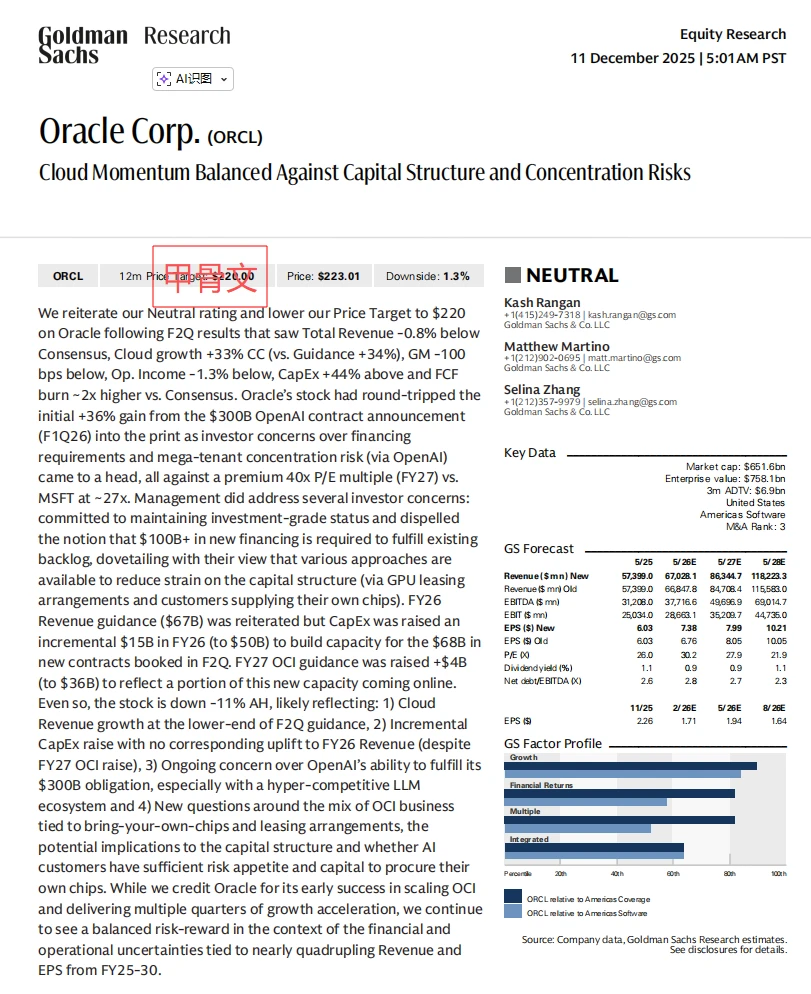

① 云业务继续高速,但结构性压力很明显。 F2Q26 云收入同比仍有 +33%(固定汇率),持续快于软件行业平均;但资本开支猛增至 500 亿美元(FY26),比之前预期再提高 150 亿,用于消化大额新合同(本季度新增 680 亿)。 这意味着:增长是真的,但成本压力也是真的。

② OpenAI 合同“超大单”带来收益,也带来集中度风险。 Oracle 股价从 OpenAI“3000 亿美元合同”消息的 +36%涨幅,已完全回吐。 市场担忧包括:

OpenAI 是否有能力履约

单一客户占比过高

部分算力由客户自带(BYO chips),意味着 OCI 收益结构可能变轻 研报明确指出:这是当前投资者最担心的变量之一。

③ 自由现金流承压,资本结构成为焦点。 研报数据显示(Page 1–5):

FCF 本季度是 -99.7 亿美元,远低于预期

负自由现金流在未来 2–3 年仍可能持续

? 右兜解读

1)OCI 的增长没有问题,问题在于“代价”。 Oracle 现在的增长像是在“砸钱抢市场”——这是云厂商早期常见的策略,但放在 Oracle 当前的体量,加上资本结构压力,就会让市场更敏感。

2)OpenAI 是 Oracle 的最大机会,也是最大风险。 单一超级客户的合同够“提气”,但兑现难度也是行业天花板级的。华尔街对这一点看得非常现实。

3)这是一个典型的“增长是真的,但估值要重新算”的案例。 从 40x P/E 回到行业均值附近,是资金对风险重定价的结果,而不是对 OCI 失去信心。

#研报 #美股 #甲骨文

? 研报核心要点

① 云业务继续高速,但结构性压力很明显。 F2Q26 云收入同比仍有 +33%(固定汇率),持续快于软件行业平均;但资本开支猛增至 500 亿美元(FY26),比之前预期再提高 150 亿,用于消化大额新合同(本季度新增 680 亿)。 这意味着:增长是真的,但成本压力也是真的。

② OpenAI 合同“超大单”带来收益,也带来集中度风险。 Oracle 股价从 OpenAI“3000 亿美元合同”消息的 +36%涨幅,已完全回吐。 市场担忧包括:

OpenAI 是否有能力履约

单一客户占比过高

部分算力由客户自带(BYO chips),意味着 OCI 收益结构可能变轻 研报明确指出:这是当前投资者最担心的变量之一。

③ 自由现金流承压,资本结构成为焦点。 研报数据显示(Page 1–5):

FCF 本季度是 -99.7 亿美元,远低于预期

负自由现金流在未来 2–3 年仍可能持续

? 右兜解读

1)OCI 的增长没有问题,问题在于“代价”。 Oracle 现在的增长像是在“砸钱抢市场”——这是云厂商早期常见的策略,但放在 Oracle 当前的体量,加上资本结构压力,就会让市场更敏感。

2)OpenAI 是 Oracle 的最大机会,也是最大风险。 单一超级客户的合同够“提气”,但兑现难度也是行业天花板级的。华尔街对这一点看得非常现实。

3)这是一个典型的“增长是真的,但估值要重新算”的案例。 从 40x P/E 回到行业均值附近,是资金对风险重定价的结果,而不是对 OCI 失去信心。

#研报 #美股 #甲骨文