Oracle(甲骨文)刚刚交出了一份令人“悲喜交加”的2026财年第二季度成绩单。

一、增长触底,利润失守

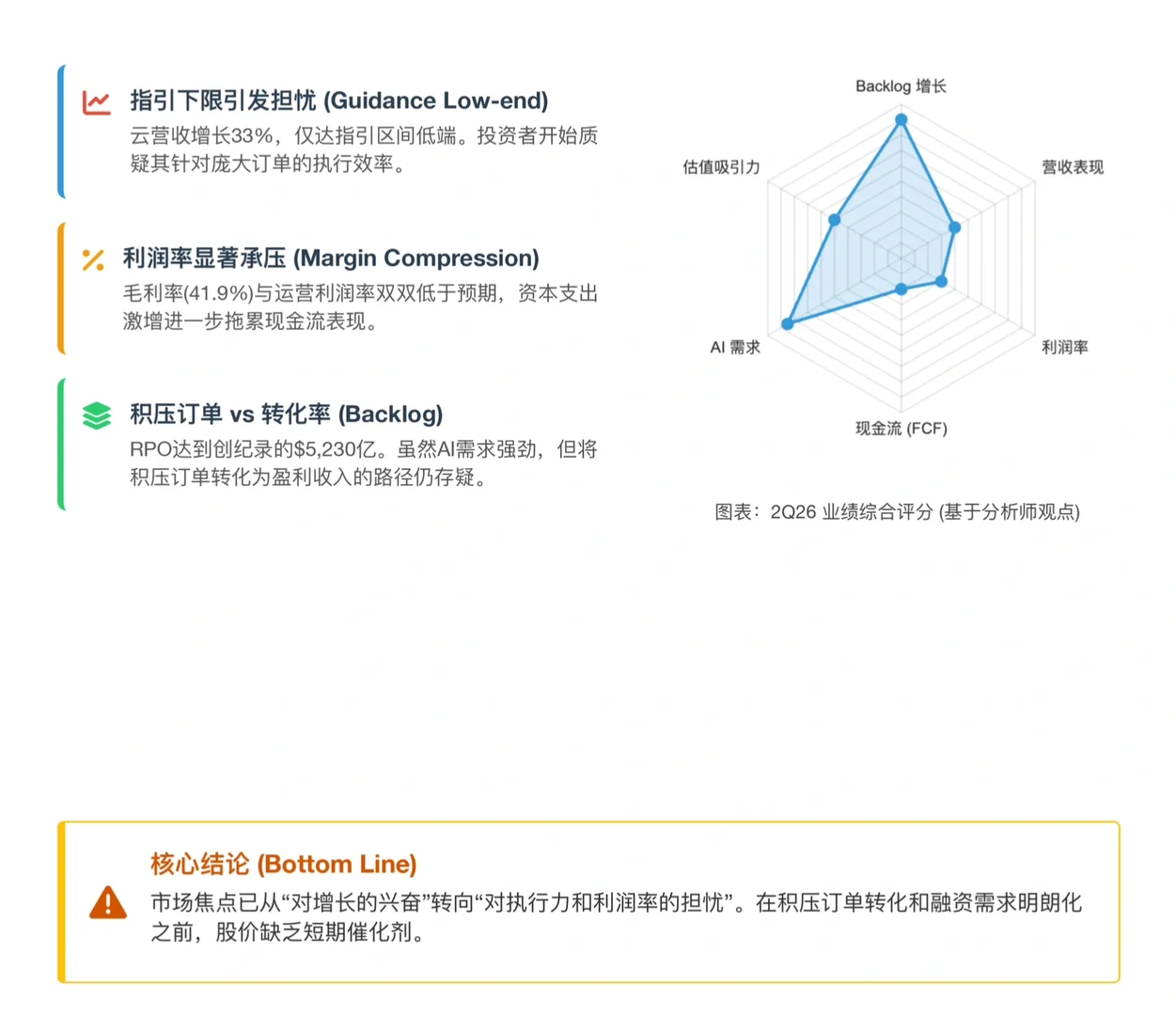

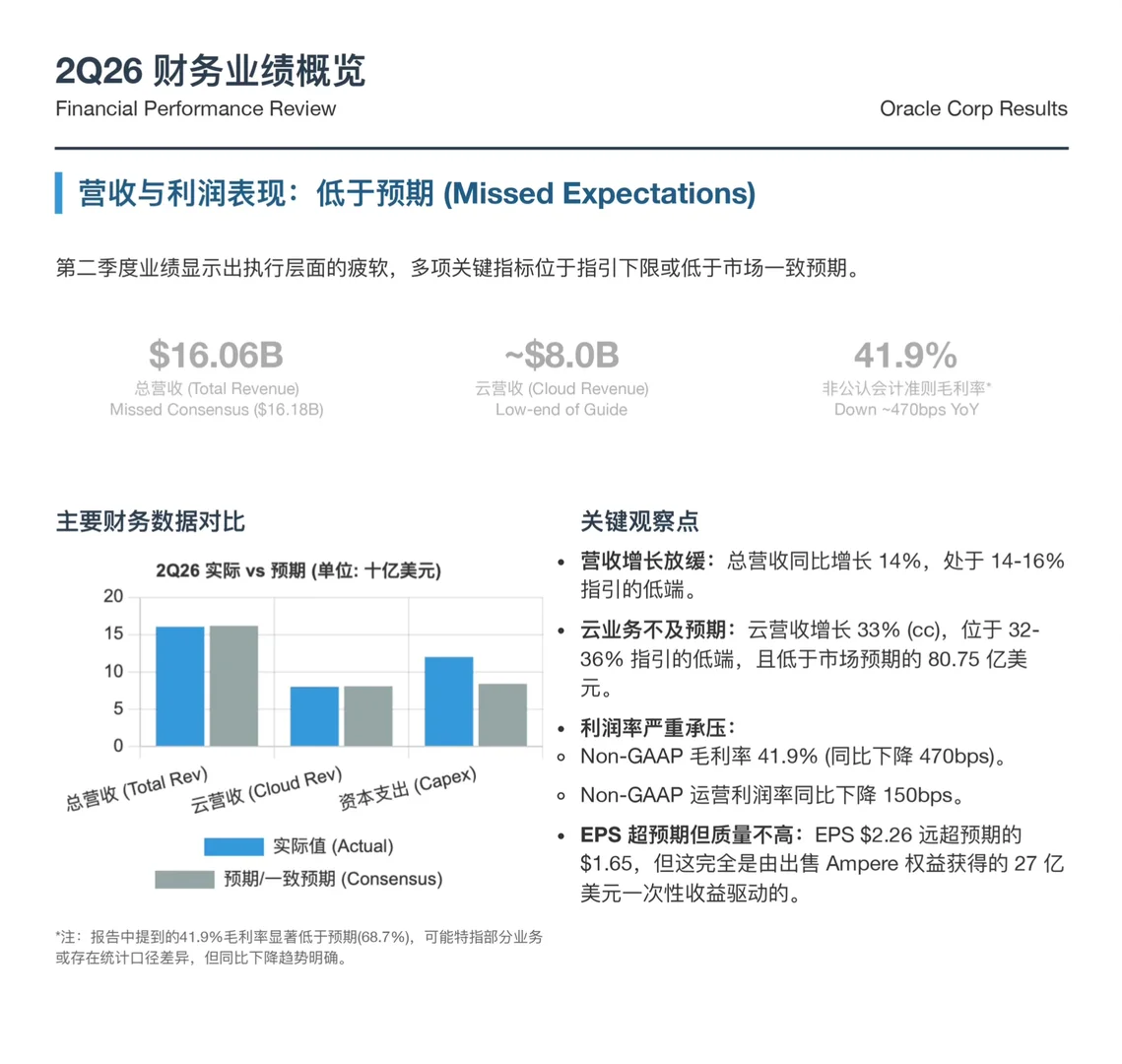

1. 营收未达预期: Q2总营收160.6亿美元(同比增长14%),仅处于指引区间的下限,且低于市场一致预期的161.8亿美元。

2. 云业务增长放缓: 市场最关注的云营收约为80亿美元,同比增长33%(恒定汇率),同样卡在指引的下限(32%-36%)。

3. 利润率大幅跳水: 更令人不安的是盈利质量。Non-GAAP毛利率同比大幅下降约470个基点至41.9%,运营利润率也同比下滑150个基点。

虽然Q2的EPS达到$2.26,远超预期,但这主要得益于出售Ampere权益带来的27亿美元一次性收益。剥离这层“滤镜”,Oracle的主业盈利能力实际上是在变弱的。

二、 840亿订单的“虚与实”

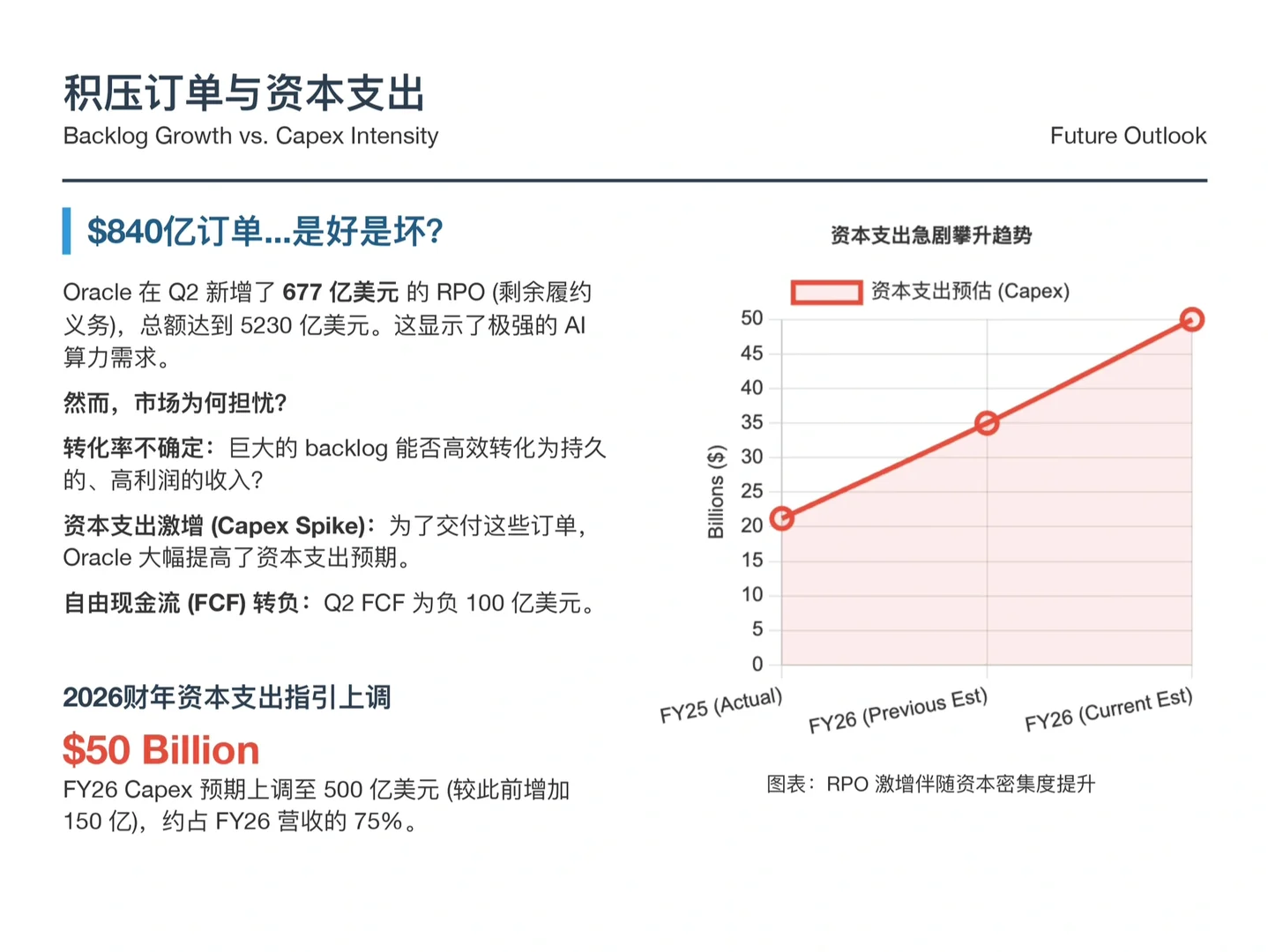

Oracle本季度的最大亮点无疑是RPO(剩余履约义务)的暴涨,总额达到5230亿美元,单季新增677亿美元。

这确实证明了AI相关需求的强劲。但问题在于:这些积压订单何时能转化为实实在在的利润?

市场开始怀疑Oracle的转化效率。巨大的订单量并未在当期营收中体现出足够的爆发力,反而引发了对未来执行力的担忧——市场不仅要看你能签多少单,更要看你能交付多少。

三、 500亿美元的“豪赌”

为了消化这些巨额订单,Oracle正在进行一场史无前例的资本开支狂飙。

1. 资本支出激增:Oracle将2026财年的资本支出预期上调至500亿美元(较此前预期增加了150亿美元)。这相当于其全年营收的75%!

2. 现金流转负: 高额的投入直接导致Q2自由现金流变为负100亿美元。

虽然Oracle试图通过“客户自带芯片”等创新融资结构来缓解资金压力,但如果不直接转售GPU,这些新模式可能会削弱Oracle从每笔合同中获得的经济效益。

总结,虽然AI故事依然性感,但在看到以下两点之前,可能难有起色:

1. 更强的执行力: 证明巨额RPO能高效转化为营收。

2. 利润率修复: 证明新兴的GPUaaS(GPU即服务)业务能带来健康的现金流和利润,而不仅仅是规模。

#行业报告#摩根士丹利#甲骨文#Oracle#财报#股票#AI#数据中心

一、增长触底,利润失守

1. 营收未达预期: Q2总营收160.6亿美元(同比增长14%),仅处于指引区间的下限,且低于市场一致预期的161.8亿美元。

2. 云业务增长放缓: 市场最关注的云营收约为80亿美元,同比增长33%(恒定汇率),同样卡在指引的下限(32%-36%)。

3. 利润率大幅跳水: 更令人不安的是盈利质量。Non-GAAP毛利率同比大幅下降约470个基点至41.9%,运营利润率也同比下滑150个基点。

虽然Q2的EPS达到$2.26,远超预期,但这主要得益于出售Ampere权益带来的27亿美元一次性收益。剥离这层“滤镜”,Oracle的主业盈利能力实际上是在变弱的。

二、 840亿订单的“虚与实”

Oracle本季度的最大亮点无疑是RPO(剩余履约义务)的暴涨,总额达到5230亿美元,单季新增677亿美元。

这确实证明了AI相关需求的强劲。但问题在于:这些积压订单何时能转化为实实在在的利润?

市场开始怀疑Oracle的转化效率。巨大的订单量并未在当期营收中体现出足够的爆发力,反而引发了对未来执行力的担忧——市场不仅要看你能签多少单,更要看你能交付多少。

三、 500亿美元的“豪赌”

为了消化这些巨额订单,Oracle正在进行一场史无前例的资本开支狂飙。

1. 资本支出激增:Oracle将2026财年的资本支出预期上调至500亿美元(较此前预期增加了150亿美元)。这相当于其全年营收的75%!

2. 现金流转负: 高额的投入直接导致Q2自由现金流变为负100亿美元。

虽然Oracle试图通过“客户自带芯片”等创新融资结构来缓解资金压力,但如果不直接转售GPU,这些新模式可能会削弱Oracle从每笔合同中获得的经济效益。

总结,虽然AI故事依然性感,但在看到以下两点之前,可能难有起色:

1. 更强的执行力: 证明巨额RPO能高效转化为营收。

2. 利润率修复: 证明新兴的GPUaaS(GPU即服务)业务能带来健康的现金流和利润,而不仅仅是规模。

#行业报告#摩根士丹利#甲骨文#Oracle#财报#股票#AI#数据中心