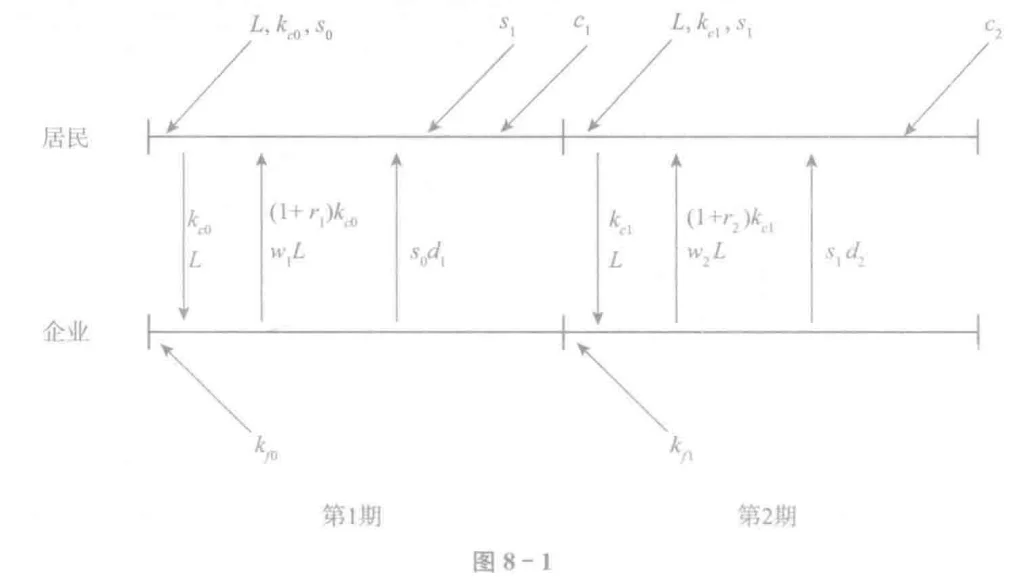

本章继续探讨消费与储蓄的决定,在居民与企业同时积累资本的一般情形下完善拉姆齐模型。通过模型求解发现,无论初始资本在居民与企业间如何分配,均衡条件均与之前一致,再次验证了“刺穿企业帷幕”的核心结论:在私有制下,财富的部门分布不影响总体消费与储蓄水平。

模型进一步揭示了现实经济中消费储蓄比例的决定机制:居民通过资本市场表达其跨期偏好(跨期边际效用比),要求资本回报率与之匹配;当企业为居民所有时,市场竞争会迫使企业调整分红与投资,使资源配置符合居民福利最大化的目标。这一机制确保了萨伊定律的成立——供给自动创造等量需求,经济增长的瓶颈在于供给面而非需求面。

然而,将模型与中国数据对比时发现显著差异:基于中国的高消费增长率,模型推算的理论利率远高于实际水平,凸显出中国存在“消费之谜”——储蓄过高而利率过低。这表明标准新古典框架难以直接解释中国的消费储蓄行为,需从收入分配、企业产权等制度层面寻找答案,为后续分析中国消费不足问题奠定基础。

#经济学 #经济学原理 #宏观经济学 #经管 #宏观经济学徐高 #宏观经济学中国视角 #中国经济

模型进一步揭示了现实经济中消费储蓄比例的决定机制:居民通过资本市场表达其跨期偏好(跨期边际效用比),要求资本回报率与之匹配;当企业为居民所有时,市场竞争会迫使企业调整分红与投资,使资源配置符合居民福利最大化的目标。这一机制确保了萨伊定律的成立——供给自动创造等量需求,经济增长的瓶颈在于供给面而非需求面。

然而,将模型与中国数据对比时发现显著差异:基于中国的高消费增长率,模型推算的理论利率远高于实际水平,凸显出中国存在“消费之谜”——储蓄过高而利率过低。这表明标准新古典框架难以直接解释中国的消费储蓄行为,需从收入分配、企业产权等制度层面寻找答案,为后续分析中国消费不足问题奠定基础。

#经济学 #经济学原理 #宏观经济学 #经管 #宏观经济学徐高 #宏观经济学中国视角 #中国经济