摩根士丹利2026年全球市场展望报告总结

一、核心经济展望

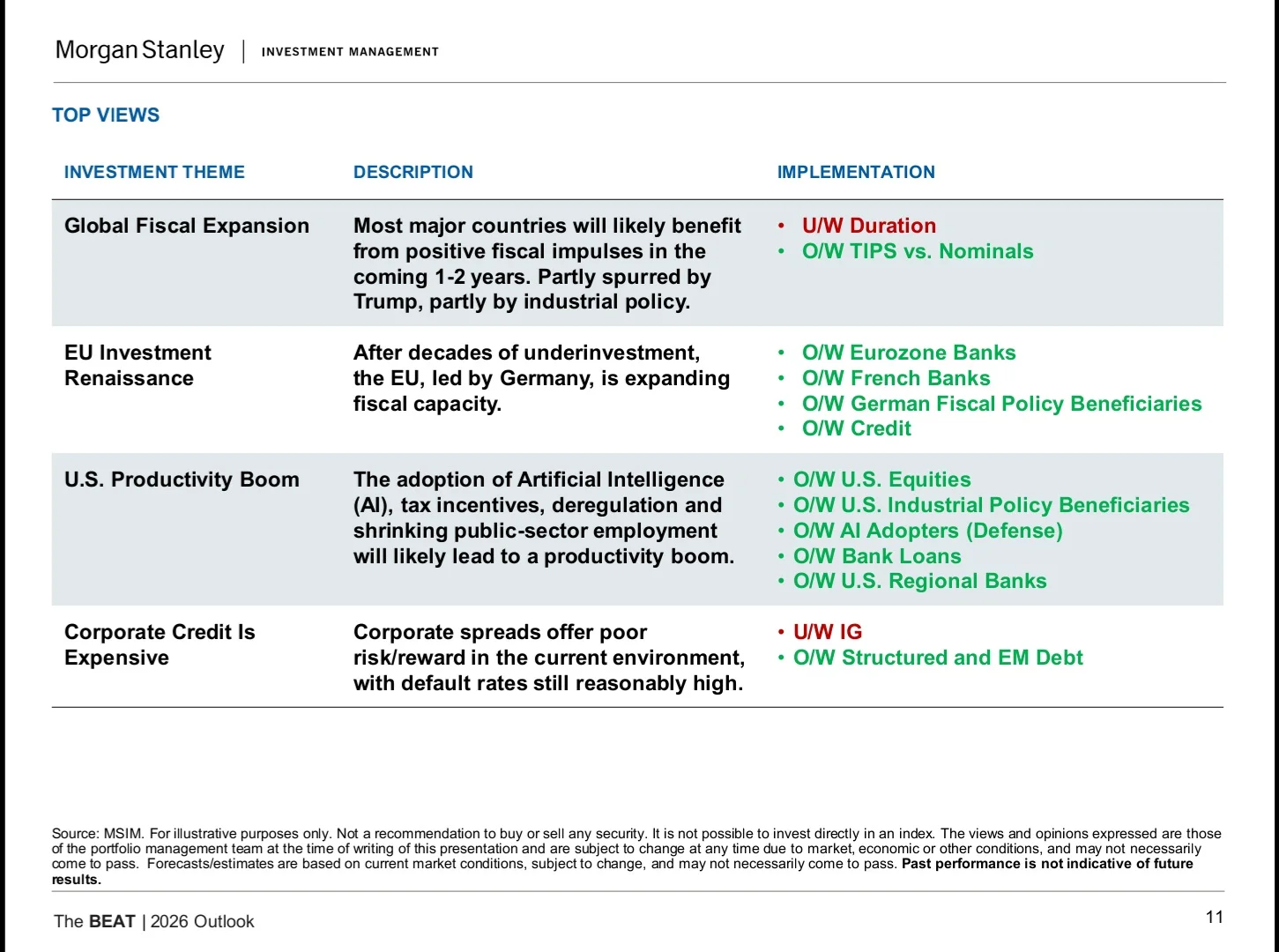

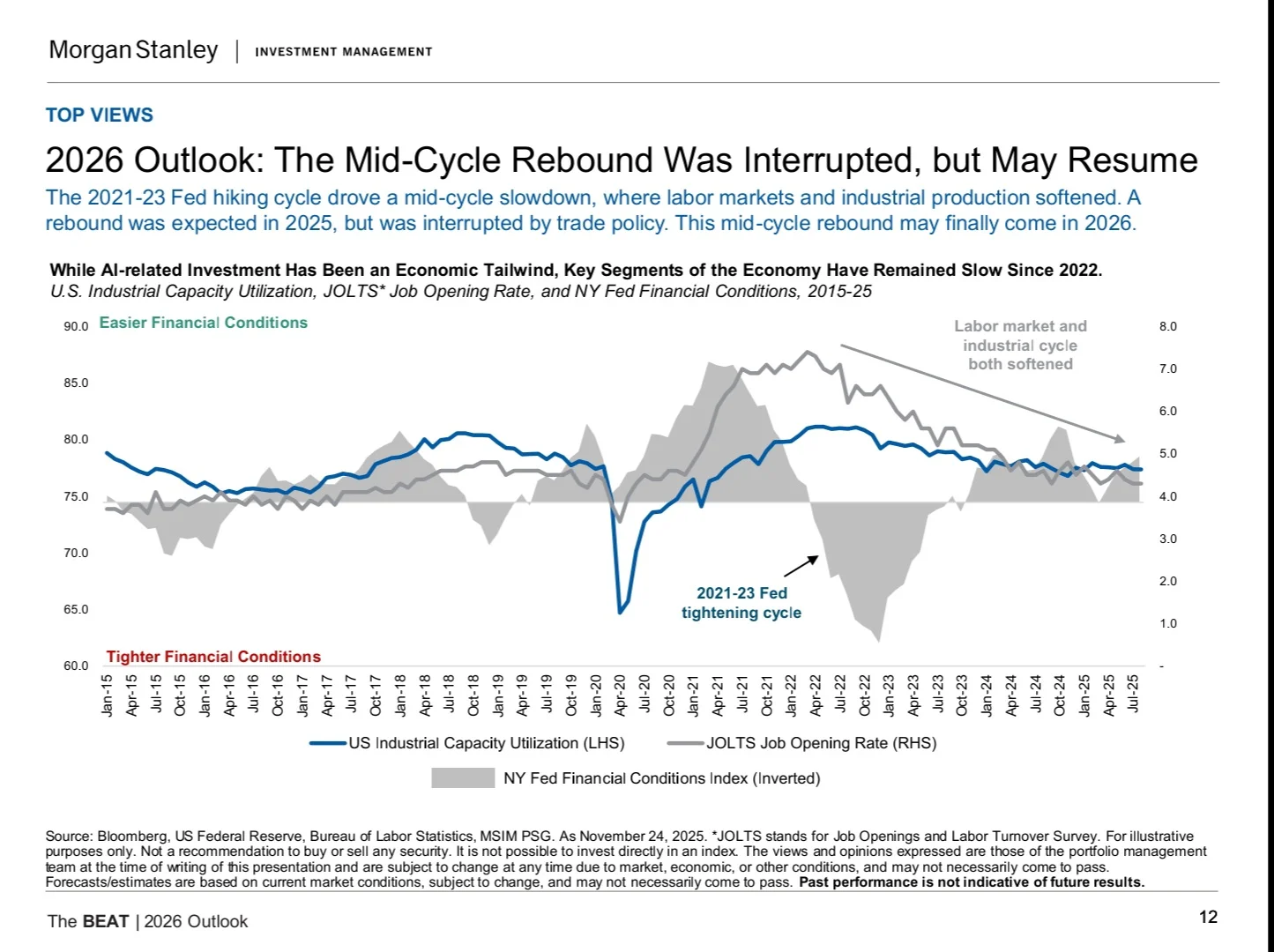

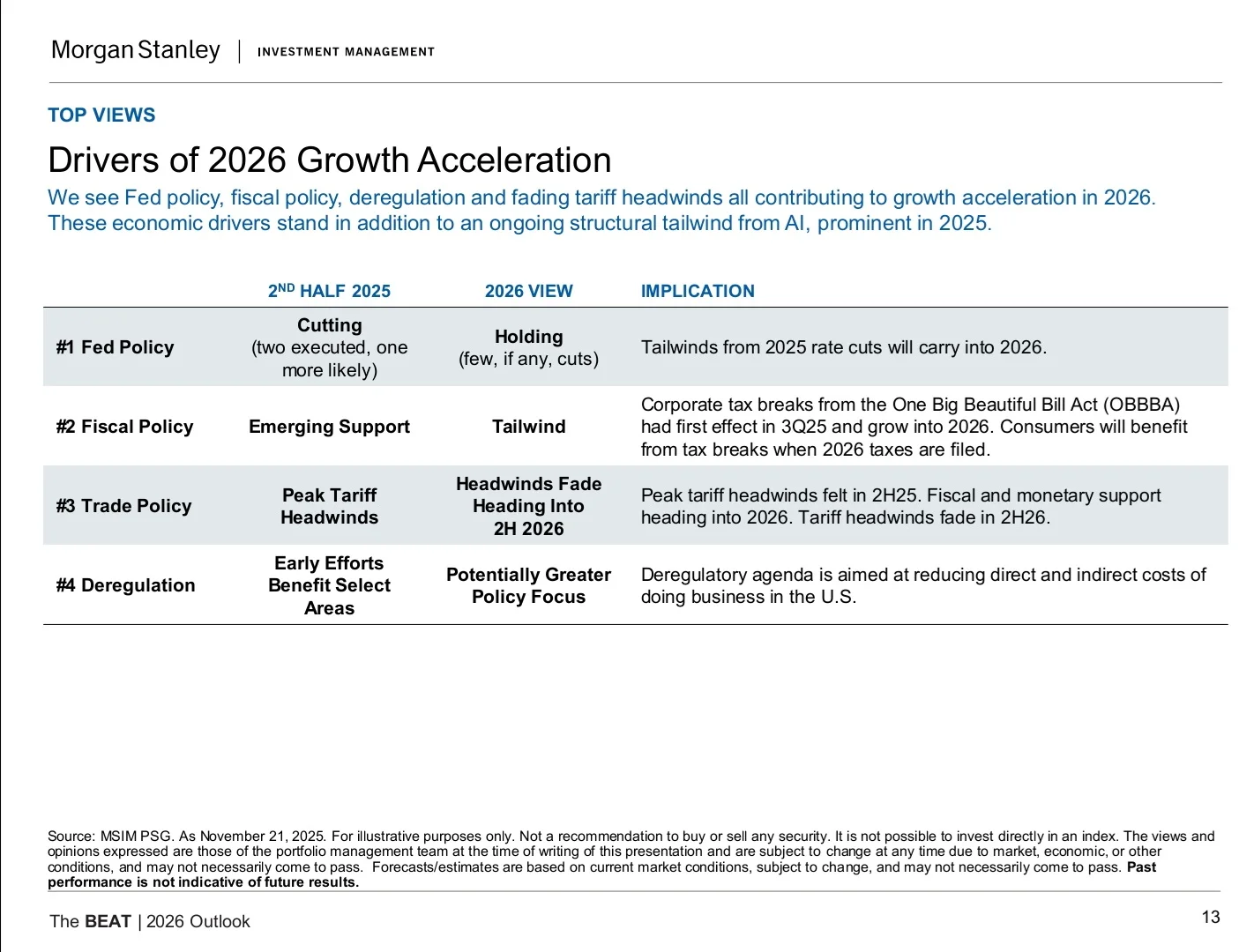

1. 复苏形态:2026年全球经济将从“K型”转向“U型”复苏,2025年已触底(受股市窄幅领涨掩盖),全球财政与货币政策转向顺周期,市场和经济有望全面回升。

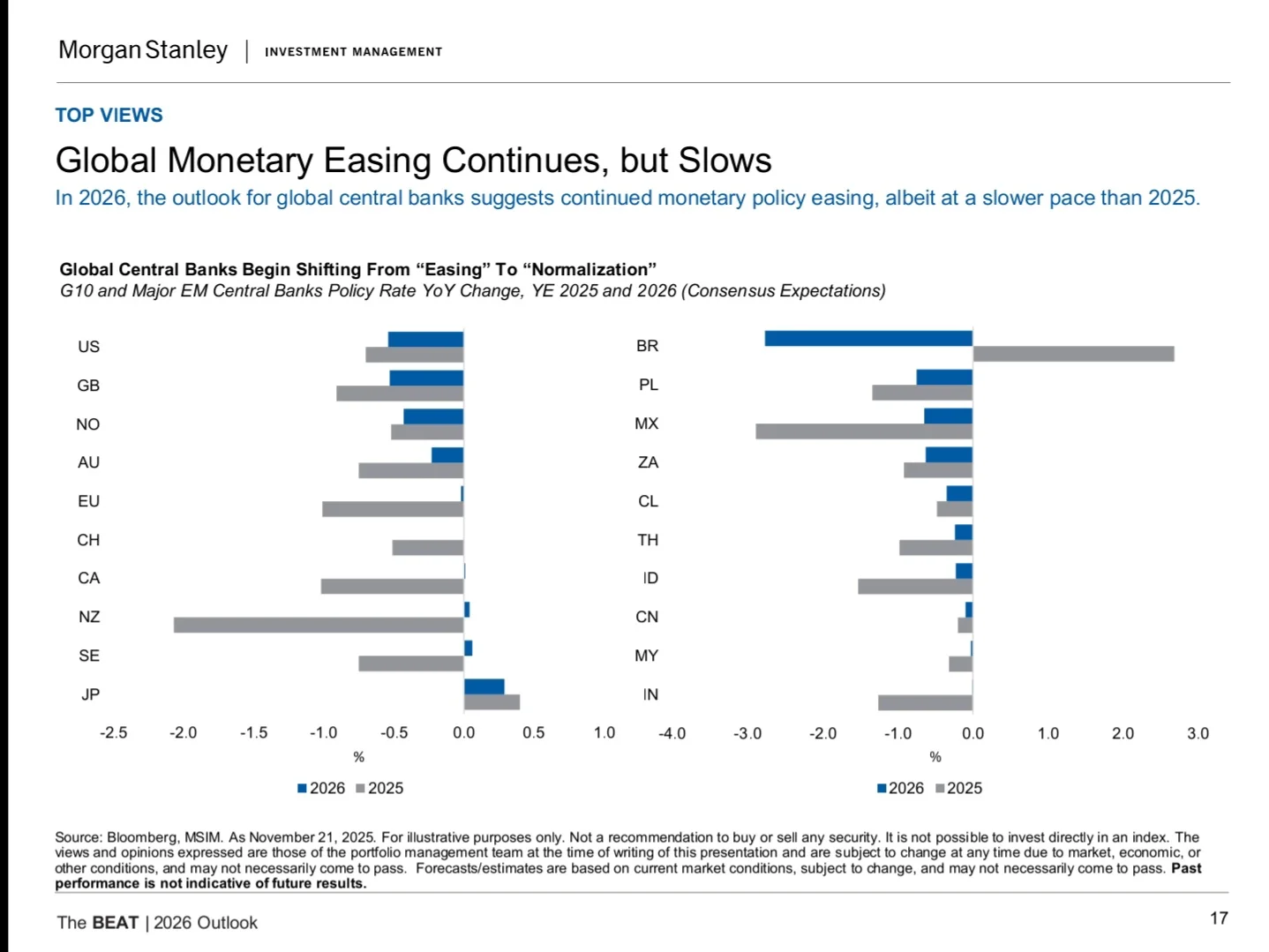

2. 关键驱动:美国财政政策前置发力(企业税减免、资本支出支持)、货币政策宽松、放松监管推动私人部门生产力提升(AI应用为核心);欧洲(德国主导)重启财政刺激,ECB维持宽松;通胀与劳动力市场趋稳,美联储或减少降息次数。

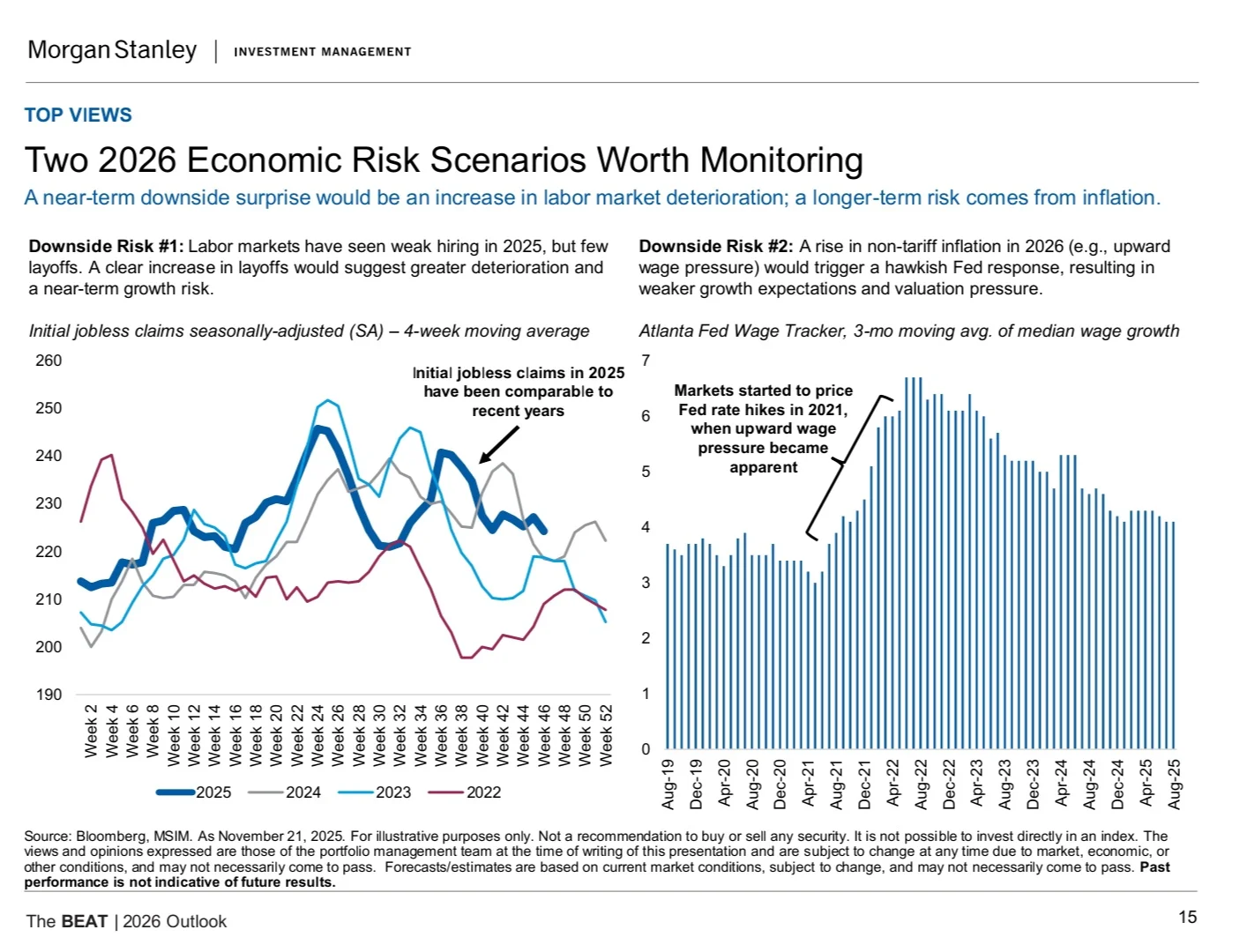

3. 风险提示:劳动力市场恶化(裁员增加)、非关税通胀反弹(薪资压力)可能引发美联储鹰派回应。

二、核心资产配置观点

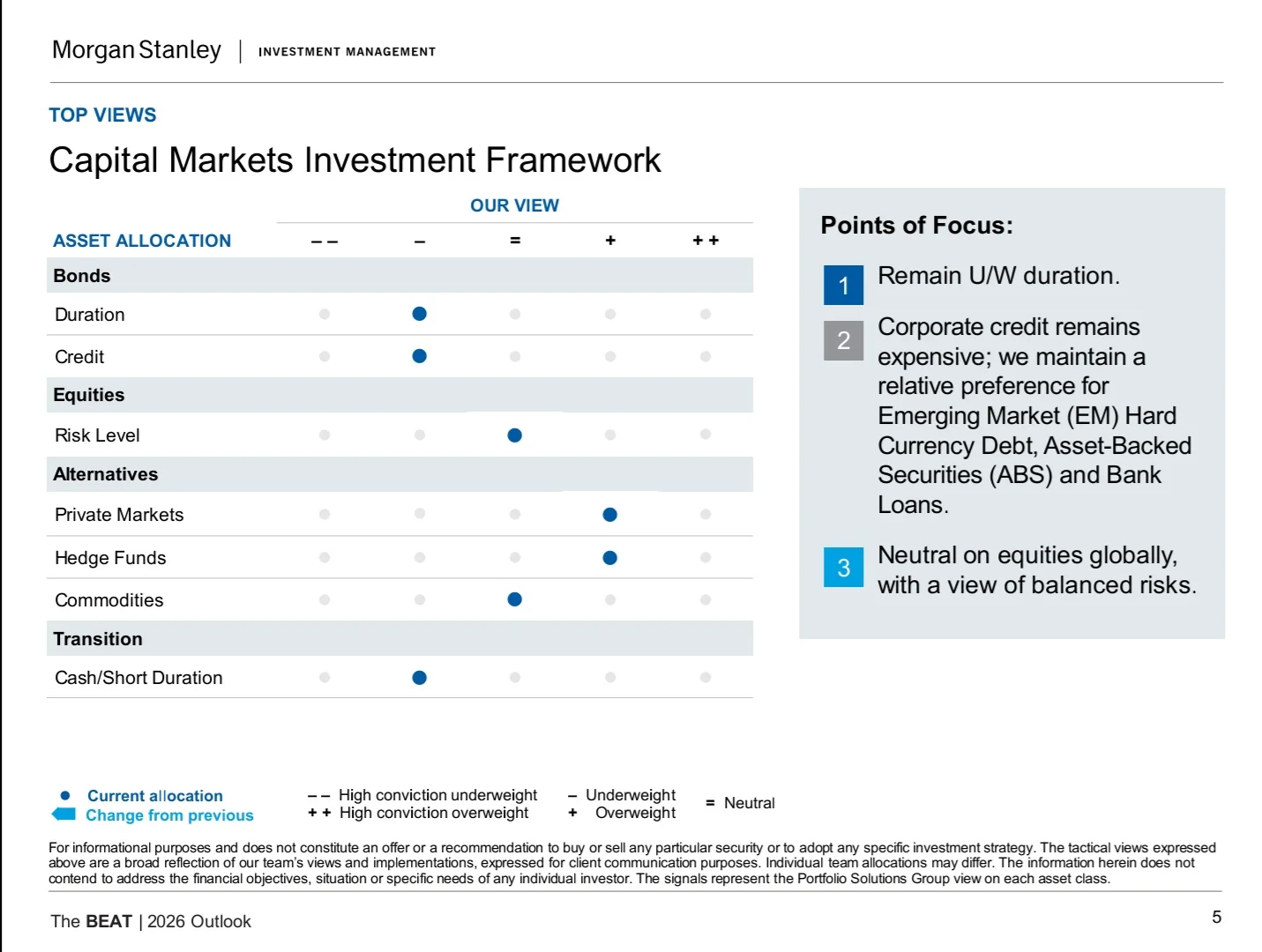

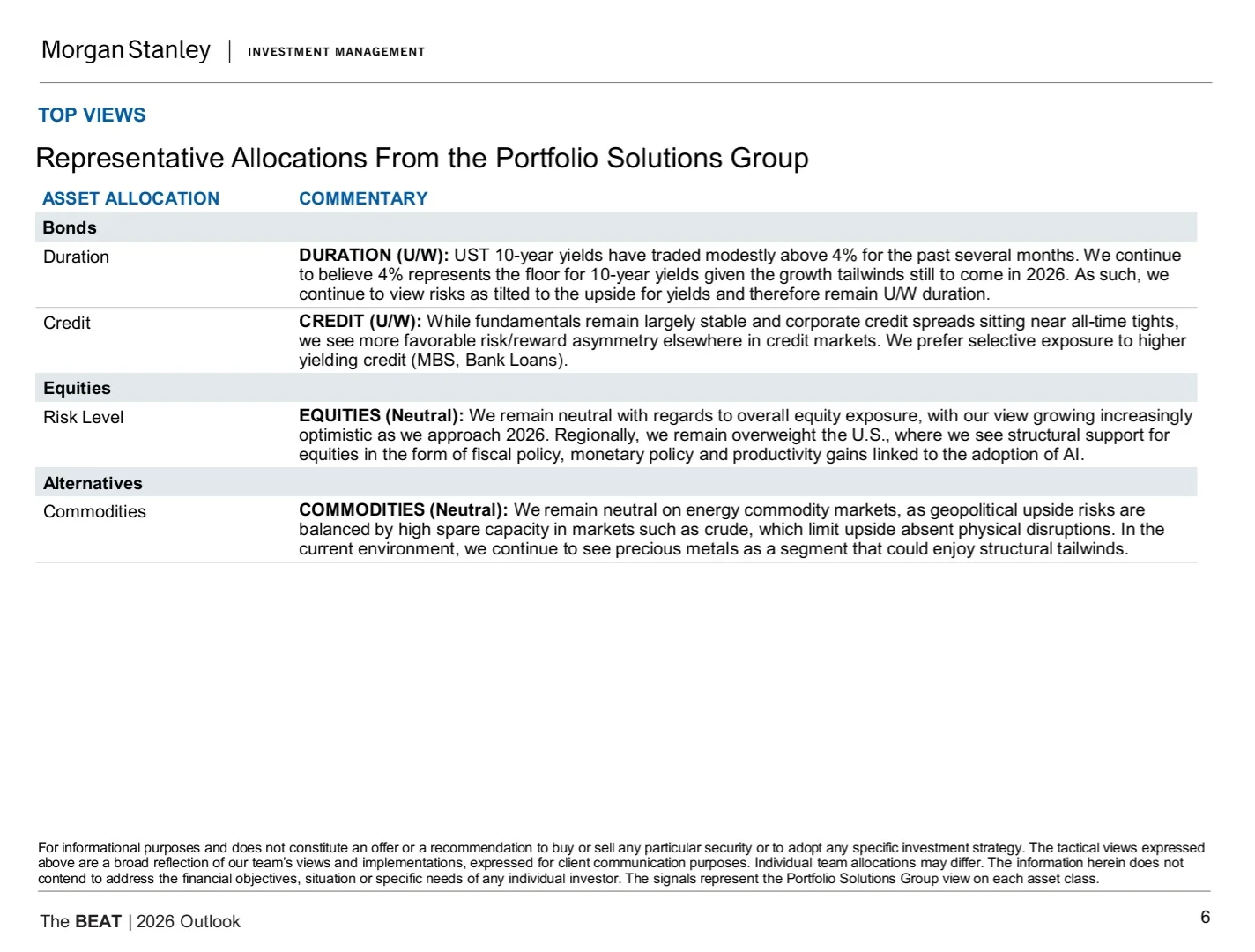

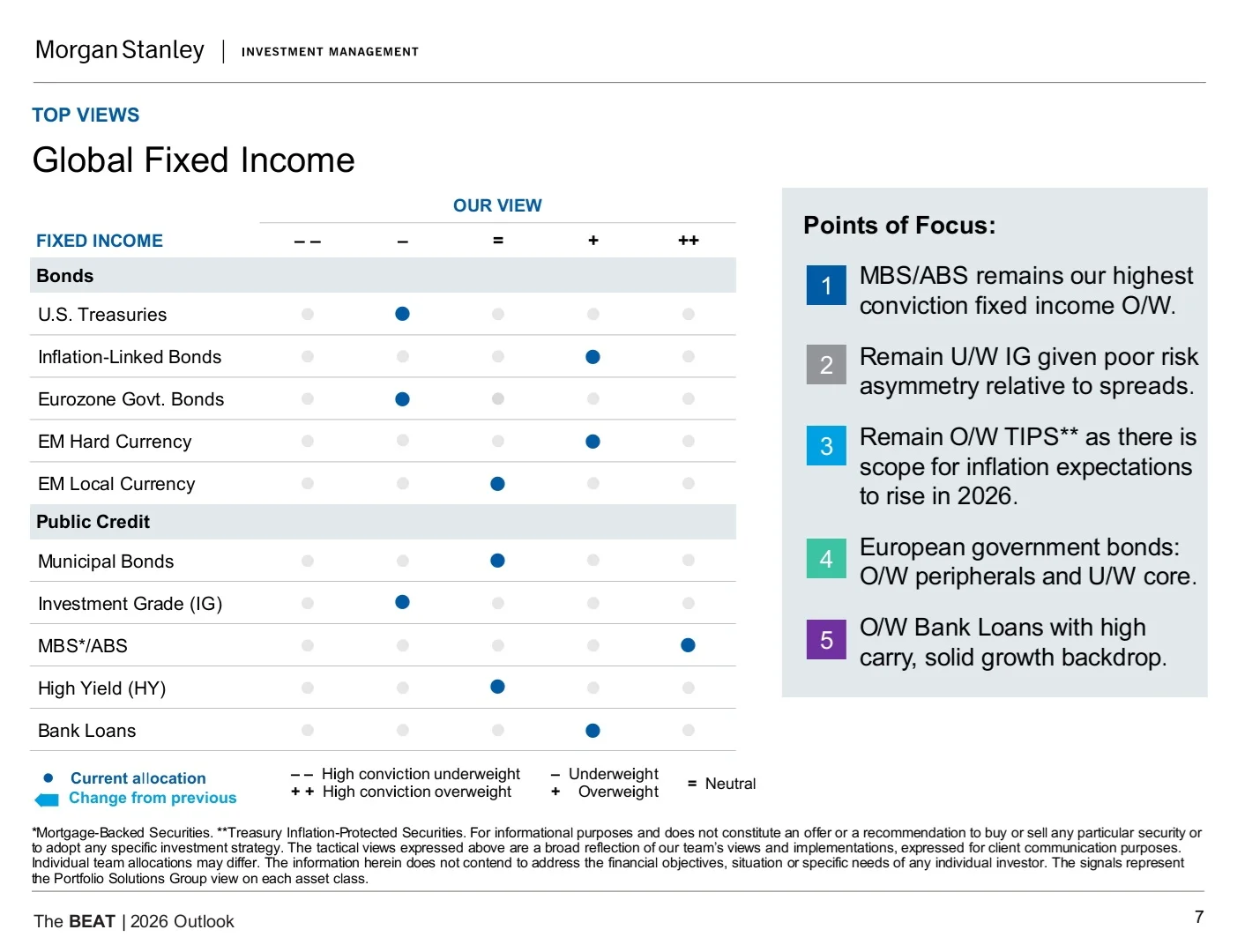

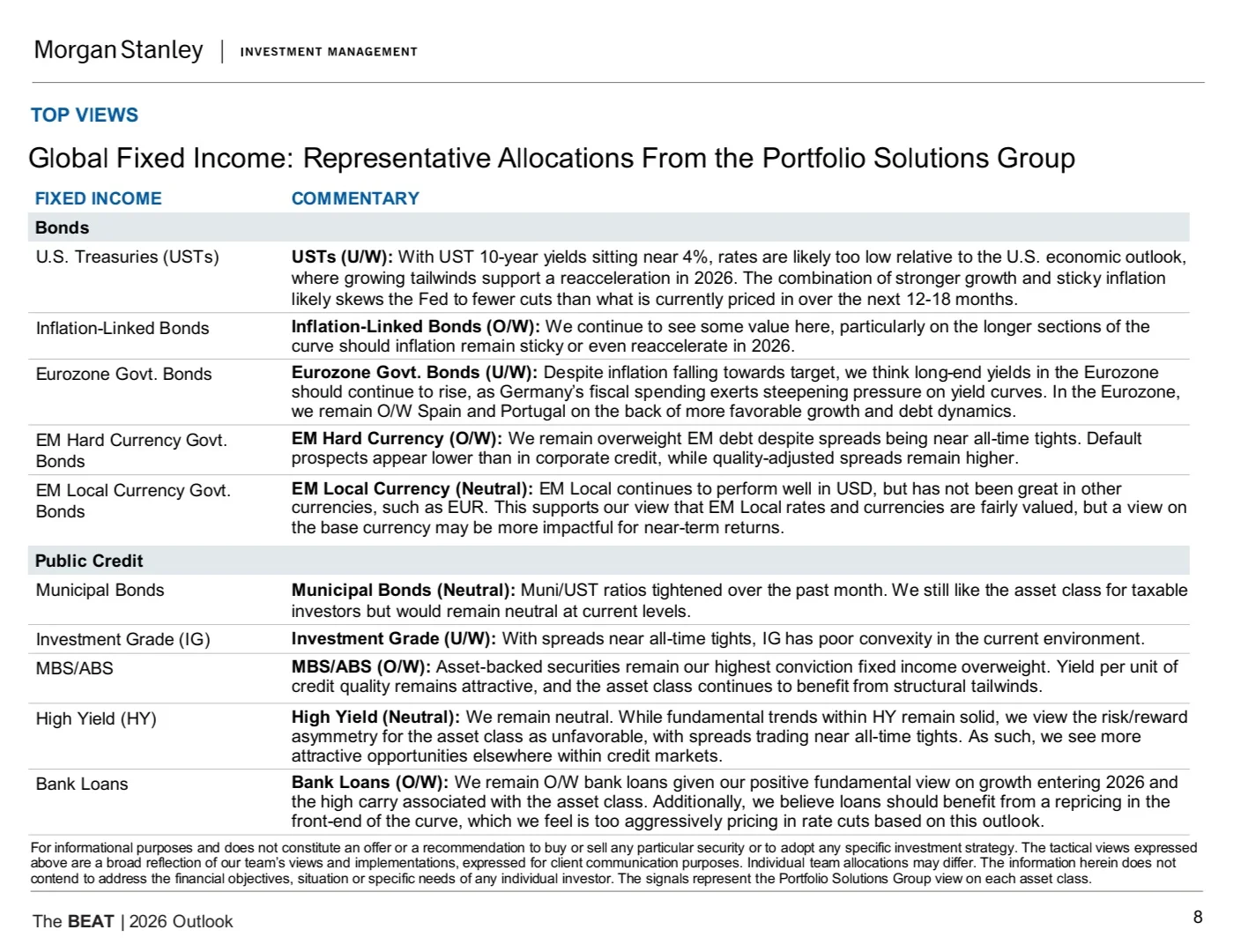

(一)债券

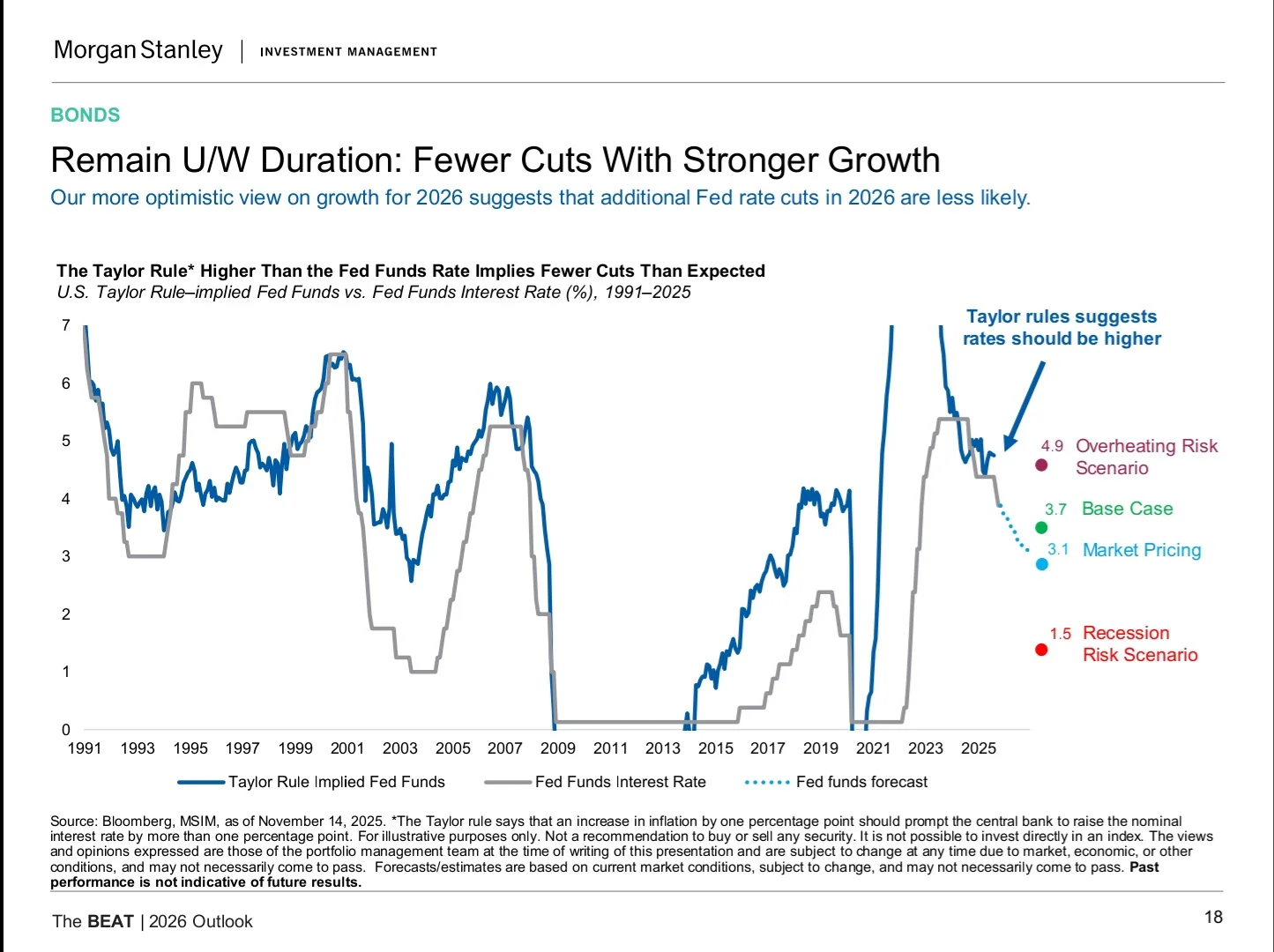

- 整体立场:低配久期(美国10年期国债收益率4%为底部,上行风险大),偏好高收益、结构化信用资产。

- 重点配置:超配MBS/ABS(最高确信度)、银行贷款(高票息+经济向好)、通胀保值债券(TIPS,通胀预期回升)、新兴市场硬通货债券;低配投资级信贷(利差过窄)、美国国债、欧元区核心国家债券。

- 细分市场:市政债券聚焦10-20年曲线陡峭段,采用主动管理策略。

(二)权益

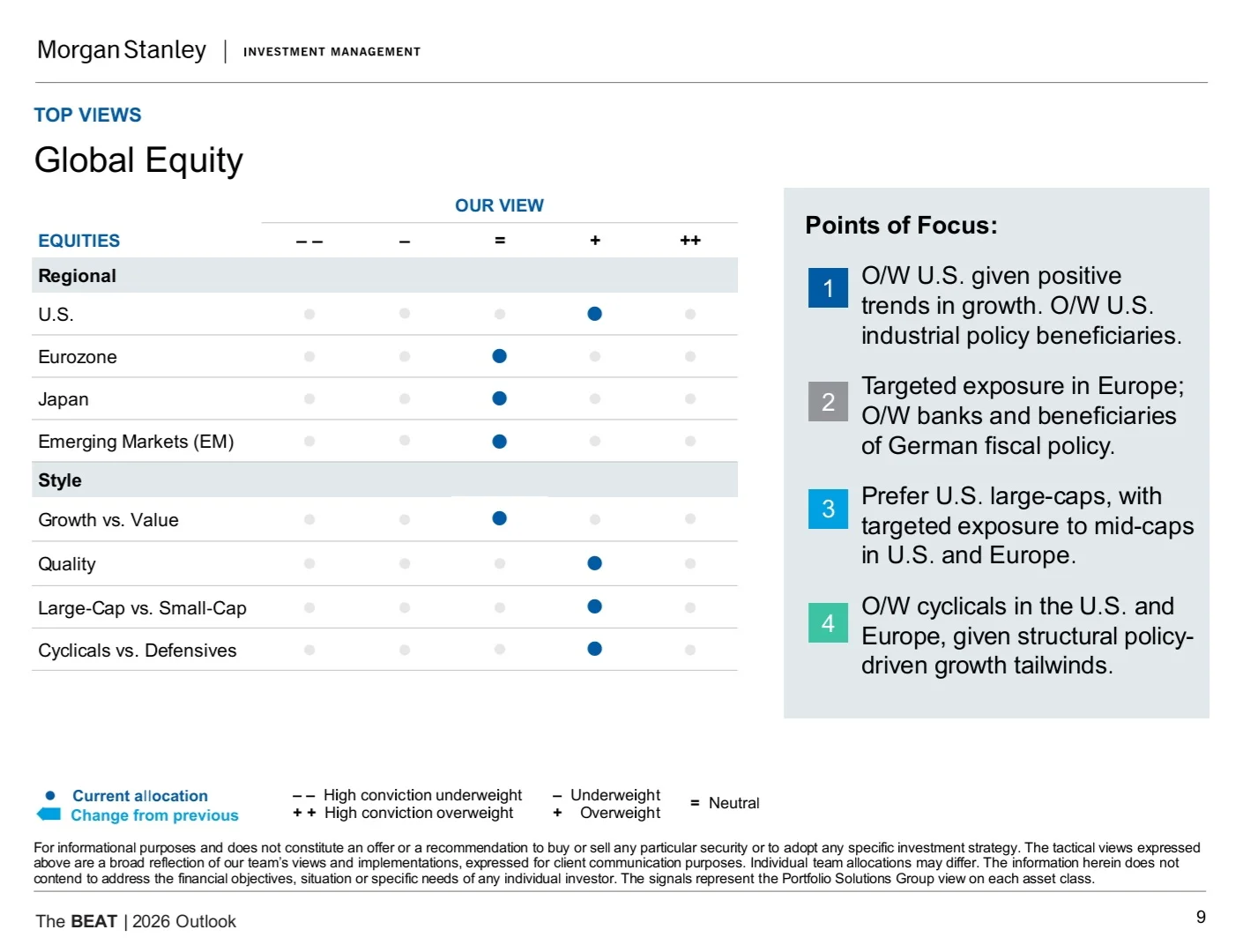

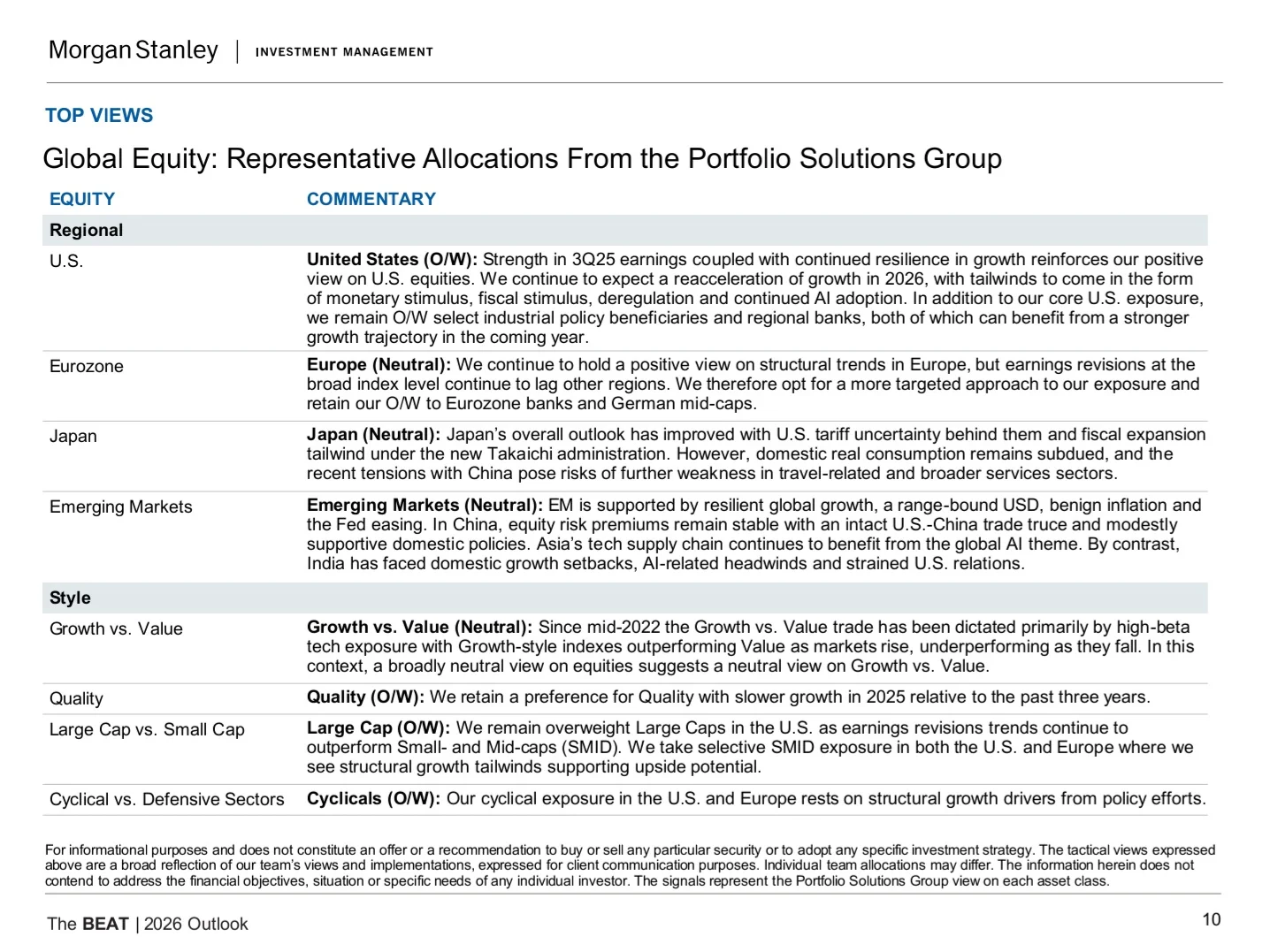

- 整体立场:全球中性,对2026年愈发乐观,区域与风格分化显著。

- 区域配置:超配美国(财政/货币支持+AI生产力红利),中性欧洲(靶向配置银行股、德国财政受益股)、日本(财政扩张支撑但内需疲软)、新兴市场(全球增长+AI供应链受益,印度面临压力)。

- 风格与板块:超配美国大盘股、周期性板块(政策驱动)、质量股;选择性配置中小盘股(美欧结构性增长领域);成长与价值风格中性。

(三)另类投资

- 私募股权:立场为中性偏积极,核心逻辑是并购活动回暖,估值较公开市场具吸引力,AI领域整合加速。

- 私募信贷:立场为中性,核心逻辑是中端市场定价紧张,偏好优先留置权、赞助支持型策略。

- 基础设施:立场为中性偏积极,核心逻辑是数据中心、可再生能源、电网升级需求强劲。

- 房地产:立场为积极,核心逻辑是居住/工业地产供需改善,估值处于金融危机后最佳入场点。

- 自然资源:立场为中性偏积极,核心逻辑是农田估值具吸引力,部分农产品供需失衡。

(四)过渡资产(现金/短期流动性资产)

- 作为资产类别切换的“桥梁”,涵盖短期国债等,适配政策与市场环境变化。

#摩根士丹利 #MorganStanley #四大会计师事务所 #研究报告 #研究报告 #金融投资 #投行 #并购 @知识薯

一、核心经济展望

1. 复苏形态:2026年全球经济将从“K型”转向“U型”复苏,2025年已触底(受股市窄幅领涨掩盖),全球财政与货币政策转向顺周期,市场和经济有望全面回升。

2. 关键驱动:美国财政政策前置发力(企业税减免、资本支出支持)、货币政策宽松、放松监管推动私人部门生产力提升(AI应用为核心);欧洲(德国主导)重启财政刺激,ECB维持宽松;通胀与劳动力市场趋稳,美联储或减少降息次数。

3. 风险提示:劳动力市场恶化(裁员增加)、非关税通胀反弹(薪资压力)可能引发美联储鹰派回应。

二、核心资产配置观点

(一)债券

- 整体立场:低配久期(美国10年期国债收益率4%为底部,上行风险大),偏好高收益、结构化信用资产。

- 重点配置:超配MBS/ABS(最高确信度)、银行贷款(高票息+经济向好)、通胀保值债券(TIPS,通胀预期回升)、新兴市场硬通货债券;低配投资级信贷(利差过窄)、美国国债、欧元区核心国家债券。

- 细分市场:市政债券聚焦10-20年曲线陡峭段,采用主动管理策略。

(二)权益

- 整体立场:全球中性,对2026年愈发乐观,区域与风格分化显著。

- 区域配置:超配美国(财政/货币支持+AI生产力红利),中性欧洲(靶向配置银行股、德国财政受益股)、日本(财政扩张支撑但内需疲软)、新兴市场(全球增长+AI供应链受益,印度面临压力)。

- 风格与板块:超配美国大盘股、周期性板块(政策驱动)、质量股;选择性配置中小盘股(美欧结构性增长领域);成长与价值风格中性。

(三)另类投资

- 私募股权:立场为中性偏积极,核心逻辑是并购活动回暖,估值较公开市场具吸引力,AI领域整合加速。

- 私募信贷:立场为中性,核心逻辑是中端市场定价紧张,偏好优先留置权、赞助支持型策略。

- 基础设施:立场为中性偏积极,核心逻辑是数据中心、可再生能源、电网升级需求强劲。

- 房地产:立场为积极,核心逻辑是居住/工业地产供需改善,估值处于金融危机后最佳入场点。

- 自然资源:立场为中性偏积极,核心逻辑是农田估值具吸引力,部分农产品供需失衡。

(四)过渡资产(现金/短期流动性资产)

- 作为资产类别切换的“桥梁”,涵盖短期国债等,适配政策与市场环境变化。

#摩根士丹利 #MorganStanley #四大会计师事务所 #研究报告 #研究报告 #金融投资 #投行 #并购 @知识薯