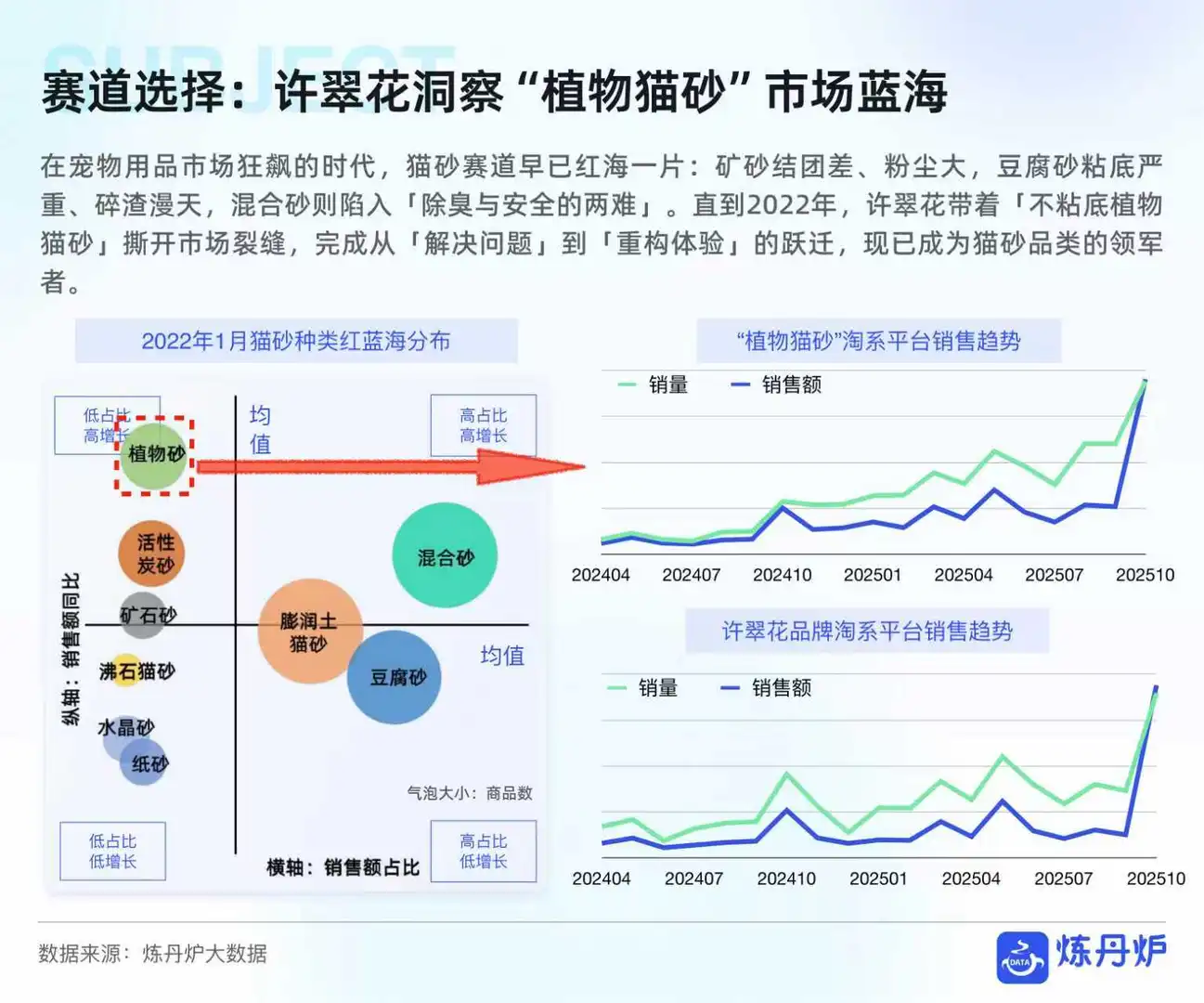

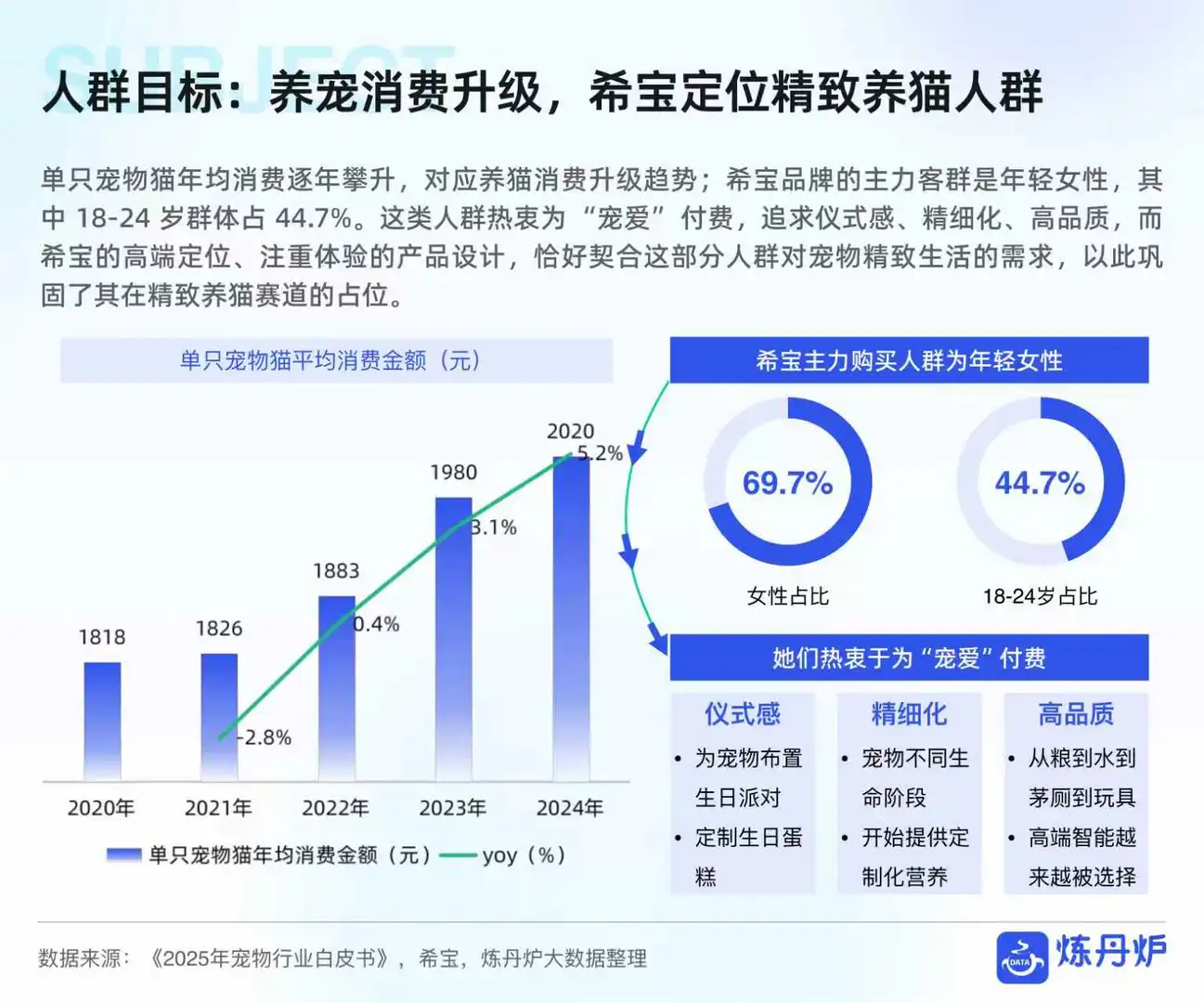

? 行业趋势:市场稳健扩容,养宠趋于精细化

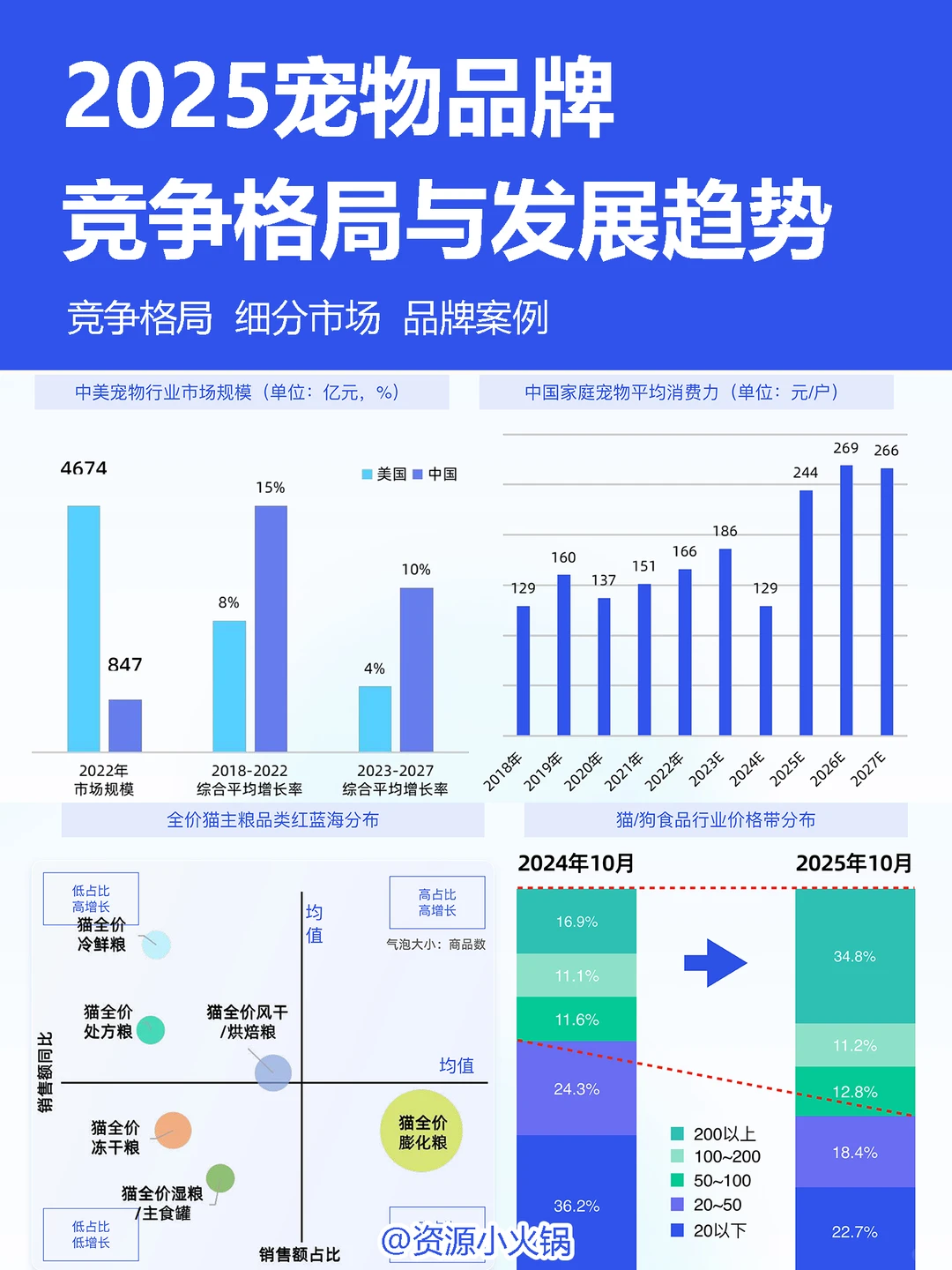

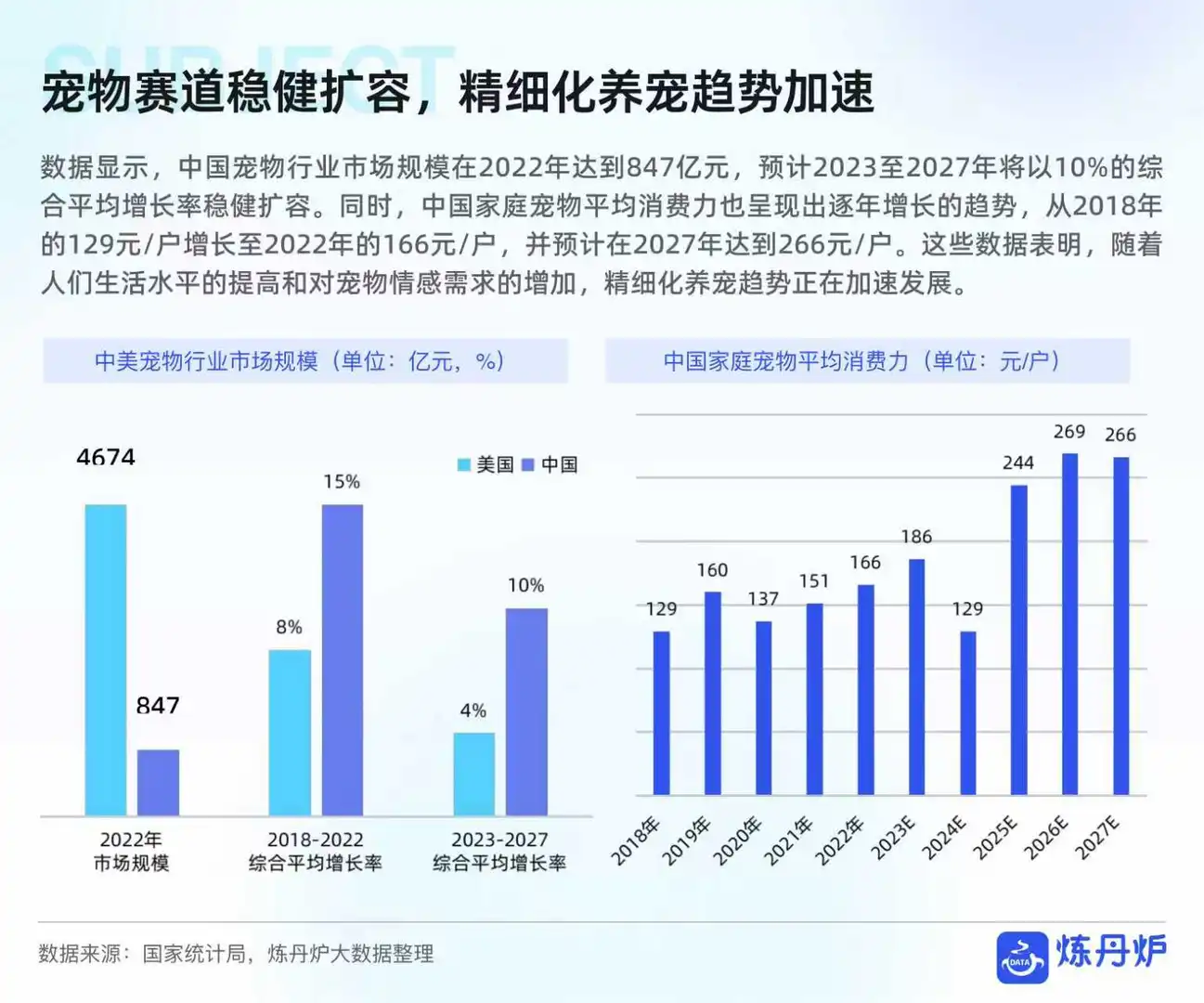

⦁ 中国宠物行业市场规模预计2023-2027年将以10%的年均增长率持续扩容。

⦁ 家庭宠物平均消费力持续增长,驱动“精细化养宠”趋势加速发展。

? 格局演变:竞争多元化,国产品牌主导崛起

⦁ 新品牌持续涌入,TOP10品牌销售额占比下滑,行业集中度趋于下沉,竞争格局从头部集中转向多元化。

⦁ 国产品牌强势崛起,在TOP10品牌销售额中占比从2024年H1的55.0%升至2025年H1的67.2%。

⦁ 头部国产品牌正从“价格优势”转向构建“技术+品牌+供应链”的综合竞争力。

? 跨界入局:多领域品牌涌入,聚焦用品赛道

⦁ 服饰、家电、日化等行业品牌纷纷跨界进入宠物市场。

⦁ 近40%的跨界品牌选择布局宠物清洁与服饰用品赛道,推动行业融合创新。

? 细分市场:刚需品类集中度高,新兴品类机会多元

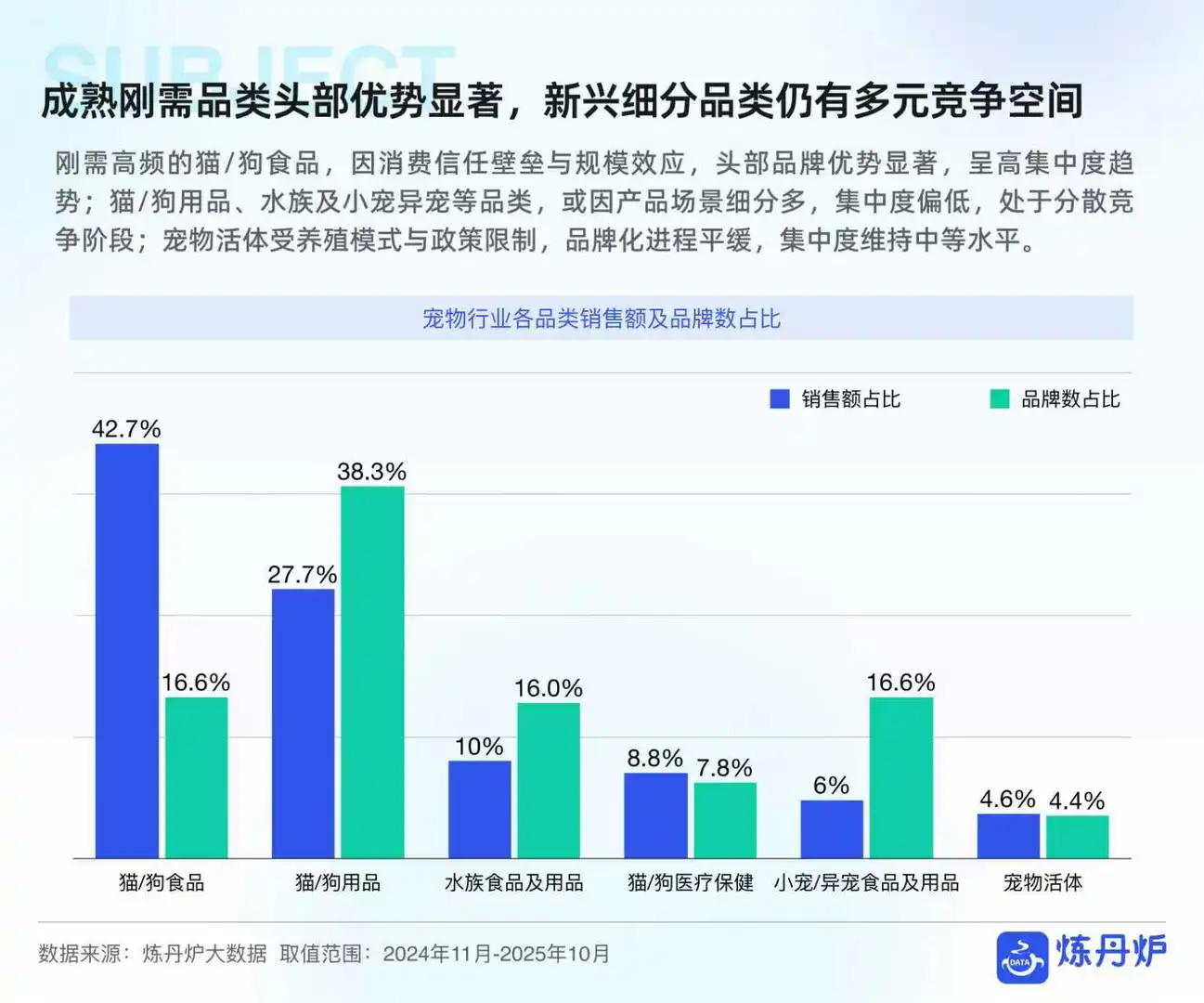

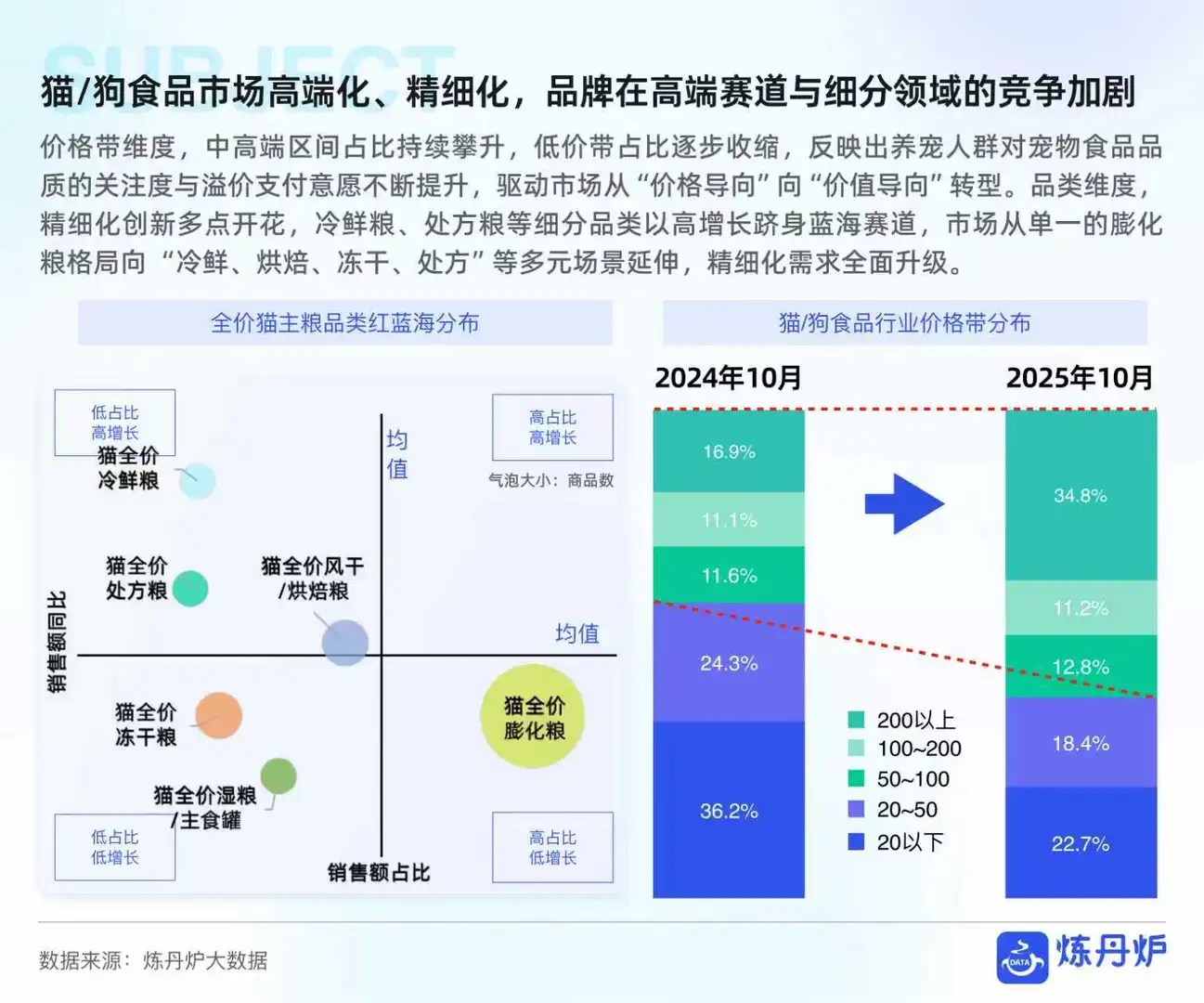

⦁ 猫/狗食品:作为成熟刚需品类,头部品牌优势显著,市场集中度较高,并持续向高端化、精细化(如冷鲜粮、处方粮)发展。

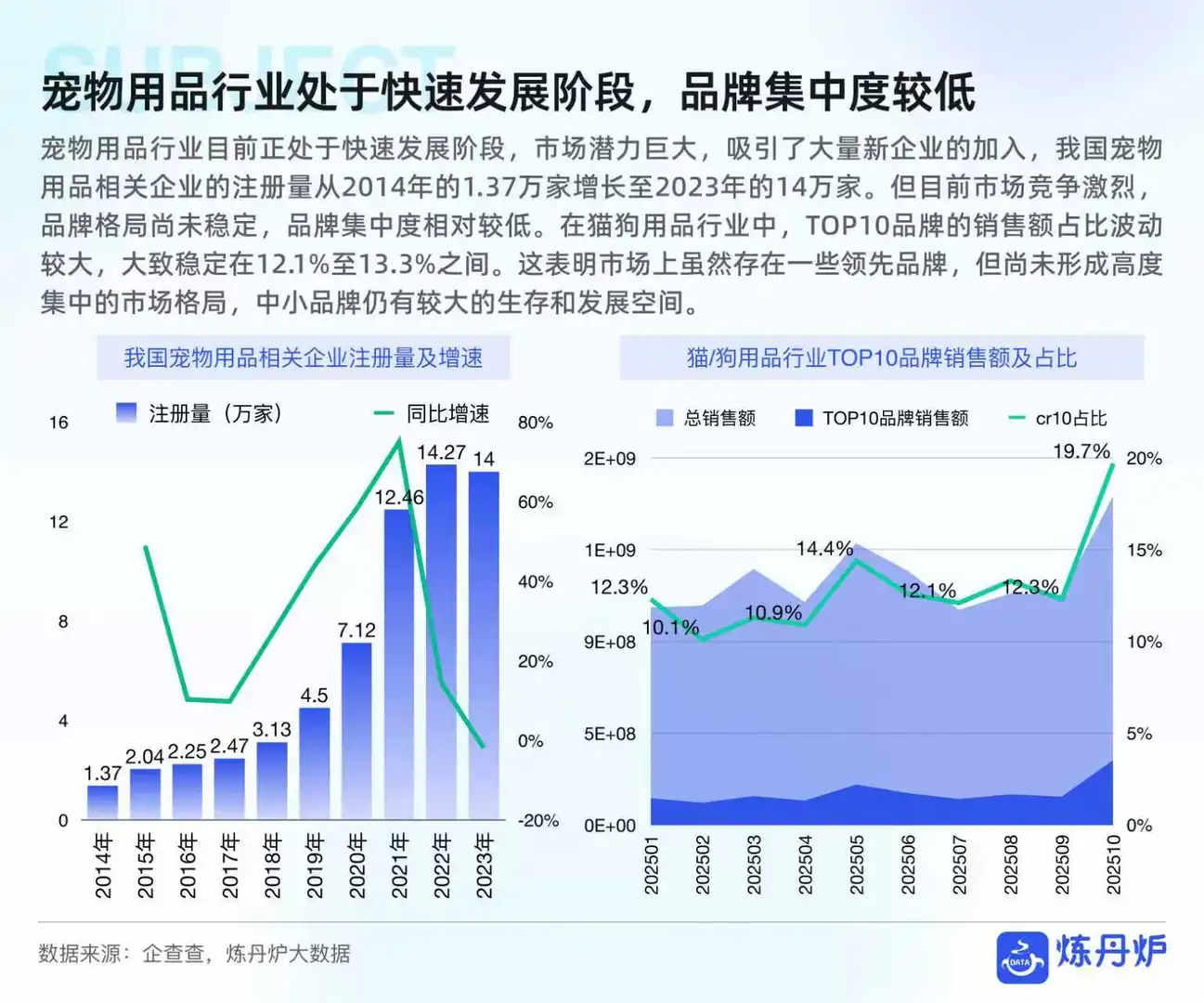

⦁ 猫/狗用品:行业处于快速发展期,品牌集中度较低,竞争格局分散,尤其是智能用品赛道竞争激烈。

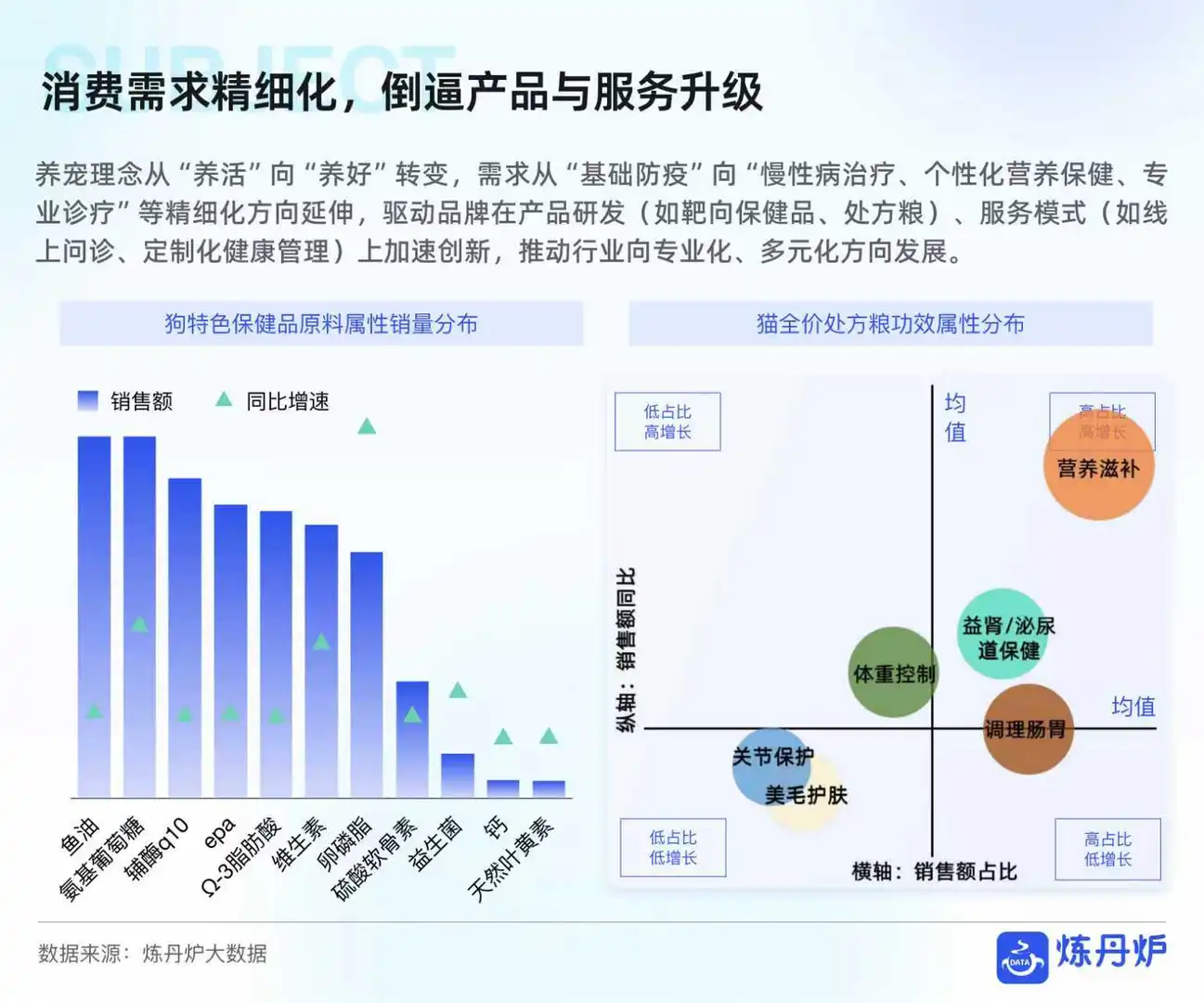

⦁ 医疗保健:市场规模稳步增长,资源向头部品牌集中趋势明显,目前外资品牌仍占主导。

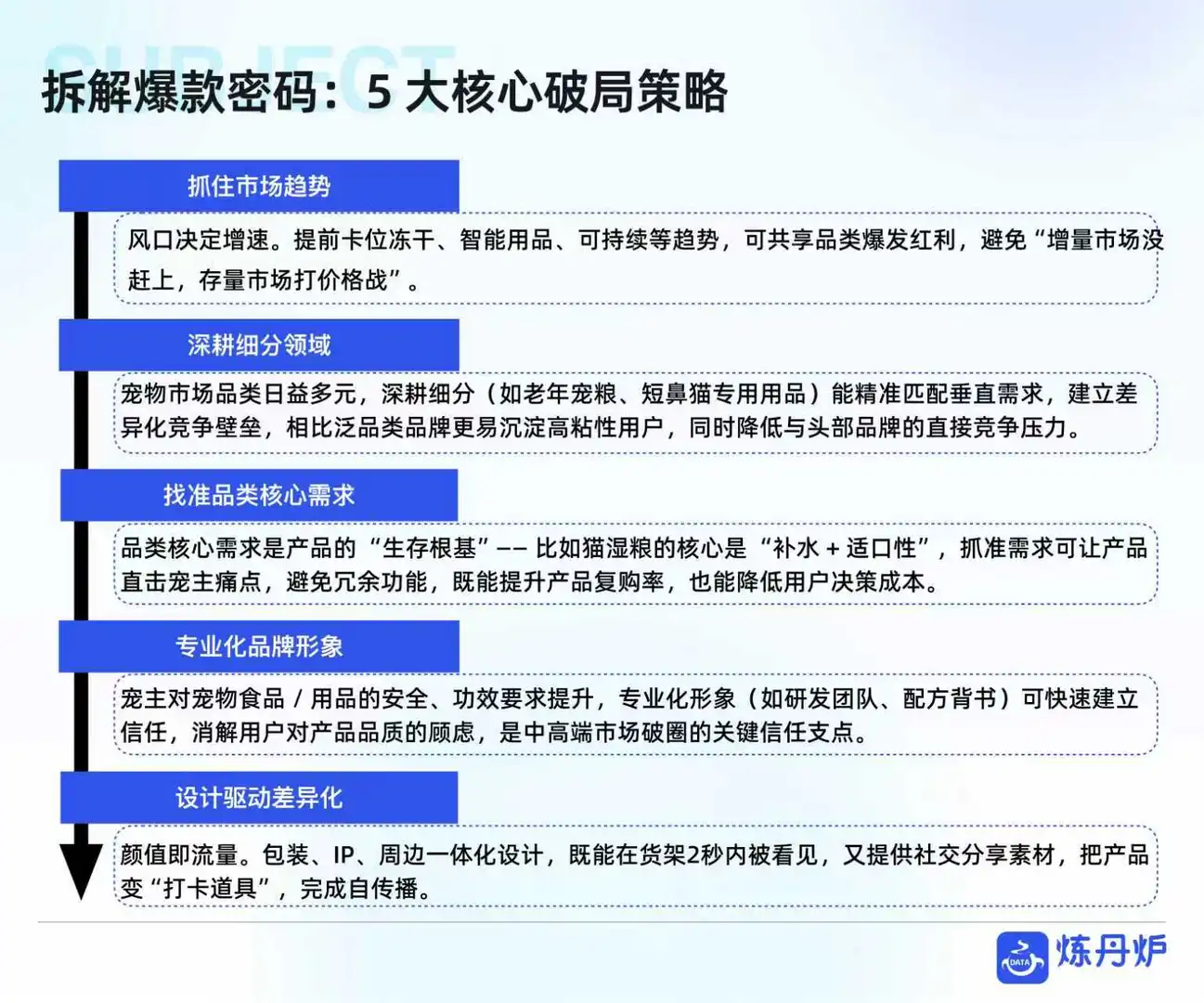

? 破局策略:品牌成功的五大核心路径

报告通过案例拆解,总结出五大破局策略:

⦁ 抓住市场趋势:提前卡位高增长赛道,如冻干、智能用品。

⦁ 深耕细分领域:聚焦垂直需求(如老年宠粮),建立差异化壁垒。

⦁ 找准品类核心需求:直击用户核心痛点,提升产品复购率。

⦁ 专业化品牌形象:通过研发背书等方式建立信任,攻克中高端市场。

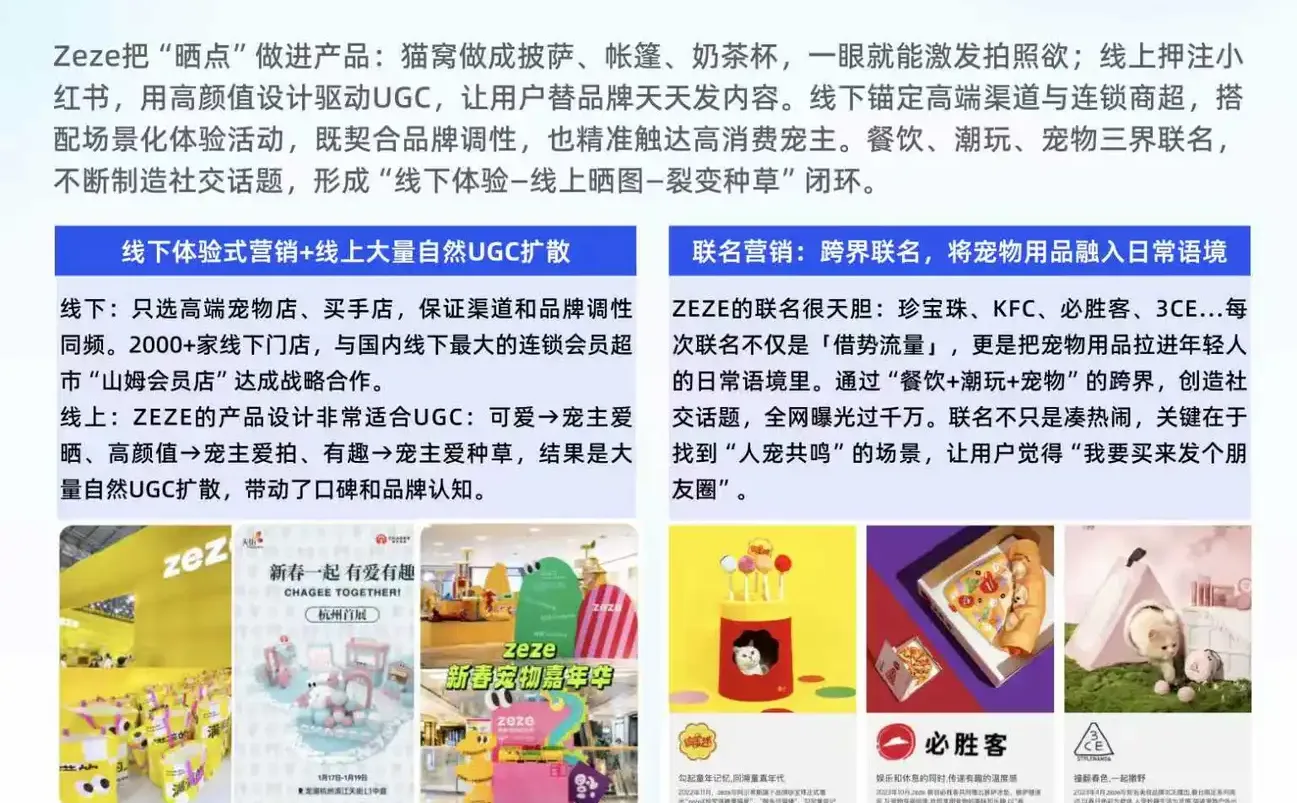

⦁ 设计驱动差异化:通过高颜值设计、IP联名提升产品社交与传播属性。

《宠物品牌竞争格局与发展趋势分析》炼丹炉

完整报告共52页PDF,已收录至报告库~

#行业研究 #行业报告 #宠物行业 #宠物 #营销

⦁ 中国宠物行业市场规模预计2023-2027年将以10%的年均增长率持续扩容。

⦁ 家庭宠物平均消费力持续增长,驱动“精细化养宠”趋势加速发展。

? 格局演变:竞争多元化,国产品牌主导崛起

⦁ 新品牌持续涌入,TOP10品牌销售额占比下滑,行业集中度趋于下沉,竞争格局从头部集中转向多元化。

⦁ 国产品牌强势崛起,在TOP10品牌销售额中占比从2024年H1的55.0%升至2025年H1的67.2%。

⦁ 头部国产品牌正从“价格优势”转向构建“技术+品牌+供应链”的综合竞争力。

? 跨界入局:多领域品牌涌入,聚焦用品赛道

⦁ 服饰、家电、日化等行业品牌纷纷跨界进入宠物市场。

⦁ 近40%的跨界品牌选择布局宠物清洁与服饰用品赛道,推动行业融合创新。

? 细分市场:刚需品类集中度高,新兴品类机会多元

⦁ 猫/狗食品:作为成熟刚需品类,头部品牌优势显著,市场集中度较高,并持续向高端化、精细化(如冷鲜粮、处方粮)发展。

⦁ 猫/狗用品:行业处于快速发展期,品牌集中度较低,竞争格局分散,尤其是智能用品赛道竞争激烈。

⦁ 医疗保健:市场规模稳步增长,资源向头部品牌集中趋势明显,目前外资品牌仍占主导。

? 破局策略:品牌成功的五大核心路径

报告通过案例拆解,总结出五大破局策略:

⦁ 抓住市场趋势:提前卡位高增长赛道,如冻干、智能用品。

⦁ 深耕细分领域:聚焦垂直需求(如老年宠粮),建立差异化壁垒。

⦁ 找准品类核心需求:直击用户核心痛点,提升产品复购率。

⦁ 专业化品牌形象:通过研发背书等方式建立信任,攻克中高端市场。

⦁ 设计驱动差异化:通过高颜值设计、IP联名提升产品社交与传播属性。

《宠物品牌竞争格局与发展趋势分析》炼丹炉

完整报告共52页PDF,已收录至报告库~

#行业研究 #行业报告 #宠物行业 #宠物 #营销