最近研究了国民技术,最大的感受是营收增长难掩盈利恶化的隐忧。

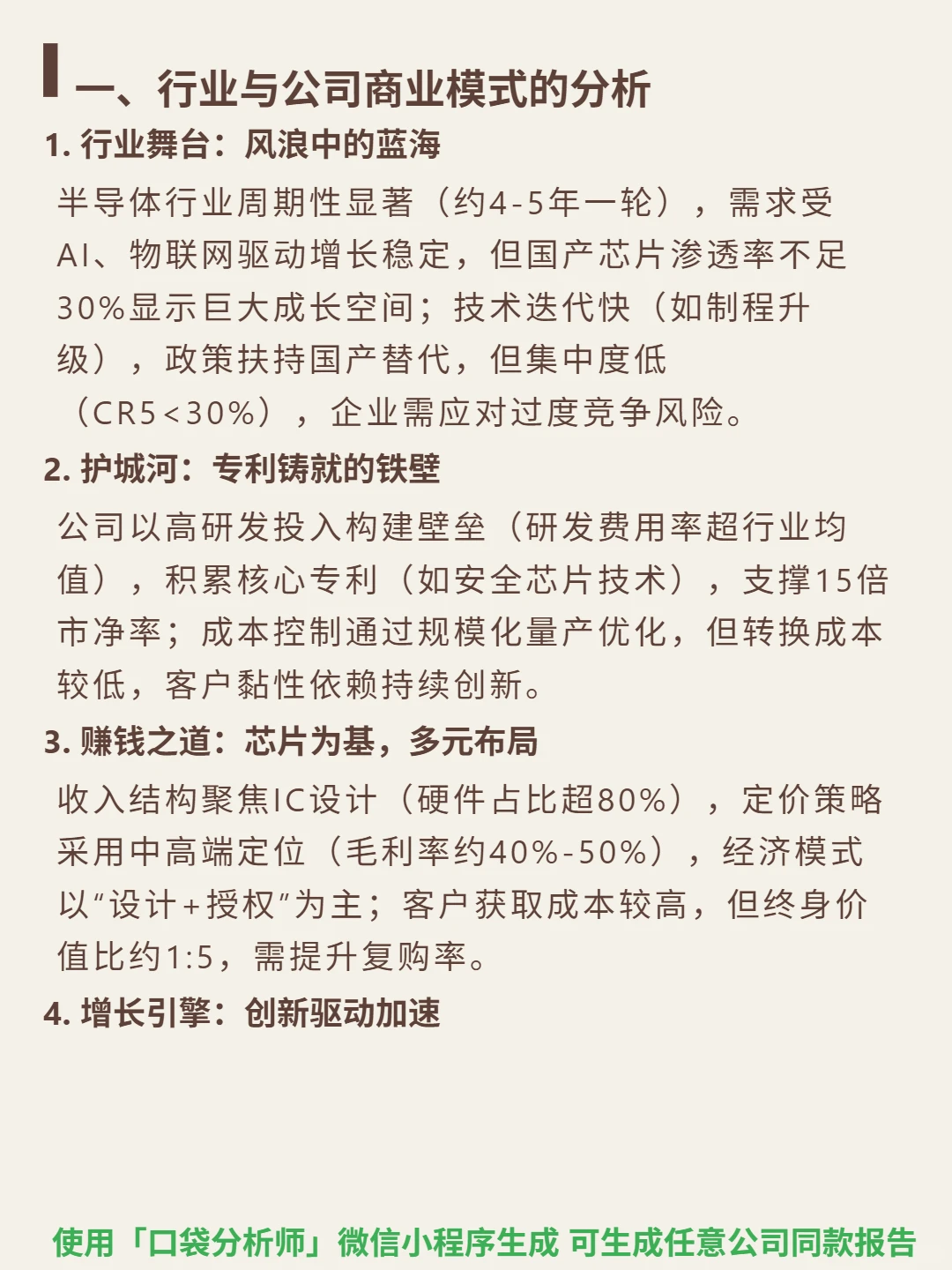

? 核心逻辑:半导体行业4-5年周期,国产渗透率不足30%有成长空间,但竞争激烈(CR5<30%)。公司聚焦IC设计(硬件占比超80%),\"设计+授权\"模式,中高端定位。高研发投入筑专利壁垒(费用率超行业),但转换成本低,客户黏性依赖持续创新。

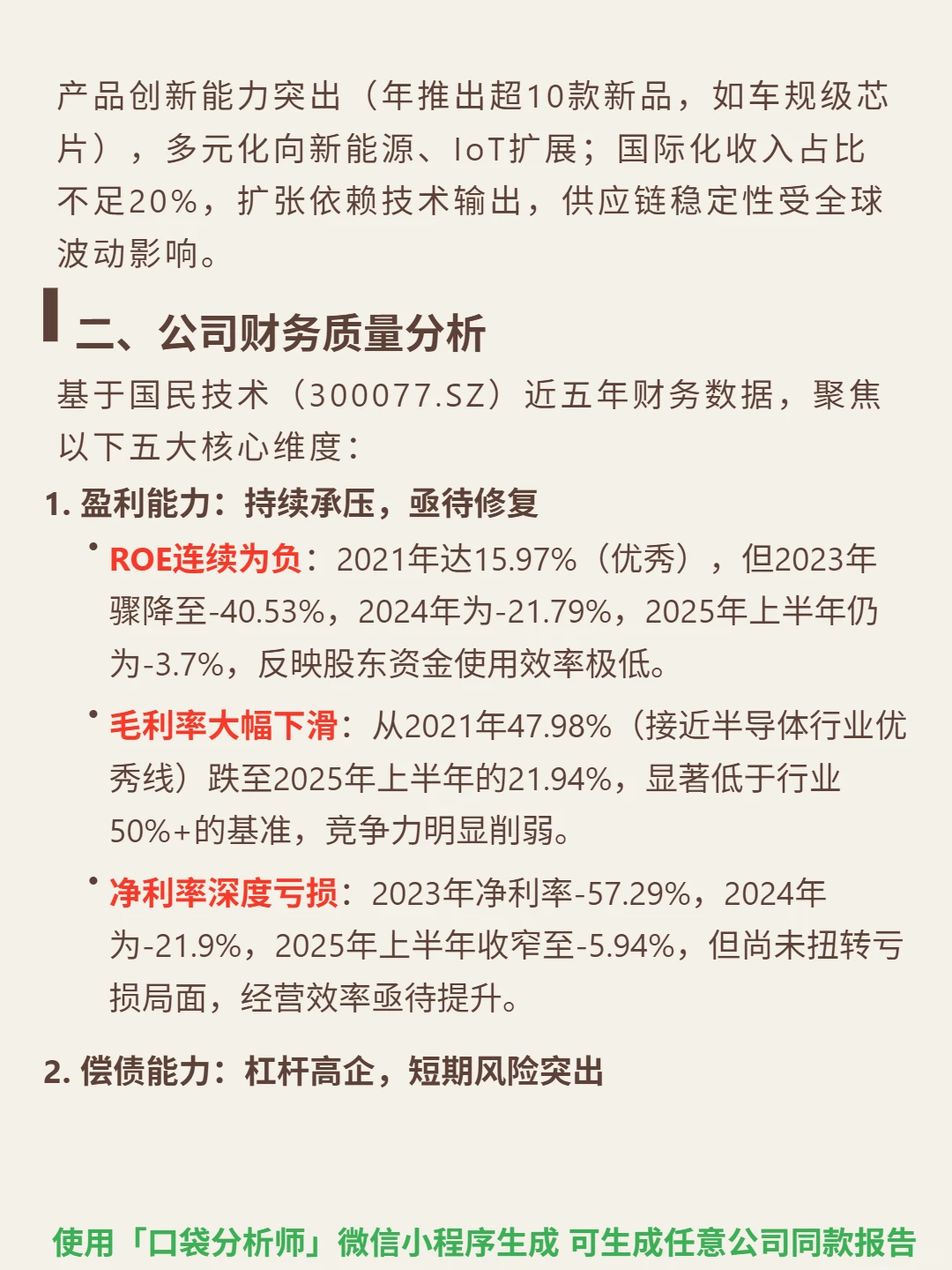

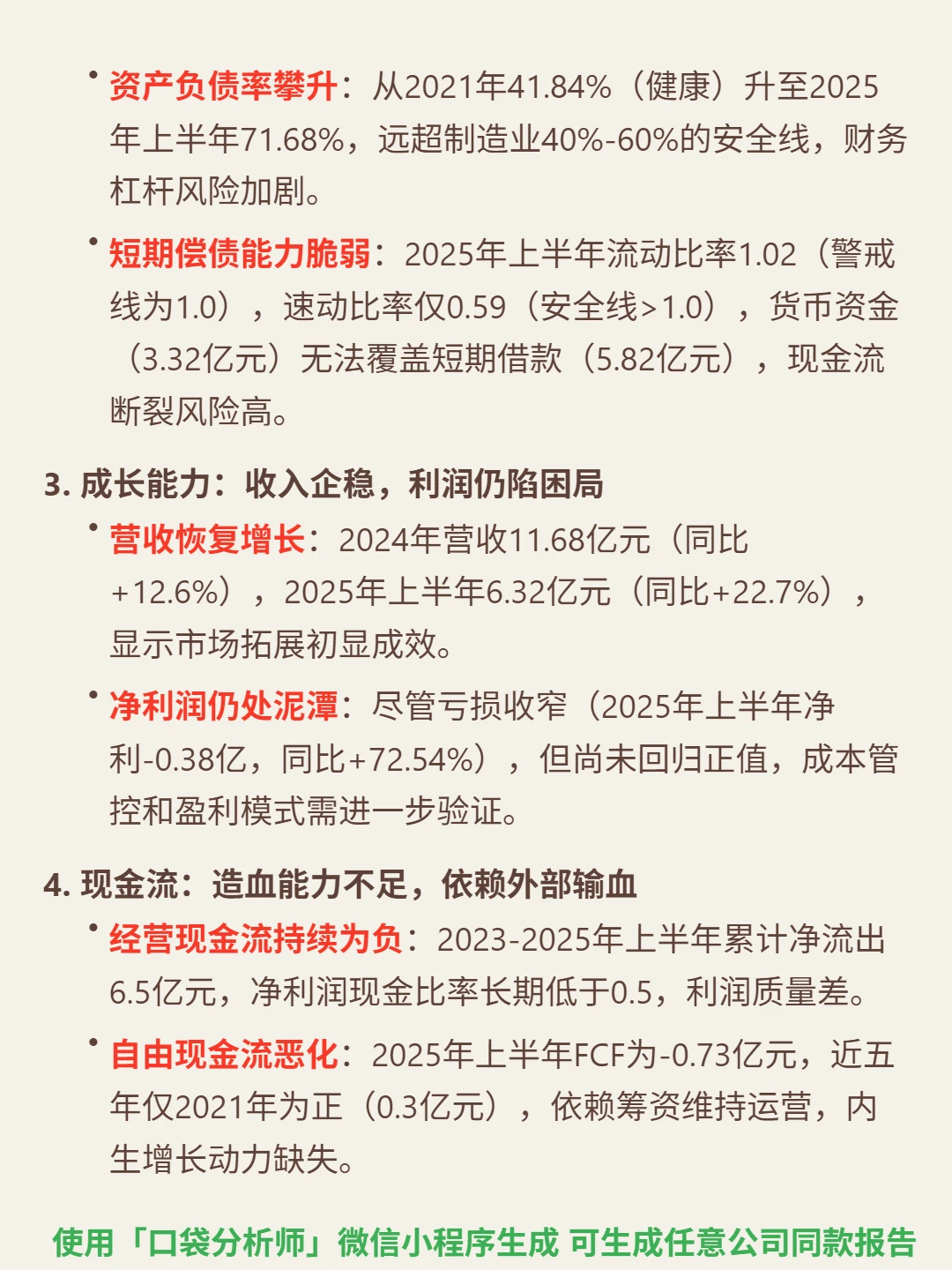

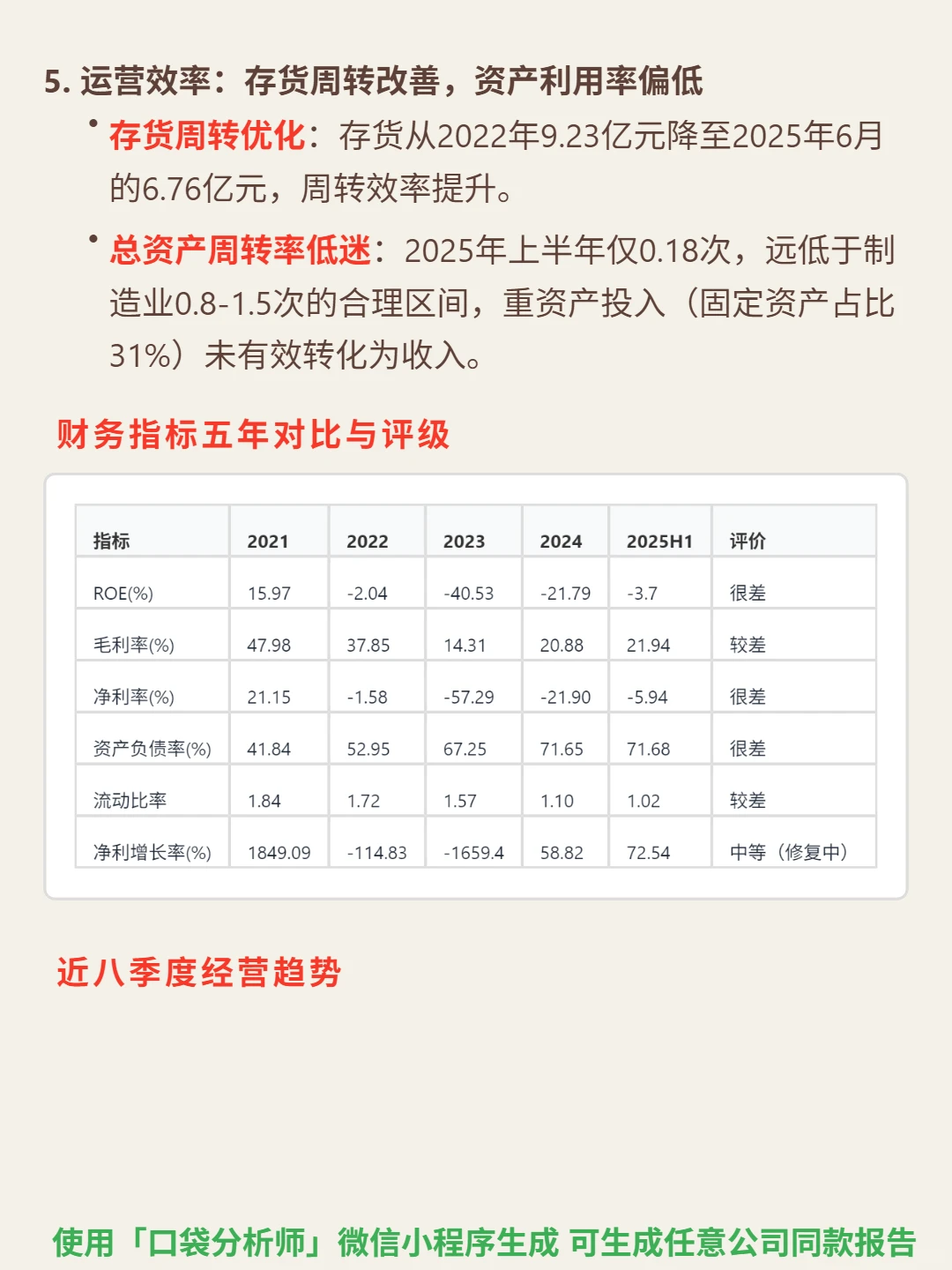

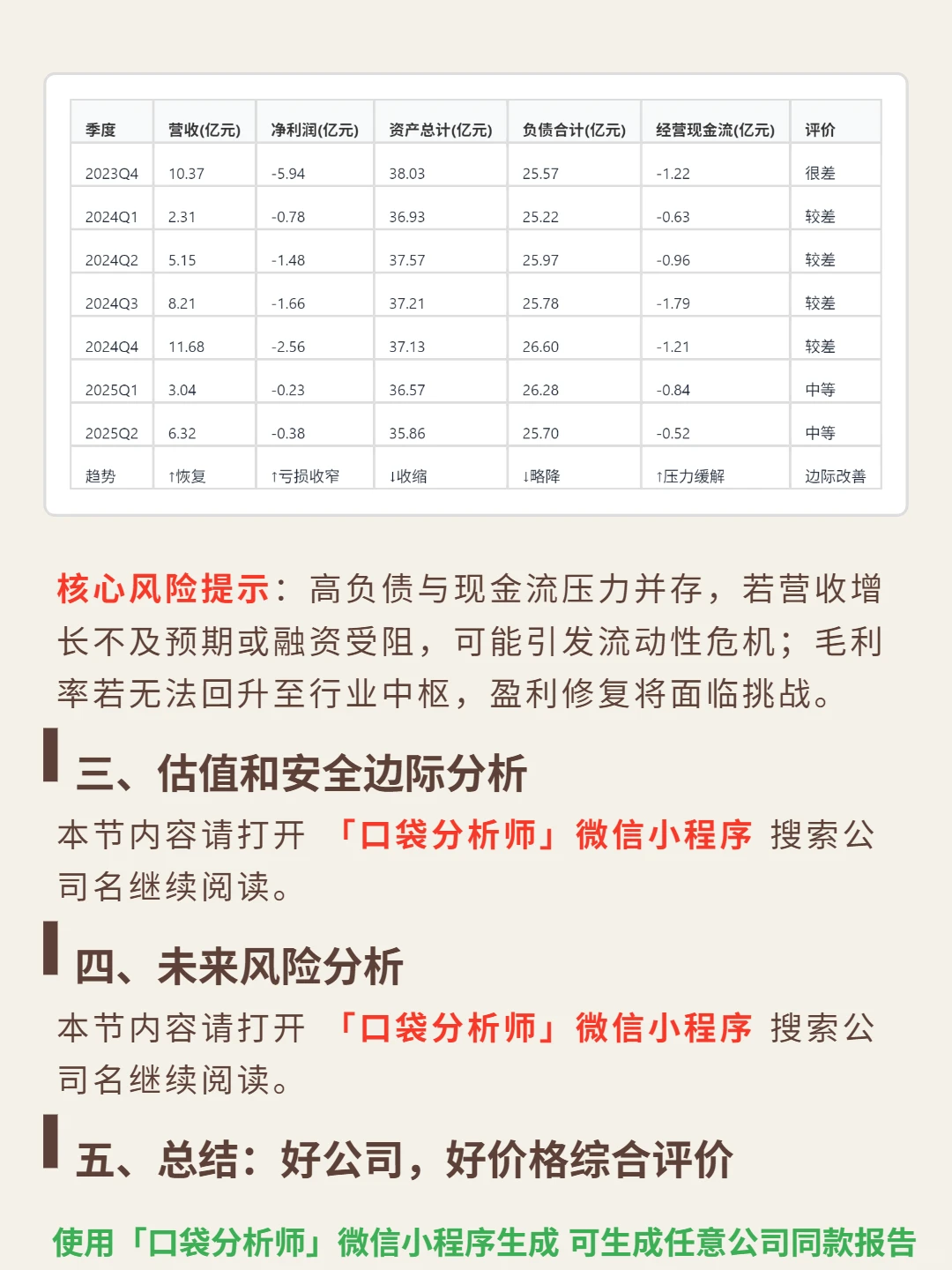

? 财务亮点:营收恢复增长,2024年11.68亿(+12.6%),2025H1 6.32亿(+22.7%)。但ROE从2021年15.97%降至2025H1 -3.7%,毛利率从47.98%跌至21.94%(远低于行业50%+),净利率持续为负(2025H1 -5.94%)。资产负债率71.68%(超制造业安全线),经营现金流近三年累计净流出6.5亿,自由现金流仅2021年为正。存货周转优化(从9.23亿降至6.76亿),总资产周转率0.18次(远低于制造业0.8-1.5次)。

#国民技术#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

? 核心逻辑:半导体行业4-5年周期,国产渗透率不足30%有成长空间,但竞争激烈(CR5<30%)。公司聚焦IC设计(硬件占比超80%),\"设计+授权\"模式,中高端定位。高研发投入筑专利壁垒(费用率超行业),但转换成本低,客户黏性依赖持续创新。

? 财务亮点:营收恢复增长,2024年11.68亿(+12.6%),2025H1 6.32亿(+22.7%)。但ROE从2021年15.97%降至2025H1 -3.7%,毛利率从47.98%跌至21.94%(远低于行业50%+),净利率持续为负(2025H1 -5.94%)。资产负债率71.68%(超制造业安全线),经营现金流近三年累计净流出6.5亿,自由现金流仅2021年为正。存货周转优化(从9.23亿降至6.76亿),总资产周转率0.18次(远低于制造业0.8-1.5次)。

#国民技术#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息