买方介绍

买方为A股上市公司,主营业务为中成药、化学药和生物制品的研发、生产与销售。

行业背景

随着新医改政策的不断落地,医药行业发展日趋规范,行业将继续高速发展。

国家统计局规模以上医药制造业数据:截至到2021年11月,累计实现营业收入26,094.6亿元,较去年同期相比增长18.6%,2019-2021年复合增长率为9.92%,实现利润总额5,403.5亿元,较去年同期相比增长71.8%,2019-2021年复合增长率为37.9%,表明医药制造业已从疫情影响中走出,实现高增长。

截止2021年12月31日,CDE审评中心受理11,595个受理号,其中化药受理8,075个,生物制品1,990个,中药1,339个。与2020年相比,总受理号略有增加,其中中药申报受理号增长最为显著,与2020年相比增长179%。按照受理分类来看,以补充申请为主,其次为临床申请和生产申请。

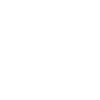

截止2021年12月31日,NMPA批准45款国产创新药上市,包括化药16款,生物制品19款,中药10款。国产新药上市数量创历年之最,相比2020年增长1倍多。

1、化学药

目前,化学药品制剂行业尚处在成长期。我国虽然是一个仿制药大国,但却不是仿制药强国,随着大量国外专利药到期、国内相关政策趋向松动,中国仿制药产业也迎来了一个“机遇期”。

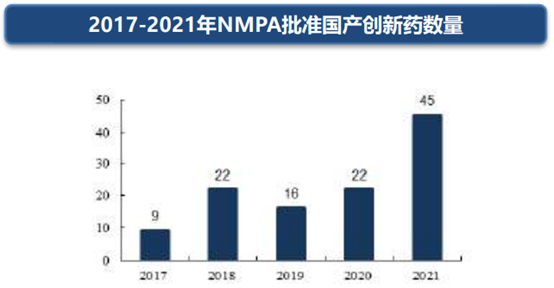

2013-2030年间,全球药品中共有1666个化合物专利到期,而根据EvaluatePharma统计,2020-2024年间,具有到期风险的专利药呈现急剧增加的趋势,合计市场规模达1590亿美元。

仿制药仍是我国医药市场的主导力量,仿制药市场规模增速快于创新药。根据弗若斯特沙利文数据,2018年我国创新药、仿制药市场规模分别为1,030亿美元、1,286亿美元,预计2023年仿制药市场规模可达1,377亿美元,整体市场规模较大。2014年至2018年创新药及仿制药市场规模的复合年增长率分别为4.8%、8.0%,仿制药市场规模的增长速度明显快于创新药市场规模的增长速度。

我国仿制药CXO市场未来存在较大的增长空间。原因如下:

(一)受质量和品种等因素影响,我国仿制药市场仍具有较大的提升空间。根据IQVIA发布的数据显示,2009年至2017年的8年间,美国仿制药在全部处方量中的占比从75%提升到了89%,而中国2019年仿制药占化药市场比例仅为66%,中国仿制药处方量仍有较大提升空间。

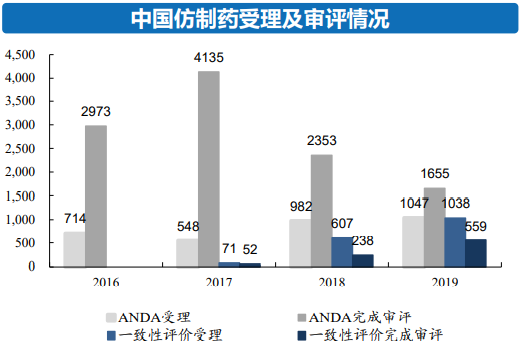

(二)国家对仿制药质量监管力度加大,促使企业加大研发投入。一致性评价政策带动了仿制药CXO的市场增长,仿制药注册申请由2016年714件增长至2019年的1047件;仿制药一致性评价申请由2016年的0件增长至2019年的1038件。2020年我国化学药仿制药的批文在11万个左右,推行仿制药一致性评价是提高国内仿制药整体水平的必然路径,我国仿制药一致性评价工作也将是长期的实践过程,未来将持续10-20年。根据百诚医药招股说明书数据,预计一致性评价为CRO带来的市场空间约为340亿元。

(三)高质量仿制药的开发更需要借助CRO企业的力量。为了形成差异化竞争优势,制药企业加大对高质量、高端仿制药的研发投入力度,希望在创新药即将或者刚过专利期,就能够实现快仿、首仿,制药企业更加需要借助CRO企业的力量。

(四)MAH制度下,激发药品研发热情。新兴起的生物科技企业与医药研发投资企业缺少研发能力和产能,同时对仿制药持证意愿强,为缩短研发周期、降低资金成本,仿制药CXO企业成为最优选。

2、中成药

2022年1月30日,工业和信息化部、国家发展和改革委员会、科学技术部等九部门联合印发《“十四五”医药エ业发展规划》(下称《规划》),中药板块有望长期受益。《规划》强调推进中药守正创新,加大投入力度支持开发创新产品,突出中药特色,强调传承与创新并重,守正是根基,创新谋发展。从品种获批情况来看,中药创新药获批上市已经明显加速,2021年国家药监局共批准了12个中药新药上市,成为近5年来获批中药新药最多的一年,《规划》以及2021年底发布的《关于医保支持中医药传承创新发展的指导意见》强调并促进中药创新,表明国家支持中医药传承创新发展的决心,中药创新药有望长期受到政策支持,中药新药的获批有望进一步加速

中成药行业在经历前期快速增长后目前进入了调整优化期,但随着国家政策支持加大、行业政策及标准不断完善、2019年后新产品获批加速,具备更高临床价值、更强安全性的中成药将淘汰行业中的不合格品类,优化行业产品结构,同时增强市场接受度和使用意愿,助推中成药行业长期的高质量发展。

3、生物制药

我国对于疫苗类制品、血液制品、用于血源筛查的体外诊断试剂以及食药监总局规定的其他生物制品实施批签发管理。

批签发是指国家药品监管部门为确保疫苗等生物制品的安全、有效,在每批产品上市前由指定的药品检验机构对其进行审核、检验及签发的监督管理行为。未通过批签发的产品,不得上市销售或进口。

2017年12月CFDA发布了修订后的《生物制品批签发管理办法》,对批签发抽样主体、申请人责任、送样责任、签发流程等做了修改。修订后的管理办法有利于行业的规范发展,国内血制品和疫苗等行业的优质企业有望受益;同时对于进口的批签发管理趋严,短期内增加了境外企业的规范成本(资金和时间成本等),国内血制品和疫苗行业优质企业相对受益。

血制品行业:国内人血白蛋白价格持续攀升,推动相关企业业绩增长。国内血液制品长期供不应求,批签发量年平均增长率达15%左右。受疫情影响,全球采浆量的下降,对各国的血液制品供应均产生了冲击。国内血液制品的进口,2021年经历8-9个月的传导周期后,已从供给端逐步影响价格,预计相对高位的价格将持续至2023年前后。根据各省零售、医院、集采等价格的统计得知:人血白蛋白价格已从2018年的416.35元/10g增长至2021年的476.18元/10g,平均年复合增长率达4.8%。血液制品提价对冲了一部分因血液制品批签发下降导致的业绩滑坡,改善了相关企业的盈利状况。

疫苗行业:近年来随着重磅品种陆续在国内获批,国内疫苗市场规模呈加速增长趋势。我国疫苗市场规模(不计新冠疫苗)从2015年的251亿元增长至2020年的640亿元,2015-2020年间复合增长率20.6%,主要由二类苗驱动。

买方需求

联系我们

梁芩

战略客户中心上市公司部总经理

电子邮件:liangqin@hx168.com.cn

联系电话:+86 135 6888 0258

张杨

战略客户中心上市公司部副总经理

电子邮件:zhangyang@hx168.com.cn

联系电话:+86 186 1578 3355

在“以客户为中心”的视角下,集中公司人力资源及专业产品,联合同业金融资源,构建全方位、全业务链的战略客户服务生态。以研究为基础、产品为工具、服务为支撑,打造“战略客户信息库”、“战略客户需求库”、“金融服务产品库”、“研究成果共享库”四大信息库,全面满足政企客户、上市公司、金融同业等战略客户的个性化综合金融服务需求。

华西证券战略客户中心上市公司部依托战略客户服务体系,打造上市公司研究中心,以提升上市公司质量为导向,为上市公司发展的各个阶段提供全方位、一站式的综合金融服务,为上市公司股东提供一揽子的资产配置类服务,构建围绕上市公司高质量发展的产业生态圈。

关于我们

免责声明