2023年,新能源汽车经历了出海拓市场,将生产基地、全生态以及全产业链带向世界;经历了传统国际巨头与造车新势力联手,基于新势力现有成熟平台,加速外资在华电动化战略进程;经历了中东主要经济体产业升级,加大对中国高质量发展的新能源产业的投资。

8月9日,比亚迪更是成为全球首家达成500万辆新能源汽车目标的车企,创始人王传福泪洒现场。

逆流而上、厚积薄发的新能源汽车行业,可否给还在触底回暖的工程机械行业带来希望与启示呢?

工程机械市场情况

参考中国机械工业协会公布的2022年数据,工程机械行业营业收入约为8,490亿元,进口金额183.7亿元,出口金额2,981.1亿元,国内工程机械行业市场规模5,692.6亿元。

受基建和房地产等领域项目开工下降及疫情冲击影响,国内销售降幅较大,海外市场对中国工程机械刚性需求则不断增加,出口销售持续保持高增长,其中“一带一路”国家占总出口额的42.8%。

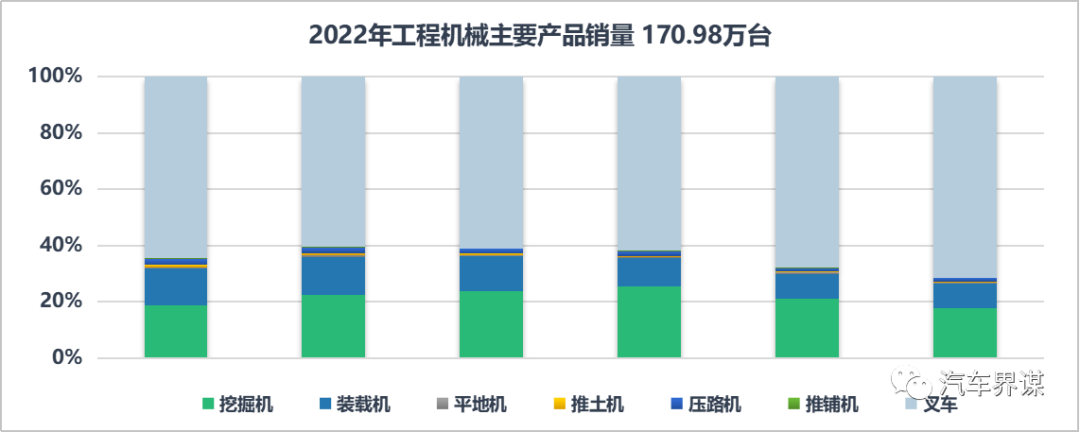

2022年工程机械主要产品销量为170.98万台,占比前三分别为叉车(104.79万 台)、挖掘机(26.13万台)、装载机(12.33万台)。

其中以挖掘机细分赛道为例,产品销量占比超过60%为小型挖机(小挖 ≤18.5,18.5≤中挖 ≤ 28.5,大挖 ≥ 28.5T)。

对比2022年新能源乘用车爆发式增长,市场渗透率达到25.6%,目前我国新能源工程机械的渗透率仍不足1%。

但据波什顿咨询公司预测,中国纯电动工程机械市场将在 2025-2026 年达到爆发点,纯电动工程机械的渗透率将达 4%-6%,2035 年,纯电动工程机械的渗透率有望达到 30%。

让我们以“工程机械行业里的明珠”挖掘机细分赛道为例,从技术和成本角度来研讨其电动化的发展趋势。

挖掘机电动化趋势

技术趋势

尽管工程机械大力推进零部件国产化,但仍存在高端液压件、高端底盘、大马力发动机等零部件大量进口,面临价格高、周期长、供货不稳定等掣肘。

挖掘机由于其性能要求高,大吨位挖掘机配置的发动机多从欧美日进口。

因此,2023年7月3-5日, 以“绿色转型 智能升级”为主题的新能源工程机械大会在长沙胜利召开,为工程机械新能源技术发展趋势指明方向。

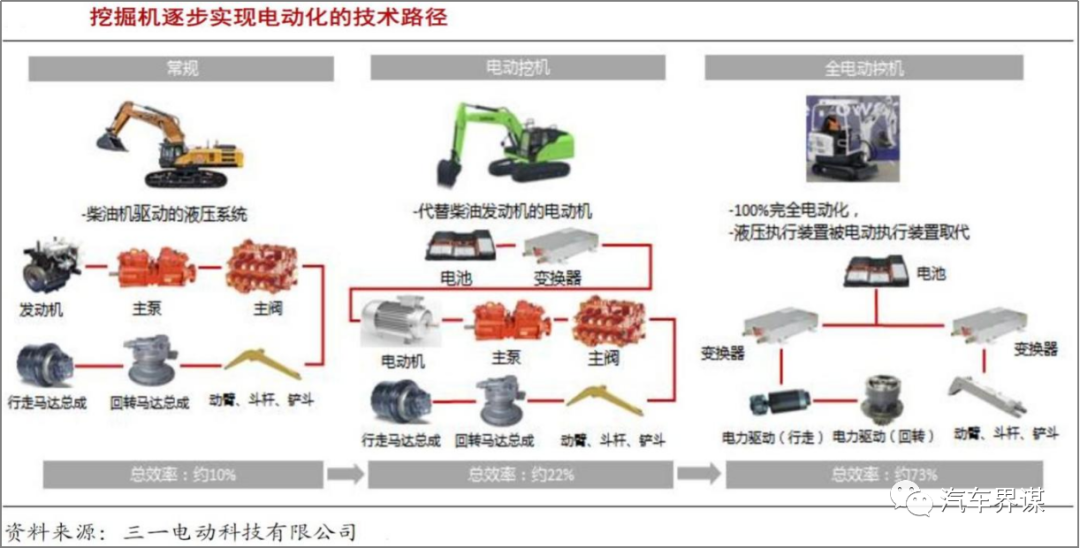

专家预判电动挖掘机2040年占据行业主导地位。电动化技术路线包含纯电、拖电、混动及换电。微挖主要布局纯电路线,中挖布局纯电、换电、拖电及氢动力,大挖、超大挖布局拖电、双动力、混动。

针对技术路线发展,有前沿预判如下:

1)传动系统从集中式液压传动架构向分布式电传动架构发展;电机成为新动力源,向高速、高密度方向发展;控制技术成为提升产品竞争力的核心;

2)转矩密度的液压马达,将逐渐被电机+减速机取代;电动缸在小吨位产品上将逐步替代液压缸;泵与电机集成为电机泵,向高速、小排量方向发展;阀的功能将简化,从集成式向分布式单体阀发展;

3)电动系统融合感知与控制技术,向智能化方向发展。

成本控制

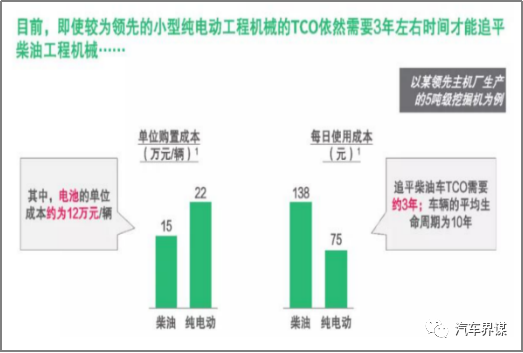

“三电系统”中,电池技术成熟度最高,但经济性最低,电池是电动工程机械实现成本下降的关键突破口。

目前,即使较为领先的小型电动挖掘机的整个生命周期成本TCO依然要3年左右时间才能追平柴油工程机械车。

通过电池成本下降带动整车购置成本下降,带动电动挖掘机实现经济性,才能迎来快速增长。

假设电池成本每年下降5%-10%,7年内TCO平衡周期将缩短至1年。

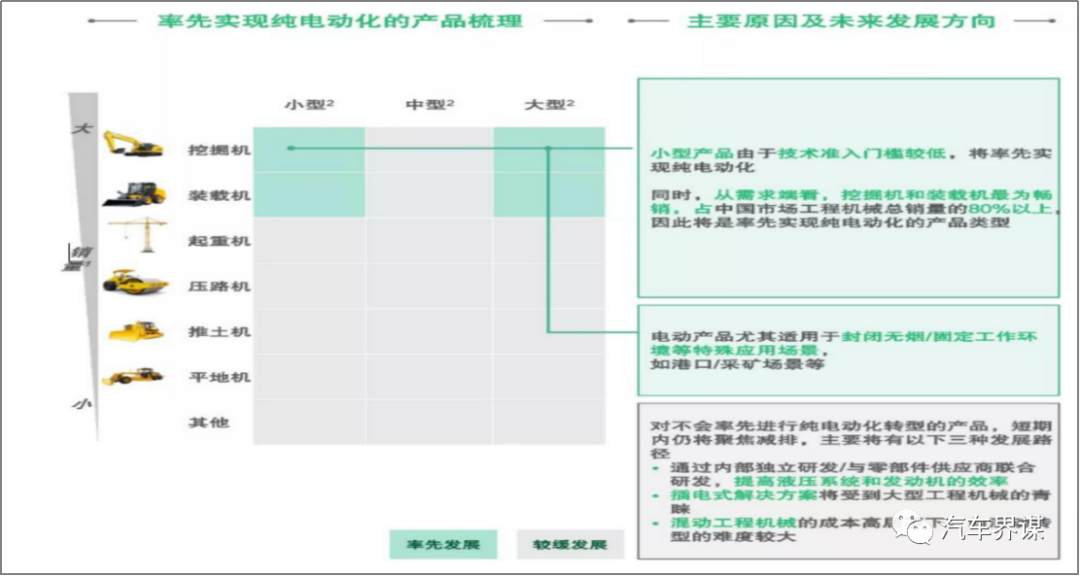

微型、小型挖掘机因作业场景固定、对电池的容量、能量密度要求相对较低,有望率先普及。

电动产品尤其适用于封闭无烟、固定工作环境等特殊应用场景,如港口、采矿场场景,而且工程机械不需要高速运转,更多的工况需要更大的扭矩,而电动机恰好符合了这一状况,相较于电动卡车高速重载而言,工程机械上纯电平台更有效率而且更容易实现。

大厂电动化布局

徐工,目标2030年新能源产品收入占比达35%,加快新能源领域部署,布局新能源动力电池生产制造。3月29日,徐工集团与比亚迪共同注资10元人民币,设立徐州徐工弗迪电池科技有限公司。

三一,电动化市场高速增长,2022年电动化产品销售额增速超200%。2021年10月三一携手上游电池厂商宁德时代合作,共同攻关电动搅拌车;2022年2月三一再次携手宁德时代建造全国首条电动重卡干线;2022年8月三一成立新公司“三一锂能源”,直接进入锂电池和储能领域。

柳工,电动装载机市占率超过50%。2022年9月,柳工与宁德时代官宣签署十年战略合作框架协议,双方围绕工程机械行业从产品研发、行业标准、市场推广及售后服务等方面进行“全产品线、全价值链、全球范围”业务合作与拓展,加速工程机械行业电动化转型。

最后

8月9日,比亚迪第500万辆新能源汽车正式下线,成为全球首家达成这一里程碑的车企,这不仅是比亚迪的全新里程碑,更是中国品牌向好向上发展的见证。

新能源时代加速到来,工程机械行业触底回暖,借用比亚迪的号召“在一起,才是中国品牌!期待中国品牌力量不断向上!”