美国财政正在滑向一种危险的“利率挟持”状态——

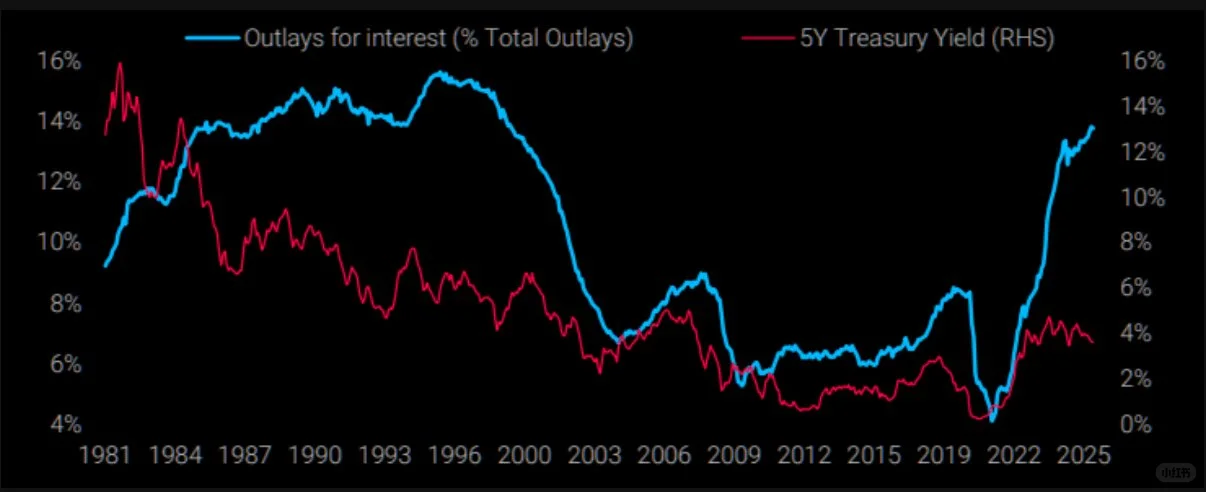

利息支出已占联邦预算约 14%,但当前国债收益率只有 3.7%。

如果再回到 90 年代常见的 6%,财政结构几乎会瞬间失衡。

这意味着货币政策正被财政可持续性“绑架”,美联储不再能自由加减息,而必须围着债务压力转。

新一届政府力推哈塞特、强调快速降息,市场表面上听起来是宽松,实际上释放的是另一层信号:财政撑不住了,美联储要出手兜底。

债券交易员最怕的就是这一点。因为一旦市场认定“财政主导”已经到来,长端利率不降反升——大家会要求更高收益来对冲未来的扩表、通胀和政策不确定性。

于是,可能出现一种极其反常的场景:

短端利率下行、

长端利率被市场推高、

财政压力不仅没有缓解,甚至更沉重。

如果结构不被彻底修复,我们很可能会在这种扭曲、混乱的环境中停留相当长的一段时间。

#美国 #财政 #利率 #货币政策 #交易 #经济 #美联储

利息支出已占联邦预算约 14%,但当前国债收益率只有 3.7%。

如果再回到 90 年代常见的 6%,财政结构几乎会瞬间失衡。

这意味着货币政策正被财政可持续性“绑架”,美联储不再能自由加减息,而必须围着债务压力转。

新一届政府力推哈塞特、强调快速降息,市场表面上听起来是宽松,实际上释放的是另一层信号:财政撑不住了,美联储要出手兜底。

债券交易员最怕的就是这一点。因为一旦市场认定“财政主导”已经到来,长端利率不降反升——大家会要求更高收益来对冲未来的扩表、通胀和政策不确定性。

于是,可能出现一种极其反常的场景:

短端利率下行、

长端利率被市场推高、

财政压力不仅没有缓解,甚至更沉重。

如果结构不被彻底修复,我们很可能会在这种扭曲、混乱的环境中停留相当长的一段时间。

#美国 #财政 #利率 #货币政策 #交易 #经济 #美联储