1、国产半导体设备进厂存在三大瓶颈,海外“打包模式”来袭加剧竞争

2、某上海智慧交通系统解决方案提供商拟融资2亿

3、医药反腐持续升级,肃清药械合规入院通道

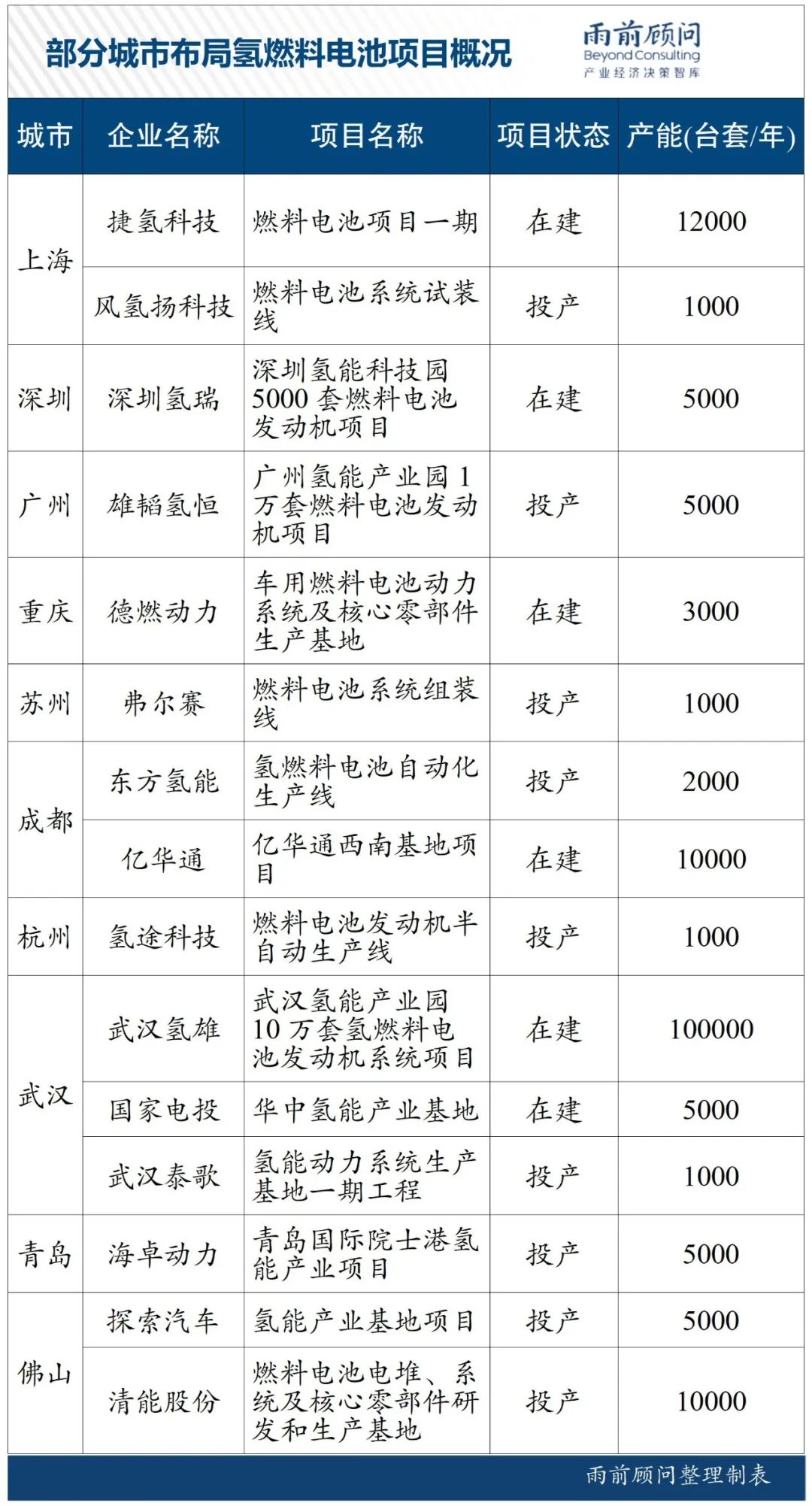

4、我国首个氢能全产业链标准出台,氢燃料电池汽车迎来新机遇

5、各路资本“激战”马尔康,四川锂矿争夺战打响

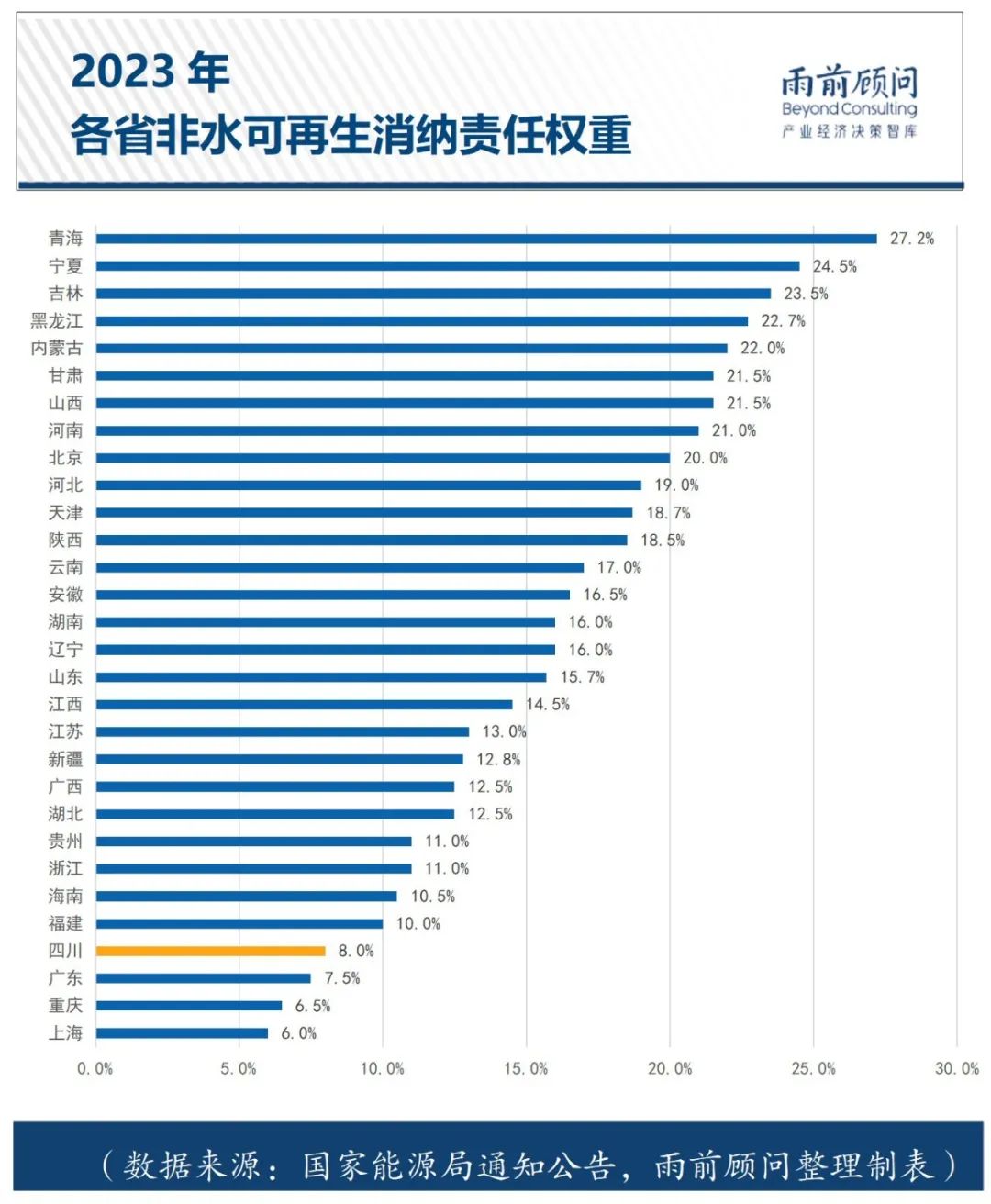

6、2023年可再生能源电力消纳责任权重发布,各地能源结构加快调整

7、上半年集成电路进口大幅下滑,三大变化值得关注

8、中国汽车出口量首超日本全球第一,新能源汽车实现两位数增长

9、汽车智能化需求激增,国产车规级MCU迎来替代机遇

医药反腐持续升级,肃清药械合规入院通道

我国首个氢能全产业链标准出台,氢燃料电池汽车迎来新机遇

近日,国家标准委、工信部等6部门联合发布了首个国家层面的《氢能产业标准体系建设指南(2023版)》,揭开了中国氢能产业全新篇章。该指南强调了氢能制、储、输、用全产业链的标准体系,涵盖基础与安全、氢制备、氢储存和输运、氢加注、氢能应用五个方面。发布此次指南对提升氢能全产业链的安全水平、降低氢能事故的危害,以及推动氢燃料电池汽车的快速发展具有深远意义。

去年多个国家政策提出加快氢能行业标准立项,但均为指导性宏观政策,《指南》作为具体标准规划补短板促发展。一是补短板,引导标准完善。虽然我国已发布氢能相关国家标准200余项、行业标准90余项,但细化程度不够,此政策引导全产业链标准完善,摆脱局部标准滞后缺失现状。二是促发展,指引企业发展。此政策的补短板效应将国家标准串点成线,促进产业链企业协同,推动市场规模化良性发展,降低氢能综合成本。并且标准化体系指引中小微氢能企业在市场定位、设备选型、工艺选向、技术创新等方面做出正确抉择。

氢燃料电池汽车是氢能应用的重要领域和突破口。已初步形成以京津冀、上海、广东、河南、河北城市群牵头的“3+2”5大燃料电池汽车政策支持示范城市群格局。川渝地区以成都—内江—重庆为发展轴,打造氢走廊,促进氢能产业的发展。四川省计划到2025年氢燃料电池汽车应用规模6000辆,重庆市则计划推广应用规模达到1500辆。

今年上半年,氢燃料电池汽车累计产销均完成2000辆,同比分别增长38.4%和73.5%;商用车销量达2085辆,同比增长102%,是新能源商用车整体增速的2倍。随着我国首个氢能全产业链标准体系建设的推进,各地区氢燃料电池项目将加速落地,氢燃料电池汽车市场也将迎来快速发展。

各路资本“激战”马尔康,四川锂矿争夺战打响

近日,四川马尔康的锂矿资源争夺战成为碳酸锂市场的热议焦点。在8月10日的加达锂矿勘查权竞拍中,起始价仅为319万元,最终报价飙升至159329万元,升值率高达49846.39%。而在此前一天的金川县李家沟北锂矿竞拍中,起拍价57万元最终飙升至80687万元,升值幅度更是惊人的141491.23%。

四川锂矿资源储量占全国总量57%,居全国之首,现已具备采矿权的矿石储量达到1.58亿吨,主要分布在川西高原马尔康-金川、道孚-雅江-康定-九龙一带。

作为锂矿资源大省,近些年,四川省也大力支持重点企业与资源地深化合作,有序高效清洁开发锂矿资源。已有众多公司在四川竞得矿权,7月以来各路资本加大在马尔康布局,四川的锂资源开发明显加速。

2023年可再生能源电力消纳责任权重发布,各地能源结构加快调整

近日,国家发展改革委、国家能源局发布《关于2023年可再生能源电力消纳责任权重及有关事项的通知》,标志着中国可再生能源发展进入新的阶段。这一文件的三大核心内容对全国能源结构的调整具有重大影响。

首先,文件对各省的可再生能源电力消纳责任权重提出约束性指标,要求各省依据消纳责任权重推动本地的可再生能源电力建设,并将责任权重分配给市场主体。这一举措有助于确保全国范围内的可再生能源目标得到落实,并推动各地区的可再生能源开发。

其次,文件规定各市场主体的责任权重完成情况将以持有绿证为主要核算方式。这一规定预计将促使全国范围内的绿证交易大规模展开,并引入更多市场主体参与,从而推动绿色能源市场的进一步发展和完善。

最后,文件明确了2023年和2024年全国非水可再生能源发电量的目标,分别为1.6万亿千瓦时和1.83万亿千瓦时。与2022年的1.19万亿千瓦时相比,今年的目标将同比提升34.5%,明年则将再增长14.4%。这一目标反映了中国对风电和光伏等非水可再生能源开发的坚定承诺,体现了全国范围内对可再生能源发展的积极态度。

从具体责任权重来看,云南、四川、青海三省的可再生能源消纳权重超过70%,显示出这些地区在可再生能源消纳方面的领先地位。特别是青海,其非水可再生权重最大,达到27.2%。而四川非水可再生能源消纳权重仅占8%,2024年预计9.7%,能源结构仍将以水电为主,逐步提升风电、光伏等非水可再生能源的多能互补程度。

上半年集成电路进口大幅下滑,三大变化值得关注

近期,中国海关总署官网公布了最新的进出口数据,整体来看受到行业周期的影响,大部分半导体设备、材料以及产品出现了较大幅度的同比下滑,但从细分来看,仍有三点变化值得重视。

一是虽然整体持续下滑,但最近2-3个月边际降幅收窄,说明行业目前处于周期底部,结合之前市场预判,整个半导体行业将在2023年下半年-2024年上半年反弹。二是前道晶圆设备的同比降幅远小于后道封装设备,同时也小于半导体产品,一部分原因是国内晶圆厂仍保持逆行业周期的大规模资本开支,另一部分原因是日荷的制裁将在下半年生效,所以晶圆厂提前进行设备购置与进口。三是从半导体产品来看,处理器产品(CPU、GPU为主)、存储器产品(DRAM、NAND为主)仍占据了70%左右的半导体产品进口金额,这两块主要产品国产化率仍不足5%,仍然是目前市场规模最大,最卡脖子的环节。

中国汽车出口量首超日本全球第一,新能源汽车实现两位数增长

上半年中国汽车出口量首次超越日本跃居全球第一。这主要得益于中国车企抓住国际格局调整机遇,积极拓展海外市场,特别是新能源汽车领域实现两位数增长,已成为汽车企业“反内卷”的新选择。

海关总署数据显示,2023年上半年,中国汽车出口量达234.1万辆,同比增长76.9%,其中新能源汽车出口79.5万辆,同比增长1.2倍,而同一时期的日本汽车出口量为202万辆。7月份,汽车出口继续创新高,整车出口量达39.2万辆,同比增长35.1%,其中新能源汽车出口10.1万辆,同比增长87%。

中国汽车出口市场主要分布在俄罗斯、墨西哥、沙特阿拉伯等传统燃油车市场,以及比利时、英国、泰国等新能源汽车市场。传统燃油车方面,中国品牌在俄罗斯市场占据了49%的份额;新能源汽车方面,中国品牌在西欧、东南亚市场分别出口超20万辆、10万辆。

中国汽车出口企业以奇瑞、长城等为燃油车代表,以上汽、比亚迪、易捷特、吉利、哪吒等为新能源车代表,其中比亚迪、哪吒在泰国电动车市场份额合计超50%。

展望未来,中国汽车企业需充分把握海外消费者行为习惯,持续加强汽车电动化、智能化技术优势,通过车型本土化改进、技术平台导入等方式实现国产品牌的全球崛起。

汽车智能化需求激增,国产车规级MCU迎来替代机遇

汽车智能化浪潮正在快速推进,微控制器(MCU)作为汽车电子系统的“大脑”,需求正在持续增长。日前,国产车规级MCU龙头企业上海芯旺微申报科创板上市,拟募资超17亿元。

近年来整车所用芯片平均数量不断上升。2022年,传统燃油车单车平均使用934颗汽车芯片,新能源汽车单车平均使用1459颗汽车芯片。传统燃油车中,MCU占汽车芯片的价值占比约为23%;在纯电动车型中,MCU占汽车芯片的价值占比约为11%。我国已经成为全球最大的新能源汽车市场,对于高端、高性能、高可靠性的车规级MCU有着巨大的需求空间。

全球车规级MCU市场主要被美国德州仪器、恩智浦、意法半导体等跨国公司垄断,国内厂商仅占不到5%的市场份额。近年来,国内部分厂商逐步从雨刷、遥控器等安全性能较低的中低端车规级MCU入手,着手研发智能座舱、ADAS等未来汽车智能化所需的高端MCU。现阶段,兆易创新、芯海科技、华大半导体等厂商均有通过车规验证的产品,随着生产技术和工艺的持续优化,持续推动国产化进程。

每日情报汇总