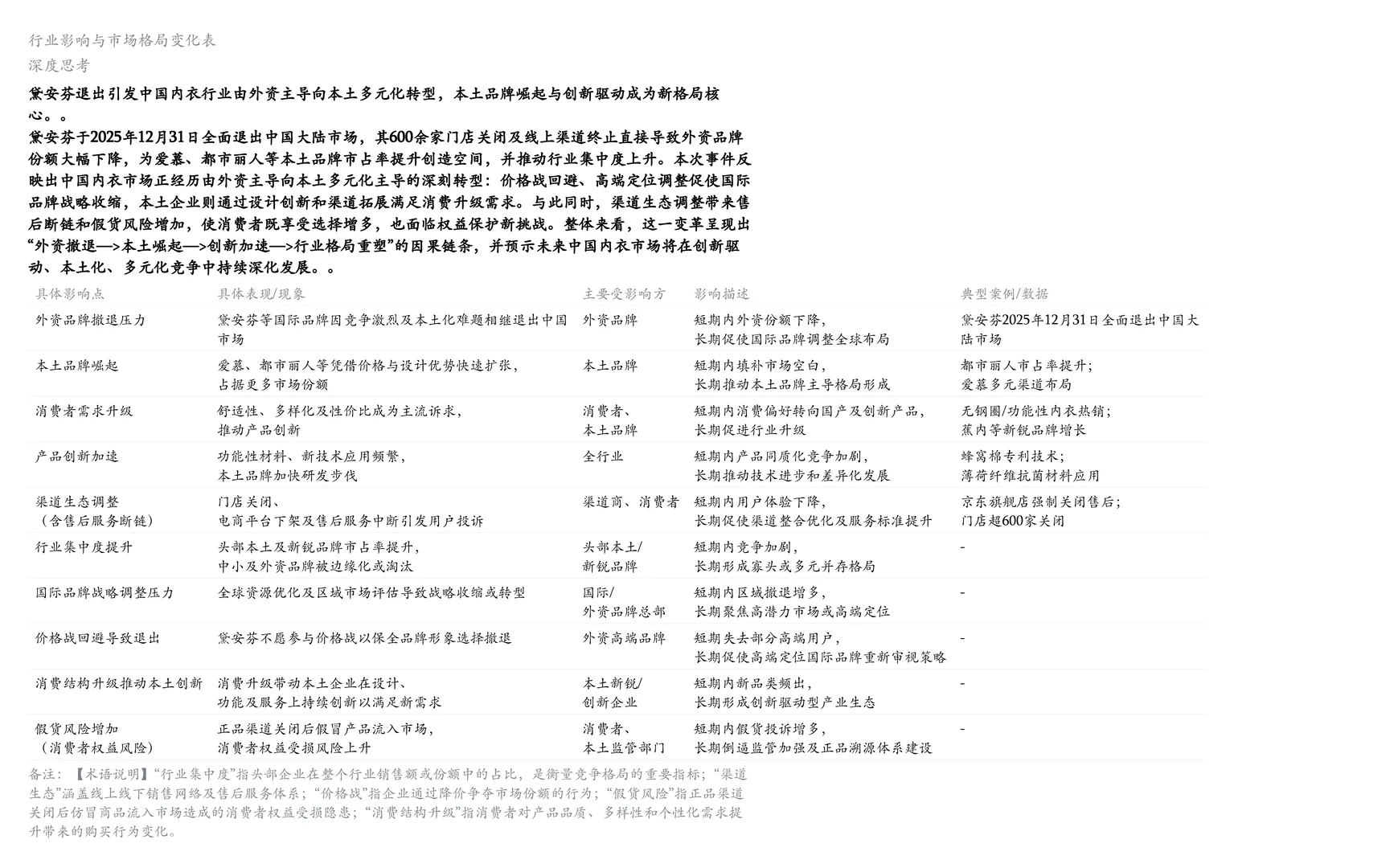

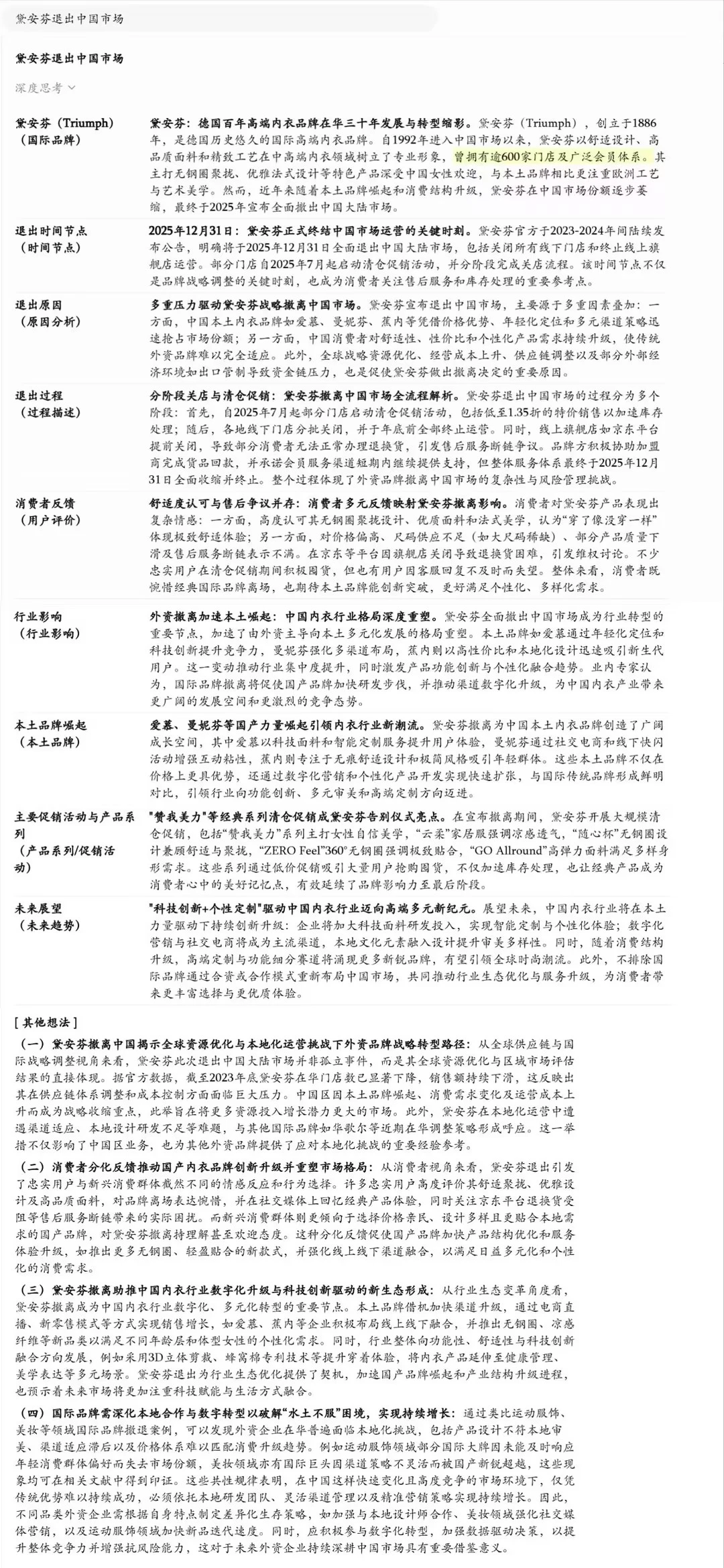

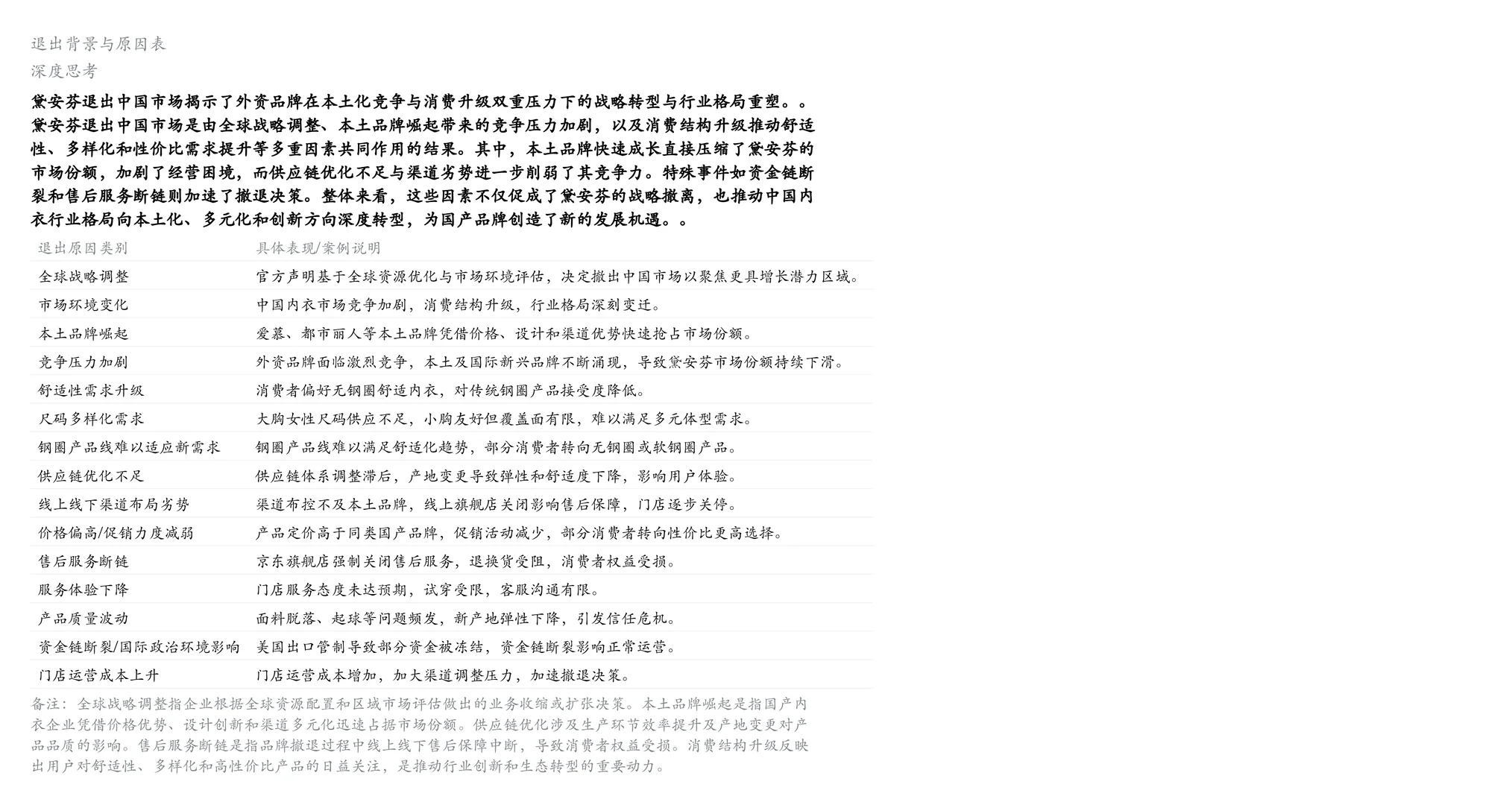

深耕中国 30 年、开了 600 + 门店的德国百年内衣牌黛安芬,官宣 2025 年底彻底退出中国市场了!?这波 “撤场” 背后,是外资品牌本土化的集体溃败,还是本土内衣的全面逆袭?

?「退场数据」:3 个月清仓、全渠道停摆,速度快到离谱

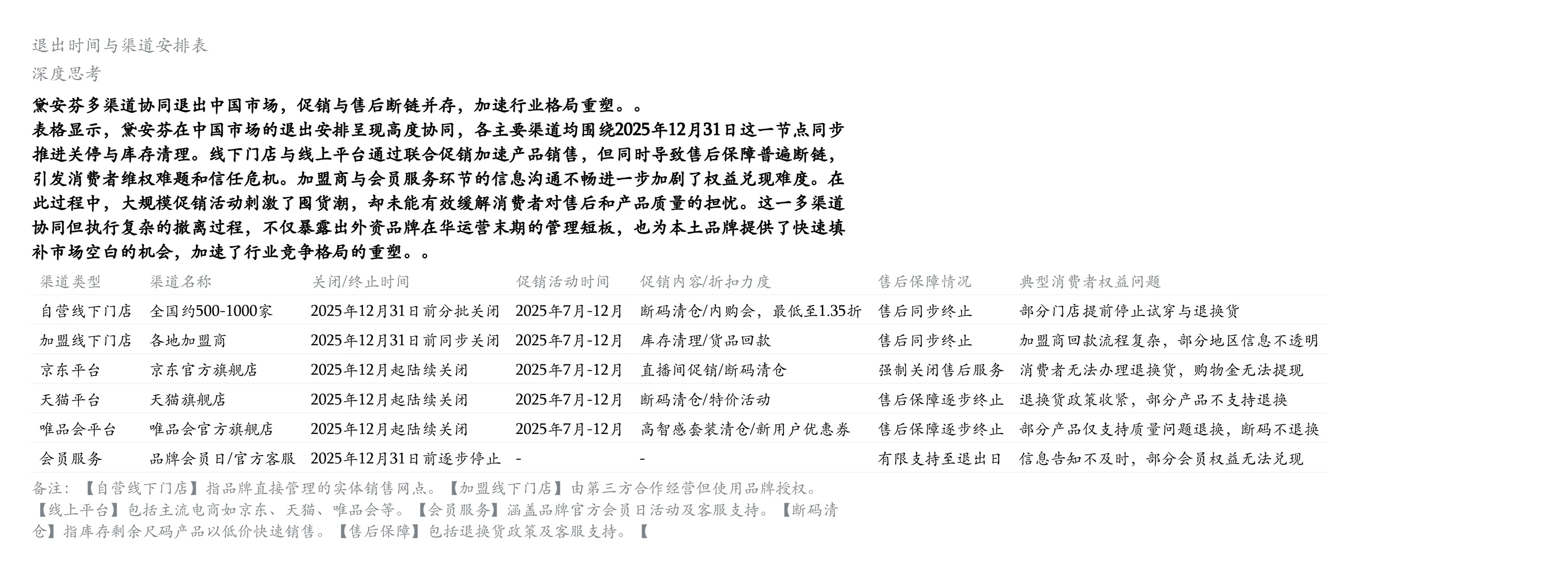

时间线:2025 年 7 月启动清仓,12 月 31 日全渠道(线下 + 京东 / 天猫 / 唯品会)彻底关停,仅用5 个月完成撤退⏱️

促销力度:线下门店 / 线上直播间直接打到1.35 折,断码款、旧款扎堆甩卖,甚至搞 “内购会” 清库存

售后崩盘:京东旗舰店直接关闭售后通道,消费者退换货、提现购物金全卡壳;部分门店提前停了试穿服务?

❌本土化翻车 3 大硬伤:错把固执当坚守

1.产品与需求背道而驰?

78.4% 消费者买内衣首选无钢圈,2024 年无钢圈市场占比达 68%,但黛安芬 65% 的 SKU 还围着钢圈转? 偏欧美的剪裁不贴合中国女性身形,年轻消费者吐槽 “勒得喘不过气”,而 Ubras、蕉内早把 “零束缚” 玩明白的了~

2.价格与渠道双落后?

定价 200-800 元,比本土品牌贵 30%,性价比被按在地上摩擦;本土品牌靠抖音直播、社群裂变狂揽流量,线上销售占比超 70%,黛安芬却执着于高租金线下店,线上布局慢半拍,错过流量风口?

3.转型迟钝难破刻板印象?

明明市场早就转向 “舒适悦己”,黛安芬直到后期才凑数推出无钢圈系列,但消费者对它的印象还停留在 “钢圈老牌子”,反观维密及时换健身博主代言、推软支撑款,中国市场反而涨 17%

?「行业震动」:外资撤退,国货接棒吃红利

黛安芬空出的市场,直接被本土品牌瓜分:

爱慕靠 “科技面料 + 定制服务” 抢占高端,市占率涨了 2 个百分点?

蕉内、Ubras 用 “无钢圈 + 轻量化设计” 卷走年轻用户,线上销量同比涨 40%

连都市丽人都靠 “社群 + 快闪” 盘活线下,把性价比路线走通了?

?外资品牌必看的生存启示

✅ 别迷信 “百年品牌” 滤镜,消费者只认 “好用 + 适配”

✅ 要么像 Lululemon 调版型做本土化设计,要么像优衣库控价走性价比

✅ 线上渠道不能拖,社交营销要跟紧,不然迟早被年轻人遗忘

#黛安芬退出中国 #数据分析 #消费者洞察 #商业思维 #品牌案例 #用户研究 #消费趋势 #数据分析 #消费升级

?「退场数据」:3 个月清仓、全渠道停摆,速度快到离谱

时间线:2025 年 7 月启动清仓,12 月 31 日全渠道(线下 + 京东 / 天猫 / 唯品会)彻底关停,仅用5 个月完成撤退⏱️

促销力度:线下门店 / 线上直播间直接打到1.35 折,断码款、旧款扎堆甩卖,甚至搞 “内购会” 清库存

售后崩盘:京东旗舰店直接关闭售后通道,消费者退换货、提现购物金全卡壳;部分门店提前停了试穿服务?

❌本土化翻车 3 大硬伤:错把固执当坚守

1.产品与需求背道而驰?

78.4% 消费者买内衣首选无钢圈,2024 年无钢圈市场占比达 68%,但黛安芬 65% 的 SKU 还围着钢圈转? 偏欧美的剪裁不贴合中国女性身形,年轻消费者吐槽 “勒得喘不过气”,而 Ubras、蕉内早把 “零束缚” 玩明白的了~

2.价格与渠道双落后?

定价 200-800 元,比本土品牌贵 30%,性价比被按在地上摩擦;本土品牌靠抖音直播、社群裂变狂揽流量,线上销售占比超 70%,黛安芬却执着于高租金线下店,线上布局慢半拍,错过流量风口?

3.转型迟钝难破刻板印象?

明明市场早就转向 “舒适悦己”,黛安芬直到后期才凑数推出无钢圈系列,但消费者对它的印象还停留在 “钢圈老牌子”,反观维密及时换健身博主代言、推软支撑款,中国市场反而涨 17%

?「行业震动」:外资撤退,国货接棒吃红利

黛安芬空出的市场,直接被本土品牌瓜分:

爱慕靠 “科技面料 + 定制服务” 抢占高端,市占率涨了 2 个百分点?

蕉内、Ubras 用 “无钢圈 + 轻量化设计” 卷走年轻用户,线上销量同比涨 40%

连都市丽人都靠 “社群 + 快闪” 盘活线下,把性价比路线走通了?

?外资品牌必看的生存启示

✅ 别迷信 “百年品牌” 滤镜,消费者只认 “好用 + 适配”

✅ 要么像 Lululemon 调版型做本土化设计,要么像优衣库控价走性价比

✅ 线上渠道不能拖,社交营销要跟紧,不然迟早被年轻人遗忘

#黛安芬退出中国 #数据分析 #消费者洞察 #商业思维 #品牌案例 #用户研究 #消费趋势 #数据分析 #消费升级