利润的质量分析主要分这么四大个方面:

真实性 含金量 持续性 稳定性

真实性

首先一定要保证这个业务是真实的,收入一定是实打实的收入而不是虚构的,其次要求利润在计算过程当中也是真实的,不能说为了要求有一个好的利润结果而剔除了一些对我的不利因素

含金量

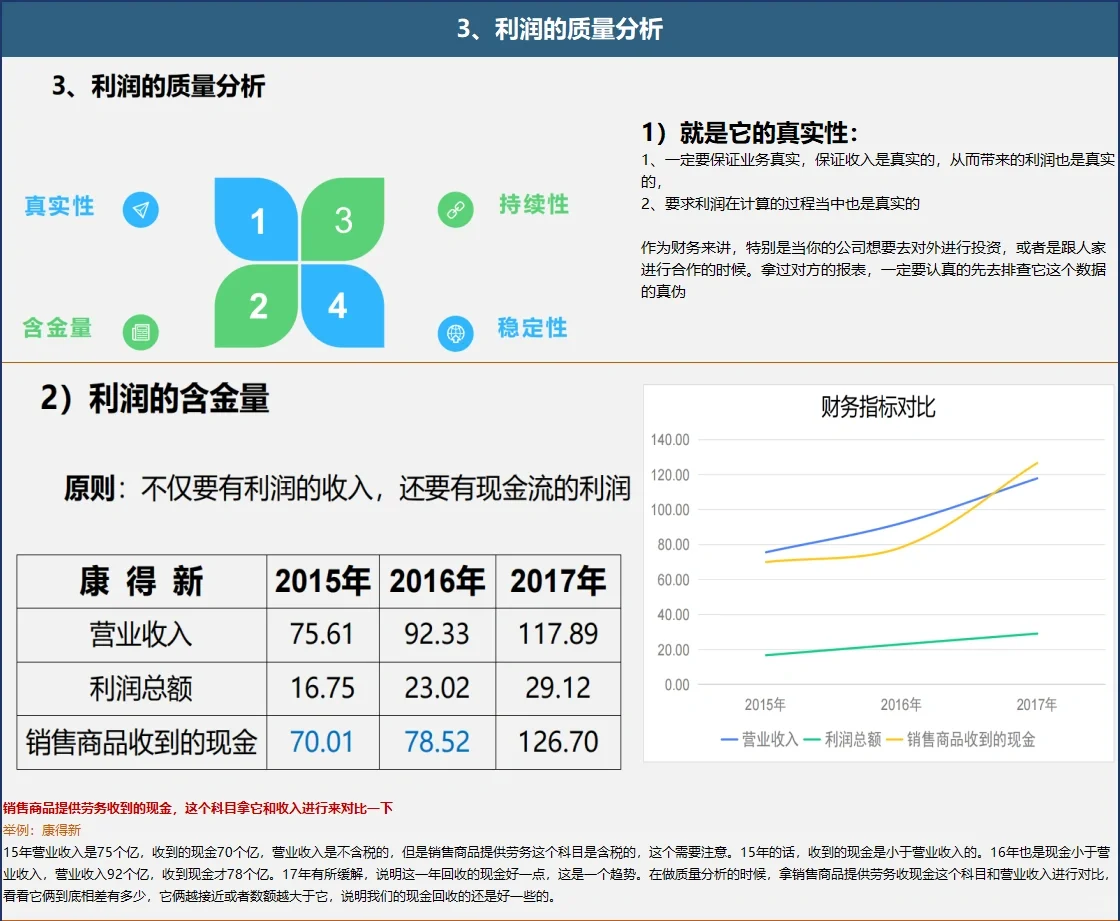

公司有这么多利润,这个利润当中有多少已经带来了现金流?

我们老板经常会说今年那么多利润钱哪儿去了?他不知道的是因为销售模式的问题,导致利润和你的现金流是不匹配的。我们作为财务,一定要把这个问题给它分析出来告诉他

要分析利润的含金量这一点,总原则就是不仅要有利润的收入同时这个利润还要有现金流。领导一般忽视现金流的问题,但是财务是不能忽视,一定要有现金流的利润,得让把钱流进来

?在做分析的时候,可以拿销售商品提供劳务收现金这个科目和营业收入进行对比,看看它俩到底相差有多少,它俩越接近或者数额越大于它,说明我们的现金回收的还是好一些的

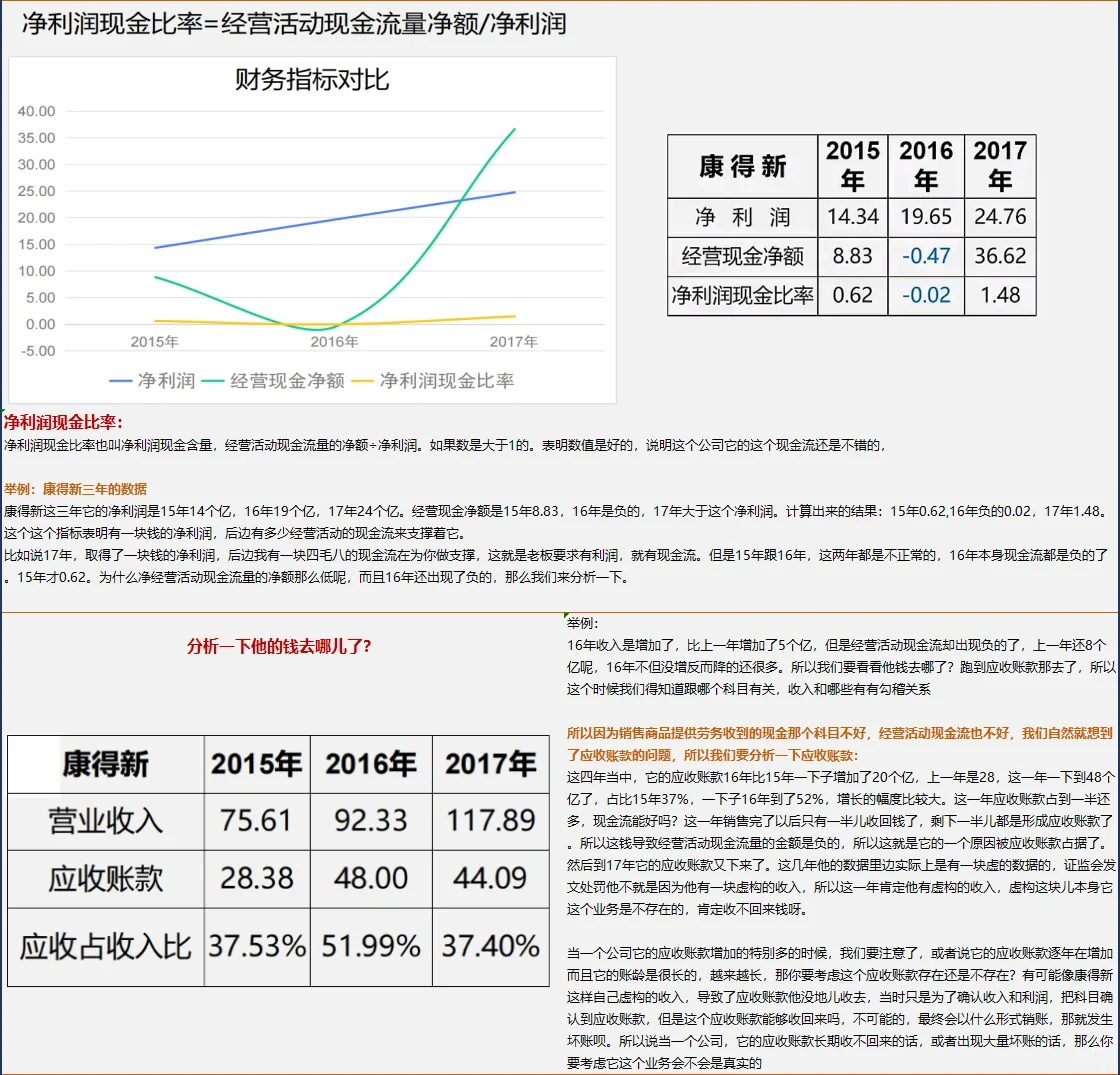

?净利润现金比率:净利润现金比率也叫净利润现金含量

经营活动现金流量的净额÷净利润

如果数是大于1,表明数值是好的,说明它的现金流还是不错的

?当一个公司的应收账款增加的特别多的时候,或者它的应收账款逐年在增加而且它的账龄是很长的,那你要考虑这个应收账款存在还是不存在?有可能虚构的收入导致应收账款没地收去。当时只是为了确认收入和利润,把科目确认到应收账款,但是这个应收账款能够收回来吗,不可能的,最终会用坏账来销账。所以说当一个公司,它的应收账款长期收不回来的话,或者出现大量坏账的话,那么你要考虑它这个业务会不会是真实的

影响利润的可持续性和稳定性因素

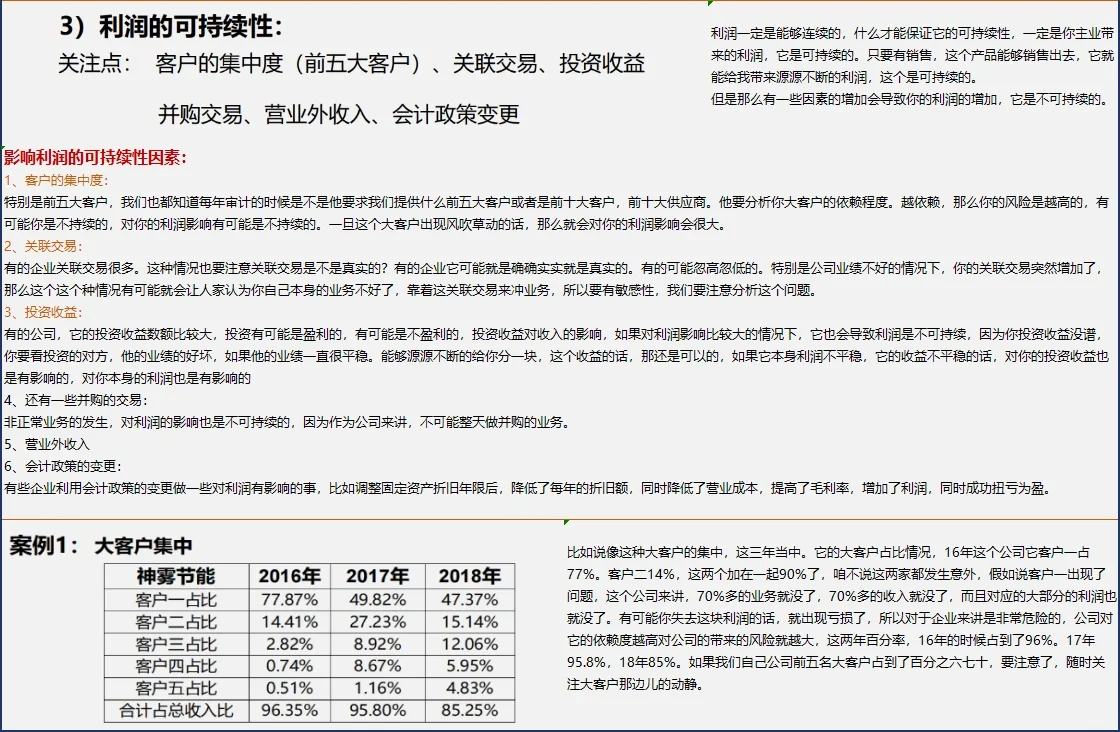

1️⃣客户的集中度:

特别是前五大客户,要分析你大客户的依赖程度。越依赖,那么你的风险是越高的,一旦这个大客户出现风吹草动的话,那么就会对你的利润影响会很大

2️⃣关联交易:

有的企业关联交易很多,特别是公司业绩不好的情况下,你的关联交易突然增加了,那么这种情况有可能就会让人家认为你自己本身的业务不好了,靠着这关联交易来冲业务

3️⃣投资收益

4️⃣还有一些并购的交易

5️⃣营业外收入

6️⃣会计政策的变更:

有些企业利用会计政策的变更做一些对利润有影响的事,比如调整固定资产折旧年限后,降低了每年的折旧额,同时降低了营业成本,提高了毛利率,增加了利润,同时成功扭亏为盈

真实性 含金量 持续性 稳定性

真实性

首先一定要保证这个业务是真实的,收入一定是实打实的收入而不是虚构的,其次要求利润在计算过程当中也是真实的,不能说为了要求有一个好的利润结果而剔除了一些对我的不利因素

含金量

公司有这么多利润,这个利润当中有多少已经带来了现金流?

我们老板经常会说今年那么多利润钱哪儿去了?他不知道的是因为销售模式的问题,导致利润和你的现金流是不匹配的。我们作为财务,一定要把这个问题给它分析出来告诉他

要分析利润的含金量这一点,总原则就是不仅要有利润的收入同时这个利润还要有现金流。领导一般忽视现金流的问题,但是财务是不能忽视,一定要有现金流的利润,得让把钱流进来

?在做分析的时候,可以拿销售商品提供劳务收现金这个科目和营业收入进行对比,看看它俩到底相差有多少,它俩越接近或者数额越大于它,说明我们的现金回收的还是好一些的

?净利润现金比率:净利润现金比率也叫净利润现金含量

经营活动现金流量的净额÷净利润

如果数是大于1,表明数值是好的,说明它的现金流还是不错的

?当一个公司的应收账款增加的特别多的时候,或者它的应收账款逐年在增加而且它的账龄是很长的,那你要考虑这个应收账款存在还是不存在?有可能虚构的收入导致应收账款没地收去。当时只是为了确认收入和利润,把科目确认到应收账款,但是这个应收账款能够收回来吗,不可能的,最终会用坏账来销账。所以说当一个公司,它的应收账款长期收不回来的话,或者出现大量坏账的话,那么你要考虑它这个业务会不会是真实的

影响利润的可持续性和稳定性因素

1️⃣客户的集中度:

特别是前五大客户,要分析你大客户的依赖程度。越依赖,那么你的风险是越高的,一旦这个大客户出现风吹草动的话,那么就会对你的利润影响会很大

2️⃣关联交易:

有的企业关联交易很多,特别是公司业绩不好的情况下,你的关联交易突然增加了,那么这种情况有可能就会让人家认为你自己本身的业务不好了,靠着这关联交易来冲业务

3️⃣投资收益

4️⃣还有一些并购的交易

5️⃣营业外收入

6️⃣会计政策的变更:

有些企业利用会计政策的变更做一些对利润有影响的事,比如调整固定资产折旧年限后,降低了每年的折旧额,同时降低了营业成本,提高了毛利率,增加了利润,同时成功扭亏为盈