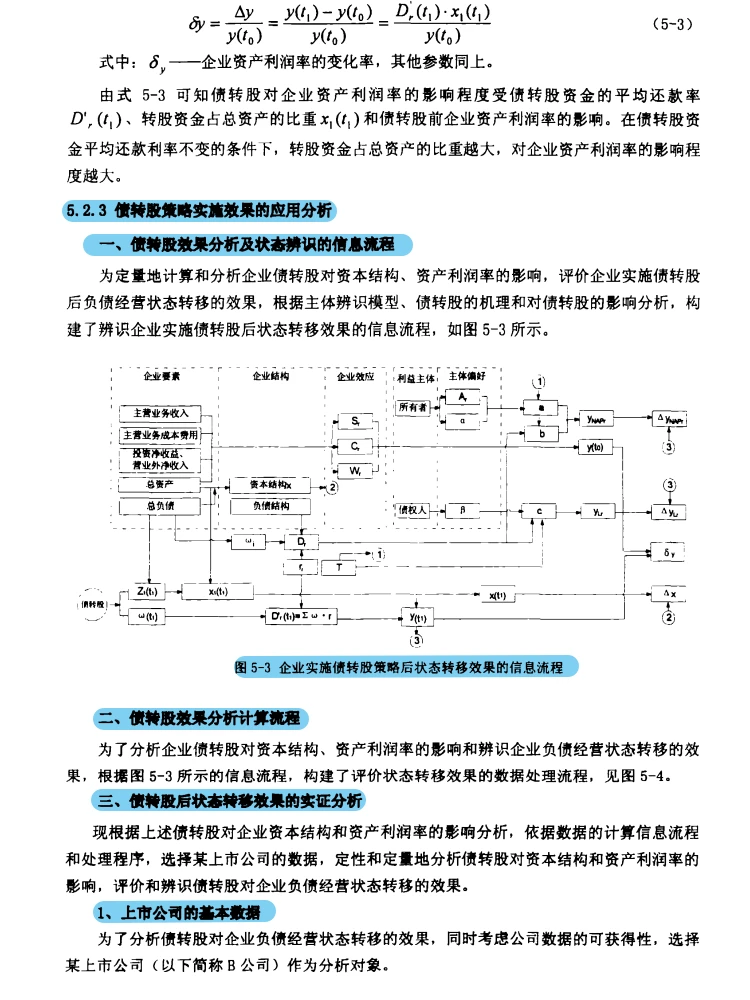

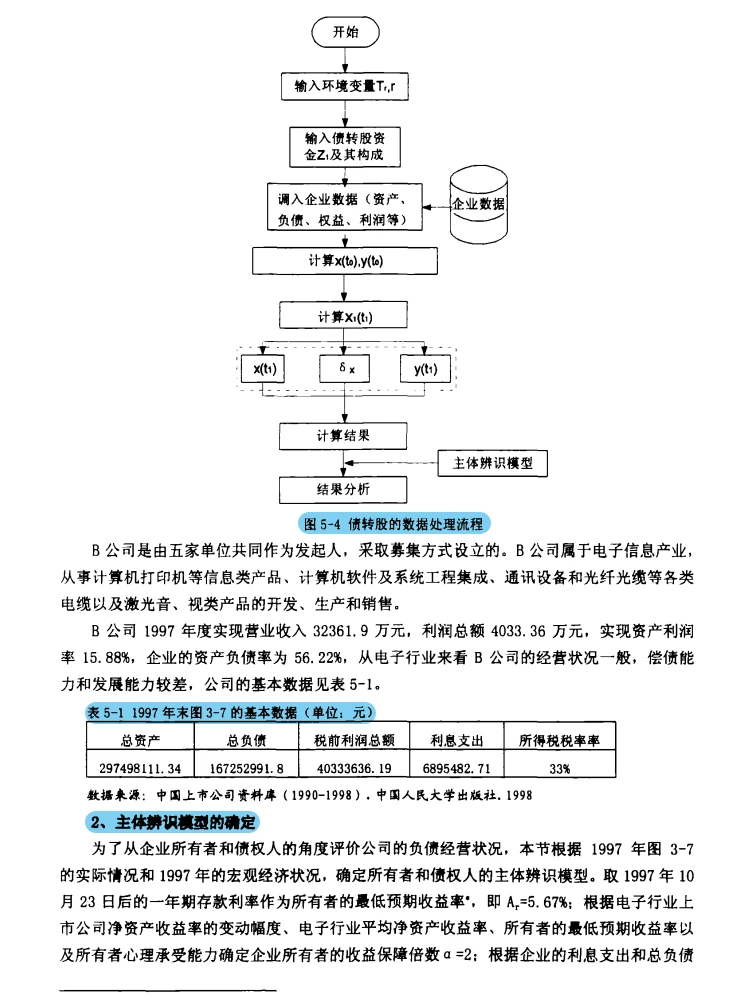

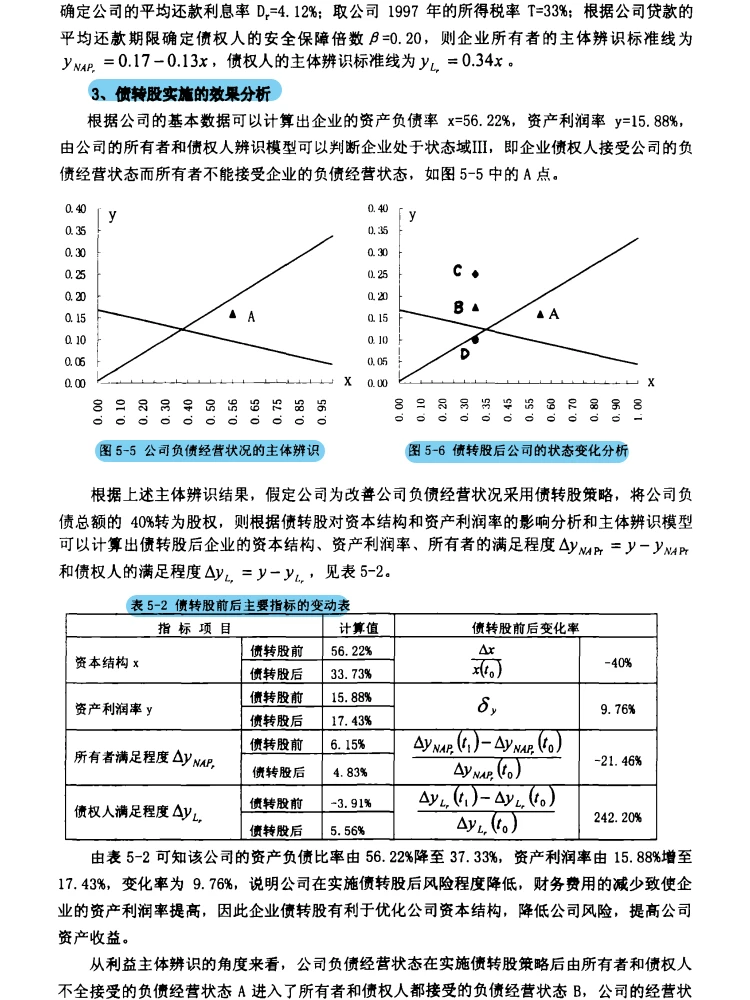

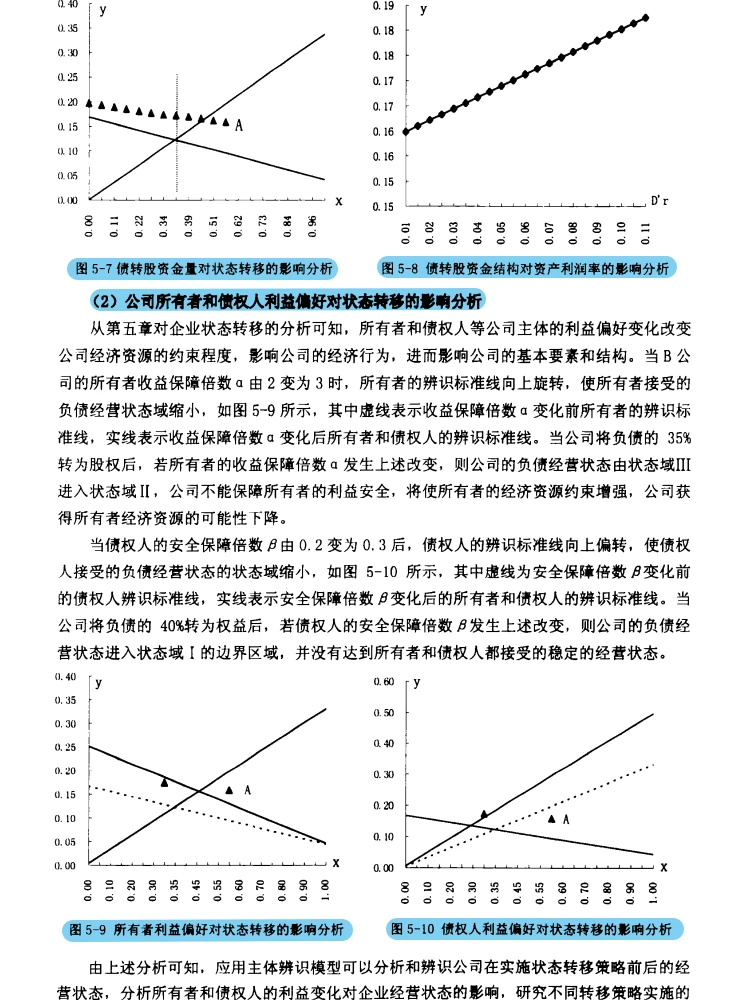

一、论文研究亮点

创新构建财务辨识与主体辨识双模型,融合模糊评价法与图形分析,突破单一评价视角。以上市公司为样本实证,结合债转股案例验证策略有效性,系统揭示负债经营状态转移机理,为企业负债优化提供双重决策支持,兼具理论创新性与实践指导性。

二、研究背景

20 世纪 90 年代后,我国国企普遍面临高负债率、资产效益低等问题,银行不良资产累积,亚洲金融危机后金融风险凸显,制约经济稳定发展。企业合理负债经营关乎金融安全与国民经济持续增长,亟需科学的状态辨识方法与转移策略,破解负债经营困境。

三、研究方法和流程

采用系统分析、模糊评价法、图形分析法等,流程如下:梳理国内外文献→剖析负债效应、主体作用及调控机制→构建财务与主体辨识模型→以上市公司为样本实证检验模型有效性→以债转股为例分析状态转移策略→总结结论与建议。

四、模糊评价法

借鉴层次分析法筛选财务指标(财务效益、资产营运等四类),以同行业上市公司均值为评价标准,确定模糊评价上下端点值。计算单指标与综合模糊评价值,按设定区间分类辨识企业负债经营状态,精准判断优势与问题,为状态转移提供量化依据。

#模糊综合评价法 #模糊评价法 #分层分析法 #mba #分层分析 #APH

创新构建财务辨识与主体辨识双模型,融合模糊评价法与图形分析,突破单一评价视角。以上市公司为样本实证,结合债转股案例验证策略有效性,系统揭示负债经营状态转移机理,为企业负债优化提供双重决策支持,兼具理论创新性与实践指导性。

二、研究背景

20 世纪 90 年代后,我国国企普遍面临高负债率、资产效益低等问题,银行不良资产累积,亚洲金融危机后金融风险凸显,制约经济稳定发展。企业合理负债经营关乎金融安全与国民经济持续增长,亟需科学的状态辨识方法与转移策略,破解负债经营困境。

三、研究方法和流程

采用系统分析、模糊评价法、图形分析法等,流程如下:梳理国内外文献→剖析负债效应、主体作用及调控机制→构建财务与主体辨识模型→以上市公司为样本实证检验模型有效性→以债转股为例分析状态转移策略→总结结论与建议。

四、模糊评价法

借鉴层次分析法筛选财务指标(财务效益、资产营运等四类),以同行业上市公司均值为评价标准,确定模糊评价上下端点值。计算单指标与综合模糊评价值,按设定区间分类辨识企业负债经营状态,精准判断优势与问题,为状态转移提供量化依据。

#模糊综合评价法 #模糊评价法 #分层分析法 #mba #分层分析 #APH