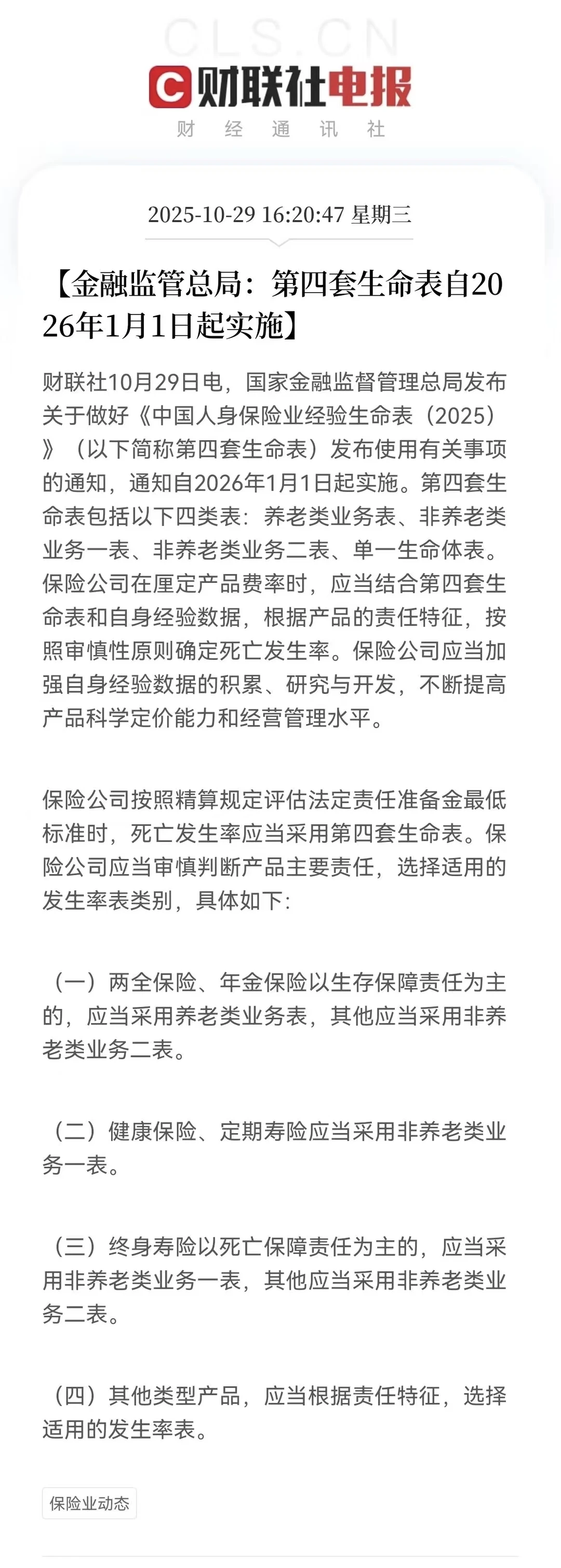

第一代 1995年发布 为首套行业标准,

为国家建立社保体系提供了数据支持。

第二代 2005年发布反映了生活水平和医疗进步带来的死亡率下降与预期寿命延长。

第三代 2016年发布参考了1.8亿人口的3.4亿张保单数据,为保险定价提供了更科学精准的基础。

第四代 2025年发布 死亡率显著下降,预期寿命延长,并首次新增大湾区专属经验生命表。

? 第四代生命表的核心变化

第四代生命表最显著的变化体现在以下三个方面:

- 死亡率大幅降低:与第三套生命表相比,第四套生命表的死亡率平均下降了约20%-30%。具体来看,各年龄段男性的死亡率约为第三套的78.5%,女性则仅为72.4%。

- 预期寿命明显延长:随着死亡率的下降,国民的预期寿命进一步延长。根据新表计算,刚出生的男性预期寿命达到84.46岁,女性达到90.08岁,相比上一代均延长了近2岁。

? 新生命表对保险行业的影响

生命周期表是保险产品定价的核心依据之一,

它的更新会直接影响到未来保险产品的设计和价格。

✅ 养老类保险(如养老年金):

因为人们更长寿了,保险公司需要支付养老金的时间更长,成本随之增加。因此,未来新推出的养老年金产品,价格可能会上涨,或者在同样保费下,未来能领取的金额可能会减少。

✅ 健康类保险(如重疾险、医疗险):

预期寿命延长也意味着罹患重大疾病的风险期变长,保险公司赔付的概率和成本可能增加,这类产品的价格也有上涨压力。

✅纯寿险类产品(如定期寿险):

由于死亡率下降,以死亡为给付条件的定期寿险等产品,其价格未来可能有下降的空间。

? 总结

简单来说,第四代生命周期表的发布,用最新的数据印证了我们正步入一个“长寿时代”。这对个人最直接的启示是:养老需要更早、更充分地进行规划,因为退休生活的时间可能比预想的要长得多。

#用户生命周期 #生命周期表 #保险 #长寿 #养老保险

为国家建立社保体系提供了数据支持。

第二代 2005年发布反映了生活水平和医疗进步带来的死亡率下降与预期寿命延长。

第三代 2016年发布参考了1.8亿人口的3.4亿张保单数据,为保险定价提供了更科学精准的基础。

第四代 2025年发布 死亡率显著下降,预期寿命延长,并首次新增大湾区专属经验生命表。

? 第四代生命表的核心变化

第四代生命表最显著的变化体现在以下三个方面:

- 死亡率大幅降低:与第三套生命表相比,第四套生命表的死亡率平均下降了约20%-30%。具体来看,各年龄段男性的死亡率约为第三套的78.5%,女性则仅为72.4%。

- 预期寿命明显延长:随着死亡率的下降,国民的预期寿命进一步延长。根据新表计算,刚出生的男性预期寿命达到84.46岁,女性达到90.08岁,相比上一代均延长了近2岁。

? 新生命表对保险行业的影响

生命周期表是保险产品定价的核心依据之一,

它的更新会直接影响到未来保险产品的设计和价格。

✅ 养老类保险(如养老年金):

因为人们更长寿了,保险公司需要支付养老金的时间更长,成本随之增加。因此,未来新推出的养老年金产品,价格可能会上涨,或者在同样保费下,未来能领取的金额可能会减少。

✅ 健康类保险(如重疾险、医疗险):

预期寿命延长也意味着罹患重大疾病的风险期变长,保险公司赔付的概率和成本可能增加,这类产品的价格也有上涨压力。

✅纯寿险类产品(如定期寿险):

由于死亡率下降,以死亡为给付条件的定期寿险等产品,其价格未来可能有下降的空间。

? 总结

简单来说,第四代生命周期表的发布,用最新的数据印证了我们正步入一个“长寿时代”。这对个人最直接的启示是:养老需要更早、更充分地进行规划,因为退休生活的时间可能比预想的要长得多。

#用户生命周期 #生命周期表 #保险 #长寿 #养老保险