高盛报告分析了DeepSeek在AI模型开发中的突破对宏观经济的影响。该技术显著降低了训练和计算成本,挑战了“高成本是AI基础设施进入壁垒”的假设,可能加速投资重心从硬件向软件和应用开发的转移。核心主题包括:

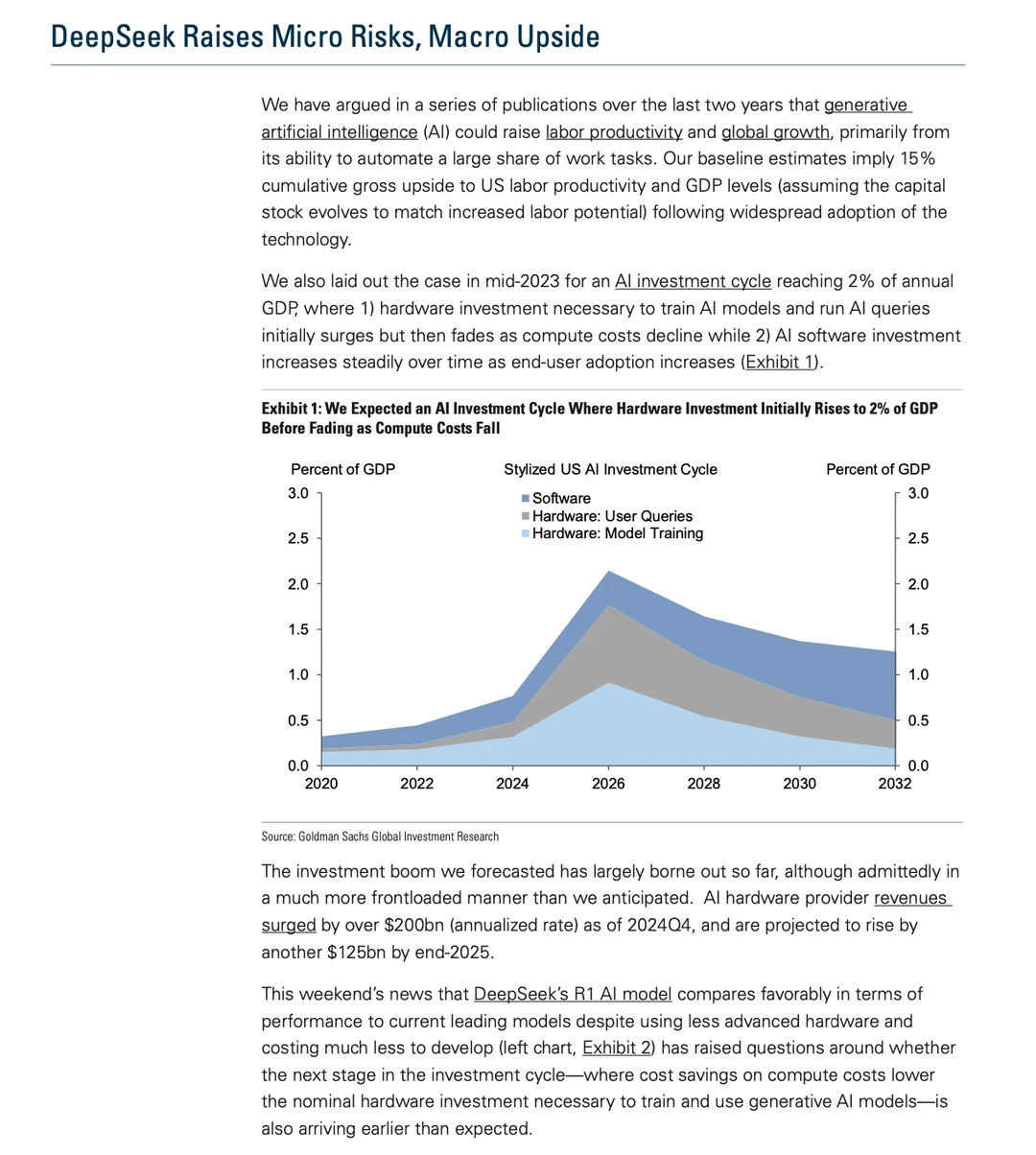

AI投资周期:初期硬件投资激增(占GDP的2%),但随着计算成本下降逐渐消退,而软件投资随技术采用稳步增长。

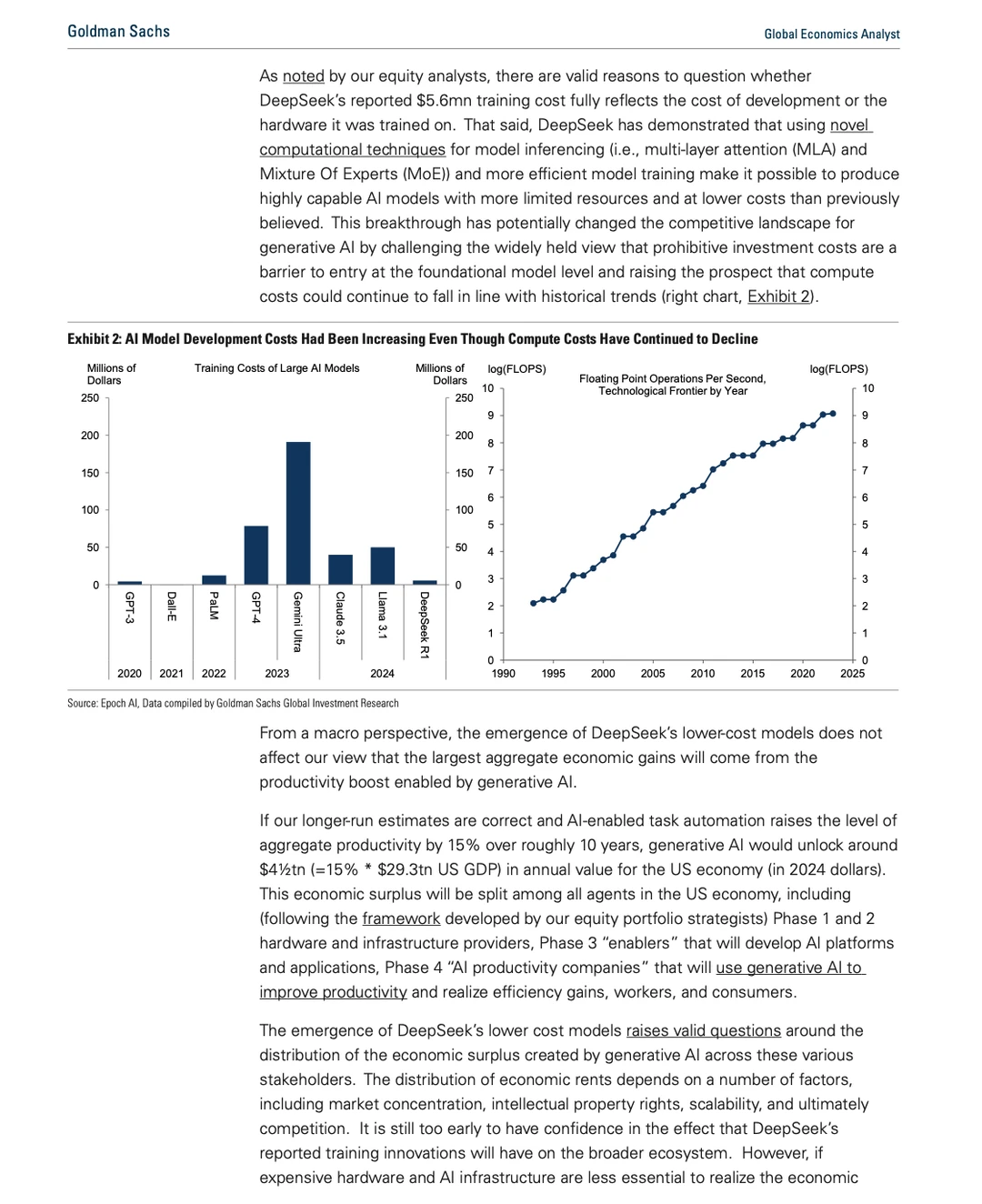

DeepSeek的影响:成本降低可能抑制短期AI相关资本支出(如2025Q4预计达3250亿美元),但会催化竞争,加速平台/应用开发和采用。

生产率提升:长期经济收益仍依赖AI驱动的自动化,预计十年内美国劳动生产率提升15%(年GDP增加约4.5万亿美元)。

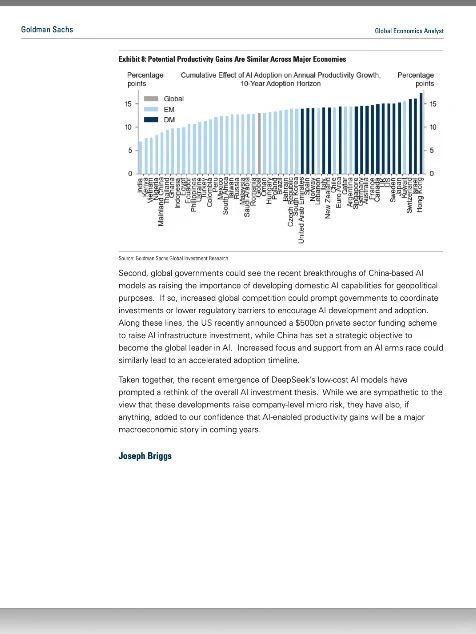

全球动态:非美国AI竞争者(如DeepSeek)可能推动新兴市场采用,并引发地缘技术投资竞赛。

主要要点

短期风险 vs 长期机遇

微观风险:成本效率导致硬件资本支出减少(如基础设施供应商利润承压)。

宏观机遇:AI应用(“第三阶段赋能者”)的加速采用可能提前释放生产率红利(基线预测为2027-2030年)。

采用瓶颈

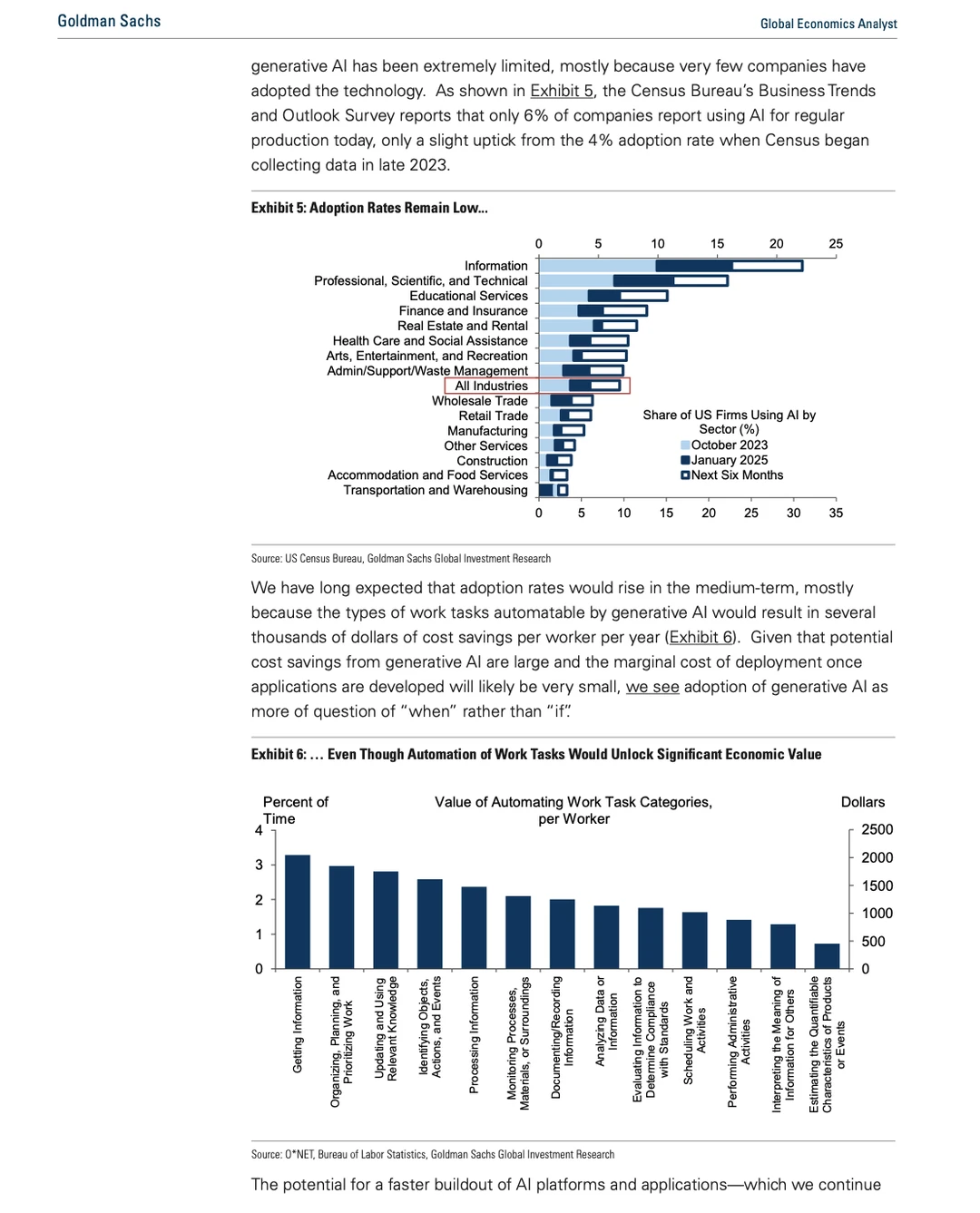

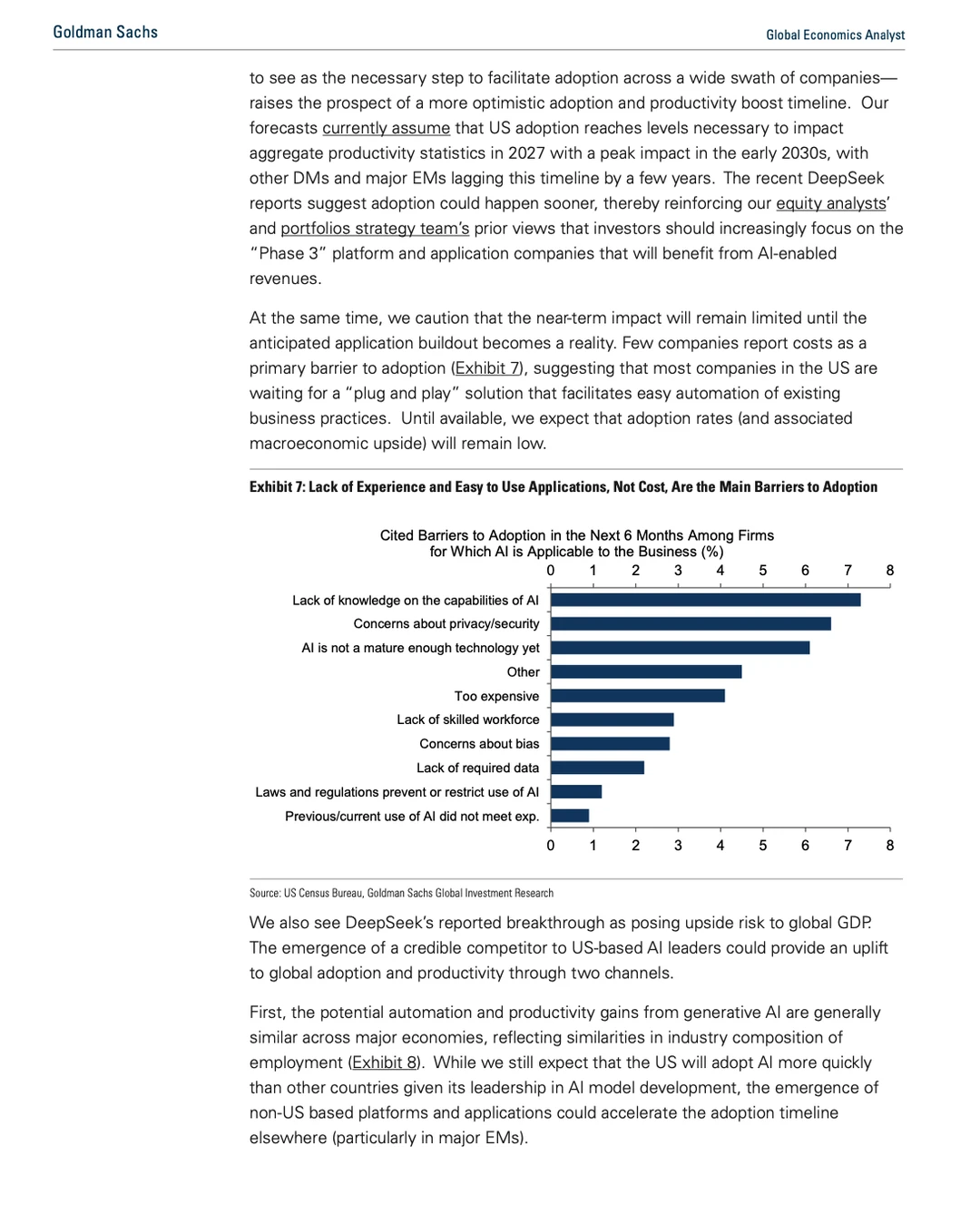

仅6%的美国企业在生产中应用AI。主要障碍是缺乏“即插即用”解决方案和专业知识,而非成本(图表7)。

成本下降无法直接推动短期采用,但可能降低长期门槛。

全球竞争格局

非美国AI平台(如中国的DeepSeek)或加速新兴市场采用,并刺激政府战略投资(如美国5000亿美元基金、中国AI领导目标)。

经济红利分配

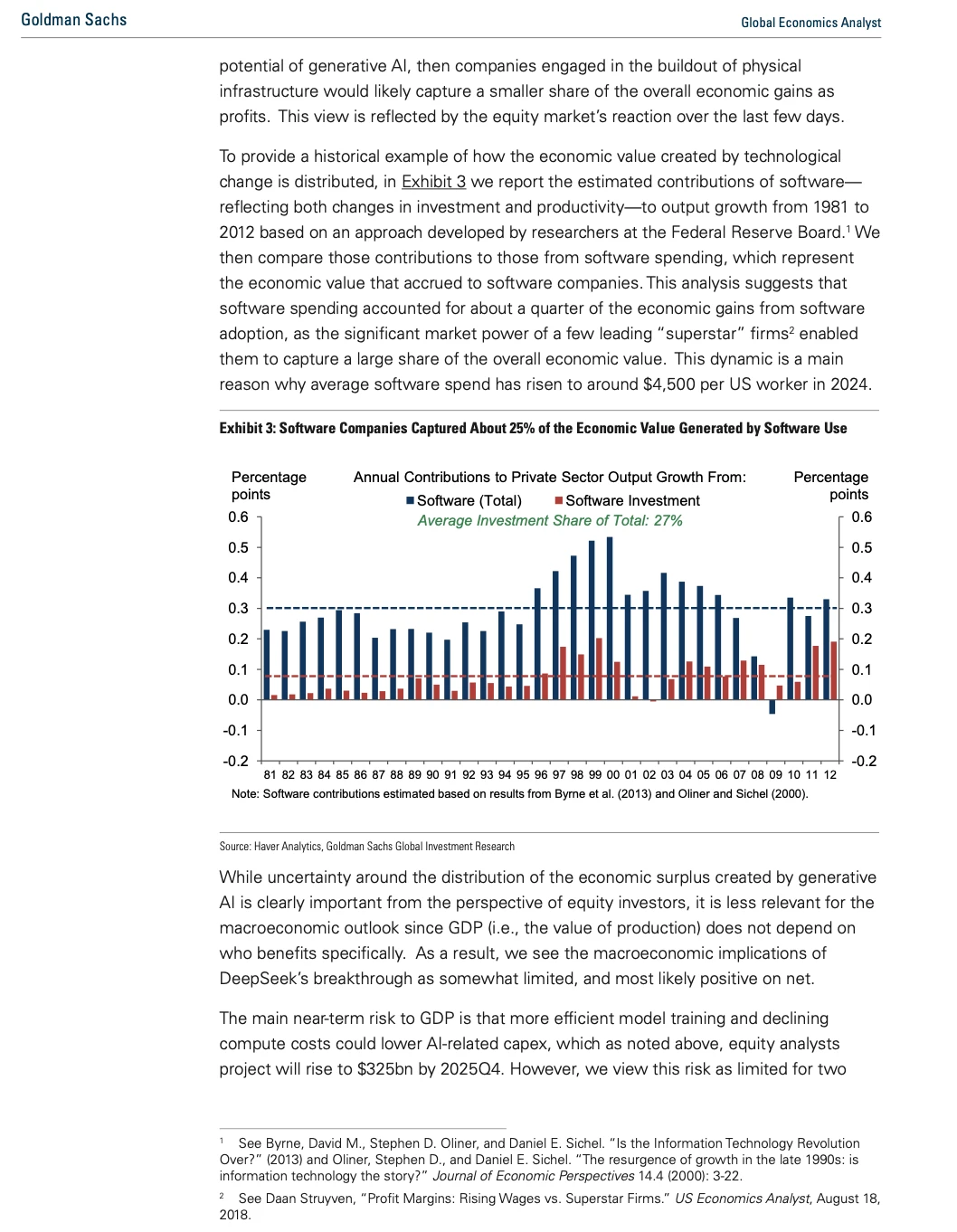

历史先例(软件公司捕获约25%经济价值)表明,基础设施供应商份额可能流向软件/应用企业(图表3)。

分析

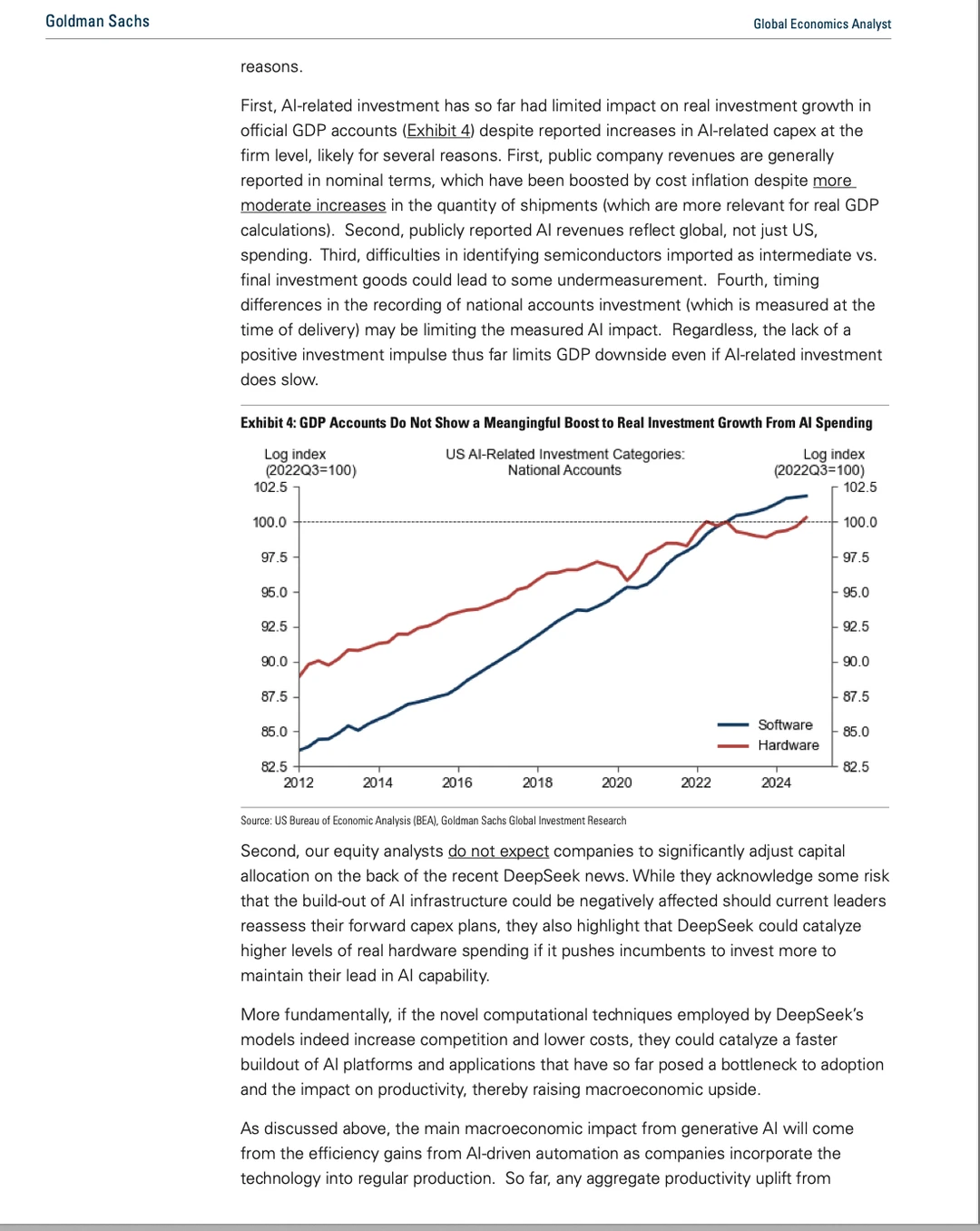

硬件向软件过渡:DeepSeek的成本效率验证了AI周期从硬件(模型训练)向软件(应用)的转移。尽管硬件收入激增(2024年2000亿美元),现有企业可能面临利润率压力。

加速技术采用:低成本模型竞争或催生用户友好型应用创新,突破当前采用瓶颈。医疗、金融、制造业受益最大(图表6)。

地缘政治影响:中美AI“军备竞赛”或推动全球投资,但监管碎片化(如数据隐私法)仍是风险。

战略建议

投资者:

关注第三阶段“赋能者”(AI平台/应用)和第四阶段“生产力应用者”(整合AI至业务流程的企业)。

警惕基础设施供应商利润率压缩,但关注头部企业为保持优势加大研发投入

企业:

通过构建数据管道和团队技能升级,为AI整合做准备。优先布局明确回报场景(如自动化高频率任务,如数据处理)

#DeepSeek #经济趋势和影响 #地缘政治和安全

AI投资周期:初期硬件投资激增(占GDP的2%),但随着计算成本下降逐渐消退,而软件投资随技术采用稳步增长。

DeepSeek的影响:成本降低可能抑制短期AI相关资本支出(如2025Q4预计达3250亿美元),但会催化竞争,加速平台/应用开发和采用。

生产率提升:长期经济收益仍依赖AI驱动的自动化,预计十年内美国劳动生产率提升15%(年GDP增加约4.5万亿美元)。

全球动态:非美国AI竞争者(如DeepSeek)可能推动新兴市场采用,并引发地缘技术投资竞赛。

主要要点

短期风险 vs 长期机遇

微观风险:成本效率导致硬件资本支出减少(如基础设施供应商利润承压)。

宏观机遇:AI应用(“第三阶段赋能者”)的加速采用可能提前释放生产率红利(基线预测为2027-2030年)。

采用瓶颈

仅6%的美国企业在生产中应用AI。主要障碍是缺乏“即插即用”解决方案和专业知识,而非成本(图表7)。

成本下降无法直接推动短期采用,但可能降低长期门槛。

全球竞争格局

非美国AI平台(如中国的DeepSeek)或加速新兴市场采用,并刺激政府战略投资(如美国5000亿美元基金、中国AI领导目标)。

经济红利分配

历史先例(软件公司捕获约25%经济价值)表明,基础设施供应商份额可能流向软件/应用企业(图表3)。

分析

硬件向软件过渡:DeepSeek的成本效率验证了AI周期从硬件(模型训练)向软件(应用)的转移。尽管硬件收入激增(2024年2000亿美元),现有企业可能面临利润率压力。

加速技术采用:低成本模型竞争或催生用户友好型应用创新,突破当前采用瓶颈。医疗、金融、制造业受益最大(图表6)。

地缘政治影响:中美AI“军备竞赛”或推动全球投资,但监管碎片化(如数据隐私法)仍是风险。

战略建议

投资者:

关注第三阶段“赋能者”(AI平台/应用)和第四阶段“生产力应用者”(整合AI至业务流程的企业)。

警惕基础设施供应商利润率压缩,但关注头部企业为保持优势加大研发投入

企业:

通过构建数据管道和团队技能升级,为AI整合做准备。优先布局明确回报场景(如自动化高频率任务,如数据处理)

#DeepSeek #经济趋势和影响 #地缘政治和安全