近期,高盛出品了一系列2023年经济展望报告,包括全球、我国以及美国、欧盟等。总体乐观,其中不乏一些对于经济复苏、通胀与就业率的关系、全球增长差距等方面的分析。今天主要分享全球及我国宏观经济展望两篇报告的内容提要。

?全球2023年宏观展望

经过2022年的增长放缓后,预计2023年全球经济增长率仅为1.8%。其中美国的韧性、欧洲的衰退与我国的重新开放将形成鲜明对比。

☑️首先,美国的核心通胀率PCE从现在的5%放缓至2023年底的3%,失业率仅上升0.5个百分点,美国将勉强避免衰退。

*这里提到一个问题:核心通胀率如此幅度的下降为什么会伴随如此小的就业冲击?

高盛认为原因在于这个周期不同于以往的高通胀时期。首先,后疫时代劳动力市场过热不是表现为过度就业,而是表现为空前的职位空缺。其次,近期供应链和住房租赁市场的正常化对反通胀的影响还有很长的路要走。第三,长期通胀预期维持稳定。

?与美国相比,欧元区和英国或将面临实际衰退,能源供应问题可能将欧元区通胀推高至12%。但预计呈温和下滑态势。

⭐️中国2023年经济——冬去春来

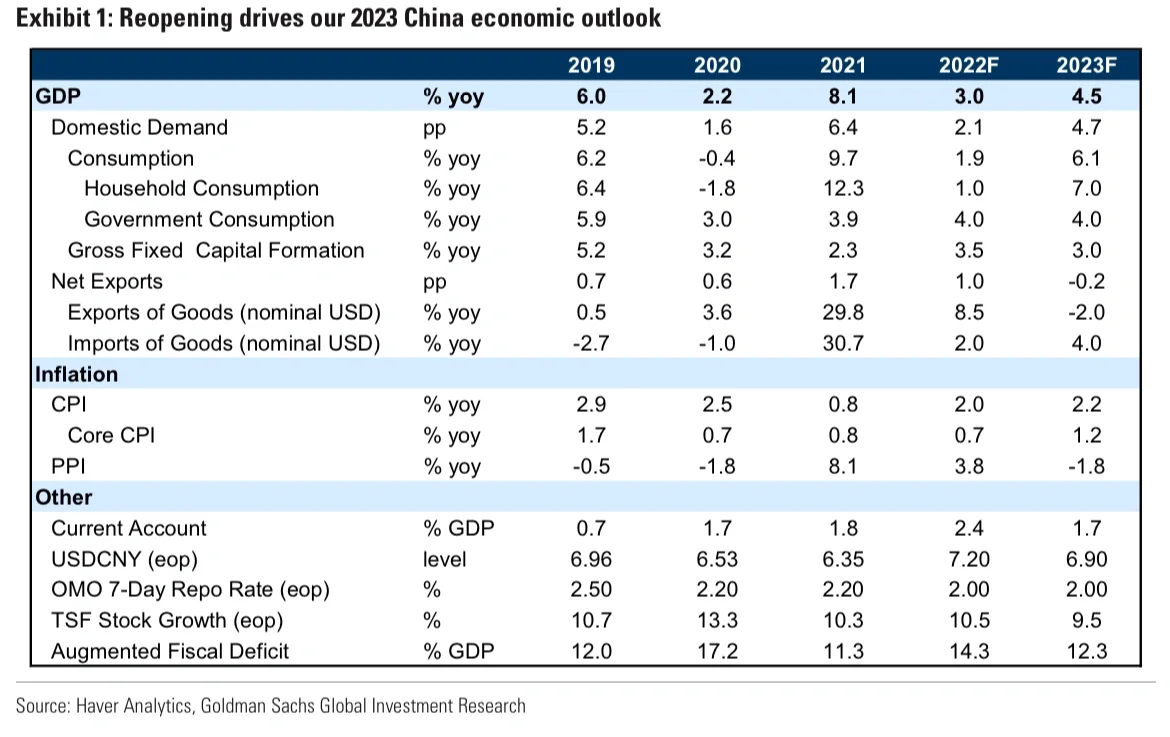

在经历充满挑战的2022 年之后,高盛预计我国GDP 增速将从今年的3.0%加速至明年的4.5%,原因之一是E情政策的放松,意味着消费强劲反弹、核心通胀走强以及周期性政策逐步正常化。

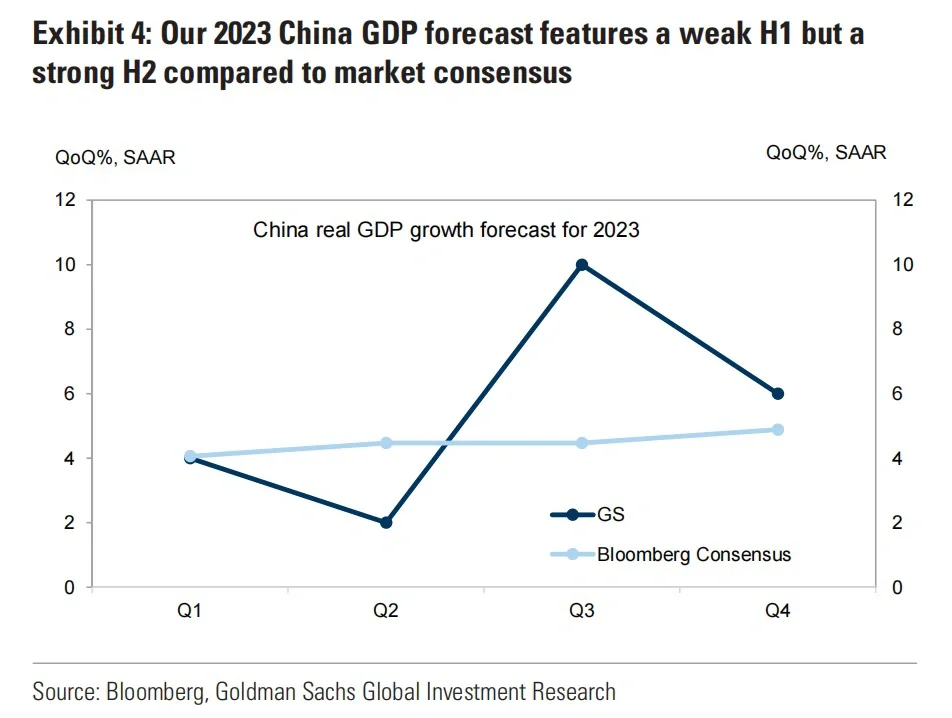

✔️在全年增速加快的背后,明年我国经济很可能呈现“两段”——增长预测在上半年明显低于市场预期,但在下半年将高于市场预期。这是因为reopening的初始阶段可能对增长不利,病li激增,人口流动暂时下降,参考其他几个东亚经济体的重新开放经历。

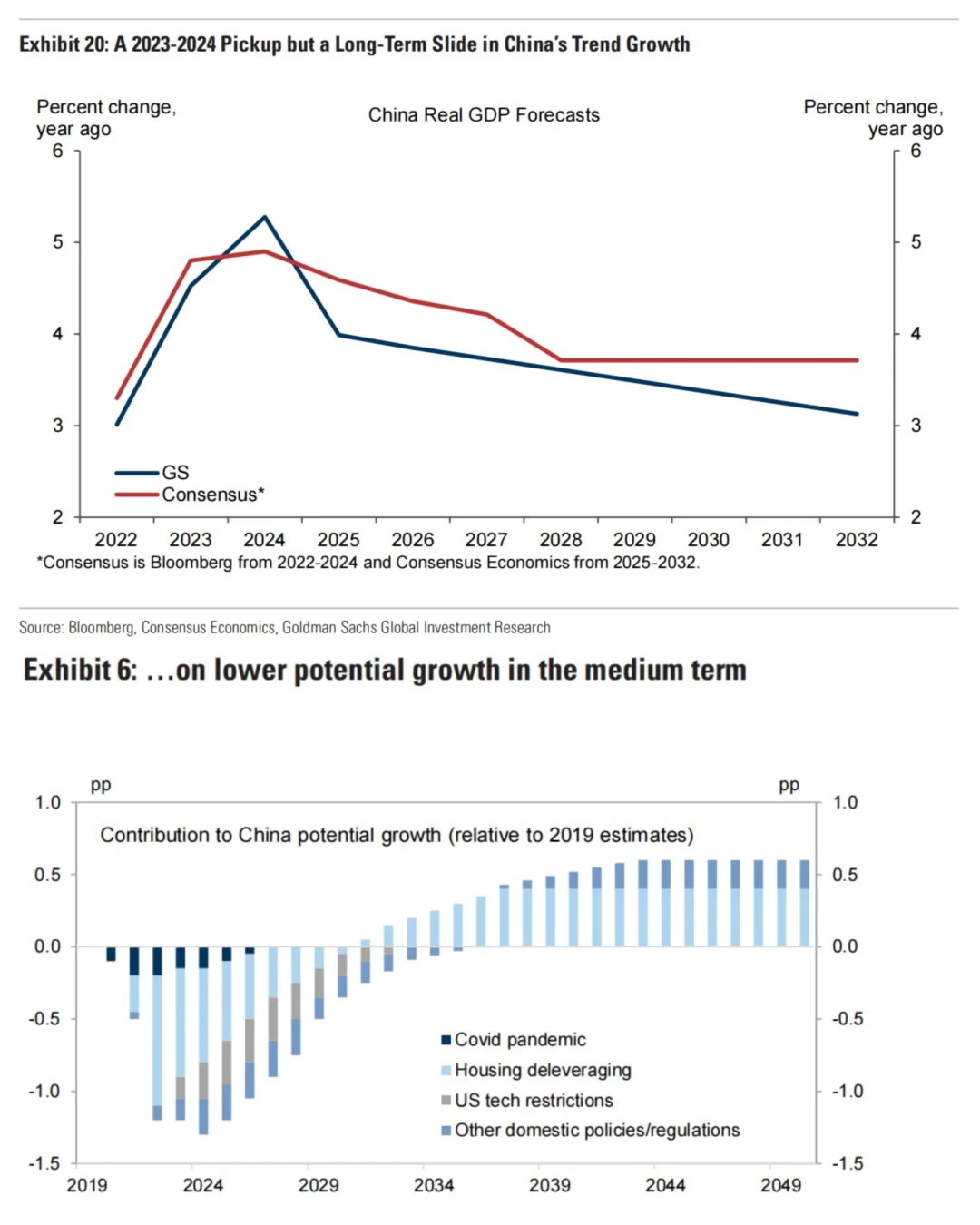

同时,上半年的政策也将保持宽松,待消费和服务业大幅反弹后,在下半年恢复正常。预计2024年GDP增长将高于市场预期(5.3%)。到2025-2027年,预计由于结构性阻力将使得增长调整回到4%(原因见图8)。

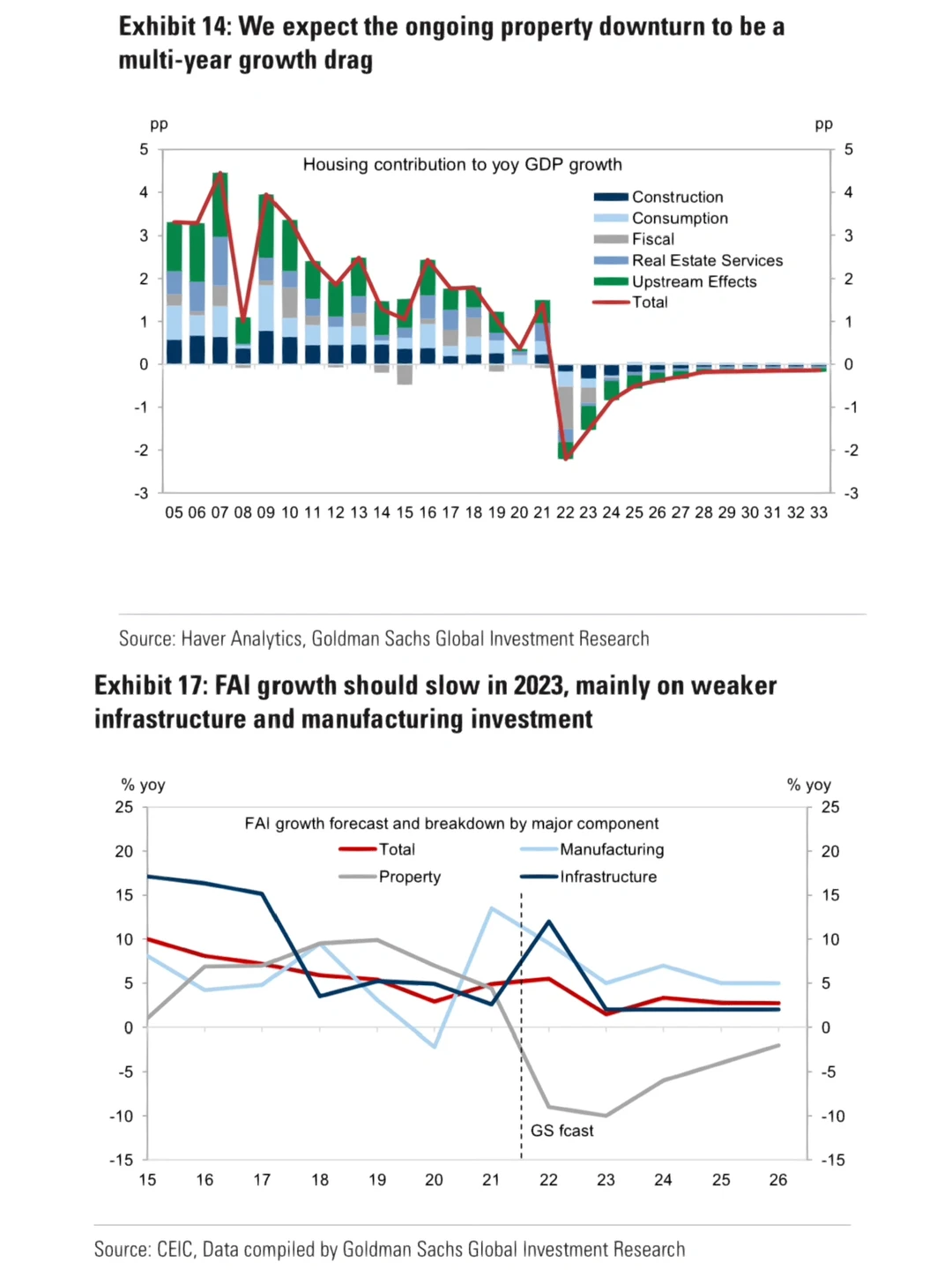

✔️消费是2023年经济的亮点:出口或因外需走弱而放缓,预计经济增长动力将从投资转向消费。消费领域中受E情影响较大的行业相应应有较大复苏空间,如旅游和娱乐等。投资方面,预计明年基础设施投资将大幅放缓,其次是制造业投资。房地产投资应会继续收缩,尽管明年房地产行业对整体经济的拖累可能会变小。

?总的来说,2023年,失业率将下降,劳动收入将有所改善,消费者信心有望恢复。gu价上涨可能性大、利率也会小幅上涨。

?全球2023年宏观展望

经过2022年的增长放缓后,预计2023年全球经济增长率仅为1.8%。其中美国的韧性、欧洲的衰退与我国的重新开放将形成鲜明对比。

☑️首先,美国的核心通胀率PCE从现在的5%放缓至2023年底的3%,失业率仅上升0.5个百分点,美国将勉强避免衰退。

*这里提到一个问题:核心通胀率如此幅度的下降为什么会伴随如此小的就业冲击?

高盛认为原因在于这个周期不同于以往的高通胀时期。首先,后疫时代劳动力市场过热不是表现为过度就业,而是表现为空前的职位空缺。其次,近期供应链和住房租赁市场的正常化对反通胀的影响还有很长的路要走。第三,长期通胀预期维持稳定。

?与美国相比,欧元区和英国或将面临实际衰退,能源供应问题可能将欧元区通胀推高至12%。但预计呈温和下滑态势。

⭐️中国2023年经济——冬去春来

在经历充满挑战的2022 年之后,高盛预计我国GDP 增速将从今年的3.0%加速至明年的4.5%,原因之一是E情政策的放松,意味着消费强劲反弹、核心通胀走强以及周期性政策逐步正常化。

✔️在全年增速加快的背后,明年我国经济很可能呈现“两段”——增长预测在上半年明显低于市场预期,但在下半年将高于市场预期。这是因为reopening的初始阶段可能对增长不利,病li激增,人口流动暂时下降,参考其他几个东亚经济体的重新开放经历。

同时,上半年的政策也将保持宽松,待消费和服务业大幅反弹后,在下半年恢复正常。预计2024年GDP增长将高于市场预期(5.3%)。到2025-2027年,预计由于结构性阻力将使得增长调整回到4%(原因见图8)。

✔️消费是2023年经济的亮点:出口或因外需走弱而放缓,预计经济增长动力将从投资转向消费。消费领域中受E情影响较大的行业相应应有较大复苏空间,如旅游和娱乐等。投资方面,预计明年基础设施投资将大幅放缓,其次是制造业投资。房地产投资应会继续收缩,尽管明年房地产行业对整体经济的拖累可能会变小。

?总的来说,2023年,失业率将下降,劳动收入将有所改善,消费者信心有望恢复。gu价上涨可能性大、利率也会小幅上涨。