市场规模与增长动力

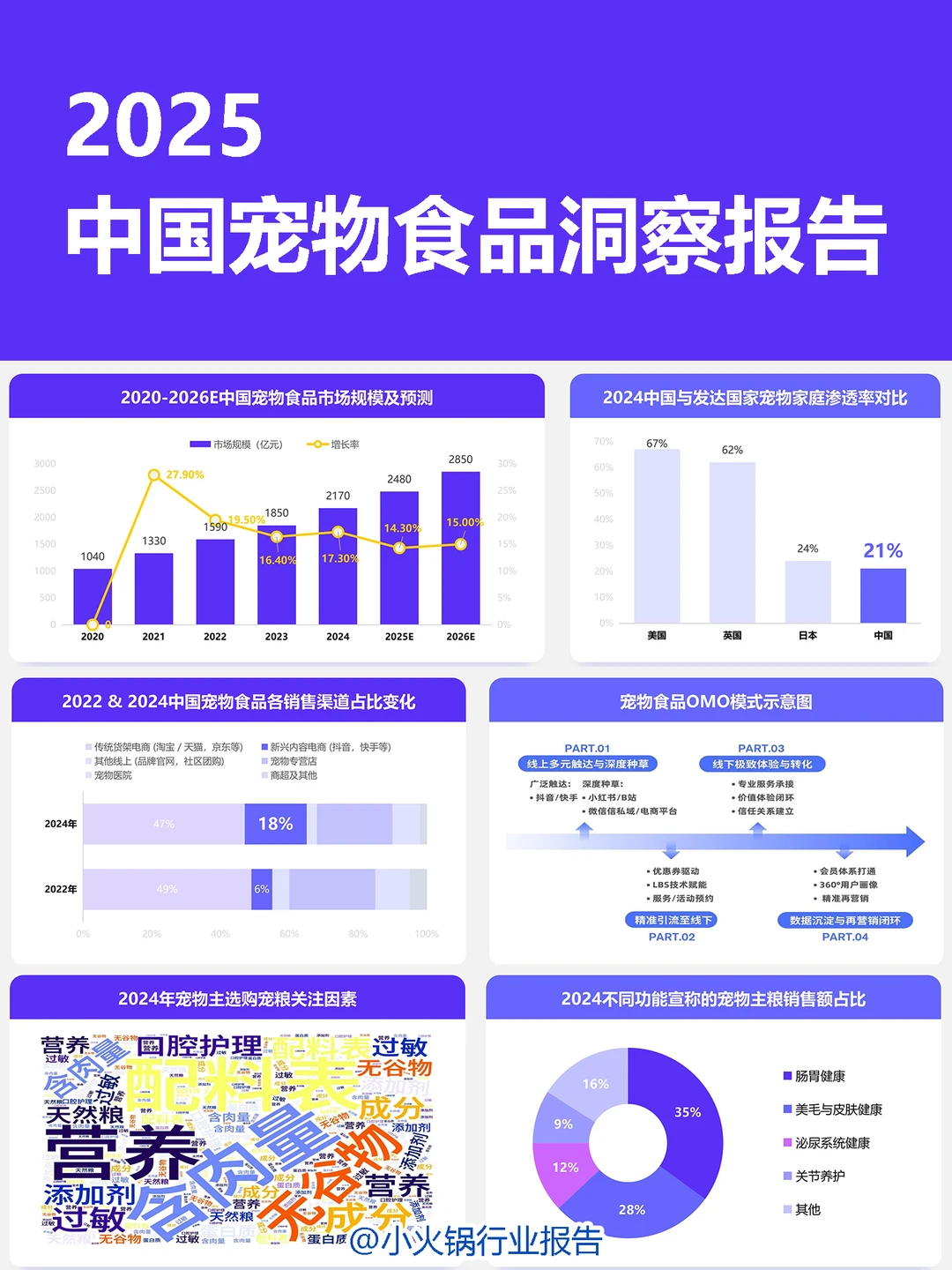

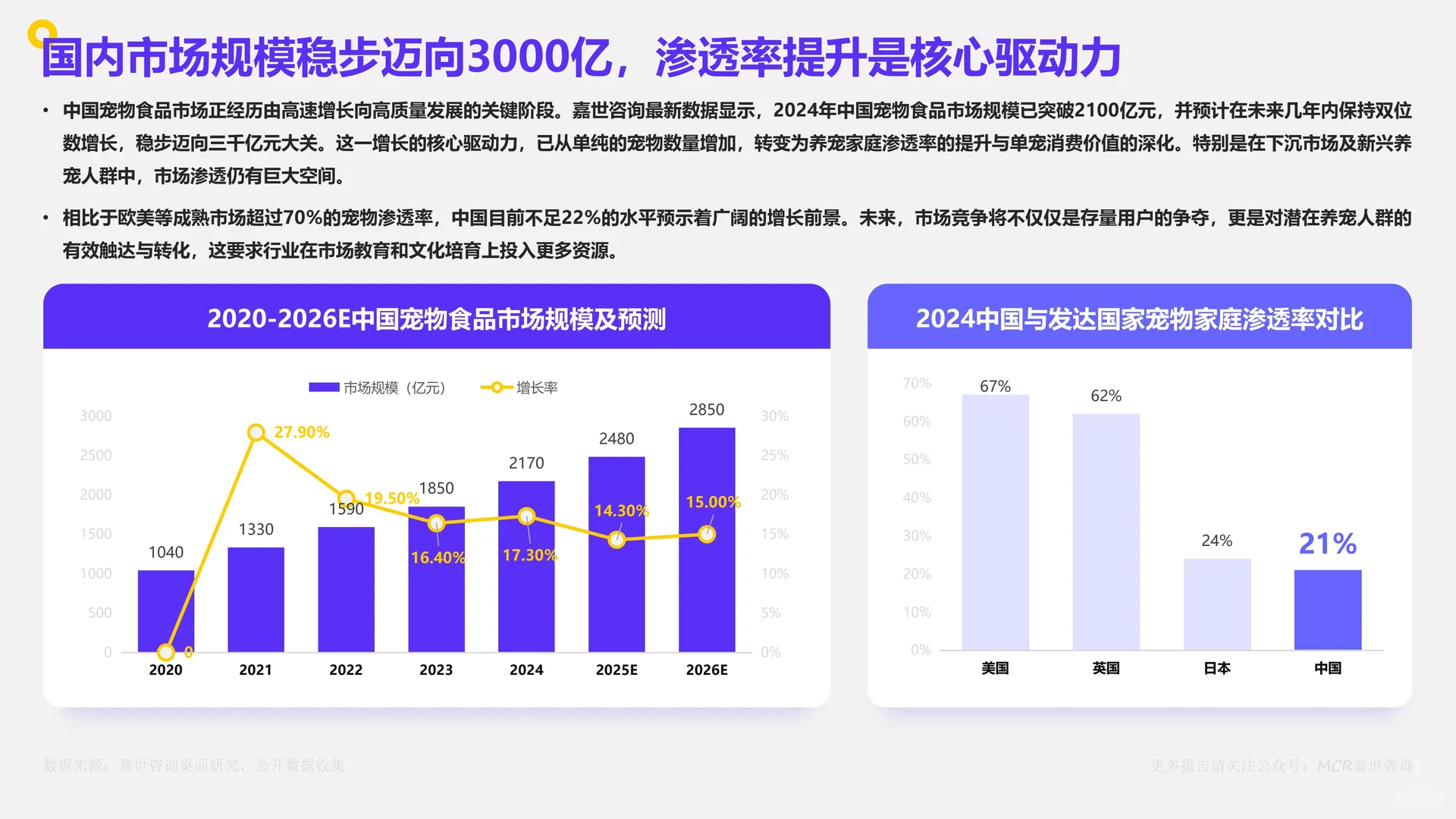

中国宠物食品市场规模2024年已突破2100亿元,预计未来几年将保持双位数增长,逐步迈向3000亿大关。增长核心驱动力从宠物数量增加转向养宠家庭渗透率提升和单宠消费价值深化。目前中国宠物家庭渗透率不足22%,远低于欧美成熟市场,显示仍有巨大增长空间。

渠道结构演变

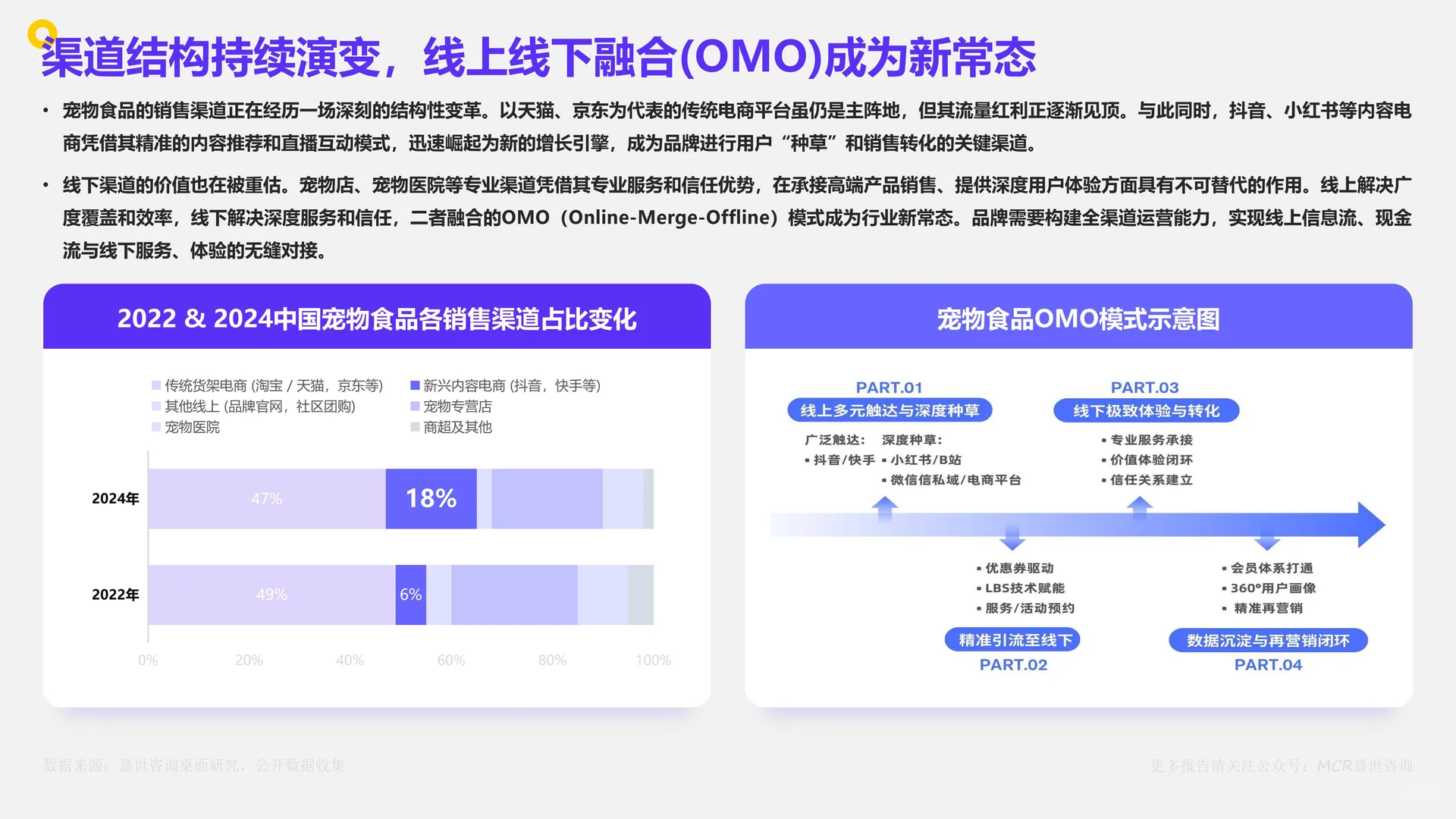

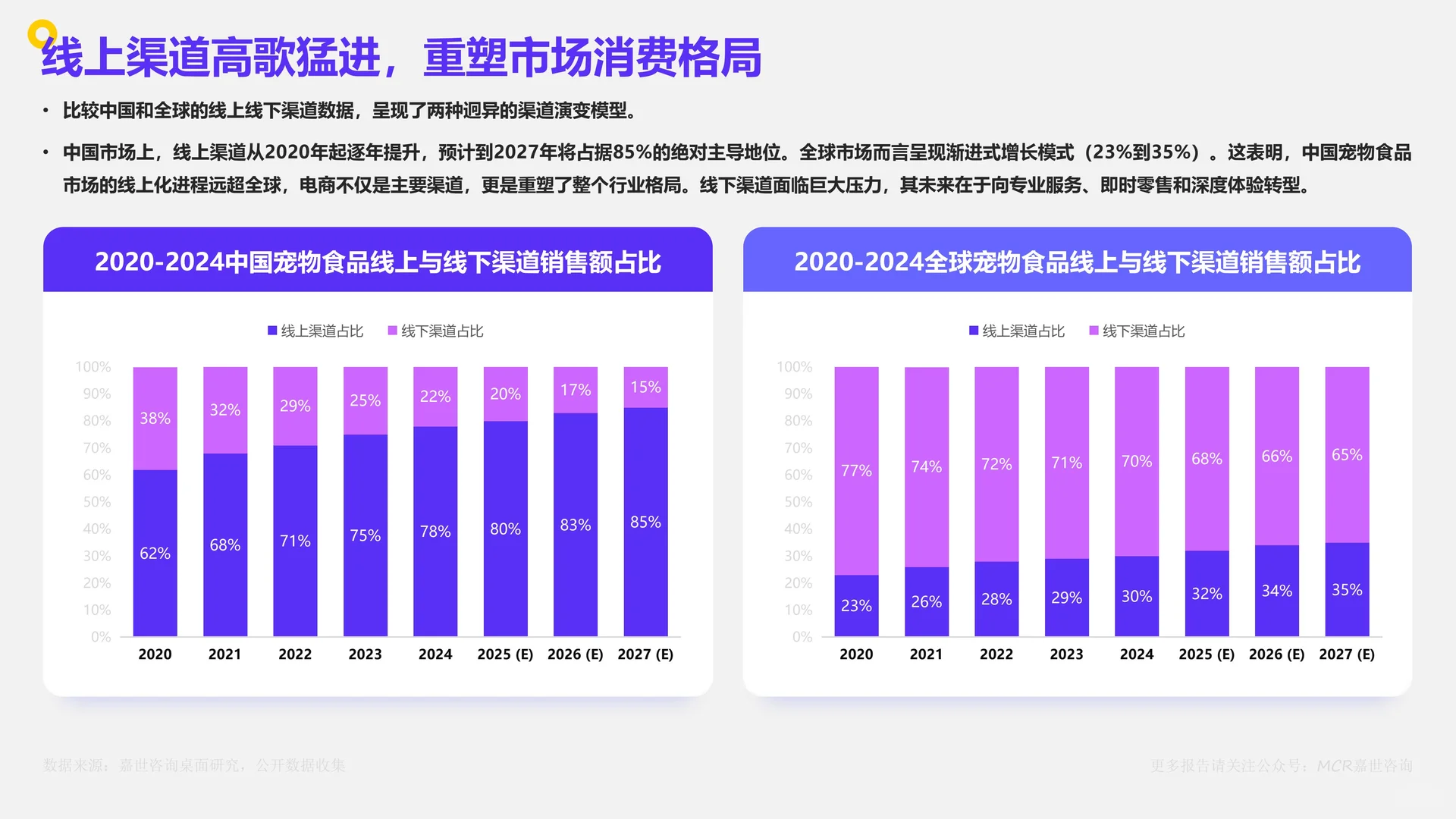

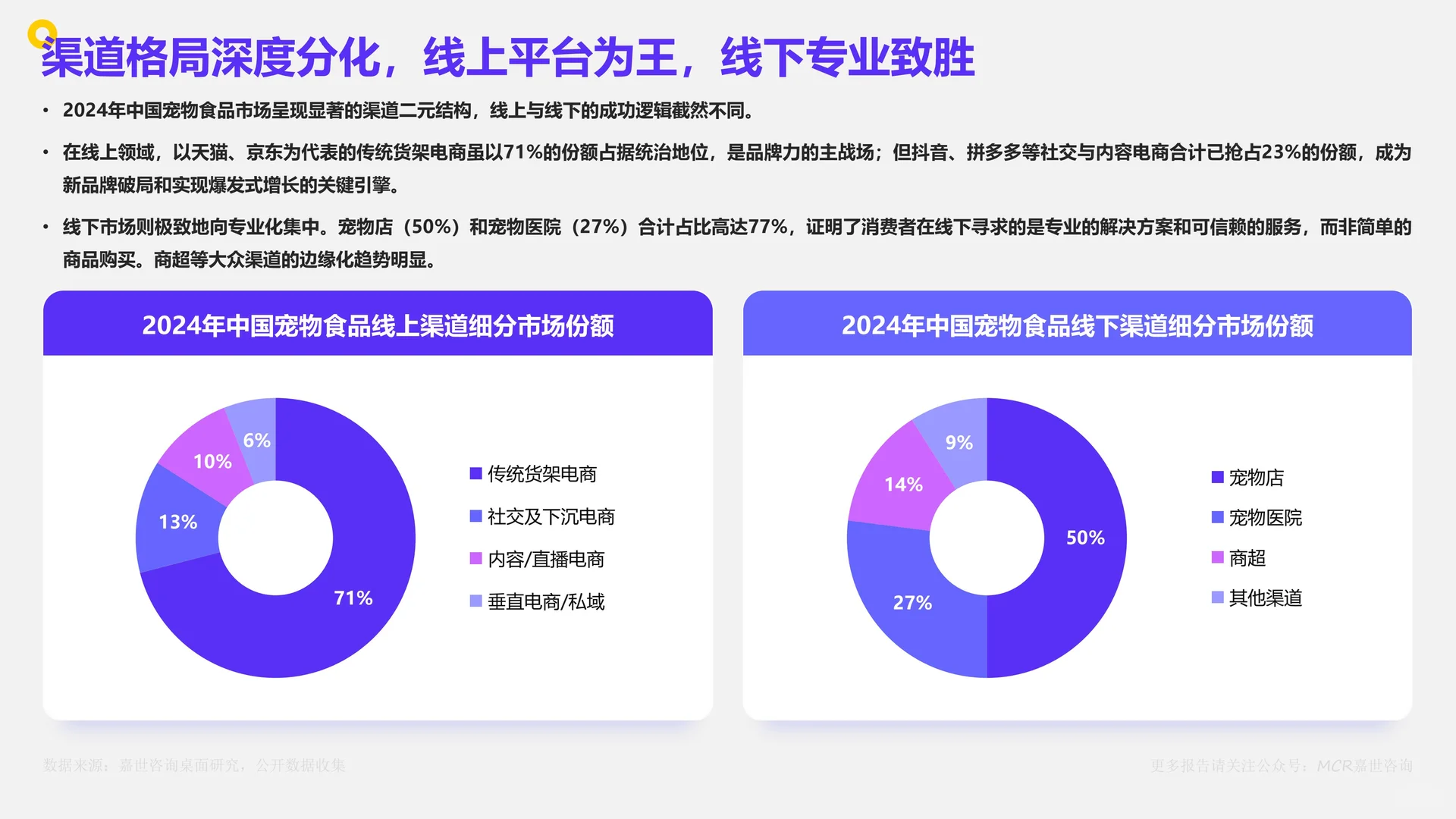

线上渠道占据主导地位,传统电商仍是主阵地,但内容电商快速崛起。线下渠道则向专业化集中,宠物店和宠物医院凭借服务与信任优势成为重要补充。线上线下融合成为新常态。

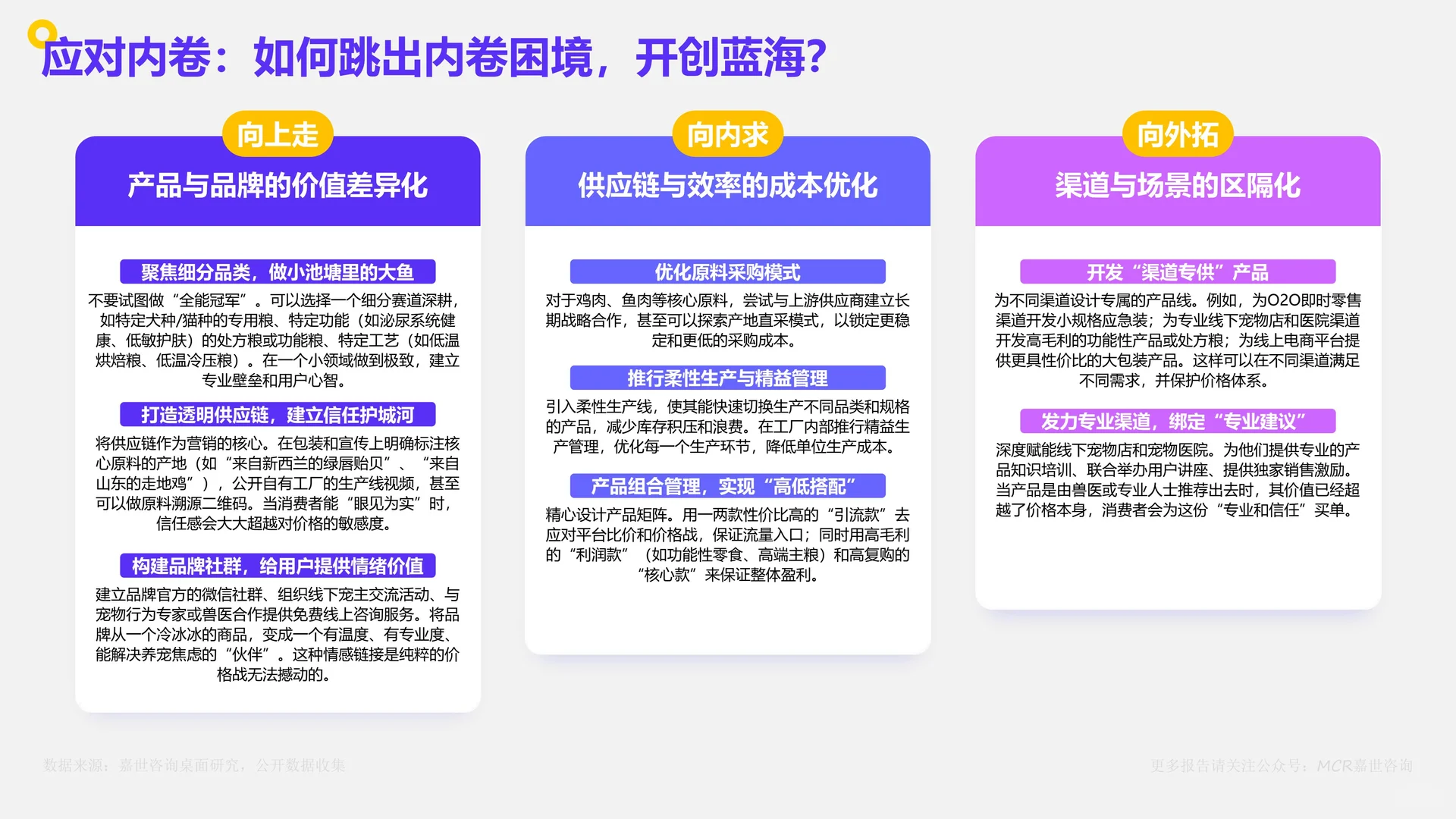

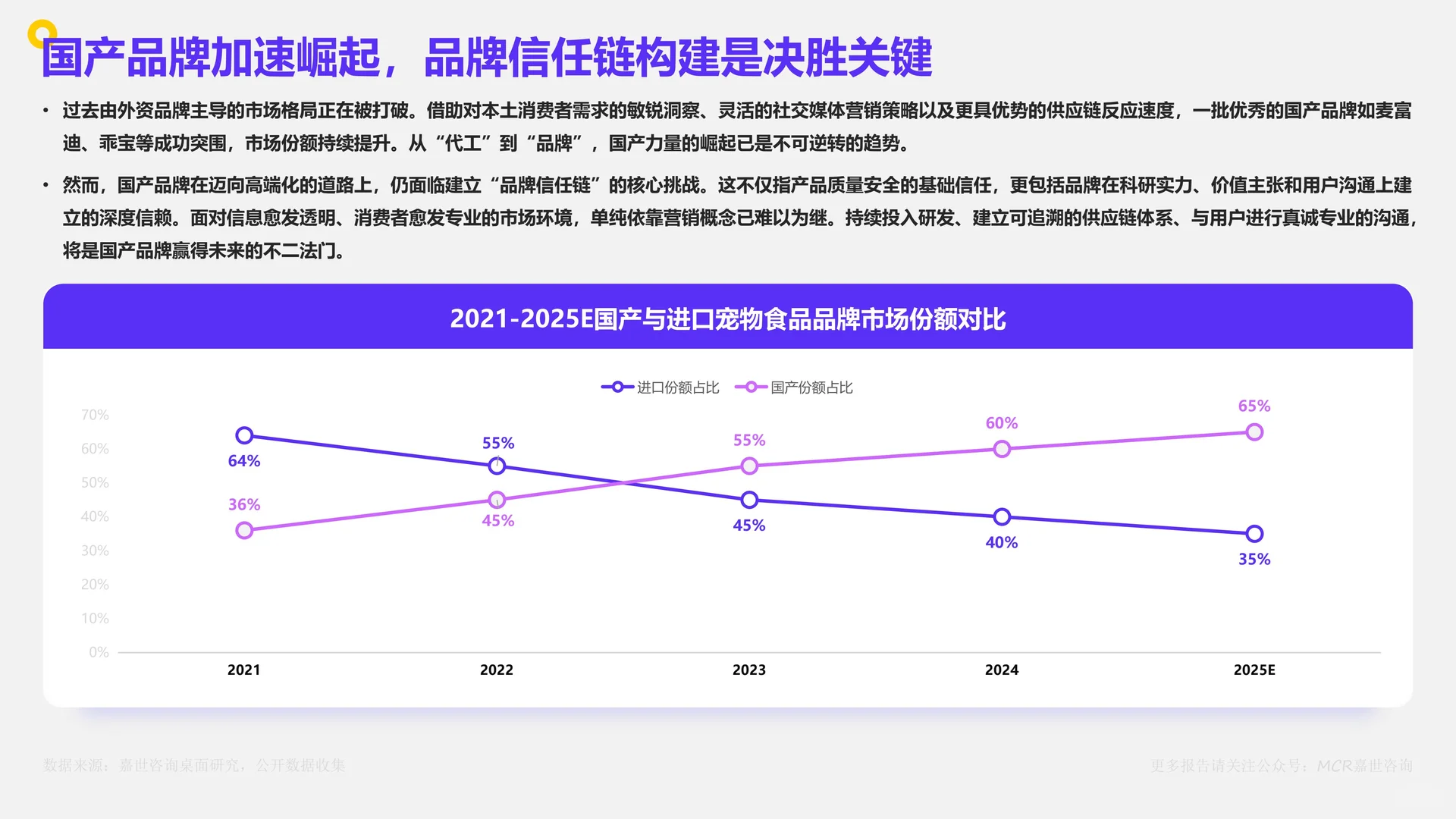

国产品牌崛起与挑战

国产品牌凭借对本土需求的洞察、灵活营销和供应链优势,市场份额持续提升。但仍面临品牌信任链构建的挑战,需在产品质量、科研实力和用户沟通上持续投入。

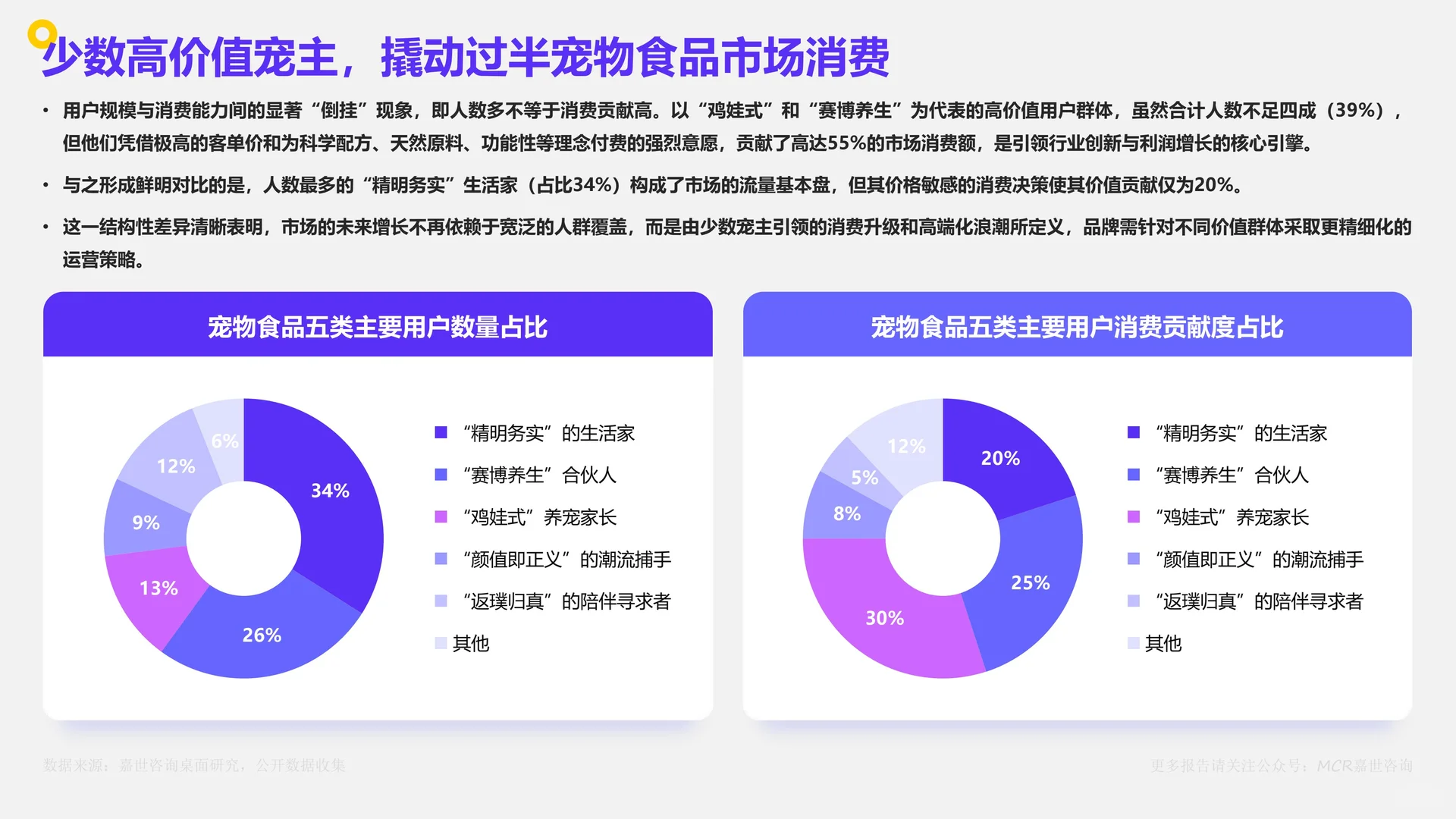

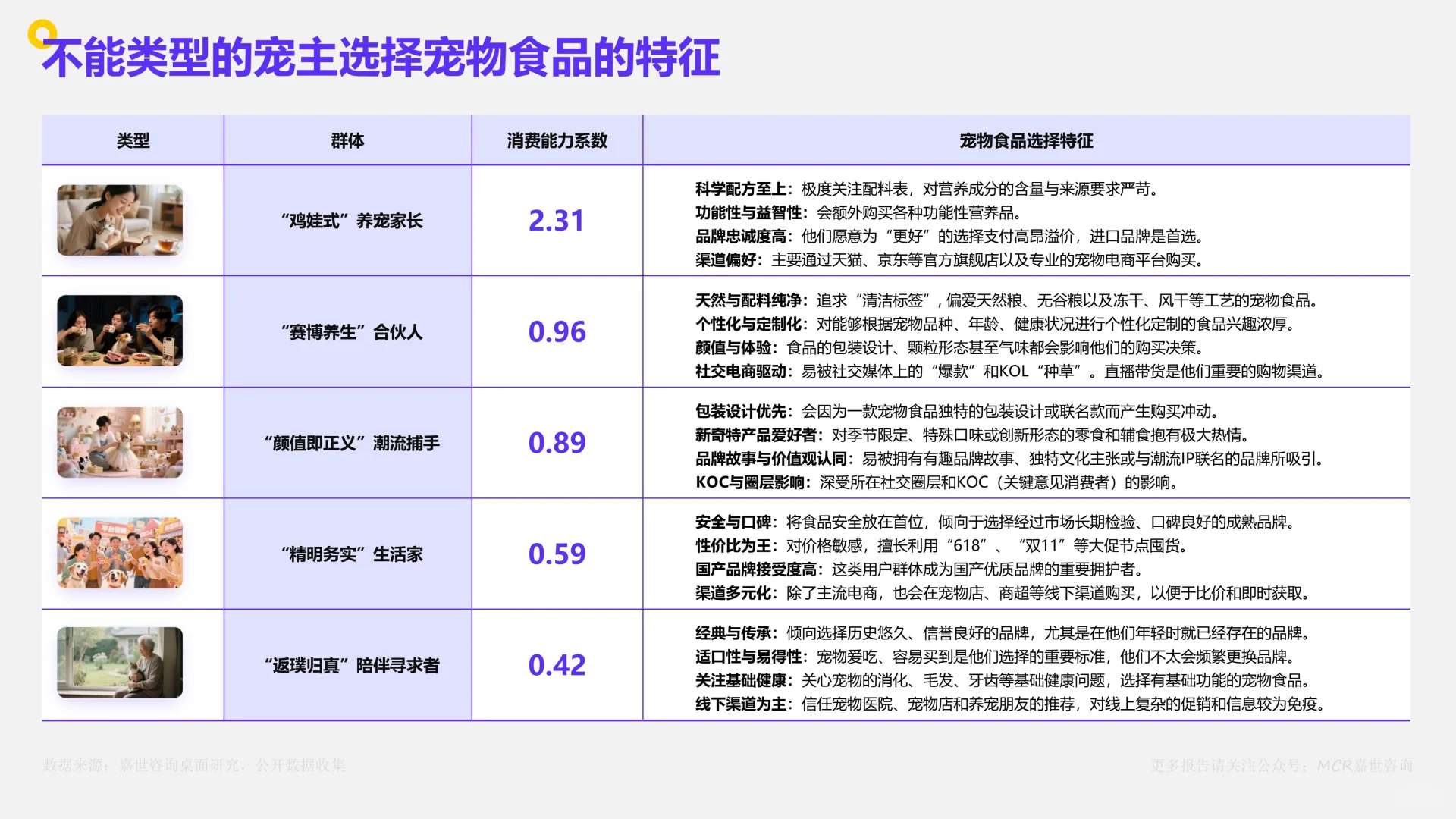

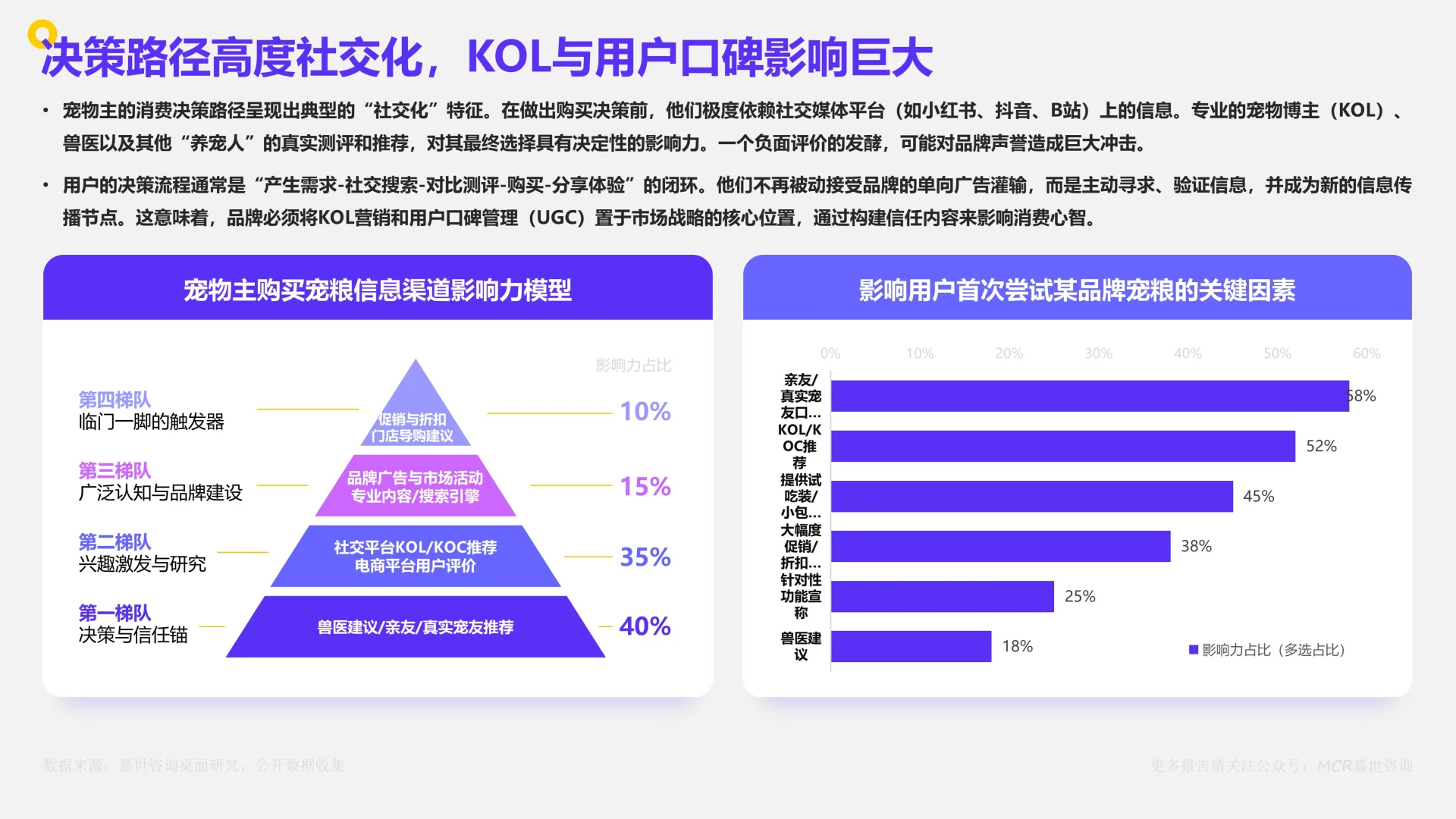

用户行为与消费分层

报告将养宠人群分为五类:“鸡娃家长”、“赛博养生族”、“潮流捕手”、“精明务实派”和“返璞归真者”。高价值用户虽仅占39%,却贡献55%的消费额,推动行业向高端化、功能化、个性化发展。

消费趋势

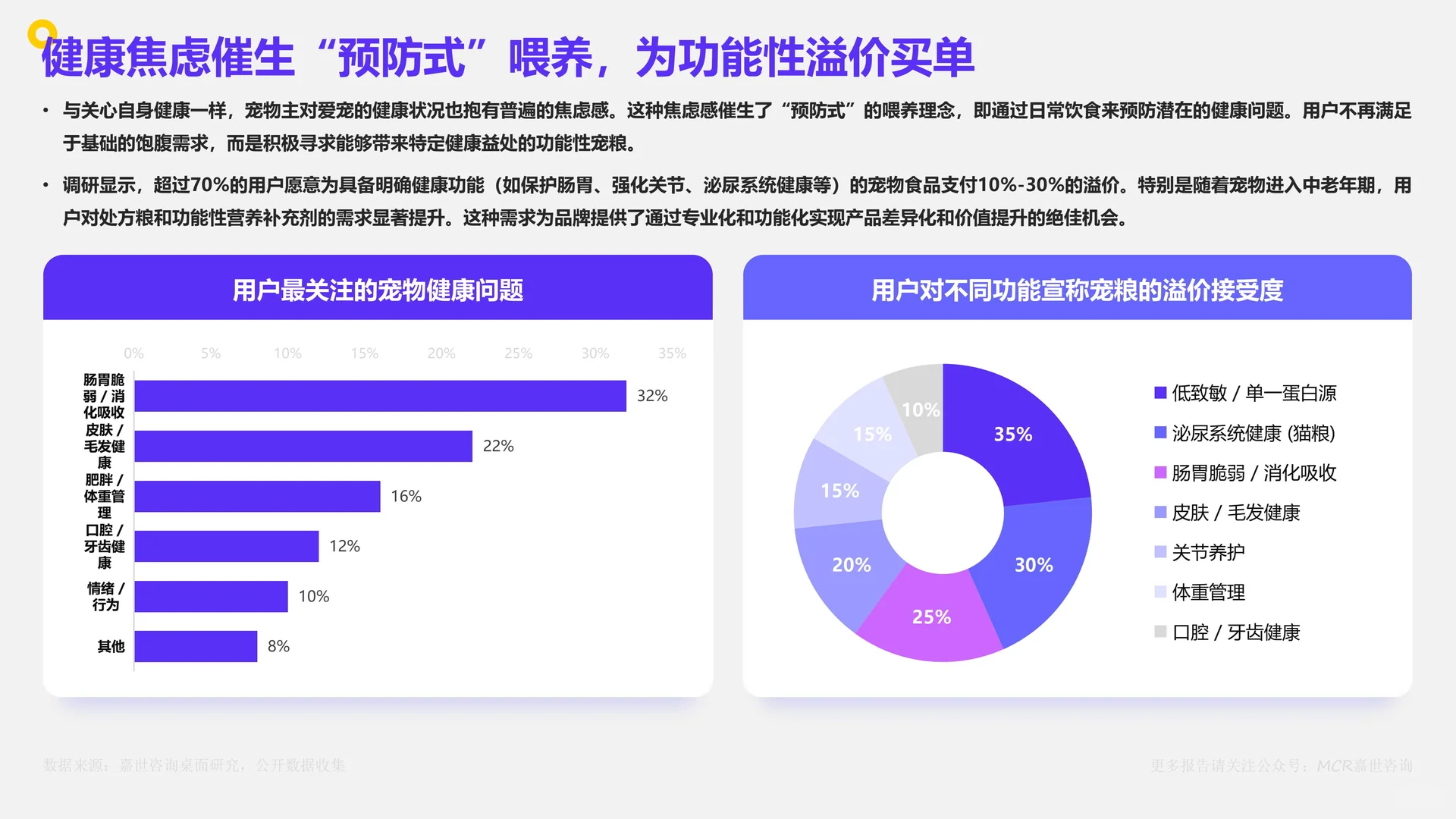

科学喂养理念普及,“成分党”崛起,消费者关注配料表、功能性(如肠胃健康、美毛等);

拟人化喂养成为主流,宠物被视为家人,驱动情感化、精致化消费;

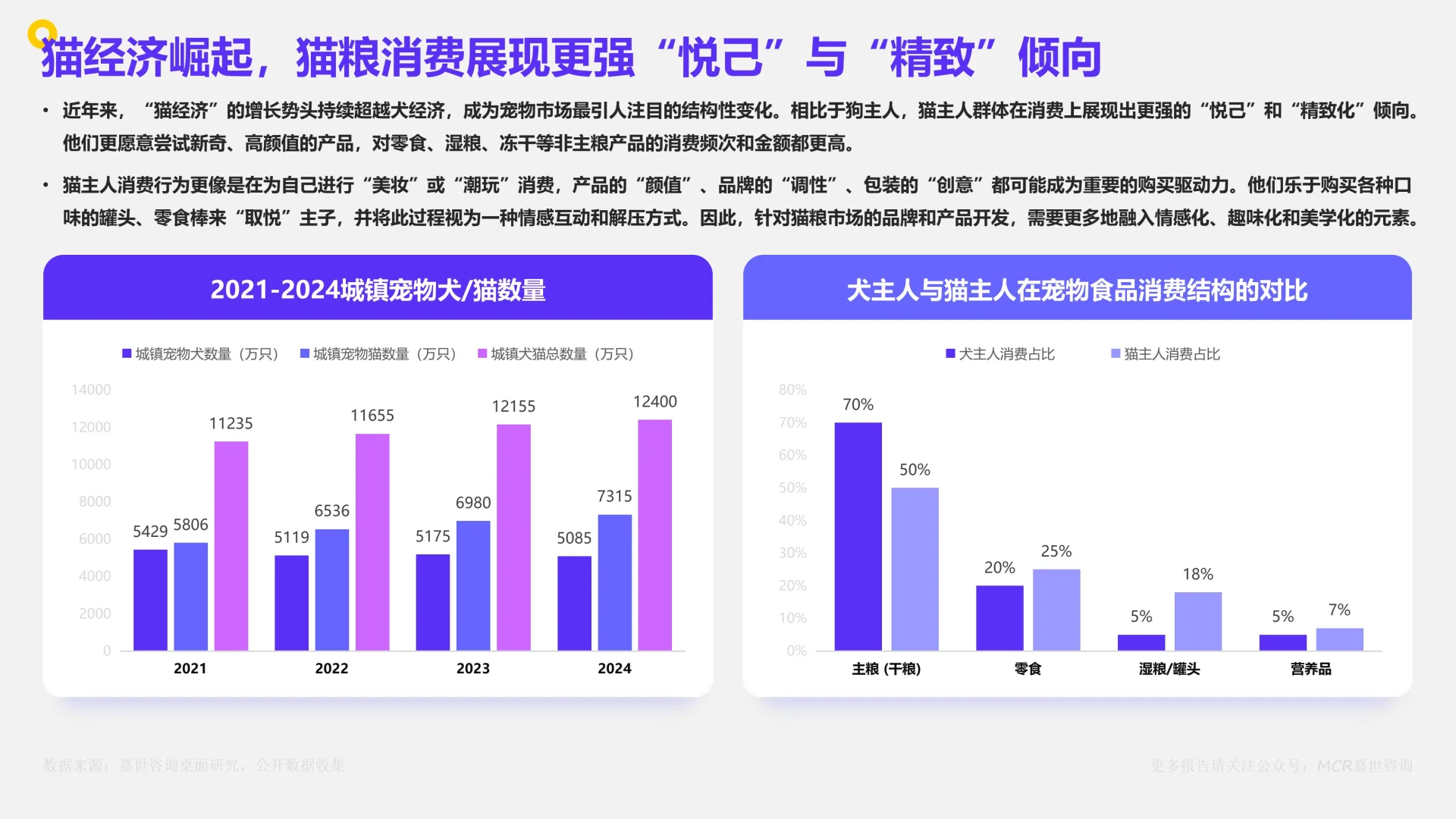

猫经济增长强劲,猫主人更注重“悦己”消费,偏好高颜值、创新产品。

供应链与研发成为核心竞争力

企业竞争从价格战转向价值战,供应链透明度、可追溯体系、研发投入成为关键壁垒。头部企业加强与国际原料供应商合作,推动产品创新与差异化。

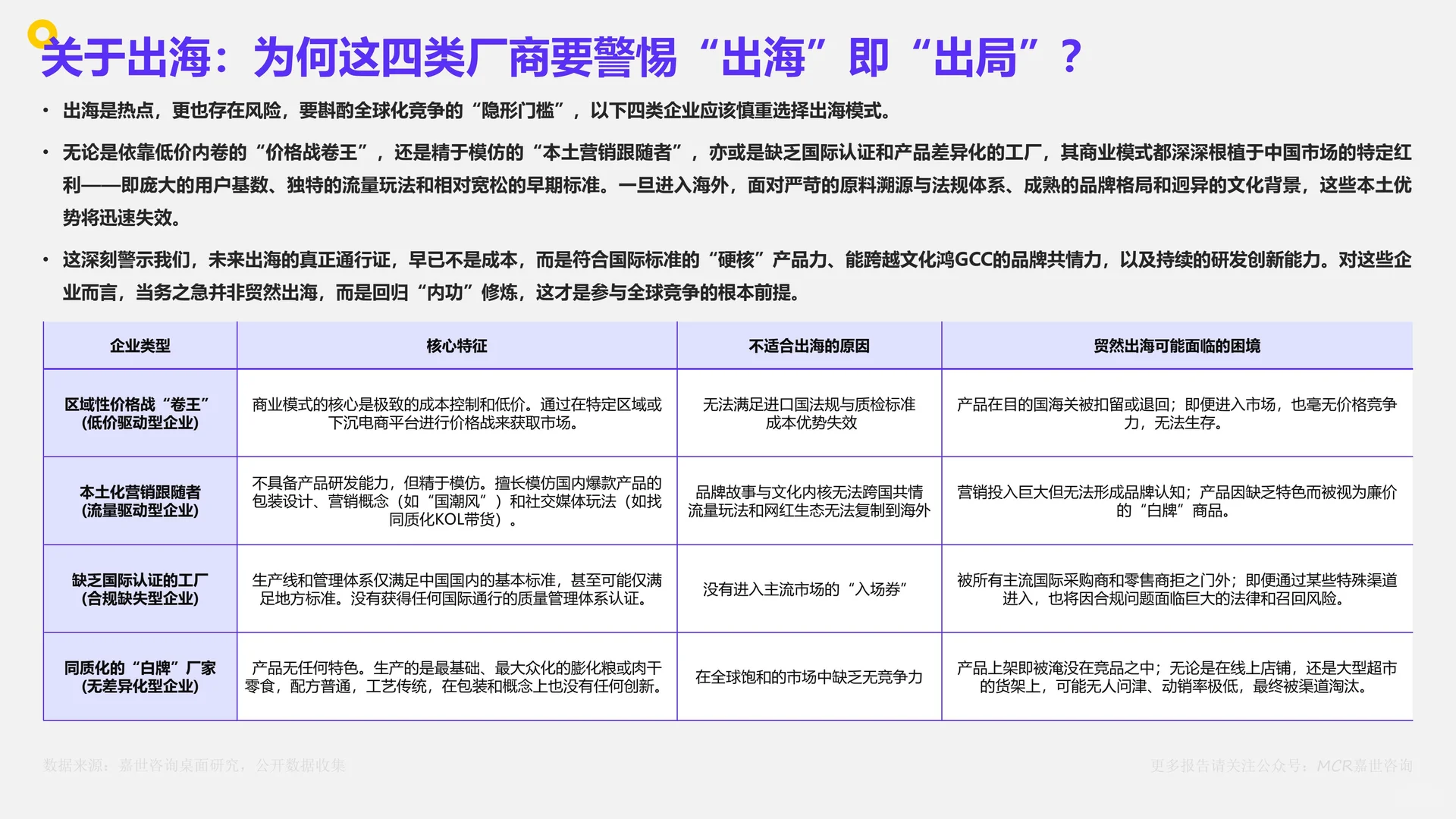

出海与未来方向

越来越多企业布局海外市场,尤其是东南亚等新兴市场,但需克服文化、法规等挑战。未来增长将逐步放缓,行业进入精耕细作阶段,决胜于质量、创新与品牌价值。

《千亿赛道上的“它”经济:中国宠物食品市场数据洞察与剖析报告》嘉世咨询

完整报告为32页PDF,已收录至报告库~

#行业报告 #宠物 #宠物食品 #企业出海 #产业发展趋势 #行业研究

中国宠物食品市场规模2024年已突破2100亿元,预计未来几年将保持双位数增长,逐步迈向3000亿大关。增长核心驱动力从宠物数量增加转向养宠家庭渗透率提升和单宠消费价值深化。目前中国宠物家庭渗透率不足22%,远低于欧美成熟市场,显示仍有巨大增长空间。

渠道结构演变

线上渠道占据主导地位,传统电商仍是主阵地,但内容电商快速崛起。线下渠道则向专业化集中,宠物店和宠物医院凭借服务与信任优势成为重要补充。线上线下融合成为新常态。

国产品牌崛起与挑战

国产品牌凭借对本土需求的洞察、灵活营销和供应链优势,市场份额持续提升。但仍面临品牌信任链构建的挑战,需在产品质量、科研实力和用户沟通上持续投入。

用户行为与消费分层

报告将养宠人群分为五类:“鸡娃家长”、“赛博养生族”、“潮流捕手”、“精明务实派”和“返璞归真者”。高价值用户虽仅占39%,却贡献55%的消费额,推动行业向高端化、功能化、个性化发展。

消费趋势

科学喂养理念普及,“成分党”崛起,消费者关注配料表、功能性(如肠胃健康、美毛等);

拟人化喂养成为主流,宠物被视为家人,驱动情感化、精致化消费;

猫经济增长强劲,猫主人更注重“悦己”消费,偏好高颜值、创新产品。

供应链与研发成为核心竞争力

企业竞争从价格战转向价值战,供应链透明度、可追溯体系、研发投入成为关键壁垒。头部企业加强与国际原料供应商合作,推动产品创新与差异化。

出海与未来方向

越来越多企业布局海外市场,尤其是东南亚等新兴市场,但需克服文化、法规等挑战。未来增长将逐步放缓,行业进入精耕细作阶段,决胜于质量、创新与品牌价值。

《千亿赛道上的“它”经济:中国宠物食品市场数据洞察与剖析报告》嘉世咨询

完整报告为32页PDF,已收录至报告库~

#行业报告 #宠物 #宠物食品 #企业出海 #产业发展趋势 #行业研究