图1️⃣

• 存货占比约 10.65%

• 现金及现金等价物占比约 55.83%

• 两者合计占公司总资产的 66.48%,显示公司资产结构中以现金为主,流动性较高。

图2️⃣

没有银行贷款

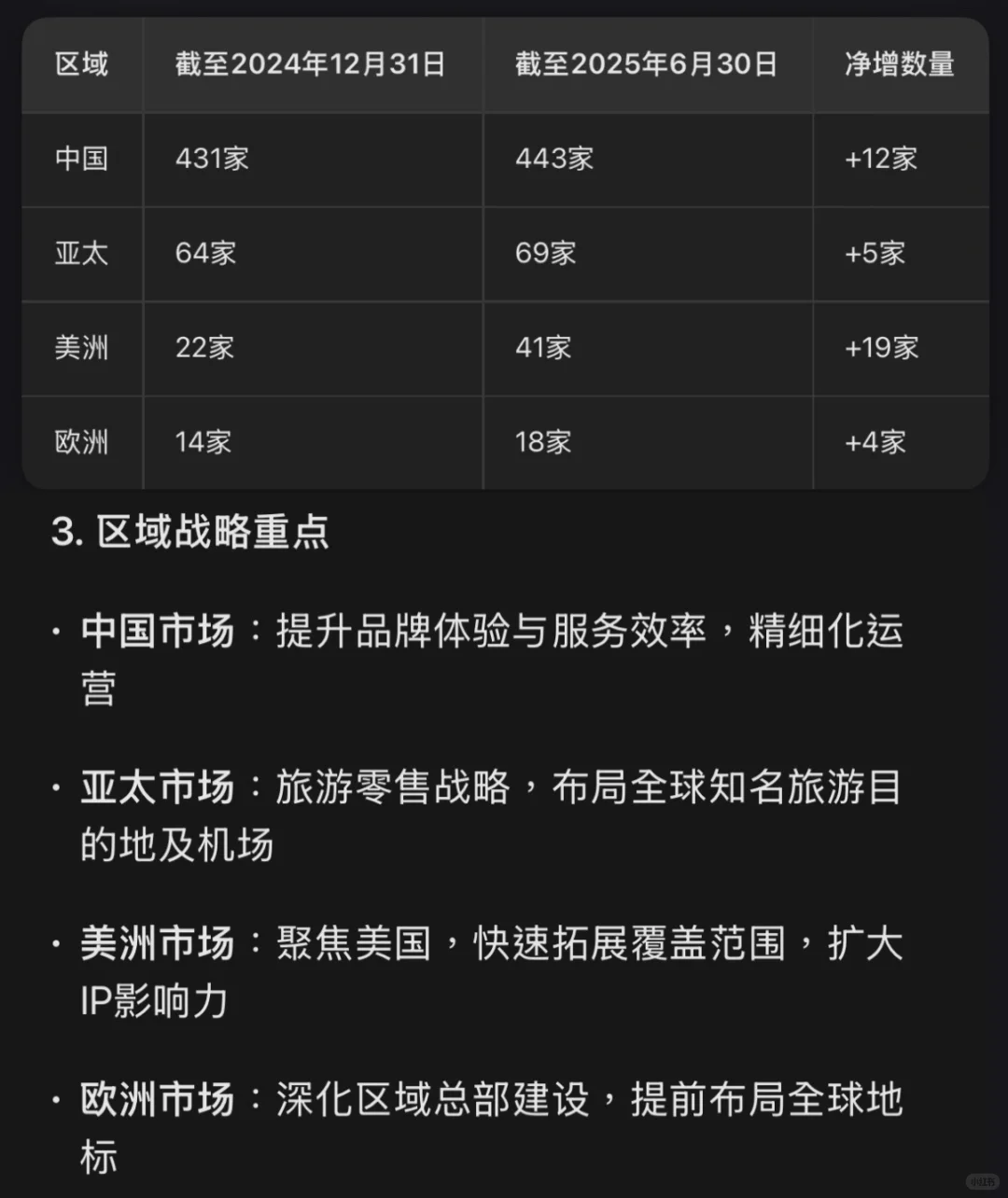

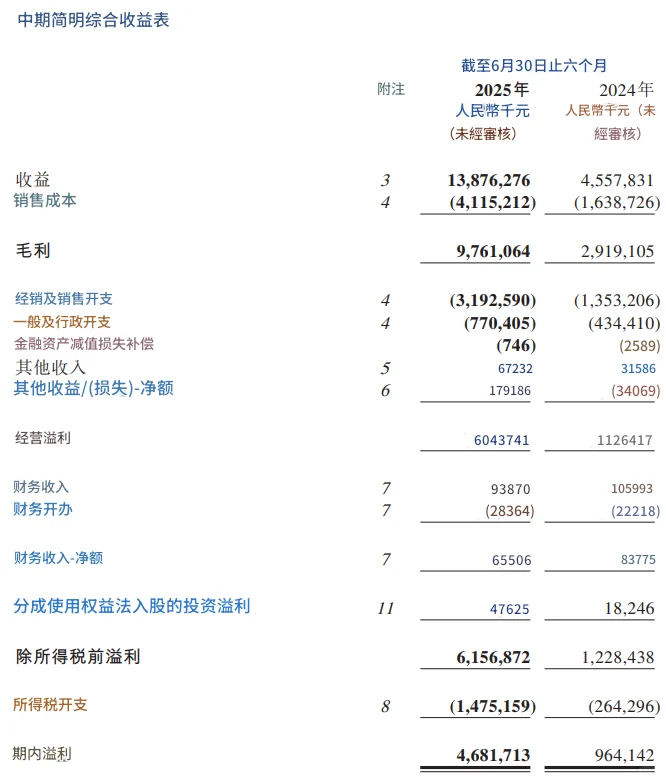

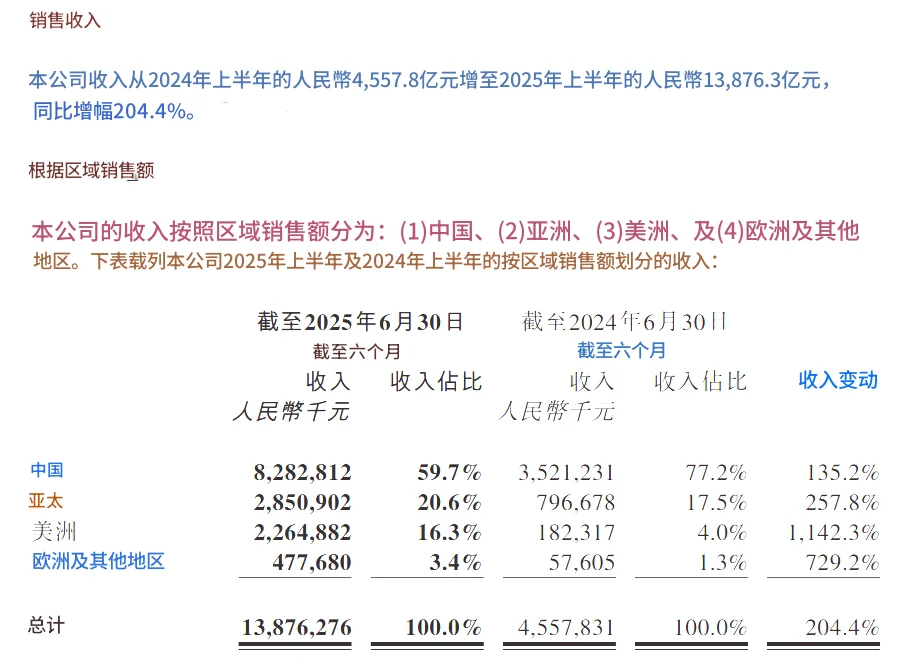

图3️⃣4️⃣5️⃣

增长是持续高速的

在审计和会计的时候,银行现金都是直接从银行询证函中可以看得到,所以最为泡泡玛特的关键审计事项 Key audit matter是存货

HKAS 2 是 《香港会计准则第2号——存货》(Hong Kong Accounting Standard 2 - Inventories)的简称。该准则规定了存货的会计处理方法,旨在确保财务报表中对存货的计量和披露保持一致性和透明度。

存货按成本和可变现净值两者中较低者列报。可变现净值是指在正常经营过程中的估计售价减去估计的完工成本和估计的销售所需成本。

会计师比较重视的一些审计程序:

1️⃣通过核对相关单据(包括收货单),在抽样的基础上对存货的库龄结构进行了测试;

2️⃣通过对年末以后的销售情况进行审查,在抽样的基础上将存货的账面价值与可变现净值进行了比较;

3️⃣通过质疑管理层的未来销售预测、未来销售价格和销售费用的估计,参考根据历史数据制定的经批准预算及年结日后的实际销售,评估拨备方法和假设的合理性;

4️⃣检查存货减值准备计算的准确性;及

5️⃣在存货盘点期间查看了存货的物理状况,以确定存货是否出现损坏或报废,并询问管理层是否已作出适当的存货减值准备。

以上内容不构成投资建议

有什么感兴趣的公司可以在留言区说出来

#小红书可以发文件了 #香港四大 #四大审计 #财务报表 #香港big4 #香港kpmg #香港pwc #2026校招季 #校招提效赛博宝典

#你还对哪一家公司比较有兴趣?[投票]#

• 存货占比约 10.65%

• 现金及现金等价物占比约 55.83%

• 两者合计占公司总资产的 66.48%,显示公司资产结构中以现金为主,流动性较高。

图2️⃣

没有银行贷款

图3️⃣4️⃣5️⃣

增长是持续高速的

在审计和会计的时候,银行现金都是直接从银行询证函中可以看得到,所以最为泡泡玛特的关键审计事项 Key audit matter是存货

HKAS 2 是 《香港会计准则第2号——存货》(Hong Kong Accounting Standard 2 - Inventories)的简称。该准则规定了存货的会计处理方法,旨在确保财务报表中对存货的计量和披露保持一致性和透明度。

存货按成本和可变现净值两者中较低者列报。可变现净值是指在正常经营过程中的估计售价减去估计的完工成本和估计的销售所需成本。

会计师比较重视的一些审计程序:

1️⃣通过核对相关单据(包括收货单),在抽样的基础上对存货的库龄结构进行了测试;

2️⃣通过对年末以后的销售情况进行审查,在抽样的基础上将存货的账面价值与可变现净值进行了比较;

3️⃣通过质疑管理层的未来销售预测、未来销售价格和销售费用的估计,参考根据历史数据制定的经批准预算及年结日后的实际销售,评估拨备方法和假设的合理性;

4️⃣检查存货减值准备计算的准确性;及

5️⃣在存货盘点期间查看了存货的物理状况,以确定存货是否出现损坏或报废,并询问管理层是否已作出适当的存货减值准备。

以上内容不构成投资建议

有什么感兴趣的公司可以在留言区说出来

#小红书可以发文件了 #香港四大 #四大审计 #财务报表 #香港big4 #香港kpmg #香港pwc #2026校招季 #校招提效赛博宝典

#你还对哪一家公司比较有兴趣?[投票]#