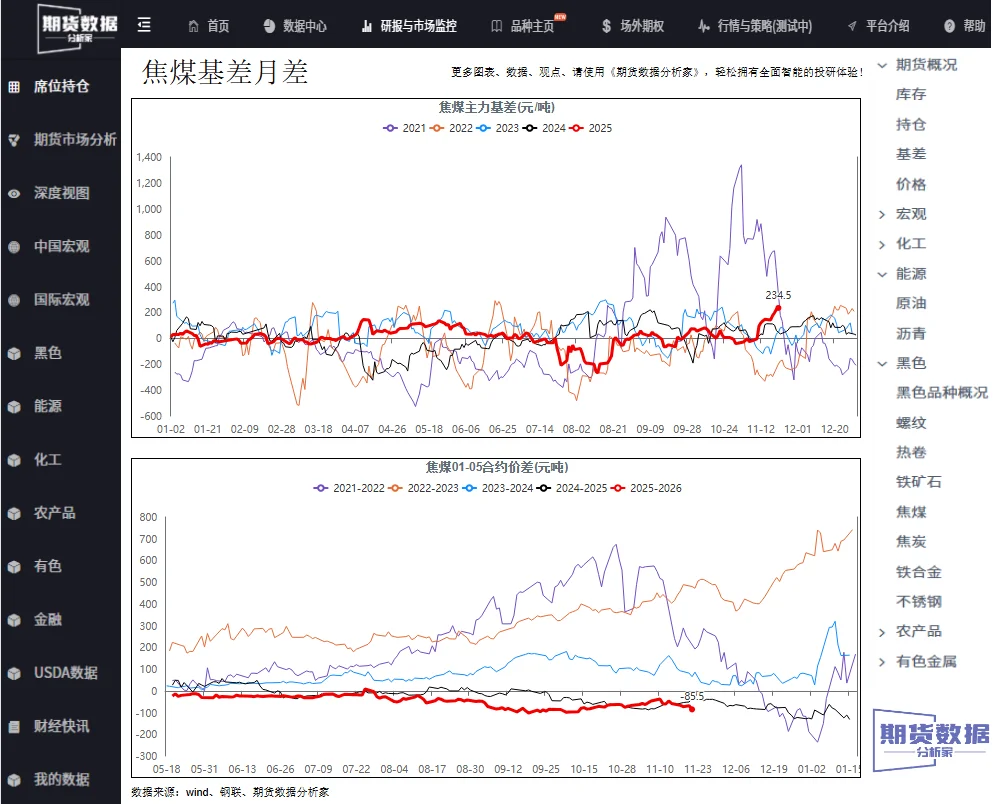

前言

近期,焦煤市场在多重因素交织下步入震荡下行通道。终端需求季节性转淡,钢厂生产积极性受挫,而供应端呈现缓慢修复态势,市场供需平衡逐步转向宽松。宏观层面,政策预期与产业现实博弈加剧,投资者需警惕基本面与情绪面的分化。本文将从多维度展开分析,为市场参与者提供参考。

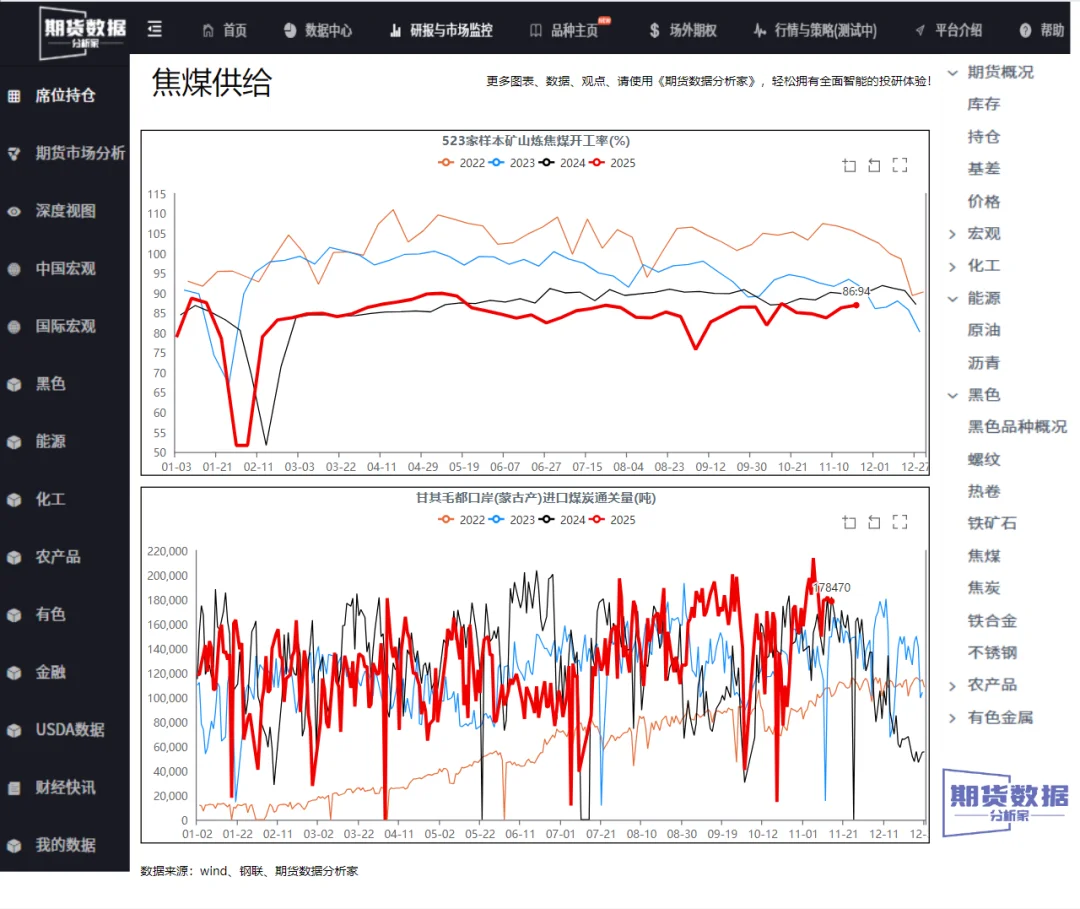

一、供应分析:国内生产缓慢恢复,进口增量显著

国内煤矿生产逐步回暖,但同比仍显疲弱。截至11月21日,523家样本矿山原煤日均产量为193.42万吨,虽环比微增0.77%,但处于历史同期最低水平,同比降幅达5.61%。精煤产量同步小幅上升,样本矿山开工率回升至86.94%,但同比仍偏低4.39%。进口端成为供应重要补充,甘其毛都口岸蒙古煤通关量达17.85万吨,环比增0.08%,同比虽降1.93%,但较一月前大幅增长17.62%,处于历史高位。然而,供应恢复仍存不确定性,部分煤矿因安全检查和换工作面等因素停产,且未来需警惕11-12月煤矿安全监管对保供的影响。

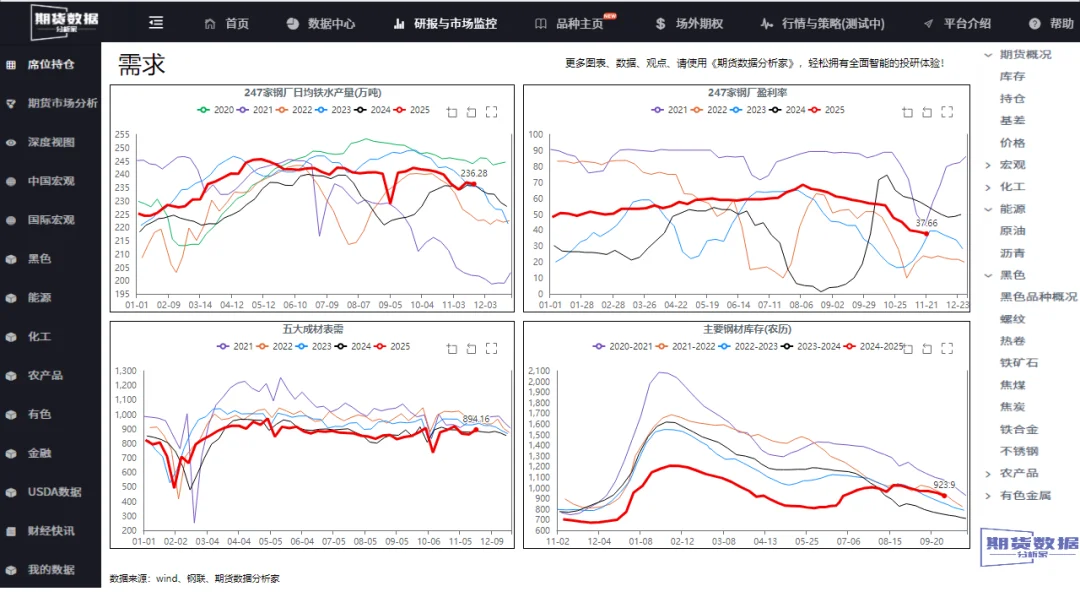

二、需求分析:铁水减产趋势确立,终端消费走弱

需求端压力显著加剧。当前247家钢厂日均铁水产量为236.28万吨,虽处历史中性偏高位,但环比下降0.25%,且较一月前下滑1.51%。钢厂盈利率仅37.66%,处于历史中位偏低水平,近一月利润下滑9.96%,同比降幅达16.89%。利润收缩直接压制生产积极性,近期河北、河南等地钢厂检修增加,铁水产量自高位回落。市场普遍预期,至年末铁水产量可能进一步降至230万吨/天以下,再现去年同期节奏。终端消费方面,钢材市场步入淡季,建材成交走弱,对炉料需求形成拖累。

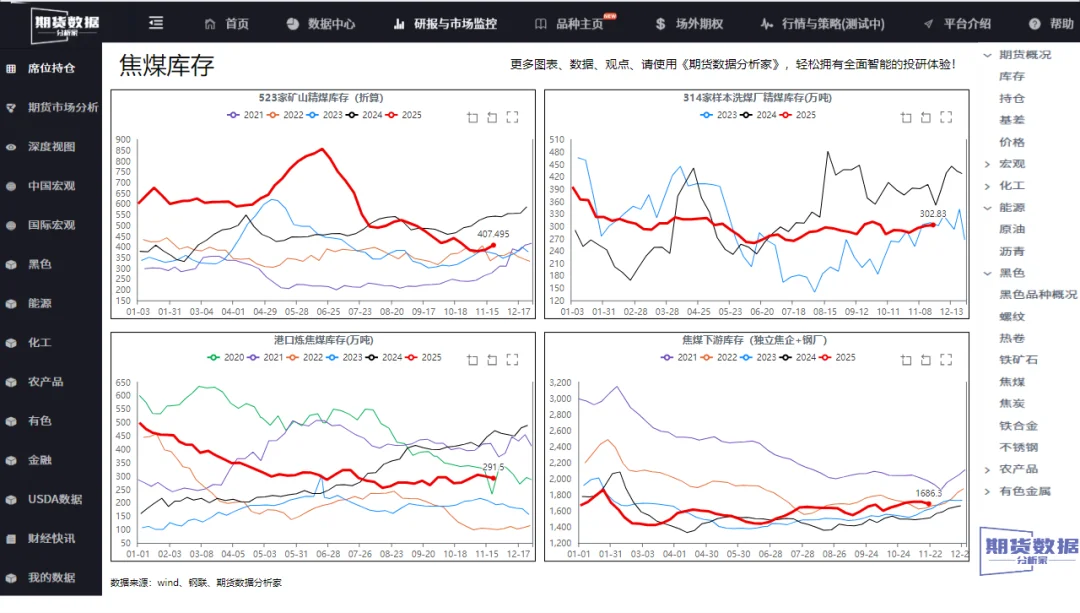

三、库存分析:整体去库但结构分化,累库风险隐现

当前库存呈现“上游累库、下游去库”特征。煤矿原煤库存达434.46万吨,处于历史最高位,环比微降0.02%,反映供应恢复后销售压力渐显。然而,精煤库存环节表现分化:样本矿山精煤库存185.92万吨,环比大增12.64%,但处于历史中位偏低水平;洗煤厂精煤库存166.38万吨,月降25.16万吨,显示中间环节去库积极。下游环节,独立焦企焦煤库存889.22万吨,环比降3.64%;钢厂库存797.08万吨,环比增0.87%;港口库存291.5万吨,环比降2.35%。总体看,焦煤总库存虽近期去化,但随着供需转松,12-1月可能回归累库格局。

#煤炭 #财经知识 #宏观经济 #能源 #金融 #期货#数据分析家 #融达期货

近期,焦煤市场在多重因素交织下步入震荡下行通道。终端需求季节性转淡,钢厂生产积极性受挫,而供应端呈现缓慢修复态势,市场供需平衡逐步转向宽松。宏观层面,政策预期与产业现实博弈加剧,投资者需警惕基本面与情绪面的分化。本文将从多维度展开分析,为市场参与者提供参考。

一、供应分析:国内生产缓慢恢复,进口增量显著

国内煤矿生产逐步回暖,但同比仍显疲弱。截至11月21日,523家样本矿山原煤日均产量为193.42万吨,虽环比微增0.77%,但处于历史同期最低水平,同比降幅达5.61%。精煤产量同步小幅上升,样本矿山开工率回升至86.94%,但同比仍偏低4.39%。进口端成为供应重要补充,甘其毛都口岸蒙古煤通关量达17.85万吨,环比增0.08%,同比虽降1.93%,但较一月前大幅增长17.62%,处于历史高位。然而,供应恢复仍存不确定性,部分煤矿因安全检查和换工作面等因素停产,且未来需警惕11-12月煤矿安全监管对保供的影响。

二、需求分析:铁水减产趋势确立,终端消费走弱

需求端压力显著加剧。当前247家钢厂日均铁水产量为236.28万吨,虽处历史中性偏高位,但环比下降0.25%,且较一月前下滑1.51%。钢厂盈利率仅37.66%,处于历史中位偏低水平,近一月利润下滑9.96%,同比降幅达16.89%。利润收缩直接压制生产积极性,近期河北、河南等地钢厂检修增加,铁水产量自高位回落。市场普遍预期,至年末铁水产量可能进一步降至230万吨/天以下,再现去年同期节奏。终端消费方面,钢材市场步入淡季,建材成交走弱,对炉料需求形成拖累。

三、库存分析:整体去库但结构分化,累库风险隐现

当前库存呈现“上游累库、下游去库”特征。煤矿原煤库存达434.46万吨,处于历史最高位,环比微降0.02%,反映供应恢复后销售压力渐显。然而,精煤库存环节表现分化:样本矿山精煤库存185.92万吨,环比大增12.64%,但处于历史中位偏低水平;洗煤厂精煤库存166.38万吨,月降25.16万吨,显示中间环节去库积极。下游环节,独立焦企焦煤库存889.22万吨,环比降3.64%;钢厂库存797.08万吨,环比增0.87%;港口库存291.5万吨,环比降2.35%。总体看,焦煤总库存虽近期去化,但随着供需转松,12-1月可能回归累库格局。

#煤炭 #财经知识 #宏观经济 #能源 #金融 #期货#数据分析家 #融达期货