消费级无人机是面向普通消费者、非专业用途的小型无人驾驶航空器,具备操作简便、价格亲民、功能集成化的特点,重量通常在250克至25千克之间,核心用于航拍、娱乐、短途测绘、户外记录等场景,无需专业资质即可快速上手,凭借轻量化设计、智能飞行系统和高清影像能力,成为大众休闲与轻量应用的热门设备。

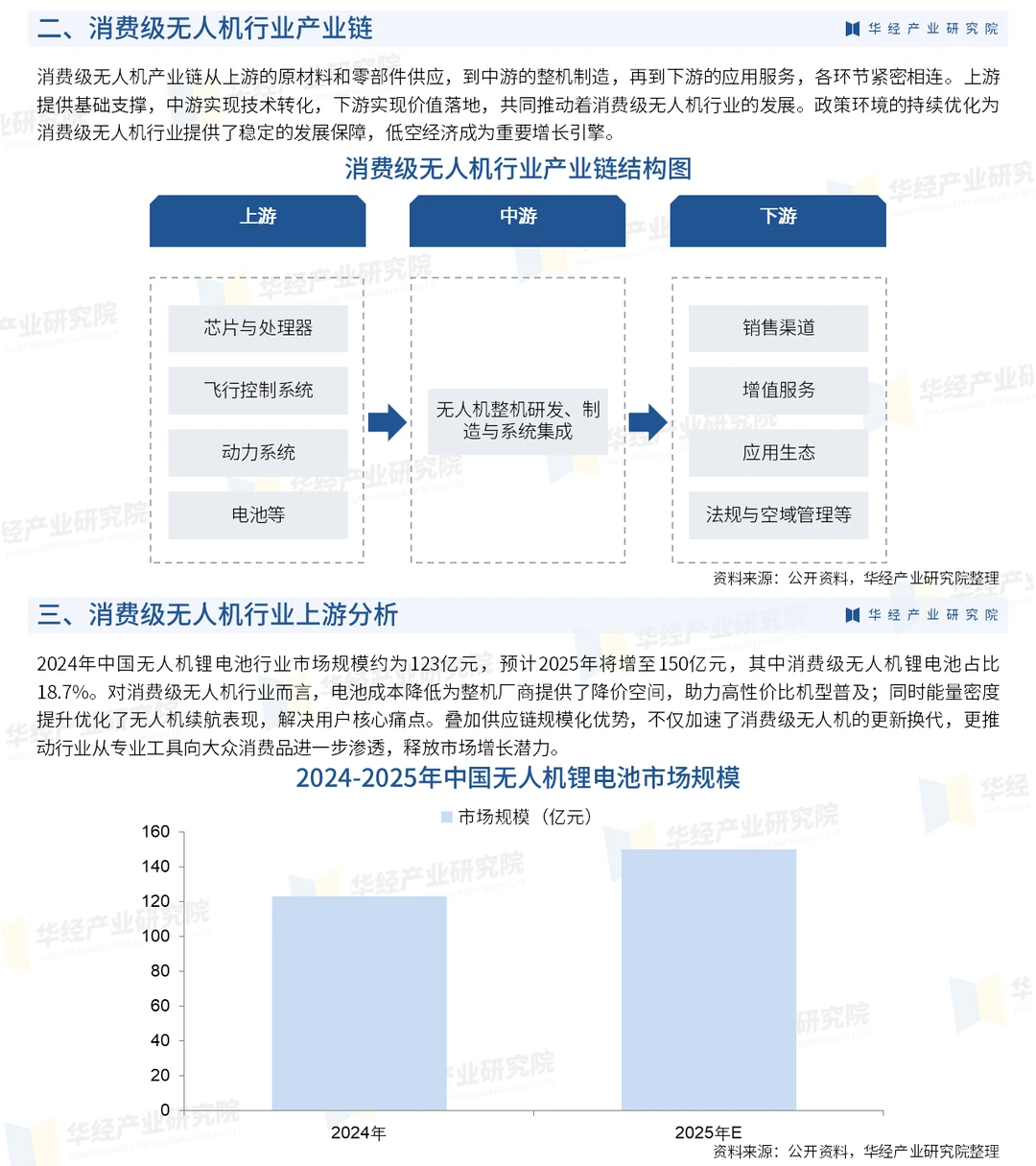

消费级无人机产业链从上游的原材料和零部件供应,到中游的整机制造,再到下游的应用服务,各环节紧密相连。上游提供基础支撑,中游实现技术转化,下游实现价值落地,共同推动着消费级无人机行业的发展。

得益于多重市场动力:短视频创作、户外旅行等场景需求持续旺盛,18-35岁年轻群体成为核心消费力量,推动航拍类主流产品稳步走俏。2024年中国消费级无人机行业市场规模达214.6亿元,同比保持稳健增长态势,彰显市场成熟度与需求韧性。

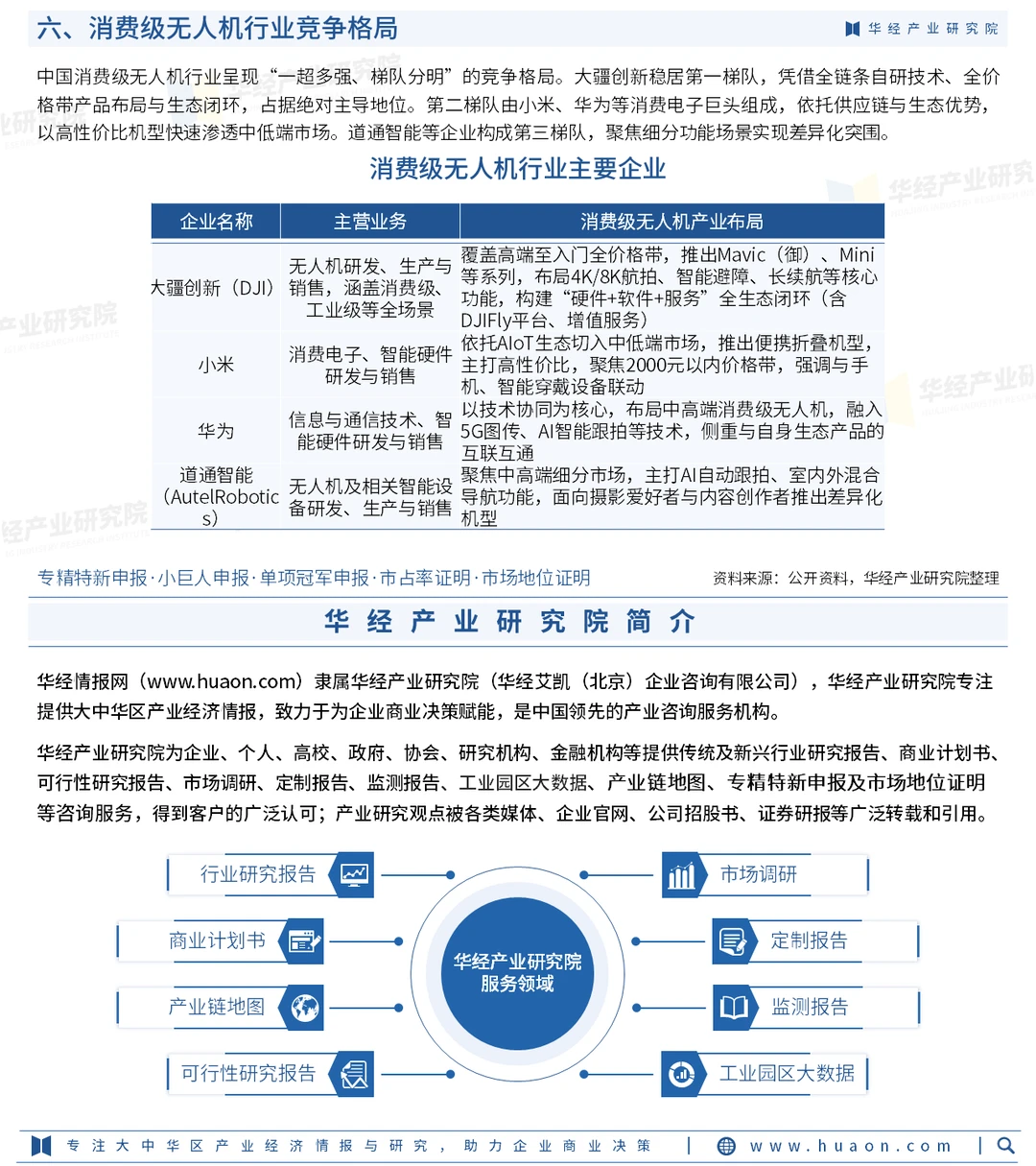

中国消费级无人机行业呈现“一超多强、梯队分明”的竞争格局。大疆创新稳居第一梯队,凭借全链条自研技术、全价格带产品布局与生态闭环,占据绝对主导地位。第二梯队由小米、华为等消费电子巨头组成,依托供应链与生态优势,以高性价比机型快速渗透中低端市场。道通智能等企业构成第三梯队,聚焦细分功能场景实现差异化突围。整体市场头部集中度高,龙头企业主导技术迭代与标准制定,中小品牌则通过价格优势、垂直场景创新瓜分剩余市场,行业竞争从单纯硬件比拼转向“技术+生态+体验”的综合较量。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析消费级无人机行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析消费级无人机行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据消费级无人机行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国消费级无人机行业市场调查研究及投资机会评估报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#消费级无人机 #行业分析报告 #咨询 #市场分析报告 #投资

消费级无人机产业链从上游的原材料和零部件供应,到中游的整机制造,再到下游的应用服务,各环节紧密相连。上游提供基础支撑,中游实现技术转化,下游实现价值落地,共同推动着消费级无人机行业的发展。

得益于多重市场动力:短视频创作、户外旅行等场景需求持续旺盛,18-35岁年轻群体成为核心消费力量,推动航拍类主流产品稳步走俏。2024年中国消费级无人机行业市场规模达214.6亿元,同比保持稳健增长态势,彰显市场成熟度与需求韧性。

中国消费级无人机行业呈现“一超多强、梯队分明”的竞争格局。大疆创新稳居第一梯队,凭借全链条自研技术、全价格带产品布局与生态闭环,占据绝对主导地位。第二梯队由小米、华为等消费电子巨头组成,依托供应链与生态优势,以高性价比机型快速渗透中低端市场。道通智能等企业构成第三梯队,聚焦细分功能场景实现差异化突围。整体市场头部集中度高,龙头企业主导技术迭代与标准制定,中小品牌则通过价格优势、垂直场景创新瓜分剩余市场,行业竞争从单纯硬件比拼转向“技术+生态+体验”的综合较量。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析消费级无人机行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析消费级无人机行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据消费级无人机行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国消费级无人机行业市场调查研究及投资机会评估报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#消费级无人机 #行业分析报告 #咨询 #市场分析报告 #投资