这本书我是用AI辅助快速读完的,总结的内容放在了后面的图片中,大概的意思是股市发生了一场结构性逆转:

200多年来,交易始终向大型交易所集中,以获得最佳流动性与价格;但从2005年起,西方国家几乎同时出现剧烈碎片化——暗池及券商内部化系统取代了中心化的交易,场外交易占比从近乎为零飙升至40%。(彭博的最新报道是超一半)交易速度进入毫秒至纳秒级,普通投资者完全无法感知市场真实发生之事。

这本书认为这一切并非技术进步的必然,而是少数参与者“设计好的黑暗”。作者将资本市场重新定义为一种“政治组织”:其治理质量取决于内部权力结构能否有效约束成员的机会主义行为。当权力相对均衡时,市场倾向于“好治理”;当权力严重不对称时,强势方会改写规则,把公共基础设施变成私人掠夺工具。

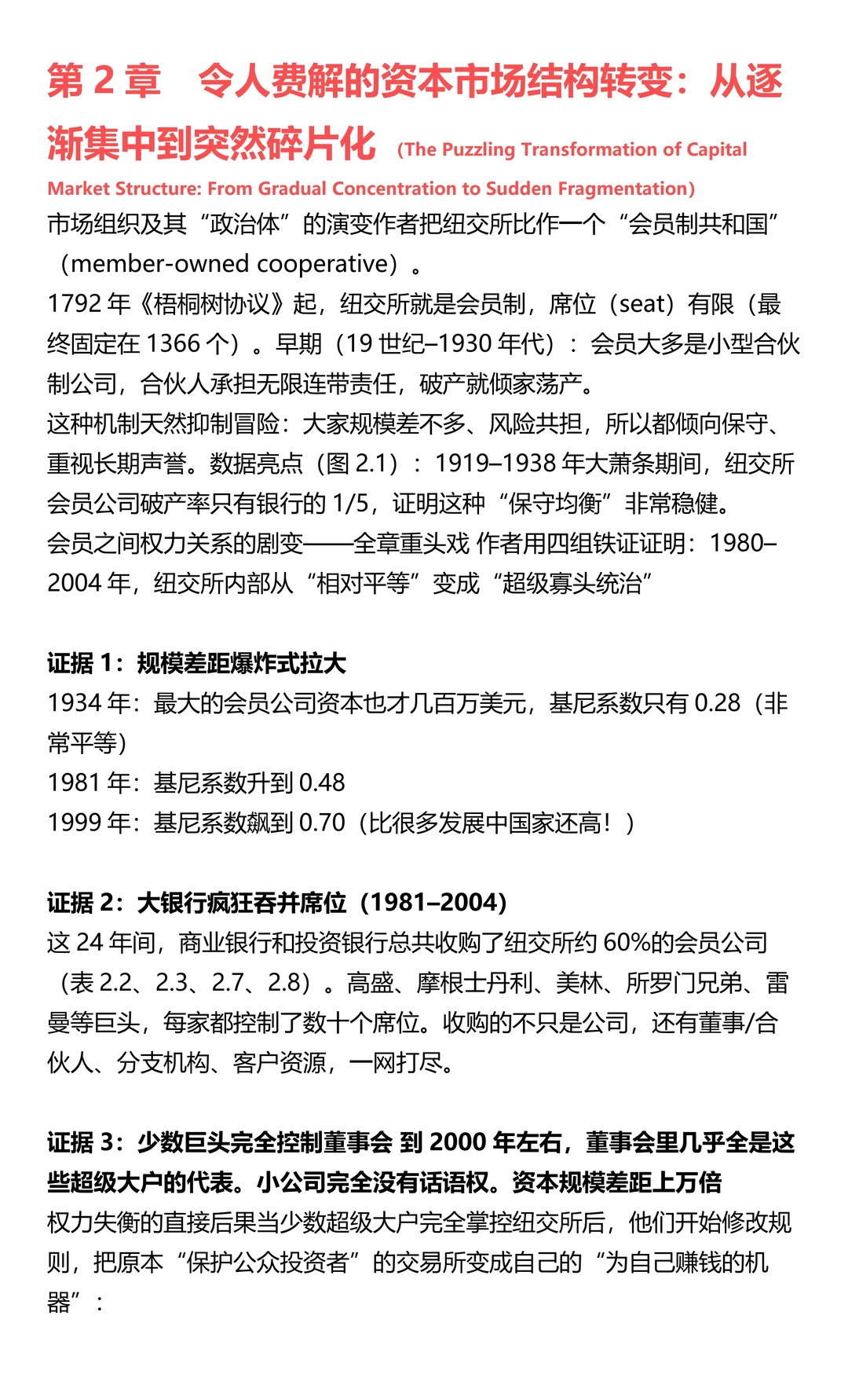

全书主要写的就是纽约证券交易所(NYSE)。首先回顾了1930年代,当时会员仍以小型合伙制公司为主,规模差距有限,基尼系数仅0.28,在大萧条中的破产率远低于商业银行,成员普遍重视长期声誉。从1980s起,大型银行与投行疯狂收购会员席位,导致会员资本规模差距达万倍,基尼系数升至0.70。

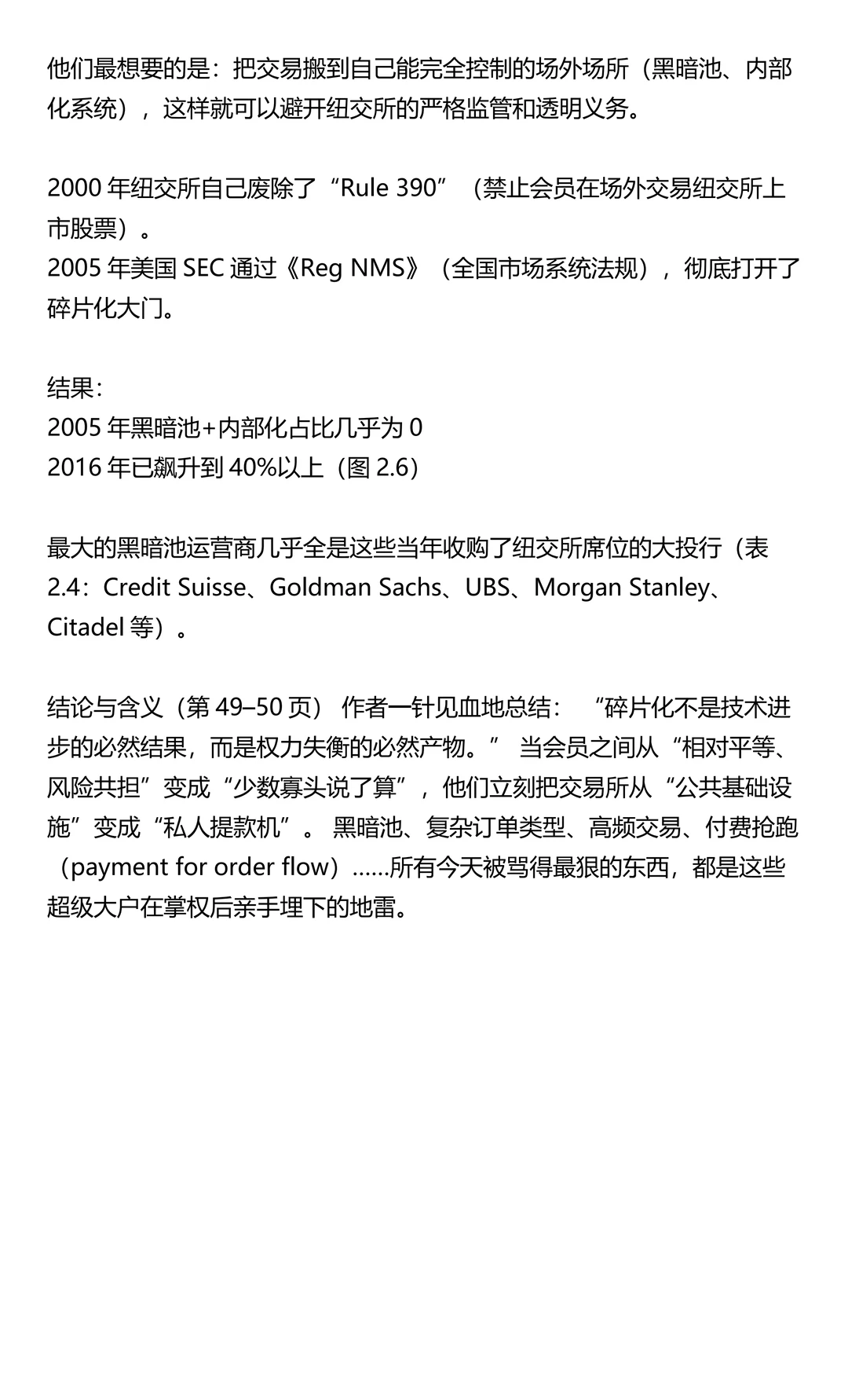

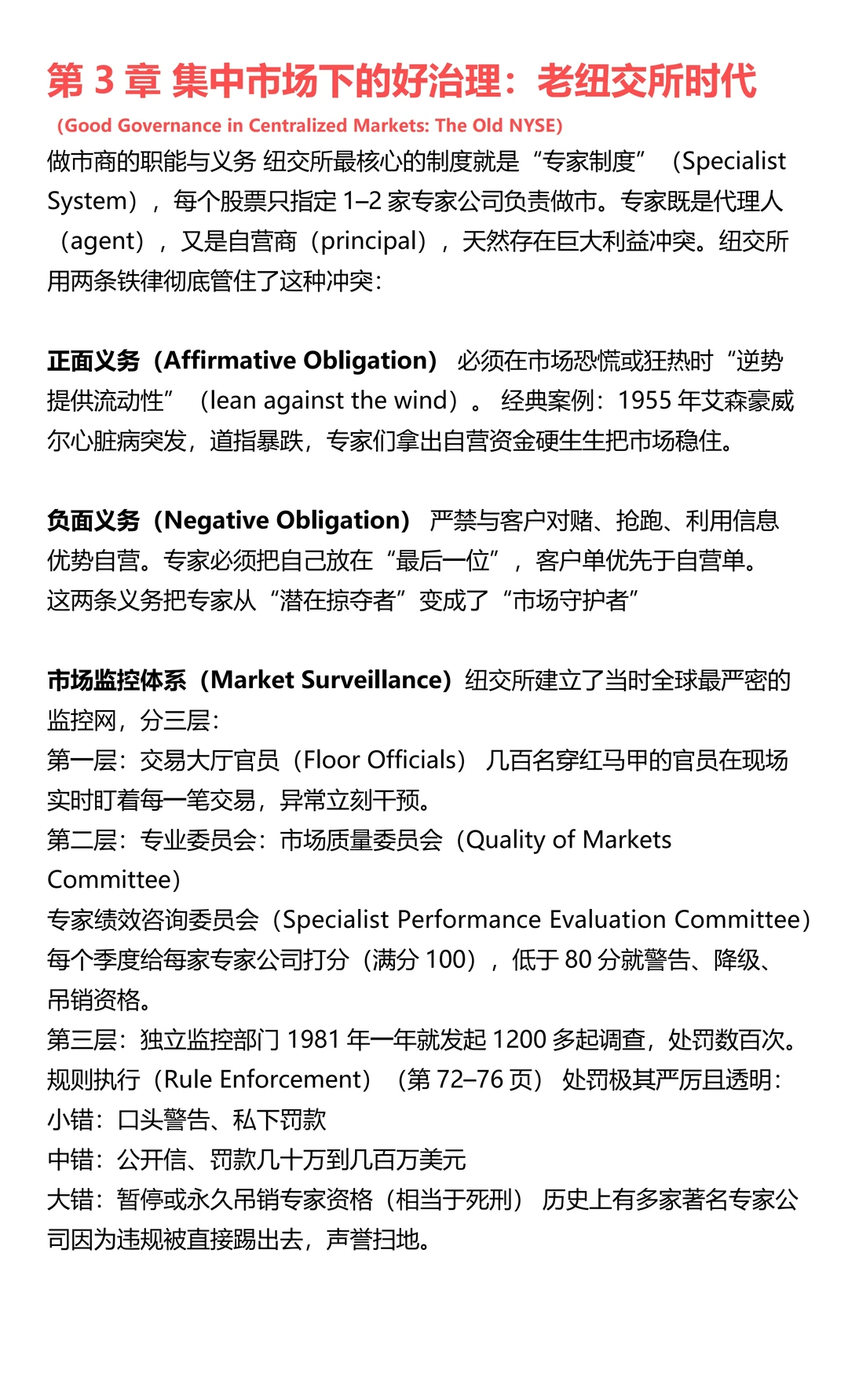

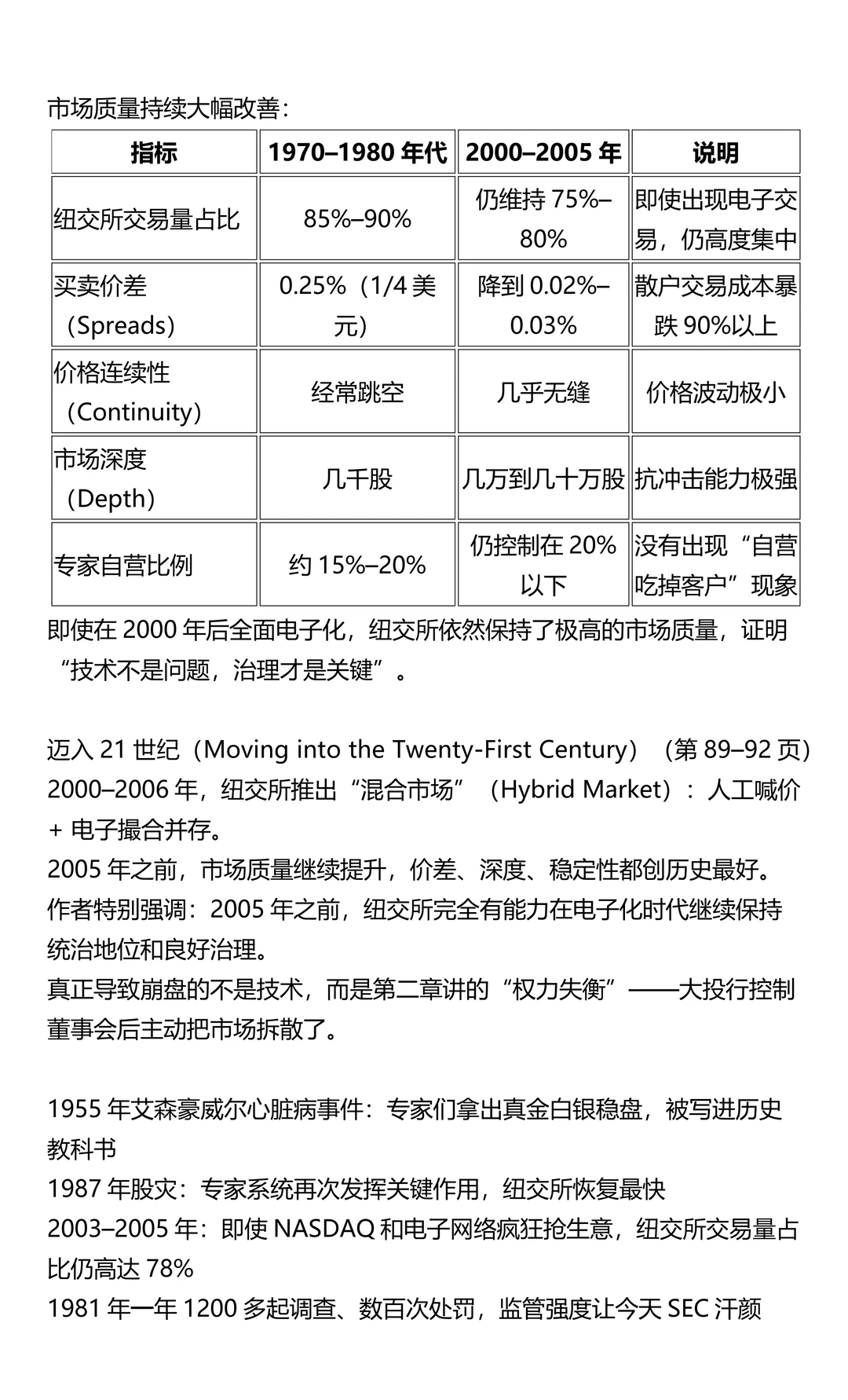

少数巨头完全控制董事会后,主动推动规则松绑,为场外交易与暗池铺平道路。传统纽交所的“专家制度”通过严格的正面义务(逆势提供流动性)与负面义务(禁止与客户对赌),辅以三层监控体系(现场官员、专业委员会、独立监察部门)和高压处罚,成功将利益冲突转化为市场稳定力量。1972—2005年,尽管交易全面电子化,买卖价差从0.25%持续收窄至0.02%—0.03%,价格连续性与市场深度创历史最佳,证明技术本身并非问题。

之后发生的事情则是

1、做市商义务被大幅削弱(高频做市商几乎没有任何义务,08年废除了负面义务即不能和客户对赌)

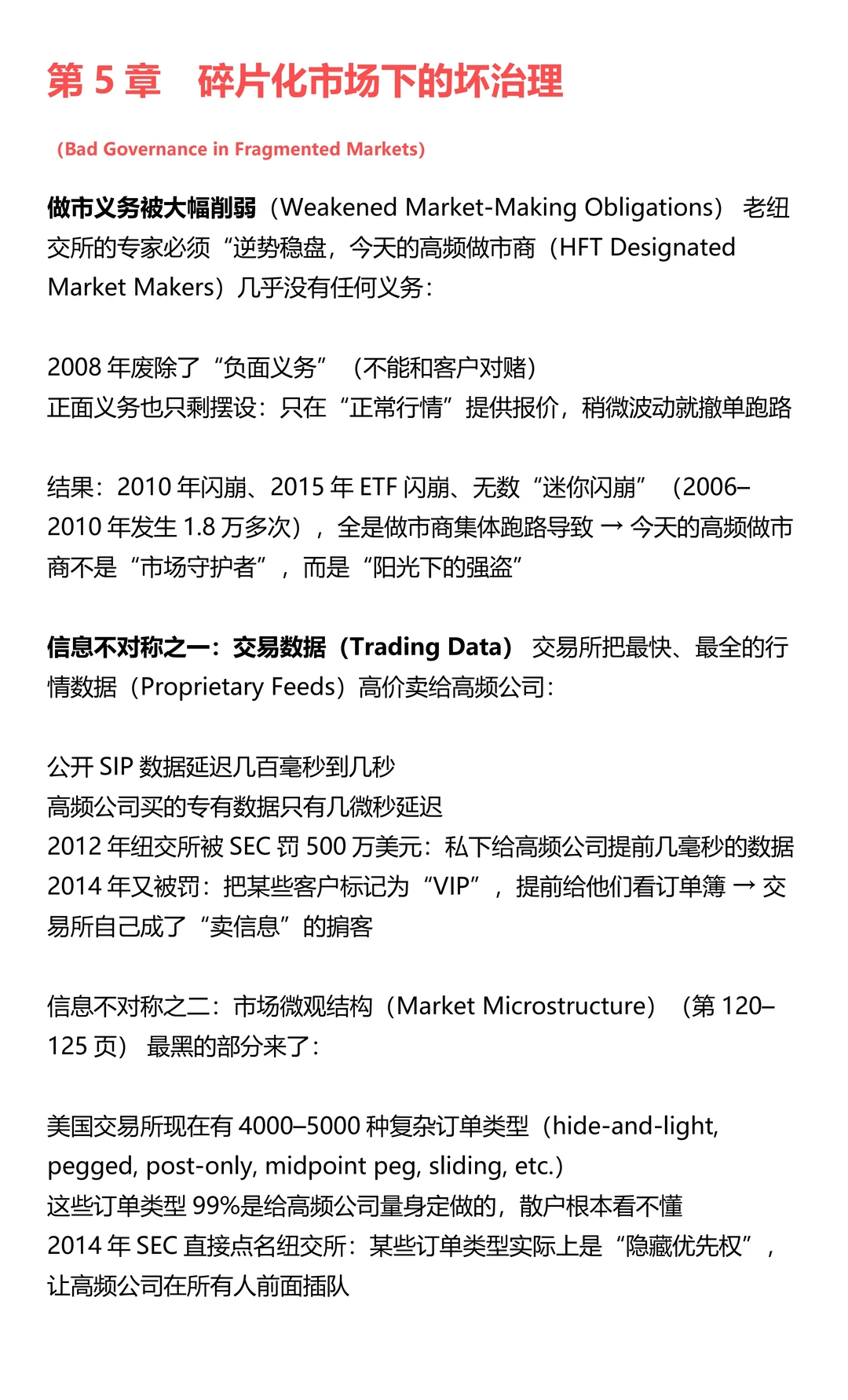

2、交易所把最快、最全的行情数据高价卖给高频公司:

3、订单高度复杂化,美股出现了4000+种复杂订单类型

4、SEC监管薄弱

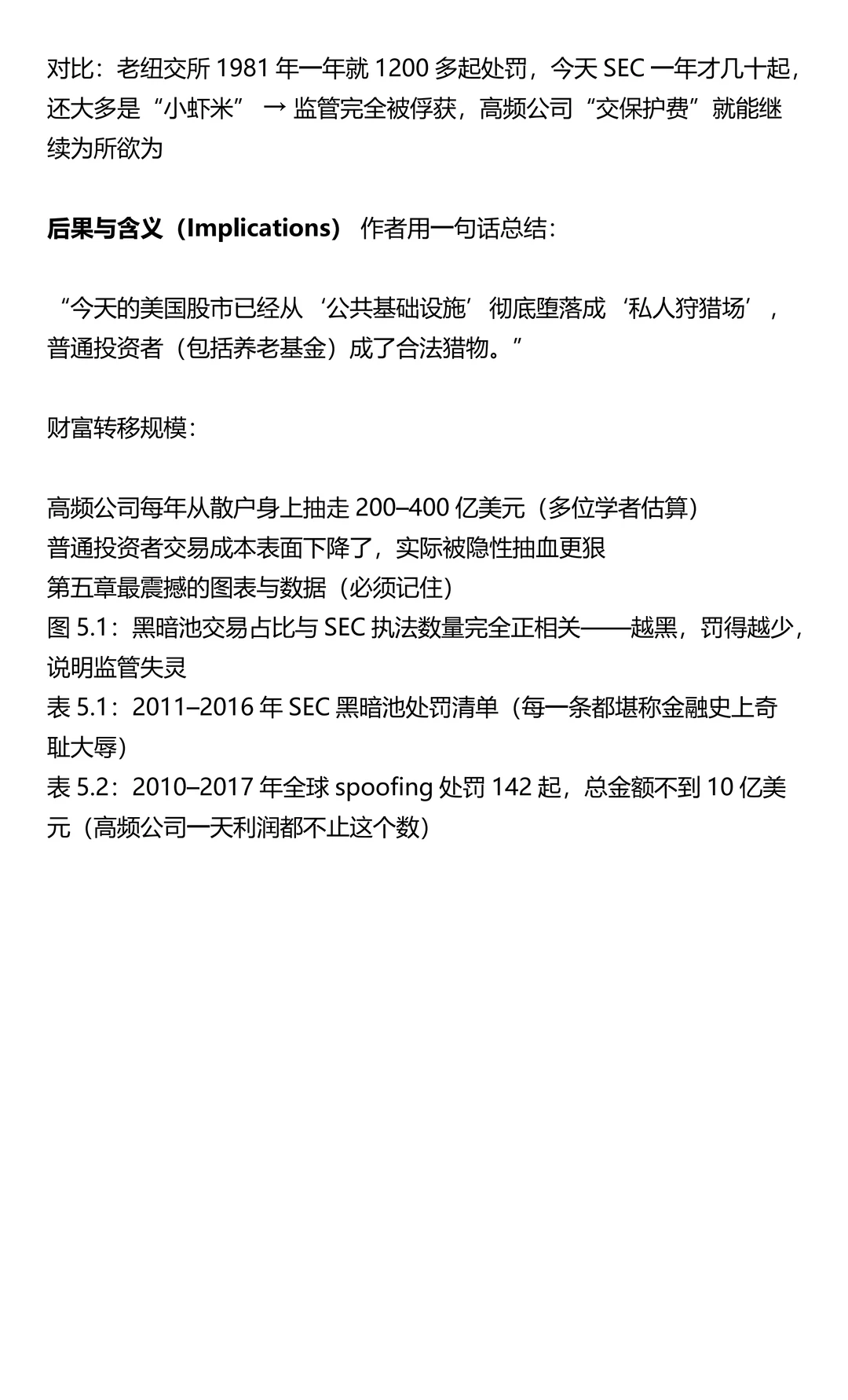

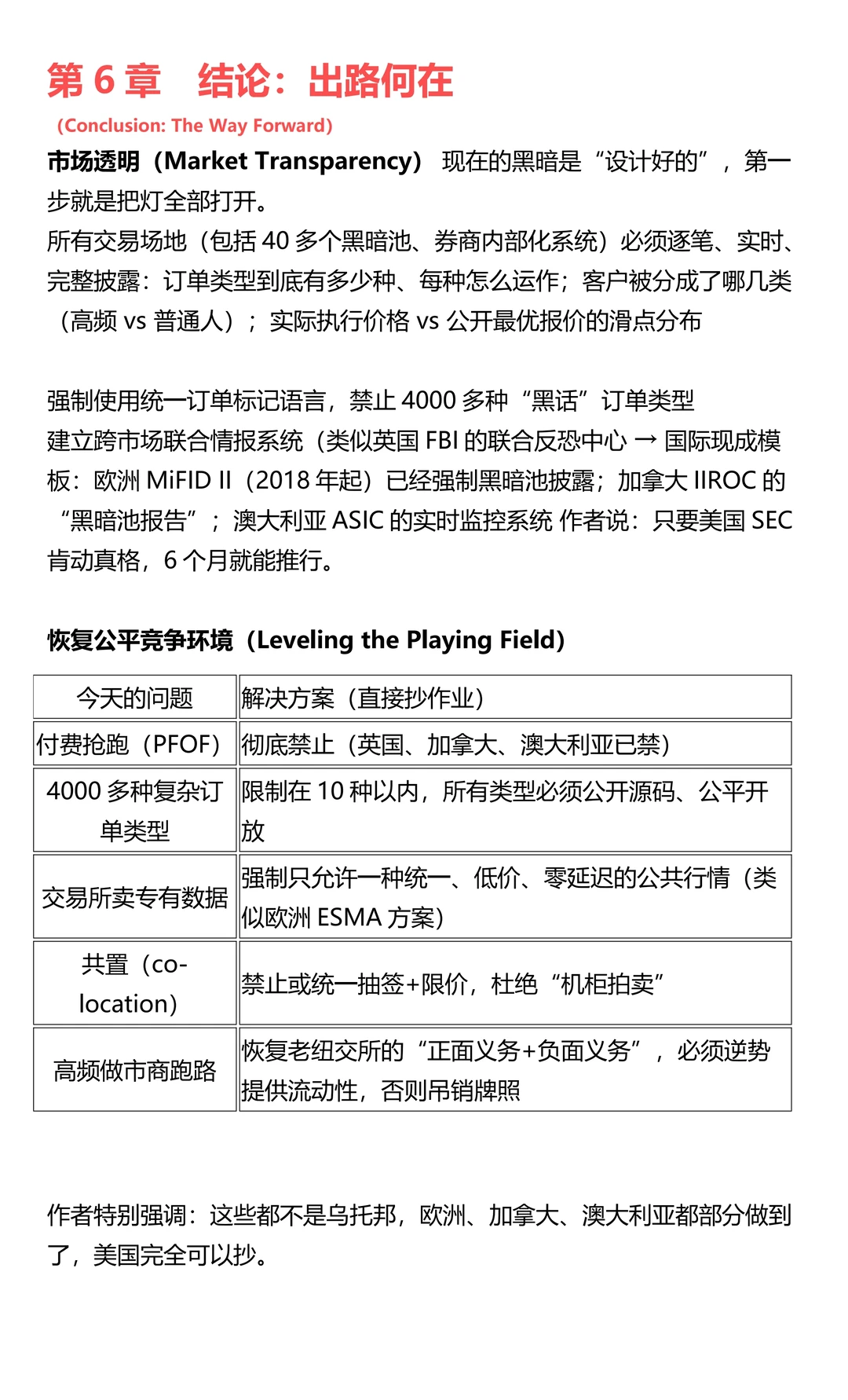

所以作者认为,美国股市从交易市场的角度说,已经从‘公共基础设施’退化成‘私人狩猎场’,普通投资者(包括养老基金)成了合法猎物,高频公司每年从散户身上抽走200–400亿美元,普通投资者交易成本表面下降了,实际被隐性财富转移更多,呼吁监管采用集中+强治理的方式打造更公平的市场。

我个人觉得这本书谈论的话题有点意思,但对于最终建议持保留意见,从我自己的交易体验来说,这位学者似乎比较偏激。我很看好的Robinhood依赖的商业模式就是PFOF,所以暂时只给6分

200多年来,交易始终向大型交易所集中,以获得最佳流动性与价格;但从2005年起,西方国家几乎同时出现剧烈碎片化——暗池及券商内部化系统取代了中心化的交易,场外交易占比从近乎为零飙升至40%。(彭博的最新报道是超一半)交易速度进入毫秒至纳秒级,普通投资者完全无法感知市场真实发生之事。

这本书认为这一切并非技术进步的必然,而是少数参与者“设计好的黑暗”。作者将资本市场重新定义为一种“政治组织”:其治理质量取决于内部权力结构能否有效约束成员的机会主义行为。当权力相对均衡时,市场倾向于“好治理”;当权力严重不对称时,强势方会改写规则,把公共基础设施变成私人掠夺工具。

全书主要写的就是纽约证券交易所(NYSE)。首先回顾了1930年代,当时会员仍以小型合伙制公司为主,规模差距有限,基尼系数仅0.28,在大萧条中的破产率远低于商业银行,成员普遍重视长期声誉。从1980s起,大型银行与投行疯狂收购会员席位,导致会员资本规模差距达万倍,基尼系数升至0.70。

少数巨头完全控制董事会后,主动推动规则松绑,为场外交易与暗池铺平道路。传统纽交所的“专家制度”通过严格的正面义务(逆势提供流动性)与负面义务(禁止与客户对赌),辅以三层监控体系(现场官员、专业委员会、独立监察部门)和高压处罚,成功将利益冲突转化为市场稳定力量。1972—2005年,尽管交易全面电子化,买卖价差从0.25%持续收窄至0.02%—0.03%,价格连续性与市场深度创历史最佳,证明技术本身并非问题。

之后发生的事情则是

1、做市商义务被大幅削弱(高频做市商几乎没有任何义务,08年废除了负面义务即不能和客户对赌)

2、交易所把最快、最全的行情数据高价卖给高频公司:

3、订单高度复杂化,美股出现了4000+种复杂订单类型

4、SEC监管薄弱

所以作者认为,美国股市从交易市场的角度说,已经从‘公共基础设施’退化成‘私人狩猎场’,普通投资者(包括养老基金)成了合法猎物,高频公司每年从散户身上抽走200–400亿美元,普通投资者交易成本表面下降了,实际被隐性财富转移更多,呼吁监管采用集中+强治理的方式打造更公平的市场。

我个人觉得这本书谈论的话题有点意思,但对于最终建议持保留意见,从我自己的交易体验来说,这位学者似乎比较偏激。我很看好的Robinhood依赖的商业模式就是PFOF,所以暂时只给6分