一、市场新局:增长承压下的趋势变迁与结构性机会

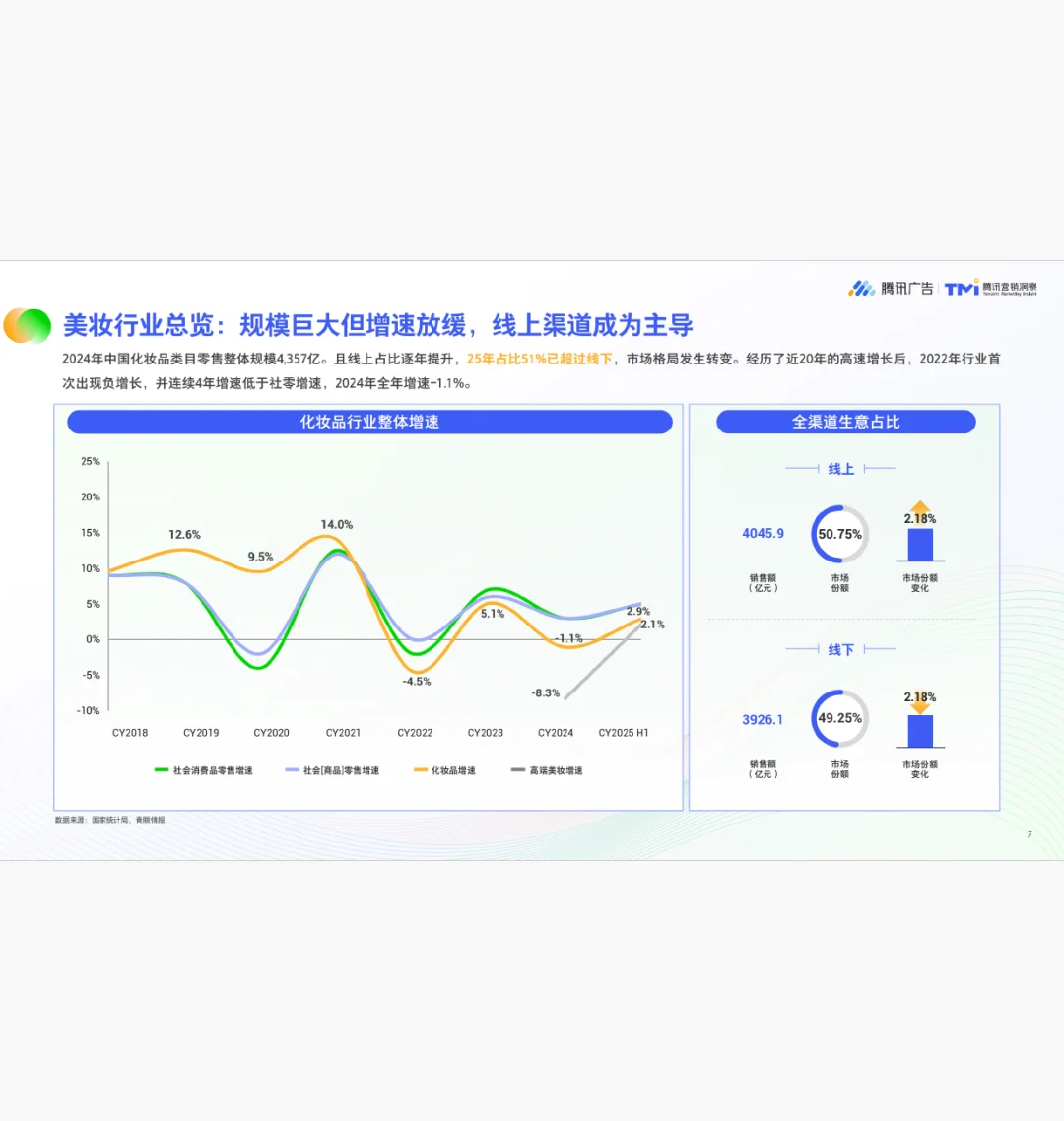

中国美妆行业零售规模达4357亿元,线上渠道占比51%,但增速放缓,2024年同比下滑1.1%。行业从流量争夺转向全域经营,呈现成分创新、文化自信与“男颜经济”并进趋势。护肤品类聚焦科技自研与中国特色成分,彩妆赛道强调一物多用和妆养合一。

品类创新:护肤以抗衰、保湿为主,彩妆融合功效与便捷,男士市场增速11%。

内容偏好:消费者依赖深度种草,实用教程和口碑评测为核心驱动力。

渠道转变:线上主导,微信生态崛起,视频号成为重要增长阵地。

二、消费者洞察:微信生态内的消费新习惯与增长新逻辑

美妆消费理性化加剧,护肤品类消费升级显著,高端功效型产品拉动增长。代际差异明显:年轻世代受KOL和潮流驱动,成熟世代关注肌肤状态与自我愉悦。微信生态渗透率56.2%,仅次于传统电商,品牌小程序是核心交易入口。

消费行为:理性导向,护肤占比高,彩妆追求精致妆效。

渠道选择:微信生态复合结构,小程序与小店互补,男性客群占比提升。

客群特征:奢美贵妇重功效与尝鲜,精研型中产理性决策,小镇贵妇下沉市场潜力大。

三、微信小店经营洞察:节日驱动增长,品类与价格带揭示结构性机会

微信小店美妆销售受礼赠节点强力拉动,3月、5月、8月峰值显著。视频号直播GMV同比增长超三倍,美妆稳居平台TOP3行业。小店与小程序的成交人群重合度低,男性占比27%,拓展新客价值突出。品类以面部护肤为主(超80%),精华、礼盒为核心阵地;彩妆增速亮眼,口红领先。

节日效应:礼赠节点爆发力超越传统大促,退货率低至7%-9%。

品类机会:护肤基本盘稳固,彩妆与男士市场潜力待掘。

价格策略:高性价比走量,高客单产品驱动利润,平台价格带整体偏高。

四、实战跃迁:头部品牌的微信生态经营样板

头部品牌通过公私域融合实现增长:花西子以小店交易+小程序会员沉淀;珀莱雅借KOL种草提升搜索心智;敷尔佳联合央视背书驱动直播销量;林清轩携手达人单场销售破650万;酵色定制内容加热转化;巴黎欧莱雅借IP势能引爆礼赠场景;兰蔻与雅诗兰黛通过节点礼盒整合营销。

策略共性:内容种草、达人合作、节点营销、私域沉淀。

效果亮点:视频号CPE低至1.6元,ROI提升334%,新客占比超70%。

案例启示:公私域协同提升曝光与转化,社交场景增强信任。

五、公私域融合经营:双擎驱动品牌生意新增长

#微信 #美妆销售 #美妆营销 #白皮书 #公私域结合

中国美妆行业零售规模达4357亿元,线上渠道占比51%,但增速放缓,2024年同比下滑1.1%。行业从流量争夺转向全域经营,呈现成分创新、文化自信与“男颜经济”并进趋势。护肤品类聚焦科技自研与中国特色成分,彩妆赛道强调一物多用和妆养合一。

品类创新:护肤以抗衰、保湿为主,彩妆融合功效与便捷,男士市场增速11%。

内容偏好:消费者依赖深度种草,实用教程和口碑评测为核心驱动力。

渠道转变:线上主导,微信生态崛起,视频号成为重要增长阵地。

二、消费者洞察:微信生态内的消费新习惯与增长新逻辑

美妆消费理性化加剧,护肤品类消费升级显著,高端功效型产品拉动增长。代际差异明显:年轻世代受KOL和潮流驱动,成熟世代关注肌肤状态与自我愉悦。微信生态渗透率56.2%,仅次于传统电商,品牌小程序是核心交易入口。

消费行为:理性导向,护肤占比高,彩妆追求精致妆效。

渠道选择:微信生态复合结构,小程序与小店互补,男性客群占比提升。

客群特征:奢美贵妇重功效与尝鲜,精研型中产理性决策,小镇贵妇下沉市场潜力大。

三、微信小店经营洞察:节日驱动增长,品类与价格带揭示结构性机会

微信小店美妆销售受礼赠节点强力拉动,3月、5月、8月峰值显著。视频号直播GMV同比增长超三倍,美妆稳居平台TOP3行业。小店与小程序的成交人群重合度低,男性占比27%,拓展新客价值突出。品类以面部护肤为主(超80%),精华、礼盒为核心阵地;彩妆增速亮眼,口红领先。

节日效应:礼赠节点爆发力超越传统大促,退货率低至7%-9%。

品类机会:护肤基本盘稳固,彩妆与男士市场潜力待掘。

价格策略:高性价比走量,高客单产品驱动利润,平台价格带整体偏高。

四、实战跃迁:头部品牌的微信生态经营样板

头部品牌通过公私域融合实现增长:花西子以小店交易+小程序会员沉淀;珀莱雅借KOL种草提升搜索心智;敷尔佳联合央视背书驱动直播销量;林清轩携手达人单场销售破650万;酵色定制内容加热转化;巴黎欧莱雅借IP势能引爆礼赠场景;兰蔻与雅诗兰黛通过节点礼盒整合营销。

策略共性:内容种草、达人合作、节点营销、私域沉淀。

效果亮点:视频号CPE低至1.6元,ROI提升334%,新客占比超70%。

案例启示:公私域协同提升曝光与转化,社交场景增强信任。

五、公私域融合经营:双擎驱动品牌生意新增长

#微信 #美妆销售 #美妆营销 #白皮书 #公私域结合