论文的核心亮点

本文基于2015—2022年中国A股上市企业数据,实证检验了ESG发展对企业新质生产力的影响,揭示了ESG通过改善企业与利益相关者关系促进新质生产力提升的机制。

论文的主要发现

ESG发展显著提升了企业新质生产力水平。

ESG通过降低中间品成本、负债融资成本和提升机构持股比例促进新质生产力提升。

ESG对非国有企业、中小微企业和实体企业的新质生产力提升作用更显著。

论文的实践意义

本文为促进企业ESG发展、加快形成新质生产力提供了经验证据,建议企业重视ESG实践,国家建立完善ESG体系,以推动经济高质量发展。

? 实证部分

一、研究假说

H1:企业ESG实践能促进新质生产力水平提升。

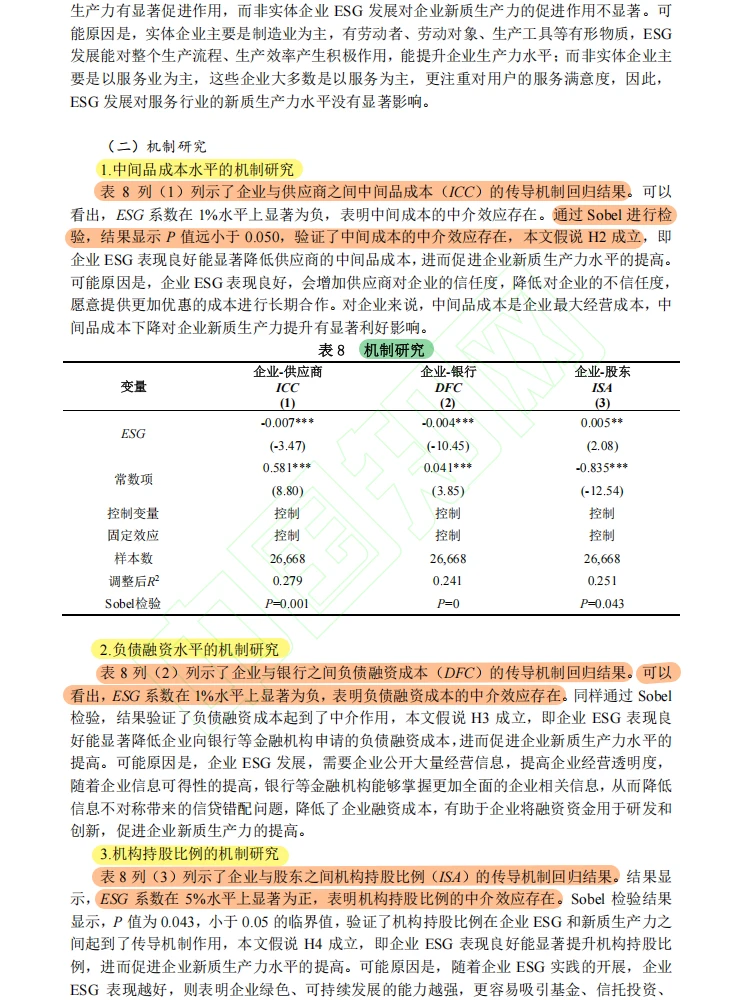

H2:ESG发展通过改善企业与供应商关系,降低中间品成本,促进新质生产力提升。

H3:ESG发展通过改善企业与金融机构关系,降低负债融资成本,促进新质生产力提升。

二、变量描述

解释变量:企业ESG表现(华证ESG指数)。

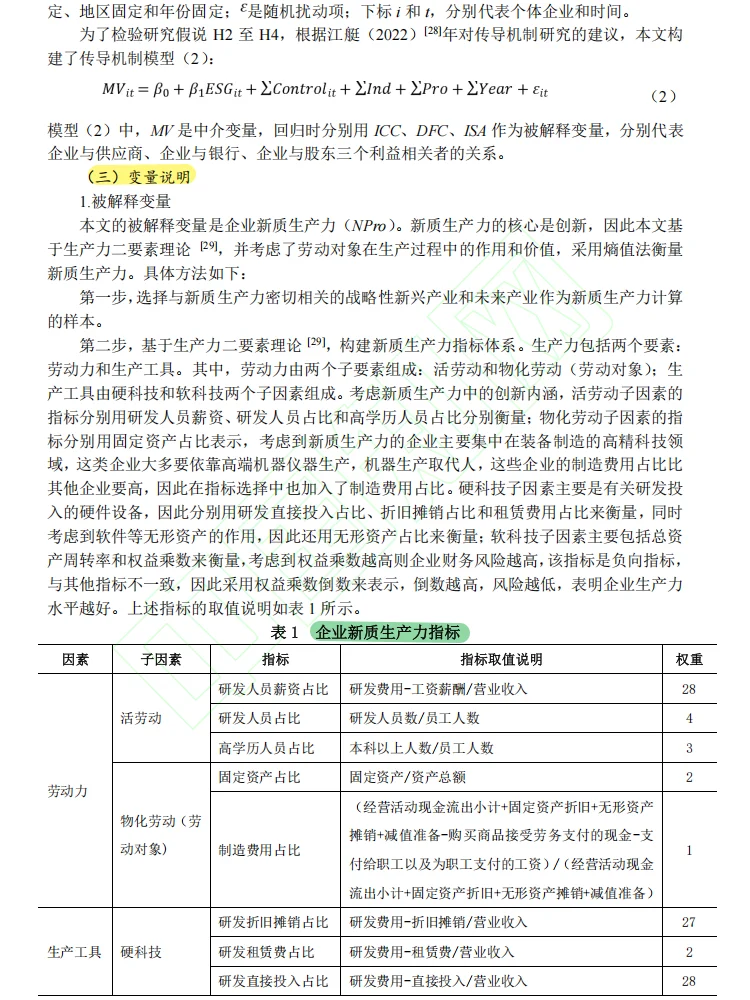

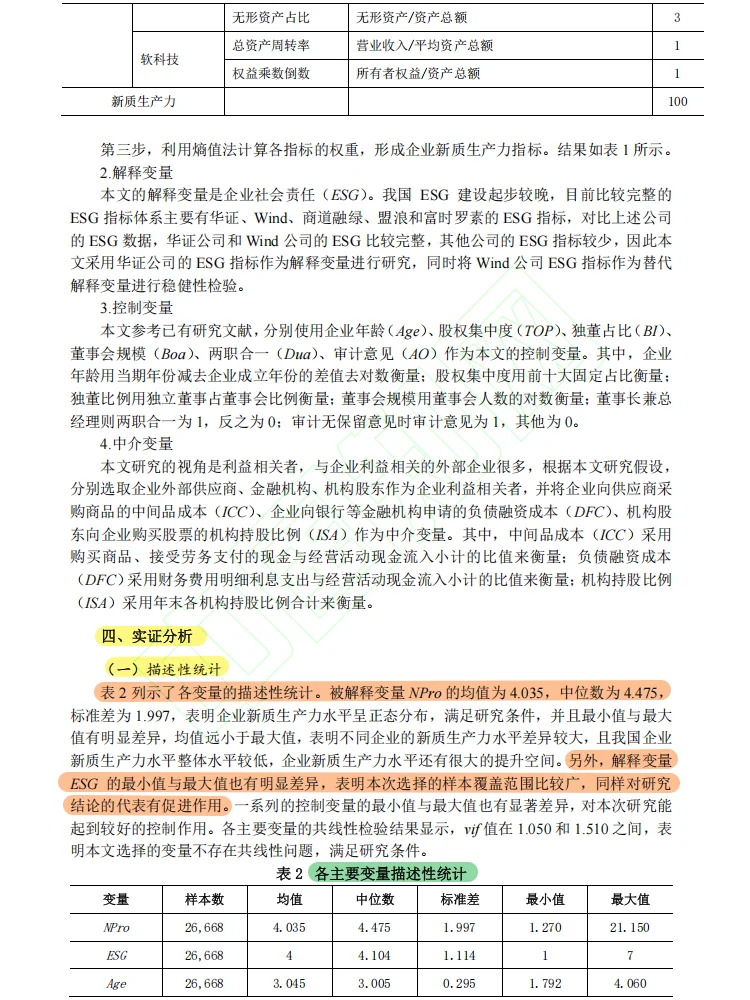

被解释变量:企业新质生产力(基于熵值法计算)。

中介变量:中间品成本(ICC)、负债融资成本(DFC)、机构持股比例(ISA)。

控制变量:企业年龄、股权集中度、独董占比等。

三、模型设定

采用固定效应模型,控制行业、地区和年份固定效应,检验ESG对新质生产力的影响。

四、实证结果与分析

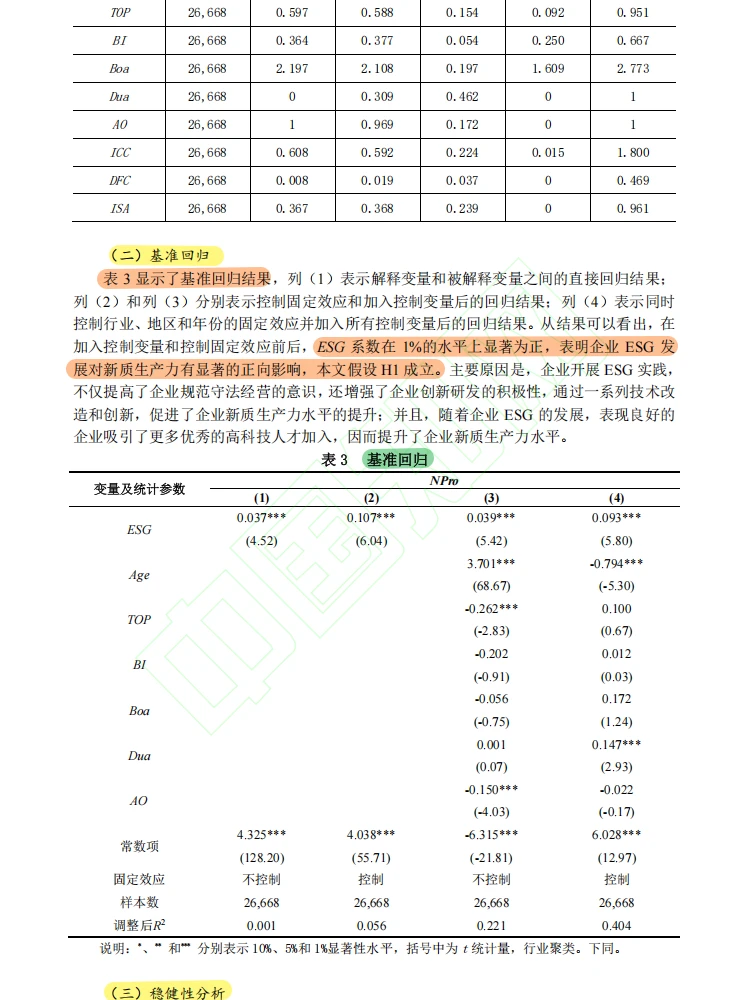

1、基准回归分析:ESG系数显著为正,支持H1。

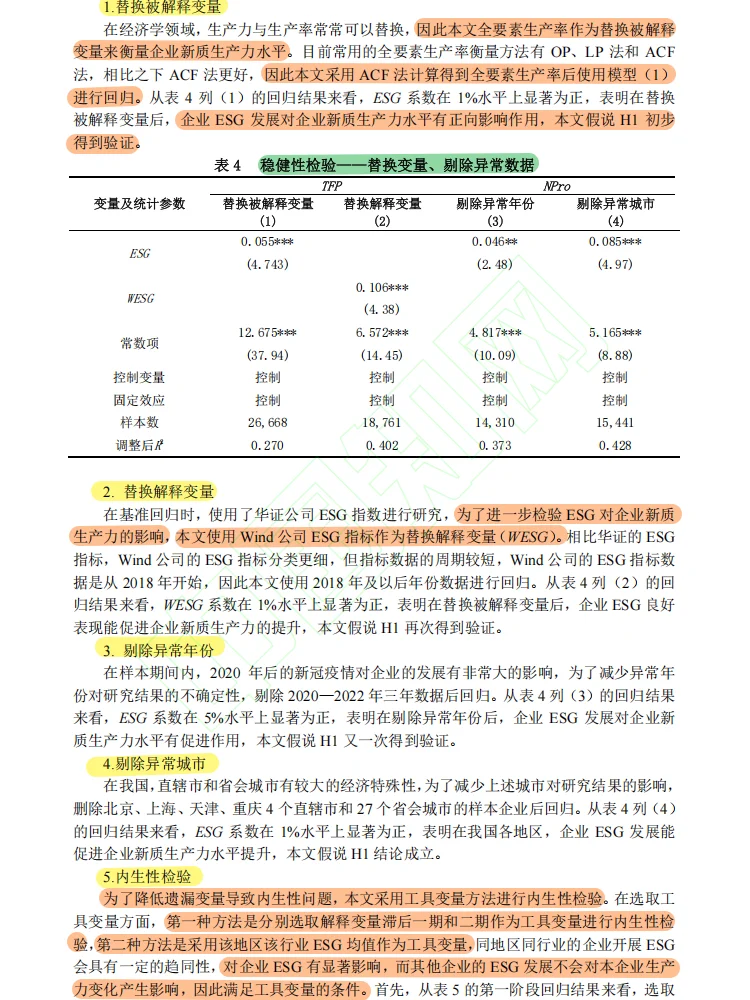

2、稳健性检验:通过替换变量、剔除异常数据等方法验证结果稳健。

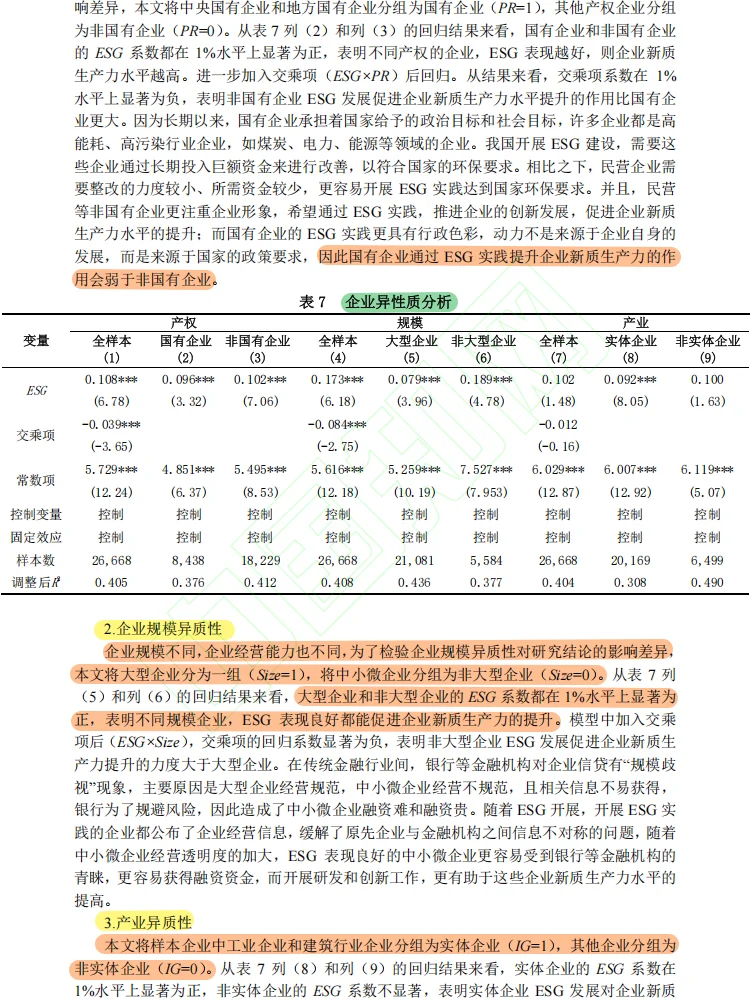

3、进一步分析:发现ESG对不同产权、规模和产业类型企业的影响存在异质性。

4、机制检验:通过中介效应模型验证H2和H3,发现ESG通过降低中间品成本和负债融资成本、提升机构持股比例促进新质生产力提升。

5、异质性分析:ESG对非国有企业、中小微企业和实体企业的新质生产力提升作用更显著。

6、中介效应:中间品成本、负债融资成本和机构持股比例的中介效应显著。

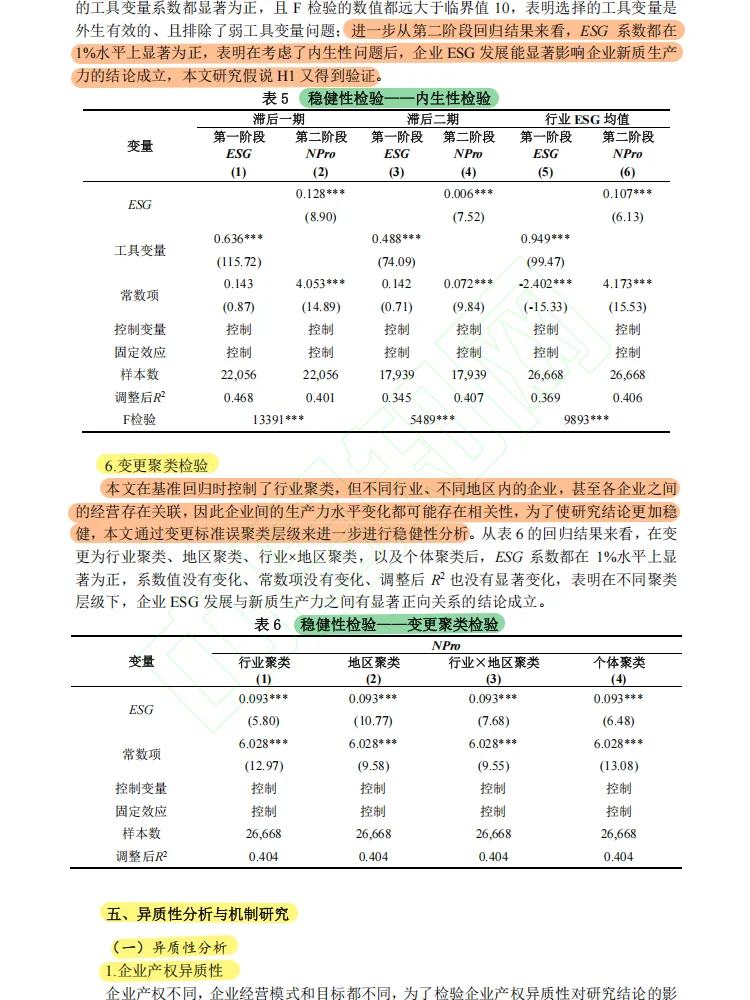

7、内生性检验:采用工具变量法验证内生性问题,结果稳健。

五、结论

❗实证不会怎么办?!找俗话说stata呀

?dta数据+do代码文件,速度超快

#stata实证 #实证分析 #stata #计量经济学 #数据分析我在行 #dissertation #stata代做

本文基于2015—2022年中国A股上市企业数据,实证检验了ESG发展对企业新质生产力的影响,揭示了ESG通过改善企业与利益相关者关系促进新质生产力提升的机制。

论文的主要发现

ESG发展显著提升了企业新质生产力水平。

ESG通过降低中间品成本、负债融资成本和提升机构持股比例促进新质生产力提升。

ESG对非国有企业、中小微企业和实体企业的新质生产力提升作用更显著。

论文的实践意义

本文为促进企业ESG发展、加快形成新质生产力提供了经验证据,建议企业重视ESG实践,国家建立完善ESG体系,以推动经济高质量发展。

? 实证部分

一、研究假说

H1:企业ESG实践能促进新质生产力水平提升。

H2:ESG发展通过改善企业与供应商关系,降低中间品成本,促进新质生产力提升。

H3:ESG发展通过改善企业与金融机构关系,降低负债融资成本,促进新质生产力提升。

二、变量描述

解释变量:企业ESG表现(华证ESG指数)。

被解释变量:企业新质生产力(基于熵值法计算)。

中介变量:中间品成本(ICC)、负债融资成本(DFC)、机构持股比例(ISA)。

控制变量:企业年龄、股权集中度、独董占比等。

三、模型设定

采用固定效应模型,控制行业、地区和年份固定效应,检验ESG对新质生产力的影响。

四、实证结果与分析

1、基准回归分析:ESG系数显著为正,支持H1。

2、稳健性检验:通过替换变量、剔除异常数据等方法验证结果稳健。

3、进一步分析:发现ESG对不同产权、规模和产业类型企业的影响存在异质性。

4、机制检验:通过中介效应模型验证H2和H3,发现ESG通过降低中间品成本和负债融资成本、提升机构持股比例促进新质生产力提升。

5、异质性分析:ESG对非国有企业、中小微企业和实体企业的新质生产力提升作用更显著。

6、中介效应:中间品成本、负债融资成本和机构持股比例的中介效应显著。

7、内生性检验:采用工具变量法验证内生性问题,结果稳健。

五、结论

❗实证不会怎么办?!找俗话说stata呀

?dta数据+do代码文件,速度超快

#stata实证 #实证分析 #stata #计量经济学 #数据分析我在行 #dissertation #stata代做