本文,全球宠业出海洞察结合美国各大权威机构报告为大家带来2025 年美国宠物行业持续升温,结合 APPA、AVMA、欧睿国际等权威数据,核心趋势如下:

养宠趋势再创新高

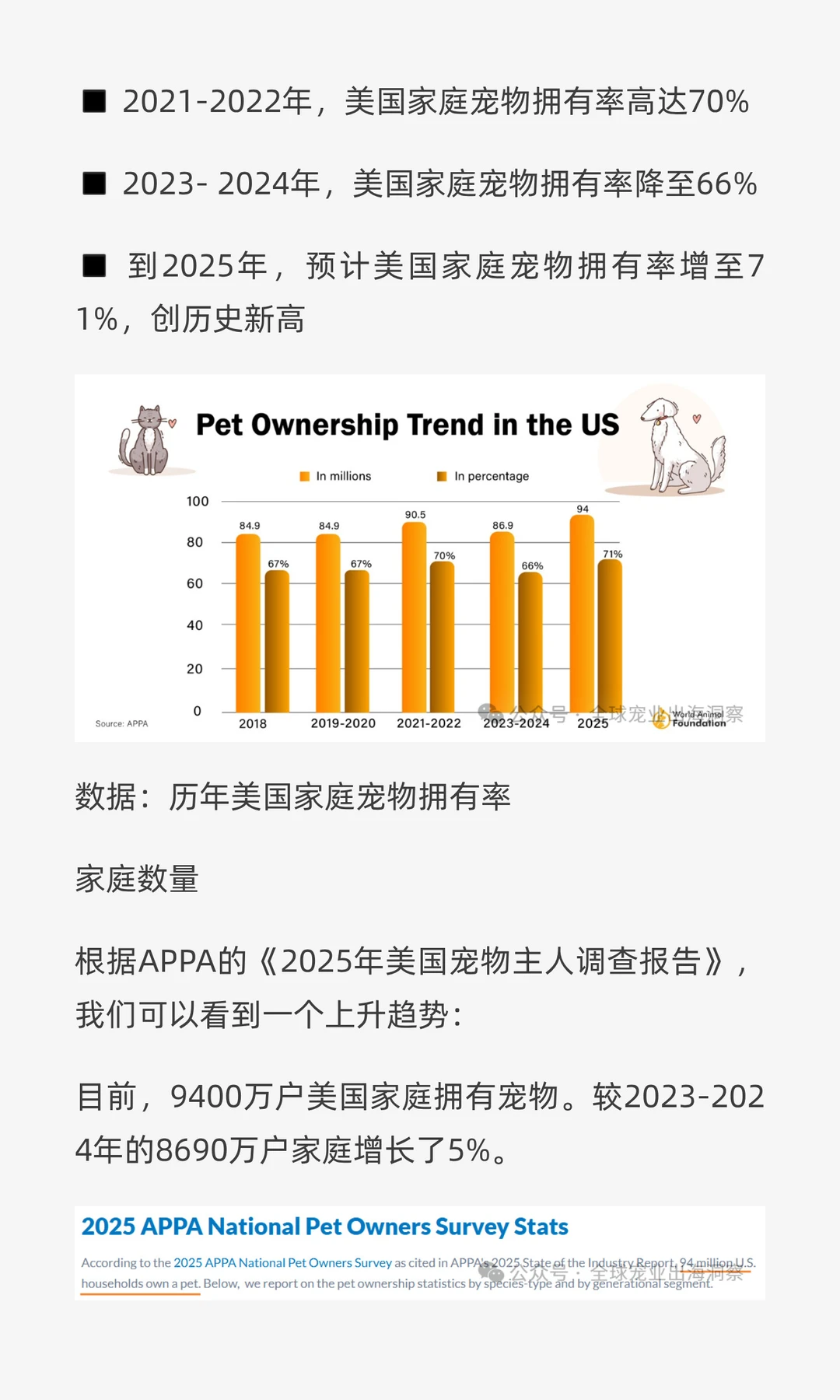

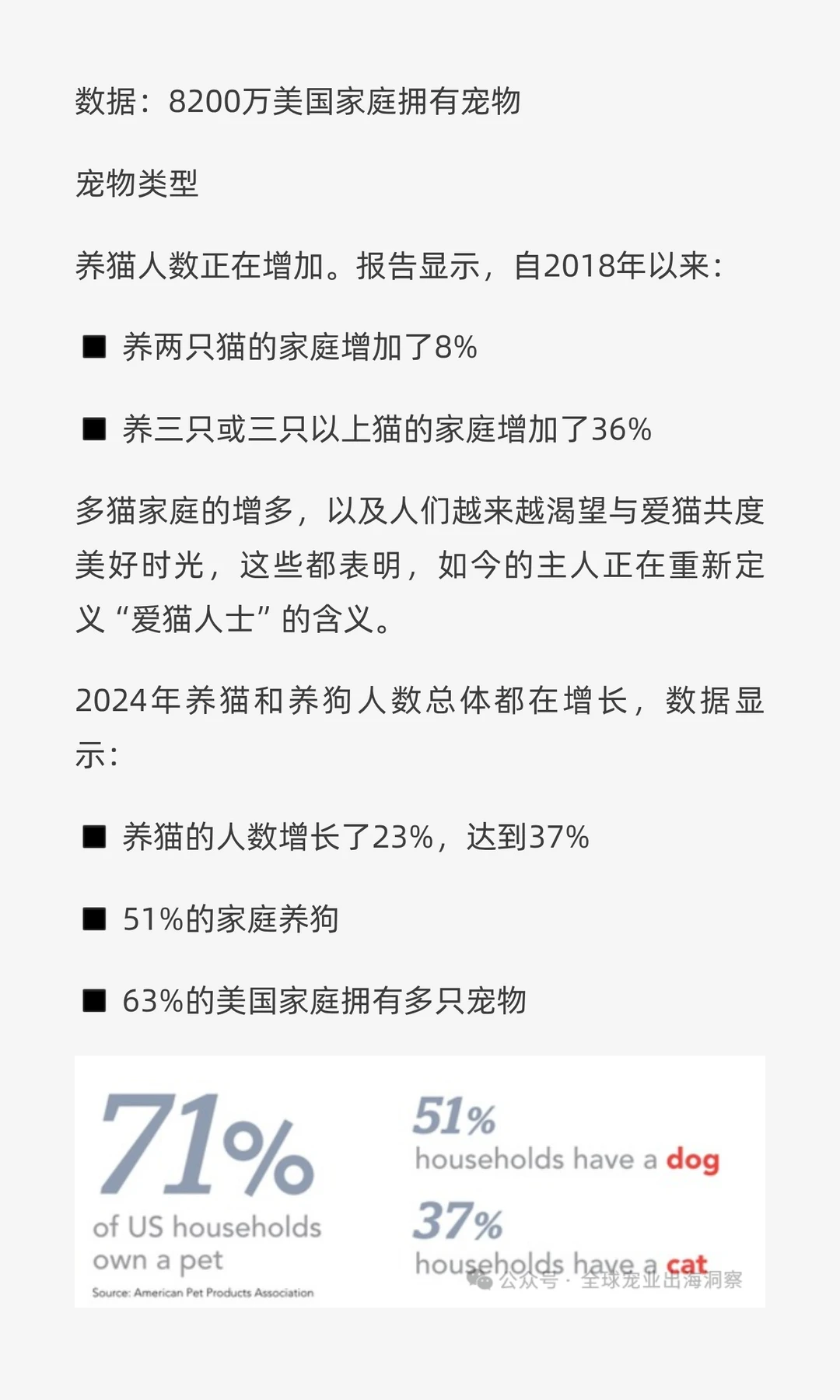

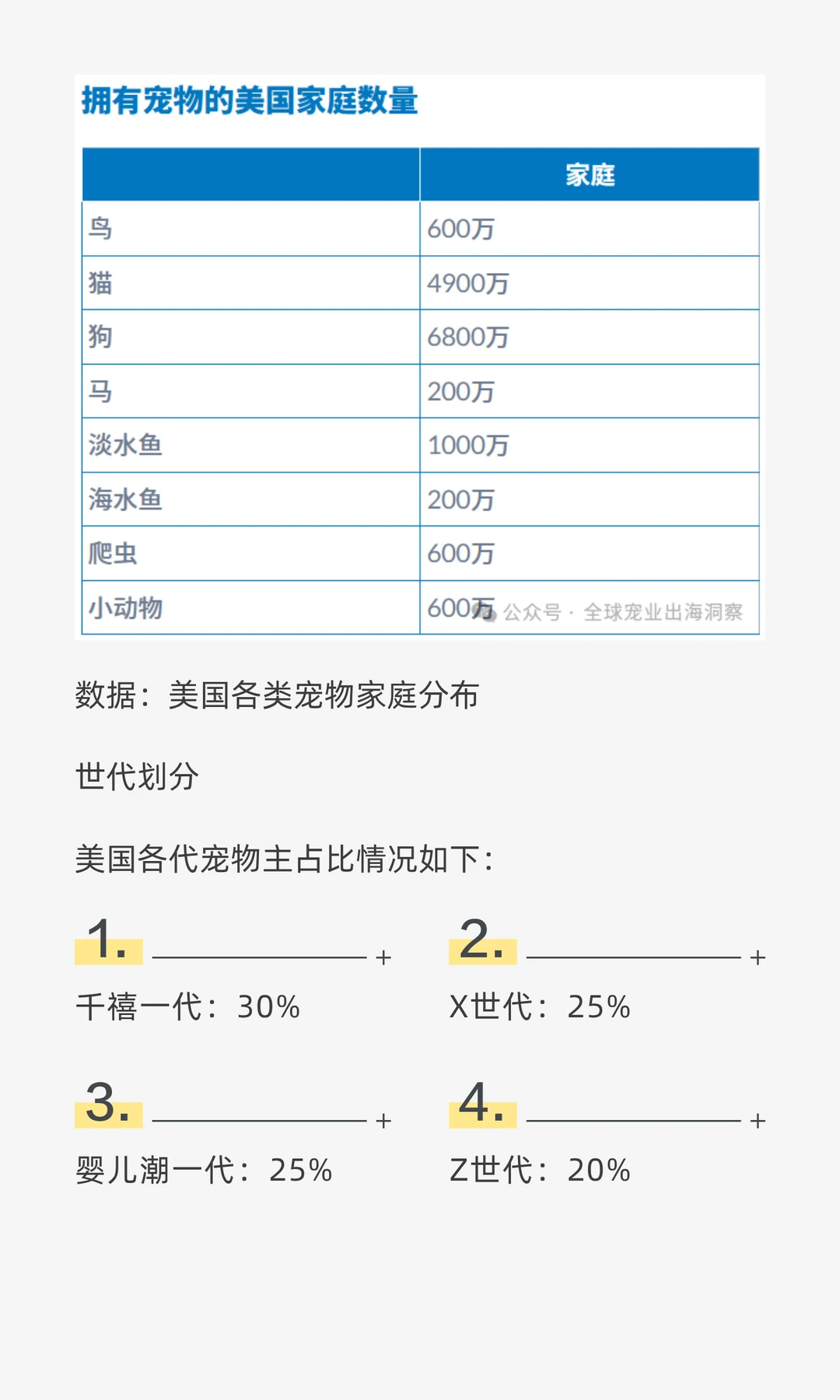

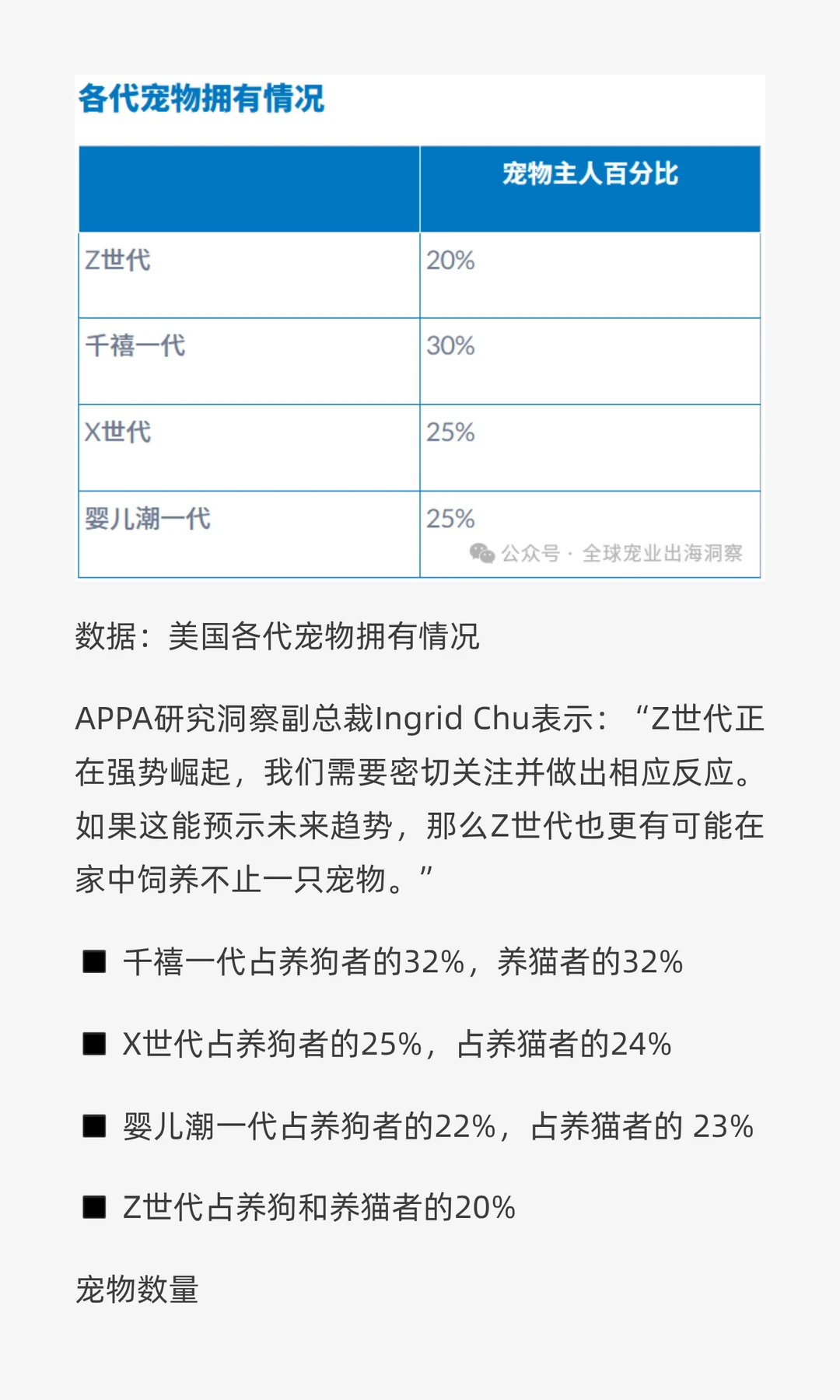

2025 年美国家庭宠物拥有率达 71%,创历史新高,9400 万户家庭养宠,较上年增长 5%。猫狗仍是主流,4900 万户养猫、6800 万户养狗,多猫家庭增幅显著,养三只以上猫的家庭增长 36%。世代分布上,千禧一代占宠物主 30%,Z 世代占 20% 且强势崛起,更倾向饲养多只宠物。猫狗总数量预计达 1.636 亿只,较 1996 年增长 45%。

市场支出稳健增长

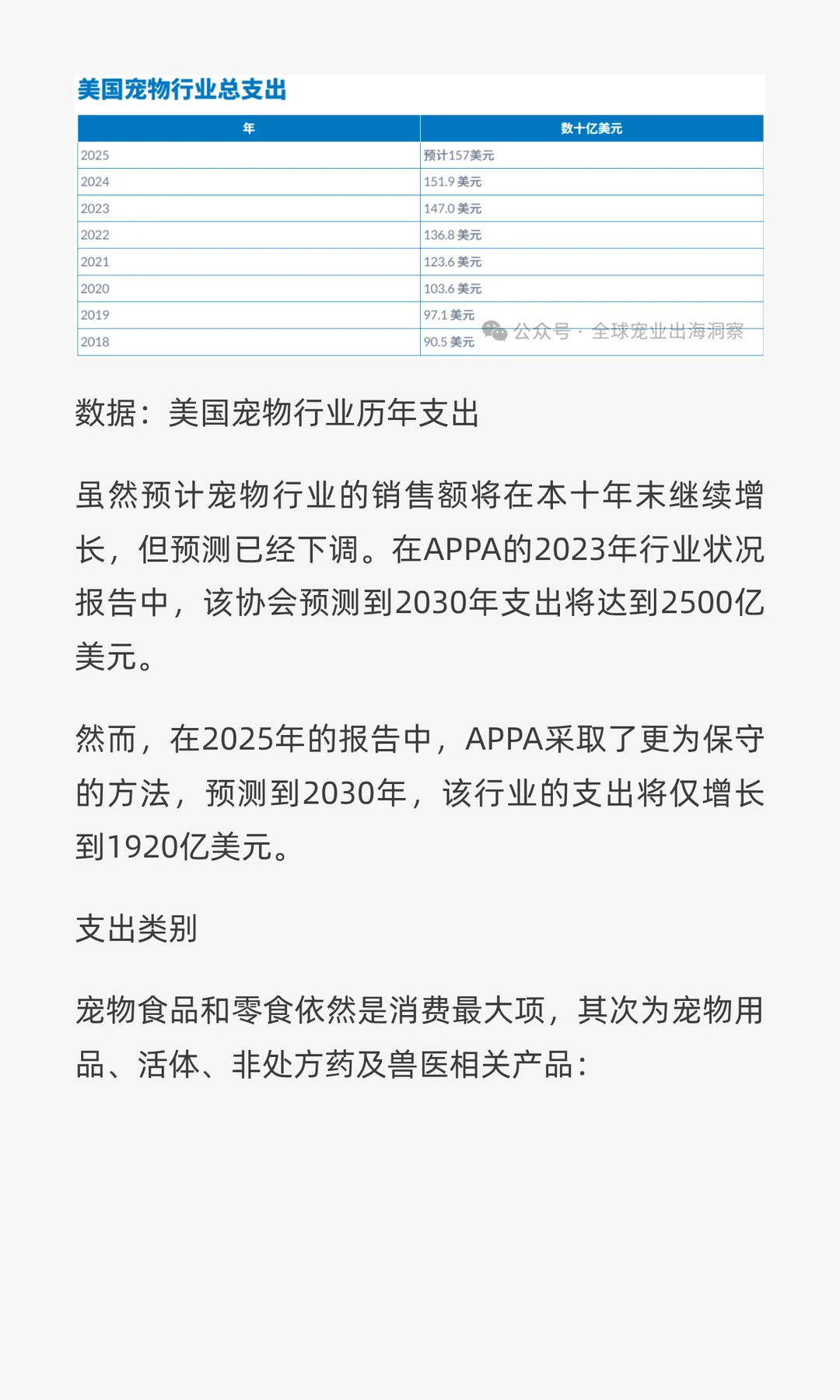

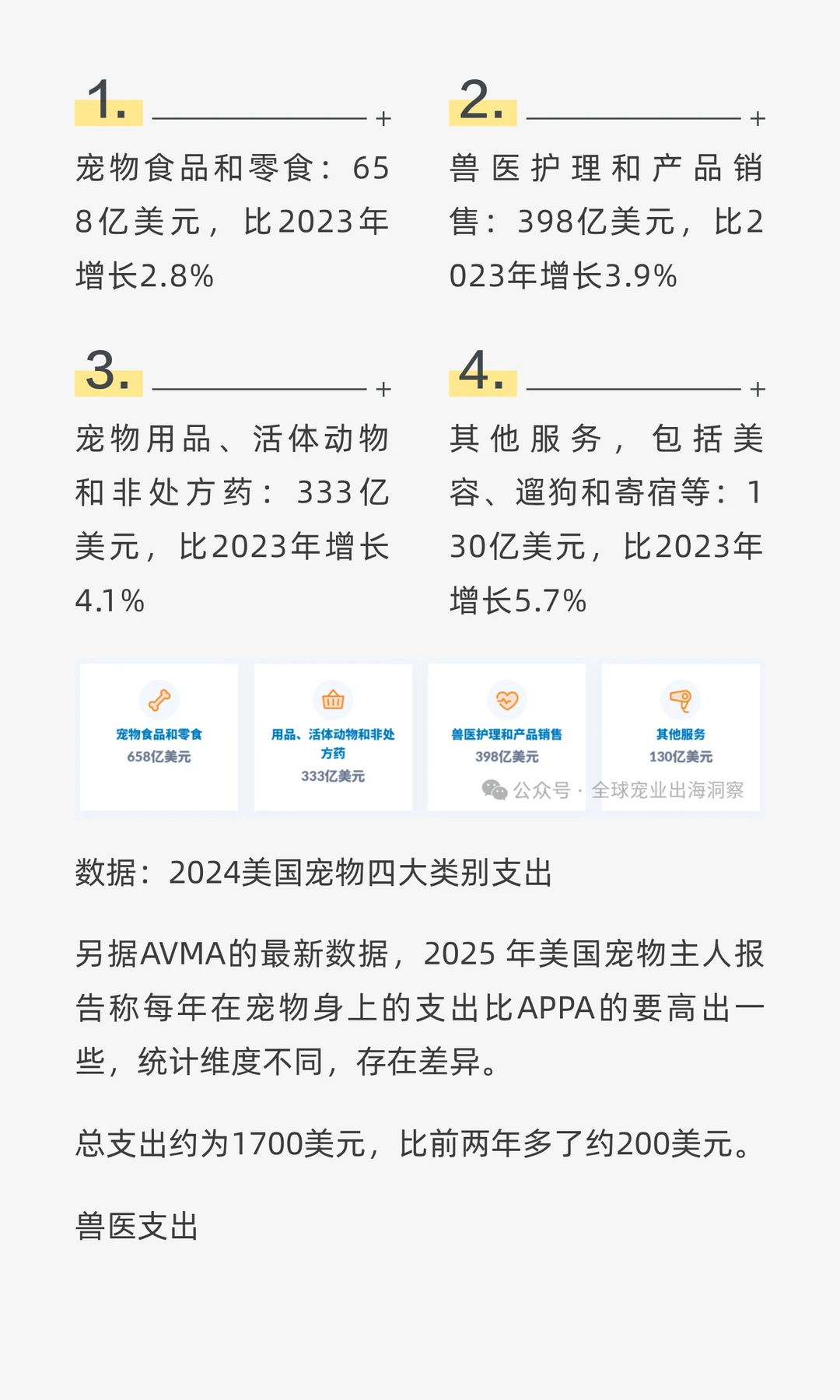

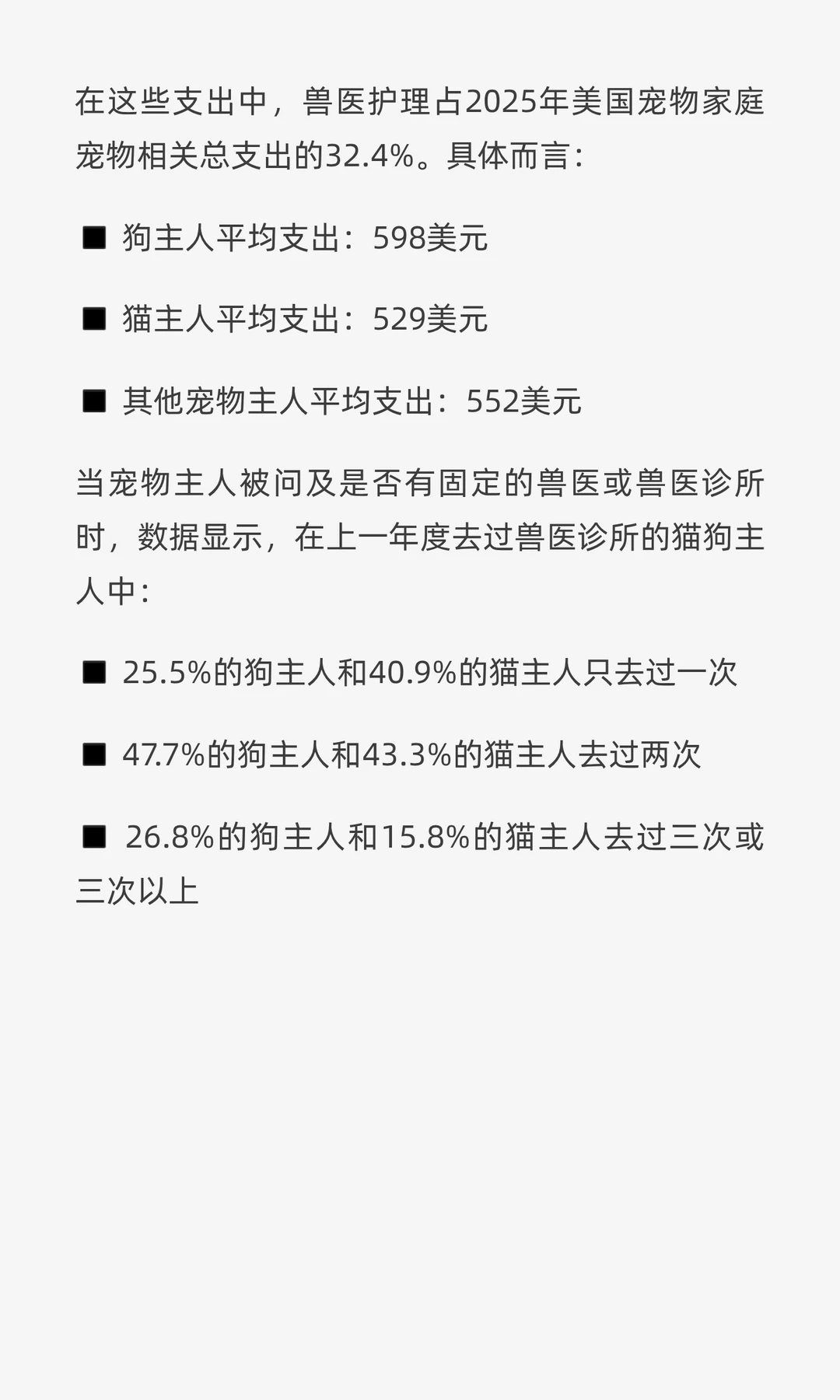

2024 年美国宠物总支出 1520 亿美元,2025 年预计达 1570 亿美元。食品和零食占比最高,达 658 亿美元;其次是兽医护理(398 亿美元)、用品及非处方药(333 亿美元)、其他服务(130 亿美元)。兽医护理支出占家庭相关总支出的 32.4%,狗主人年均支出 598 美元,猫主人 529 美元。

食品零食细分分化

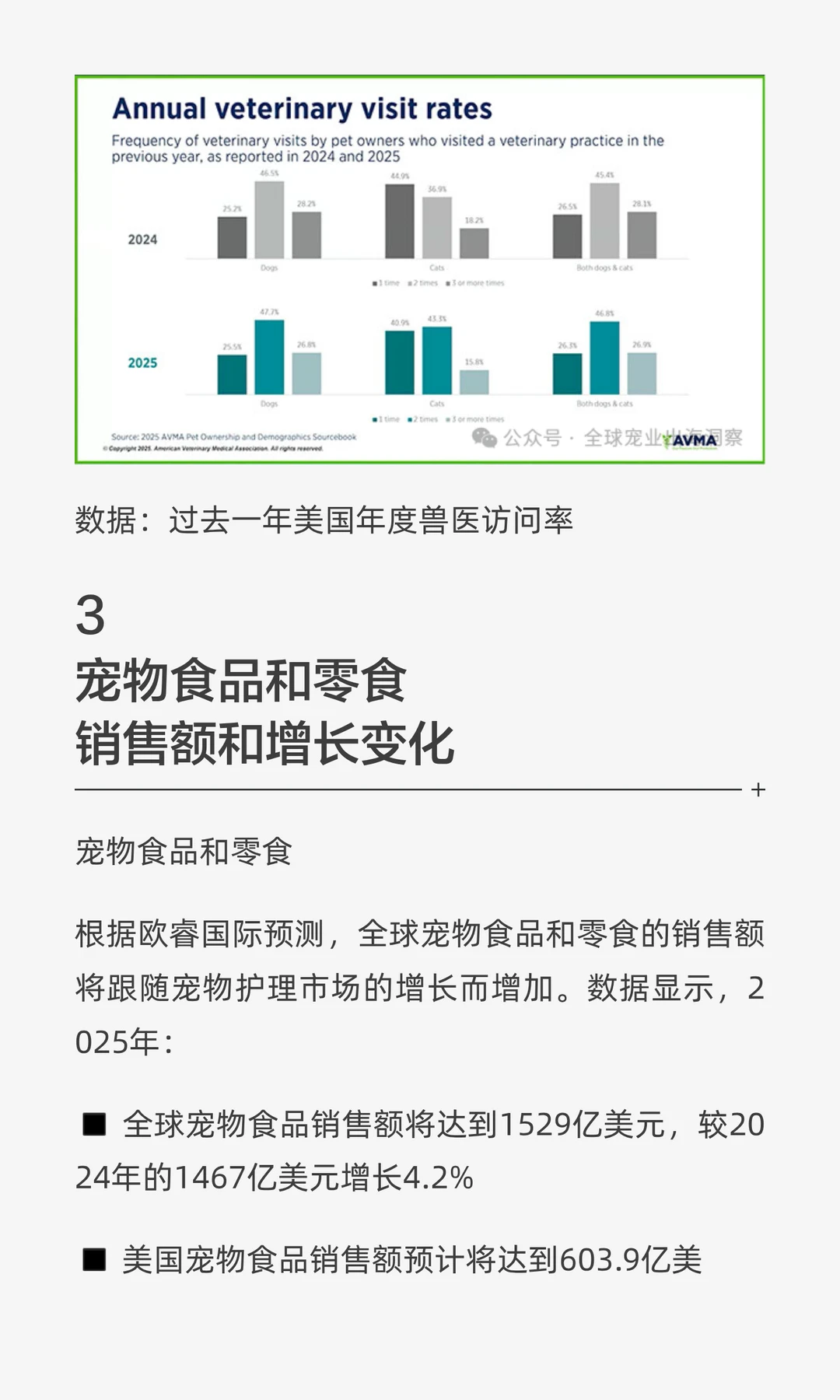

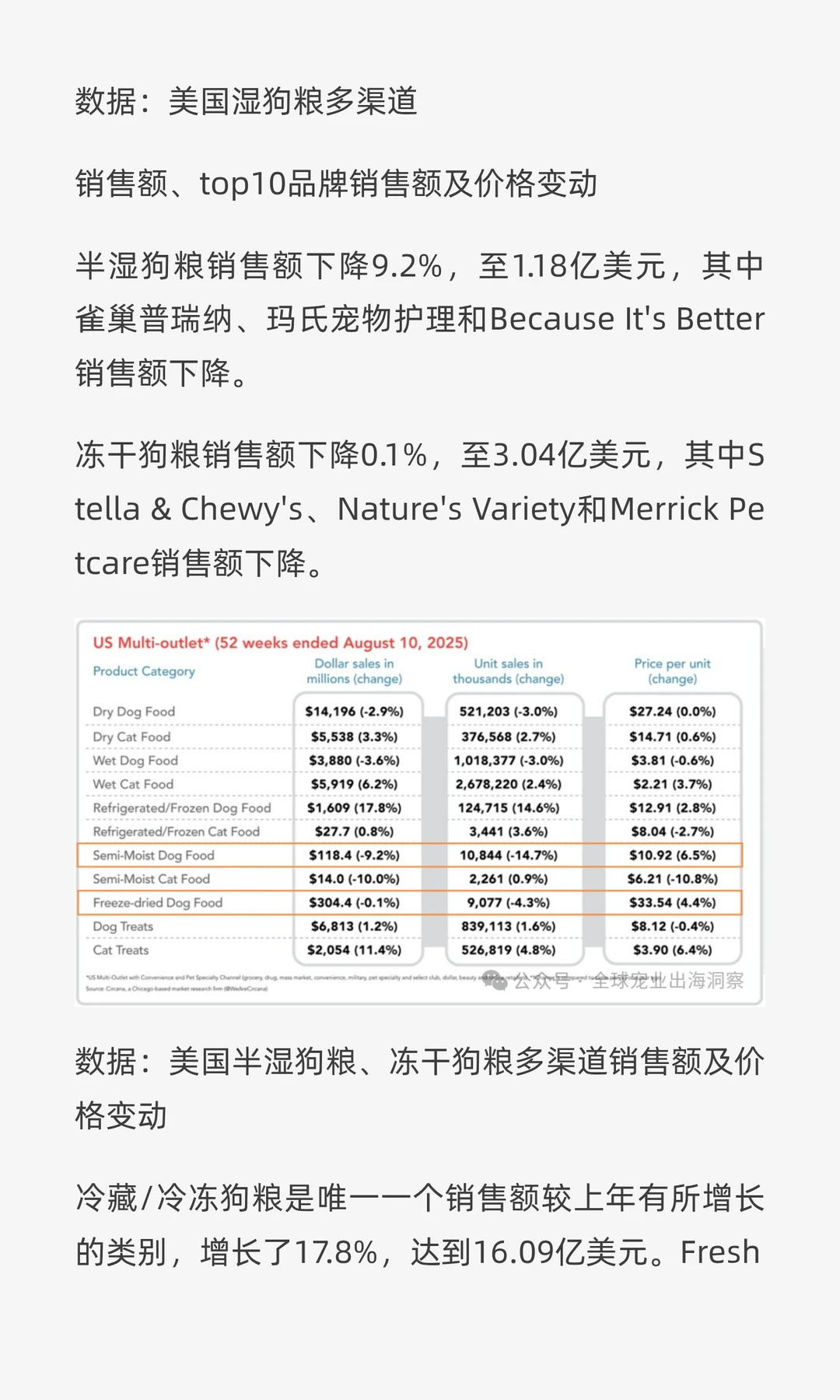

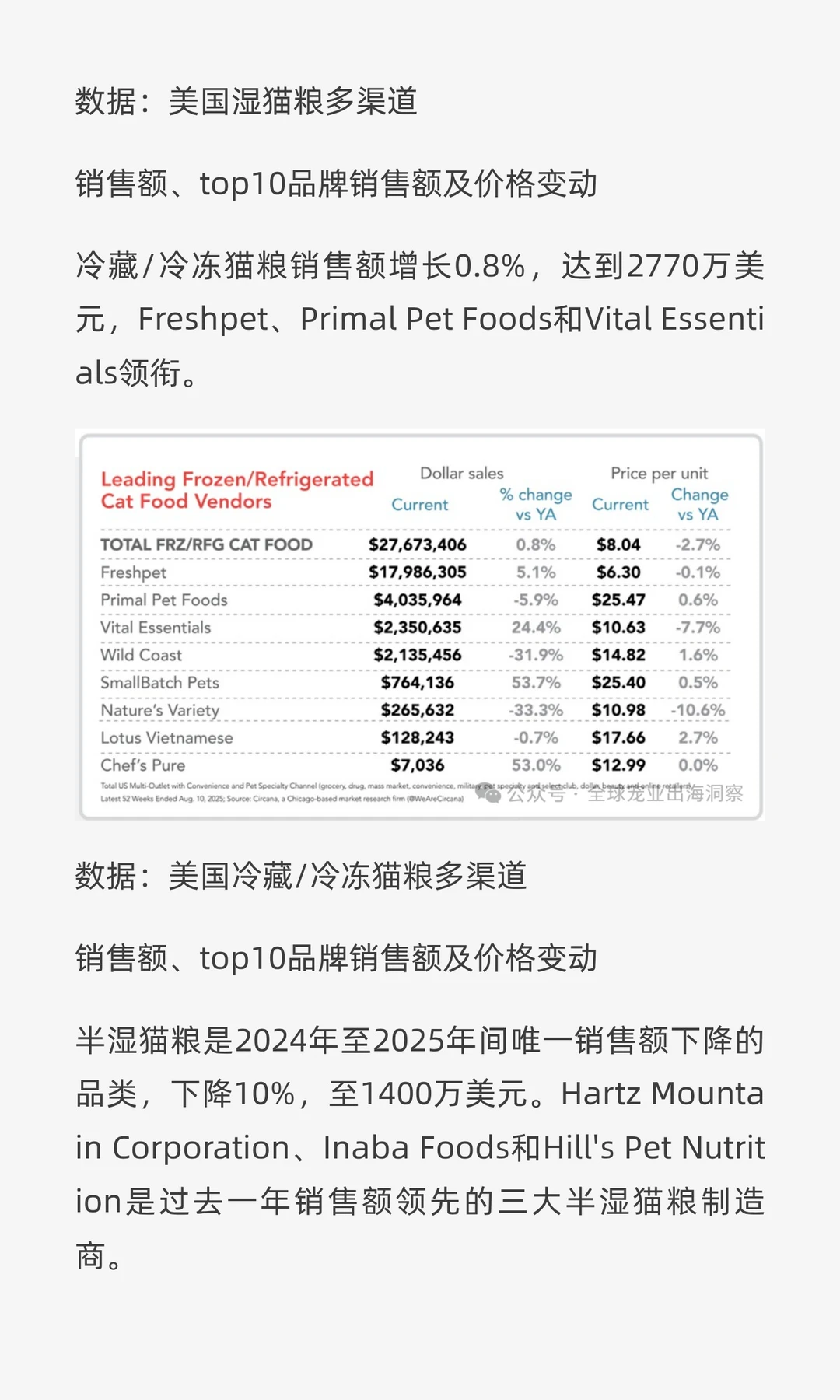

2025 年美国宠物食品销售额预计 603.9 亿美元,同比增长 4.2%。狗粮销售额 409 亿美元(+3.9%),猫粮 181 亿美元(+5.1%),冷藏 / 冷冻狗粮是唯一增长品类(+17.8%),干、湿、半湿粮均有下滑。猫狗零食同步增长,猫零食增幅达 11.4%。2024 年美猫狗食品出口 25.2 亿美元,加拿大、中国、墨西哥为前三大市场。

消费偏好升级

健康化成为核心需求,53% 的狗主人、34% 的猫主人为宠物喂食维生素或补充剂,较 2018 年分别增长 56%、70%。人性化消费凸显,21% 的猫主人为宠物举办派对,87% 的狗主人带宠自驾,74% 带宠乘飞机。

购买渠道迁移

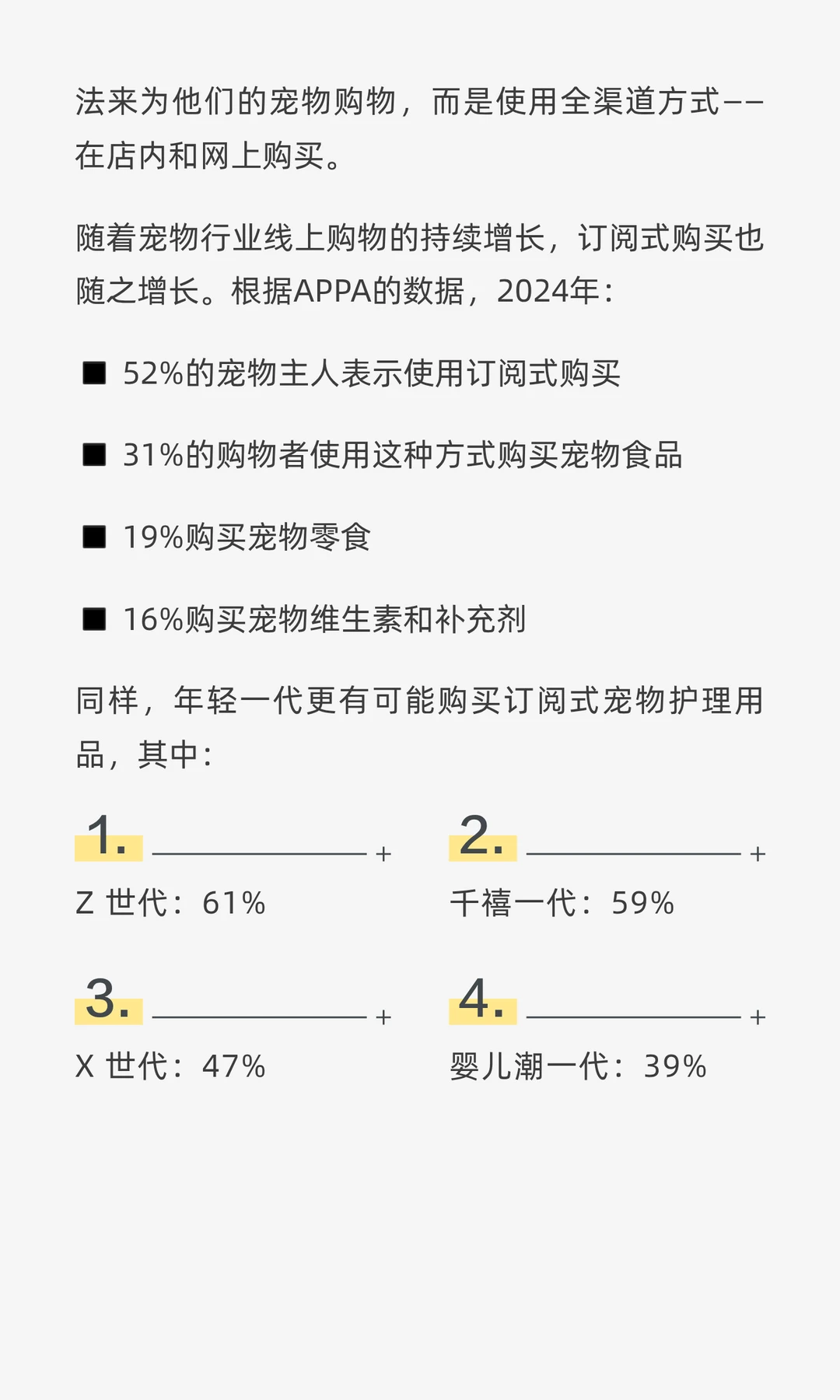

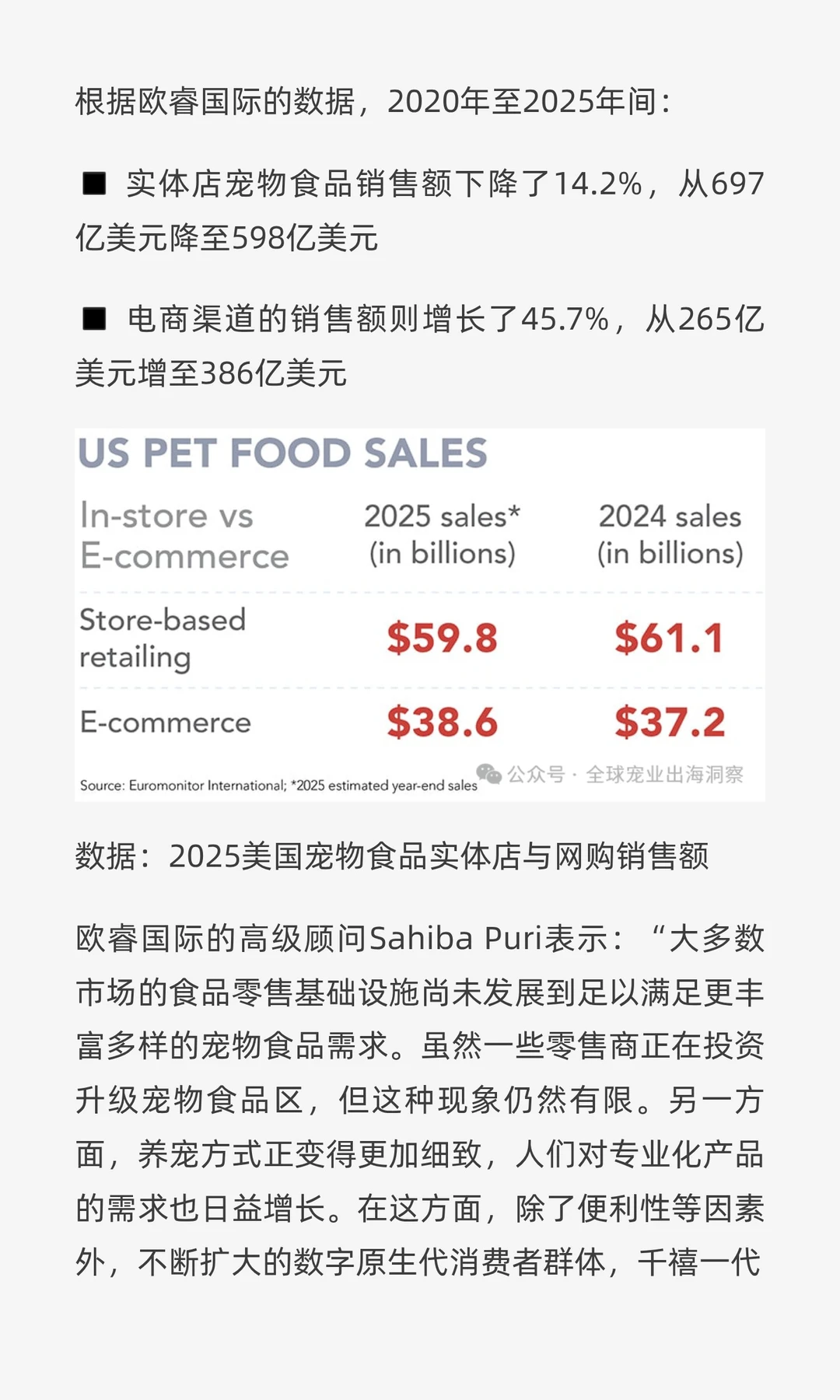

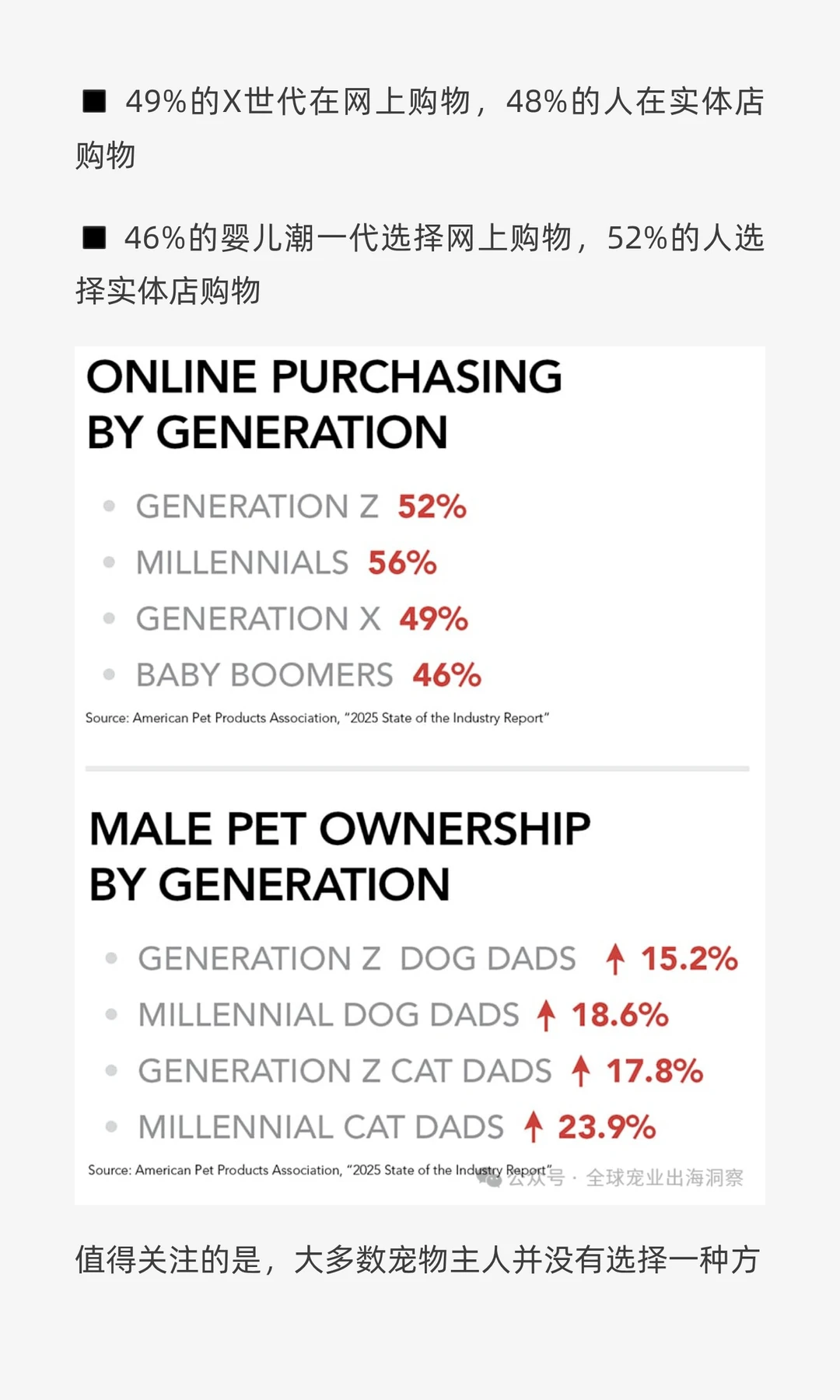

线上渠道持续扩张,2020-2025 年电商销售额增长 45.7%,达 386 亿美元,51% 的宠物主选择线上购买,千禧一代(56%)和 Z 世代(52%)网购意愿最高。订阅式购买兴起,52% 的宠物主使用该模式,年轻世代渗透率更高,Z 世代达 61%。全渠道购物成为主流,实体与线上渠道互补发展。

#宠物行业 #宠物创业 #宠物经济 #行业报告 #美国宠物 #宠物食品 #养宠

养宠趋势再创新高

2025 年美国家庭宠物拥有率达 71%,创历史新高,9400 万户家庭养宠,较上年增长 5%。猫狗仍是主流,4900 万户养猫、6800 万户养狗,多猫家庭增幅显著,养三只以上猫的家庭增长 36%。世代分布上,千禧一代占宠物主 30%,Z 世代占 20% 且强势崛起,更倾向饲养多只宠物。猫狗总数量预计达 1.636 亿只,较 1996 年增长 45%。

市场支出稳健增长

2024 年美国宠物总支出 1520 亿美元,2025 年预计达 1570 亿美元。食品和零食占比最高,达 658 亿美元;其次是兽医护理(398 亿美元)、用品及非处方药(333 亿美元)、其他服务(130 亿美元)。兽医护理支出占家庭相关总支出的 32.4%,狗主人年均支出 598 美元,猫主人 529 美元。

食品零食细分分化

2025 年美国宠物食品销售额预计 603.9 亿美元,同比增长 4.2%。狗粮销售额 409 亿美元(+3.9%),猫粮 181 亿美元(+5.1%),冷藏 / 冷冻狗粮是唯一增长品类(+17.8%),干、湿、半湿粮均有下滑。猫狗零食同步增长,猫零食增幅达 11.4%。2024 年美猫狗食品出口 25.2 亿美元,加拿大、中国、墨西哥为前三大市场。

消费偏好升级

健康化成为核心需求,53% 的狗主人、34% 的猫主人为宠物喂食维生素或补充剂,较 2018 年分别增长 56%、70%。人性化消费凸显,21% 的猫主人为宠物举办派对,87% 的狗主人带宠自驾,74% 带宠乘飞机。

购买渠道迁移

线上渠道持续扩张,2020-2025 年电商销售额增长 45.7%,达 386 亿美元,51% 的宠物主选择线上购买,千禧一代(56%)和 Z 世代(52%)网购意愿最高。订阅式购买兴起,52% 的宠物主使用该模式,年轻世代渗透率更高,Z 世代达 61%。全渠道购物成为主流,实体与线上渠道互补发展。

#宠物行业 #宠物创业 #宠物经济 #行业报告 #美国宠物 #宠物食品 #养宠