博主昨天终于可以休息,翻完MINISO 2025季度财报,我们先把自己放在一个大背景里,今年上半年 GDP 还保持在大约 5.3% 的增速,消费贡献了超过一半,是增长的主引擎,但最近几个月社零增速已经明显从 5%+滑到 3–4%,说明整体消费在放缓,而且大家花钱更挑剔了。

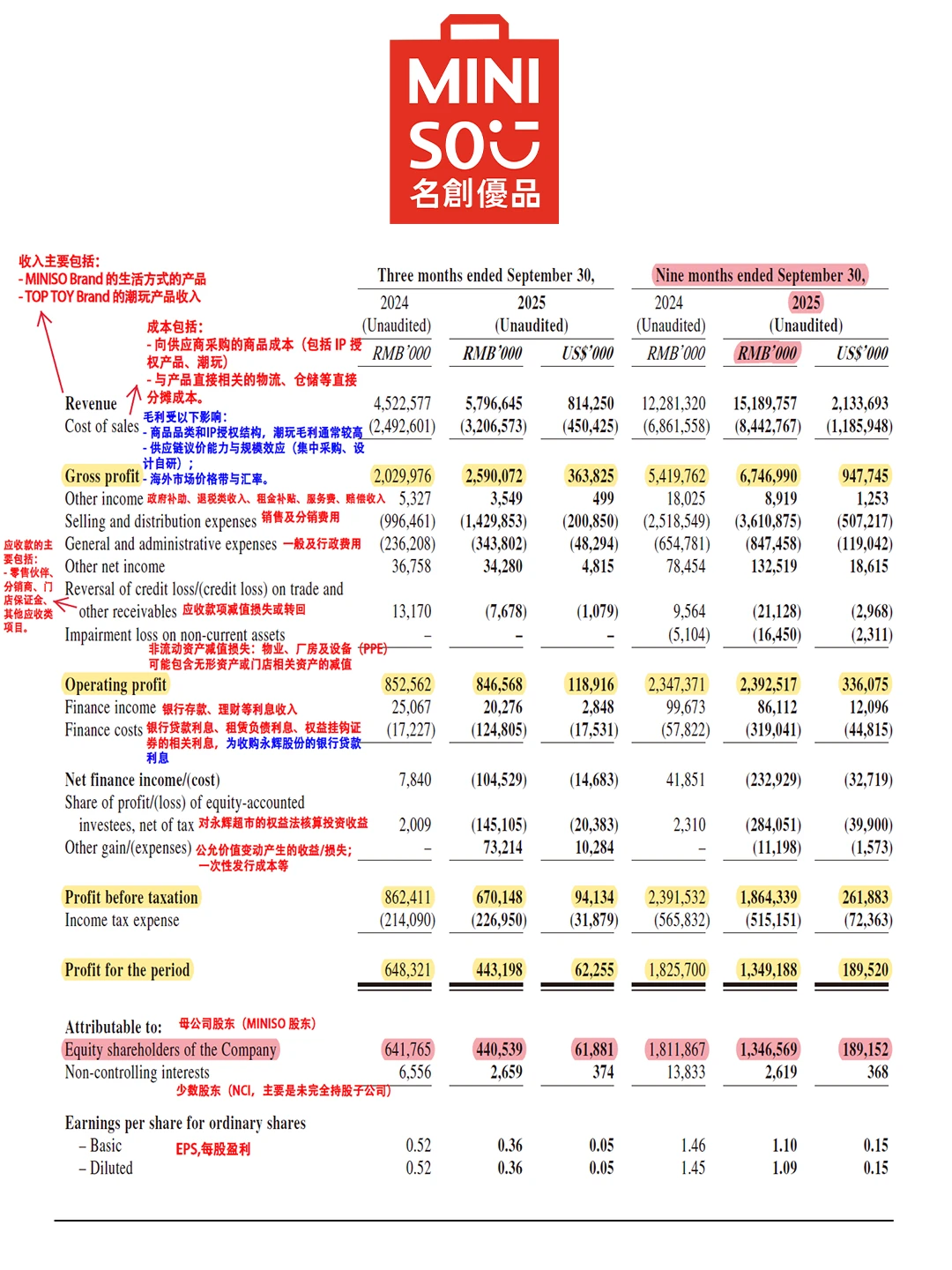

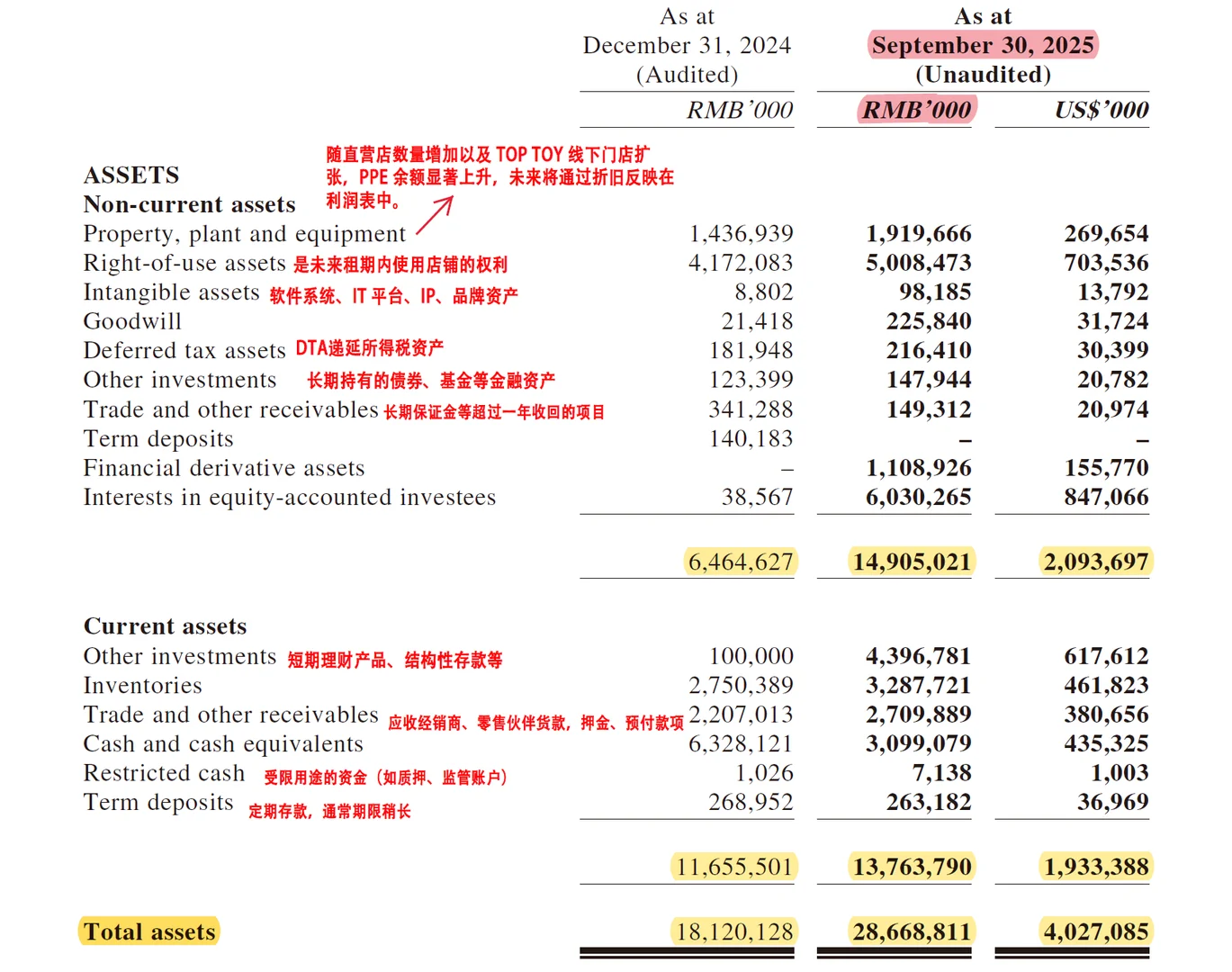

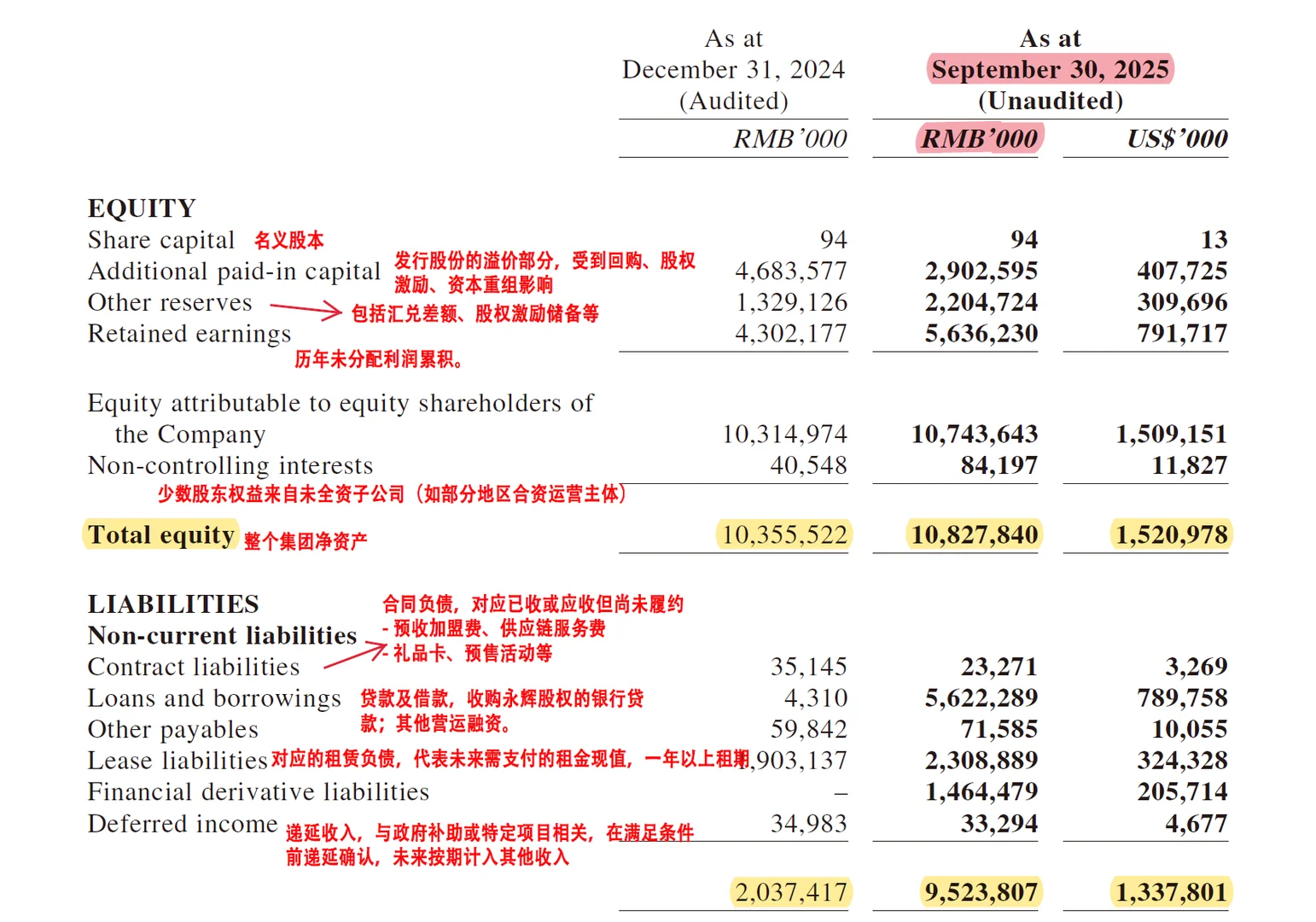

在这样略缩表的宏观环境下,MINISO这个季度还能把收入拉到接近 58 亿人民币,同比增速 28% 左右,远高于社会零售的单价;调整后净利大概 7.7 亿,对应 13% 出头的净利率,略有摊薄但现金流更硬(单季经营现金流接近 13 亿,自由现金流接近 10 亿)。

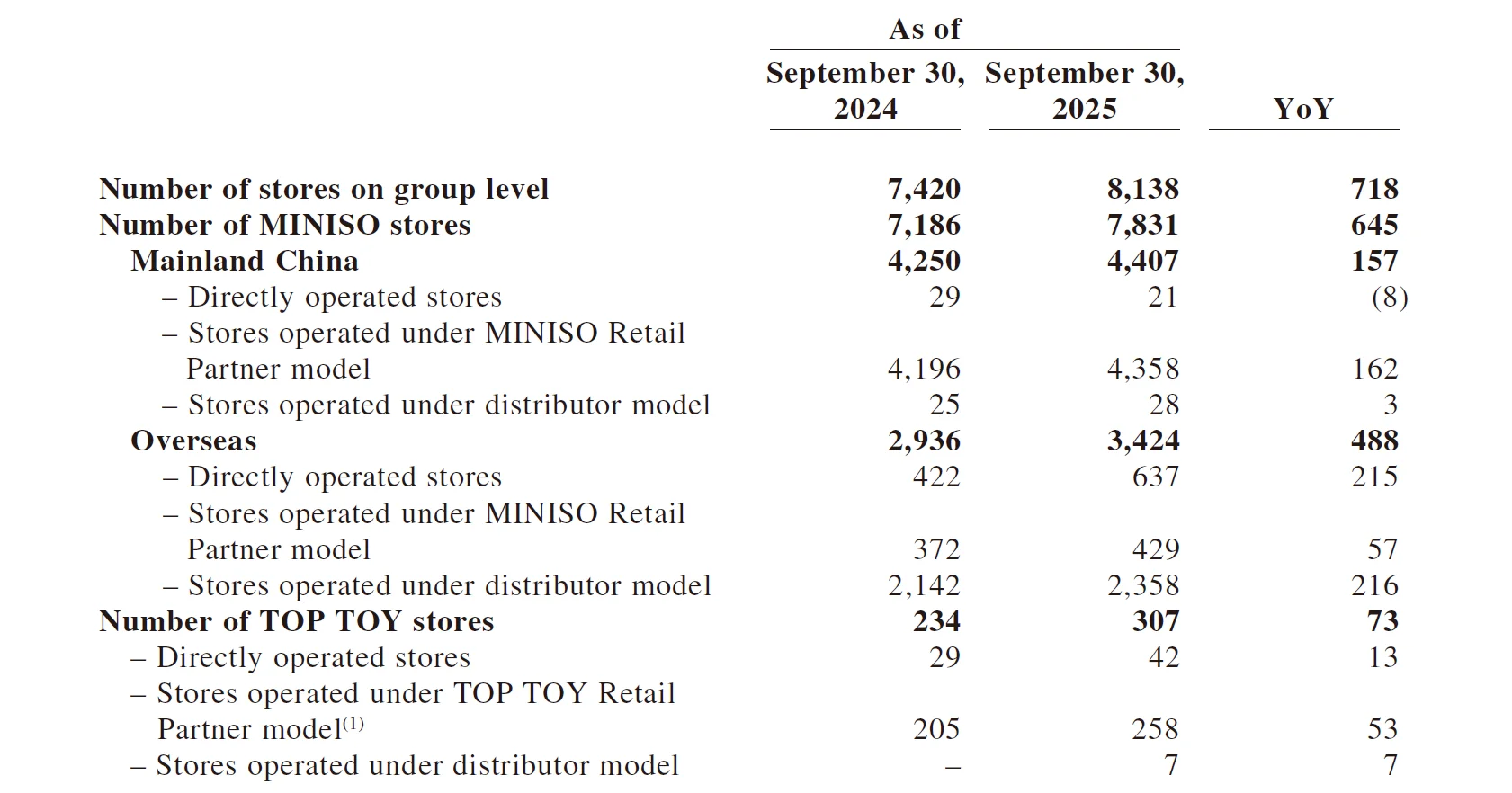

我们可以看到这不是一个靠讲故事的消费股,而是一个在弱宏观里仍在“拼运营效率”的机器——门店数破 8,000 家,海外还在高速开店,但整体现金回笼并没有失控。

而我真正花时间想的是估值。

按现在美股 MNSO 股价大概 19–20 美元、市值约 63 亿美元来算,折成人民币大概 450 亿上下。过去 12 个月公司大概盈利23 亿人民币出头,市场给出的静态市盈率在 18–19 倍之间,和多个数据源披露的 TTM P/E(大约 18–20x)大致对得上。

如果我不看一次性因素,而是把今年前九个月的调整后净利 20 亿多简单年化到 27 亿左右,再叠加明后年 15%–20% 的利润增速假设,今天进去其实是在用大约 16–17 倍的“隐含前瞻 PE”,买一个收入增速 20%+、利润增速双位数且现金流兑现不错的全球 IP 生活方式零售平台。

换一个角度看 EV/EBITDA。外部估算给到的企业value约是年化 EBITDA 的 14 倍左右,略高于传统线下零售,但低于一线全球品牌消费品龙头。

想清楚这点之后,我对此的逻辑是:市场是在用“中档品牌消费品”的倍数,去买一个处在全球扩张早中期、单店模型已经跑通、但品牌壁垒还在继续加厚的公司。

这也解释了为什么财报里盈利增速略低于收入——他们在用利润表去换更大的直营比例、更密的门店。

博主会下个季度看三个因素:

同店GMV是否还能持续

海外直营业务的利润率能否继续爬

经营现金流是否持续高于调整后净利。

——25.11.22 止有得

#MINISO #miniso #金融 #名创优品

在这样略缩表的宏观环境下,MINISO这个季度还能把收入拉到接近 58 亿人民币,同比增速 28% 左右,远高于社会零售的单价;调整后净利大概 7.7 亿,对应 13% 出头的净利率,略有摊薄但现金流更硬(单季经营现金流接近 13 亿,自由现金流接近 10 亿)。

我们可以看到这不是一个靠讲故事的消费股,而是一个在弱宏观里仍在“拼运营效率”的机器——门店数破 8,000 家,海外还在高速开店,但整体现金回笼并没有失控。

而我真正花时间想的是估值。

按现在美股 MNSO 股价大概 19–20 美元、市值约 63 亿美元来算,折成人民币大概 450 亿上下。过去 12 个月公司大概盈利23 亿人民币出头,市场给出的静态市盈率在 18–19 倍之间,和多个数据源披露的 TTM P/E(大约 18–20x)大致对得上。

如果我不看一次性因素,而是把今年前九个月的调整后净利 20 亿多简单年化到 27 亿左右,再叠加明后年 15%–20% 的利润增速假设,今天进去其实是在用大约 16–17 倍的“隐含前瞻 PE”,买一个收入增速 20%+、利润增速双位数且现金流兑现不错的全球 IP 生活方式零售平台。

换一个角度看 EV/EBITDA。外部估算给到的企业value约是年化 EBITDA 的 14 倍左右,略高于传统线下零售,但低于一线全球品牌消费品龙头。

想清楚这点之后,我对此的逻辑是:市场是在用“中档品牌消费品”的倍数,去买一个处在全球扩张早中期、单店模型已经跑通、但品牌壁垒还在继续加厚的公司。

这也解释了为什么财报里盈利增速略低于收入——他们在用利润表去换更大的直营比例、更密的门店。

博主会下个季度看三个因素:

同店GMV是否还能持续

海外直营业务的利润率能否继续爬

经营现金流是否持续高于调整后净利。

——25.11.22 止有得

#MINISO #miniso #金融 #名创优品