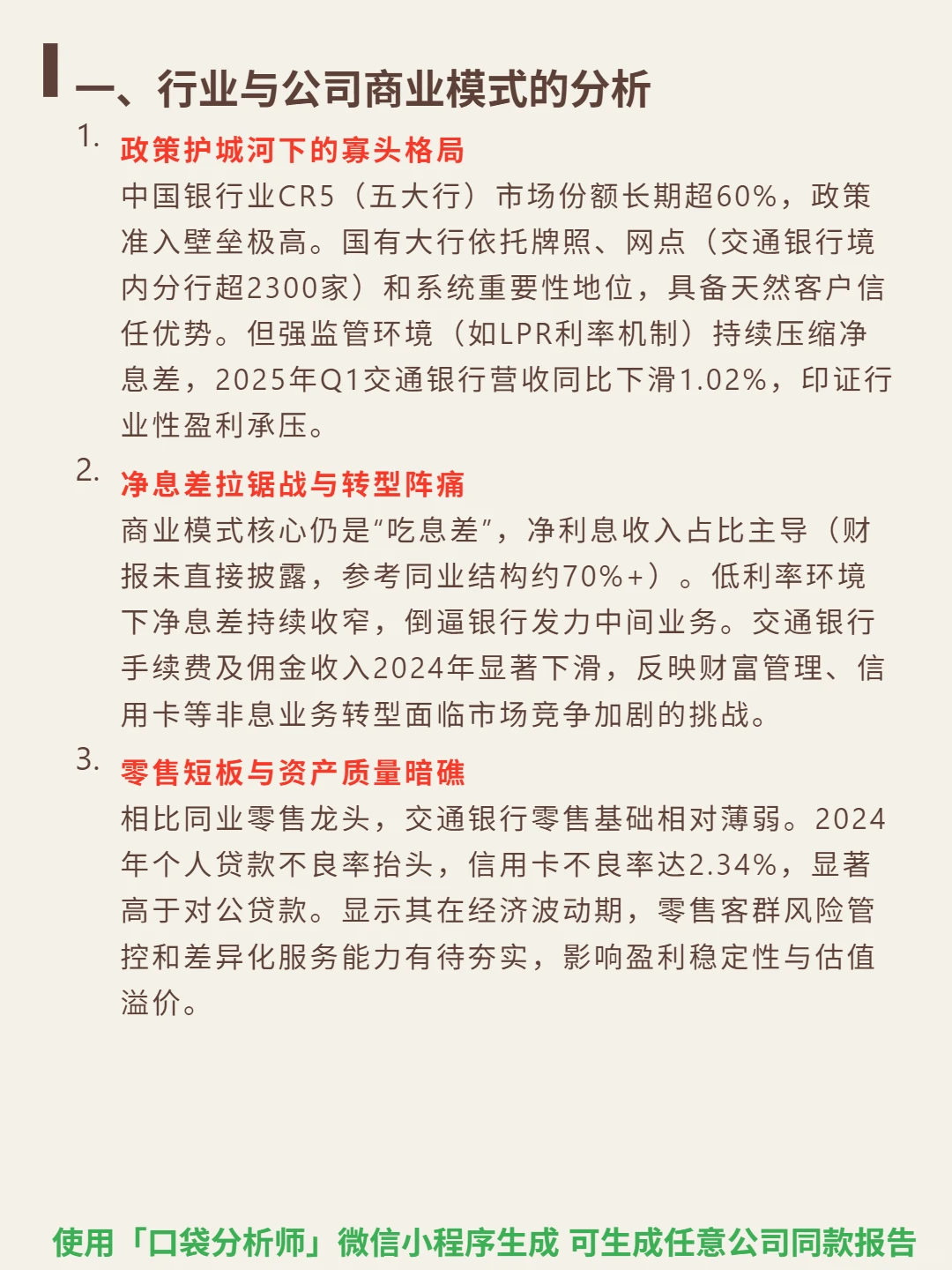

研究交通银行,核心看三点:政策护城河下的盈利韧性、零售资产质量风险,以及数字化转型的突围机会。

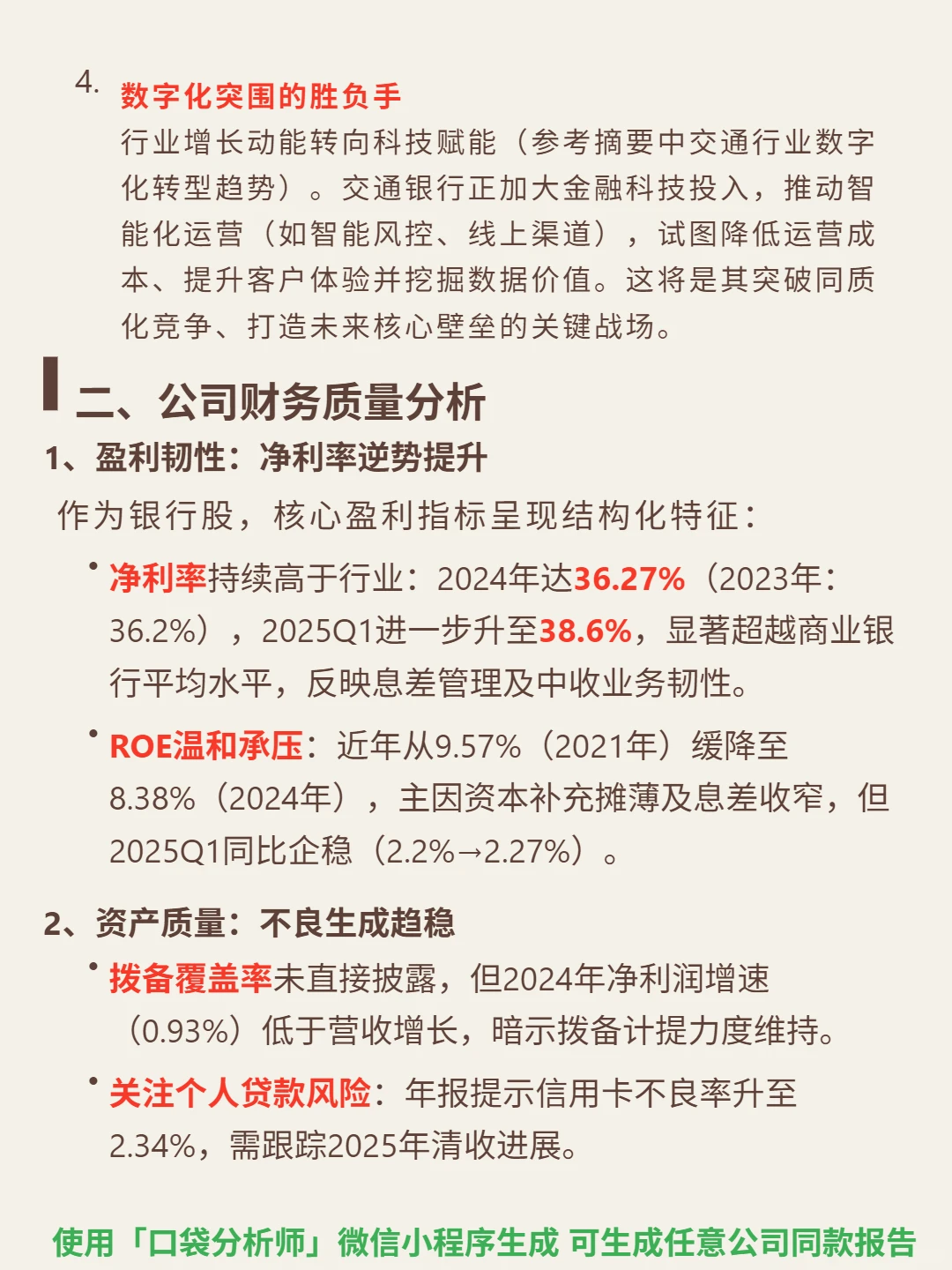

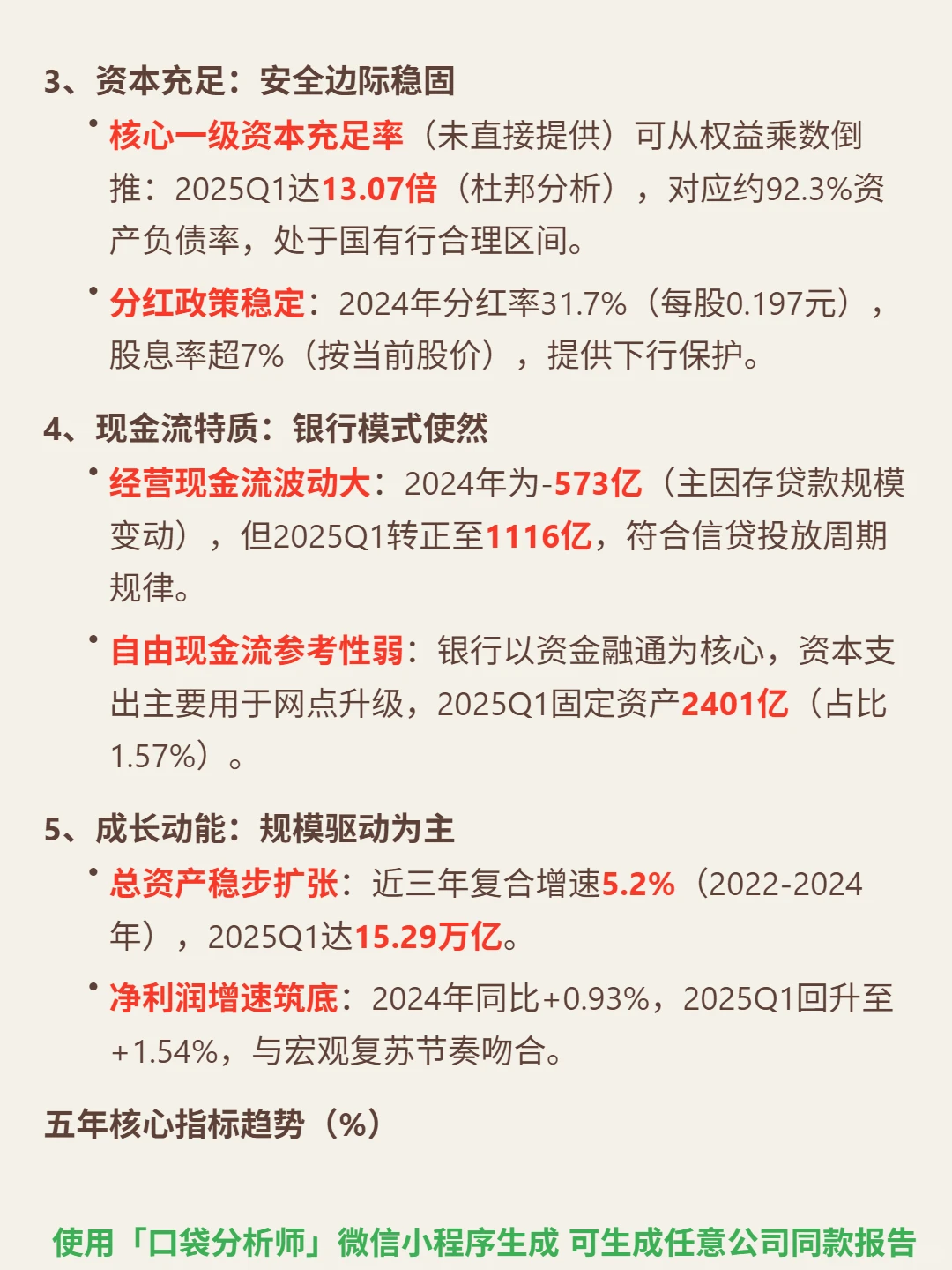

? 核心逻辑:国有大行,依托牌照、网点(境内分行超2300家)和系统重要性形成政策壁垒,CR5市场份额超60%。商业模式仍以净息差为主(参考同业净利息收入占比约70%+),但LPR机制下净息差收窄,2025Q1营收同比下滑1.02%。零售基础薄弱,2024年信用卡不良率2.34%,高于对公贷款;非息业务转型承压,手续费及佣金收入下滑。数字化投入(智能风控、线上渠道)成突破同质化关键。

? 财务亮点:2024年净利率36.27%(2025Q1升至38.6%),显著超行业平均;ROE从2021年9.57%缓降至2024年8.38%,2025Q1企稳(2.2%→2.27%)。资产负债率92.24%(2024年),核心一级资本充足率处于合理区间。分红率31.7%(2024年),股息率超7%。需关注信用卡不良率清收进展及息差企稳时点。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#交通银行 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 核心逻辑:国有大行,依托牌照、网点(境内分行超2300家)和系统重要性形成政策壁垒,CR5市场份额超60%。商业模式仍以净息差为主(参考同业净利息收入占比约70%+),但LPR机制下净息差收窄,2025Q1营收同比下滑1.02%。零售基础薄弱,2024年信用卡不良率2.34%,高于对公贷款;非息业务转型承压,手续费及佣金收入下滑。数字化投入(智能风控、线上渠道)成突破同质化关键。

? 财务亮点:2024年净利率36.27%(2025Q1升至38.6%),显著超行业平均;ROE从2021年9.57%缓降至2024年8.38%,2025Q1企稳(2.2%→2.27%)。资产负债率92.24%(2024年),核心一级资本充足率处于合理区间。分红率31.7%(2024年),股息率超7%。需关注信用卡不良率清收进展及息差企稳时点。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#交通银行 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息